國內大循環與制造業全球價值鏈地位

2021-01-25 05:59:41王玉燕涂明慧

商業研究 2021年6期

王玉燕 涂明慧

內容提要:基于世界投入產出表,本文將我國制造業在全球的生產分割情況進行解構,在區分國內國際循環特點的基礎上,重點探討國內生產大循環對我國制造業全球價值鏈地位提升的作用及內在機理。研究發現:國內大循環體系的建立不僅可以有效抵御國際環境的風險,還可以通過增強創新水平、擴大產業規模和提升貿易出口為我國制造業攀升全球價值鏈賦能。進一步探究表明,在國際循環中與發展中國家的貿易合作可以有效提升我國制造業的國際競爭優勢。因此,在深化國內生產大循環體系的基礎上通過更高水平的對外開放聯通國外市場,構建雙循環發展格局,對提升我國制造業全球價值鏈地位、實現制造強國建設目標具有重要意義。

關鍵詞:新冠疫情;全球價值鏈攀升;國內生產大循環;雙循環發展格局

中圖分類號:F740.3;F424 文獻標識碼:A 文章編號:1001-148X(2021)06-0044-11

作者簡介:王玉燕(1988-),男,安徽安慶人,安徽大學創新發展戰略研究院/經濟學院副教授,研究方向:產業升級與產業政策;涂明慧(1996-),本文通訊作者,女,安徽馬鞍山人,安徽大學創新發展戰略研究院碩士研究生,研究方向:產業升級與產業政策。

基金項目:安徽省哲學社會科學規劃項目“創新驅動安徽省制造業高質量發展的機制、路徑與對策研究”,項目編號:AHSKQ2019D105。

一、引言

全球經濟一體化進程改變了傳統的貿易形式,生產活動發生了功能和空間的分離,各國根據其比較優勢積極參與布局在全球范圍內的分工。為了把握新一輪全球化的發展機遇,在改革開放后很長一段時間里,我國制定了“兩頭在外,大進大出”的國際大循環發展戰略。通過進口引進來彌補工業生產原料、資金和技術的短缺,同時利用出口中國際市場的需求解決國內因收入低造成的消費不足的問題,我國用幾十年的時間走完了西方發達國家用時幾百年的工業化進程。無疑“兩頭在外,大進大出”的外向型經濟增長模式促進了我國工業規模的擴張及產業結構的升級,對我國實現經濟趕超起到了重要的推動作用。但是對于依靠自然資源和廉價勞動力等要素優勢參與由發達國家所主導的全球生產分工,并以承擔勞動和資源密集型的分工任務為主的發展中國家而言,所能獲得的收益和產業自主升級空間有限[1],往往處于價值鏈的低端,我國制造業仍面臨著“大而不強”的現實問題。

2008年國際金融危機后,全球經濟疲軟外需明顯放緩,全球跨國投資增長下降貿易萎縮。近年來一些國家主張的單邊主義和保護主義盛行,不容樂觀的外循環形勢對中國制造業的升級產生了巨大的壓力。2018年美國以美中貿易逆差為由,對中國征收高額關稅并對高科技企業進行制裁,中美貿易戰的打響使我國一系列嚴重依賴進口的關鍵性零部件的供應缺乏了重要的保障,在一定程度上阻礙了我國制造業的發展。新冠疫情發生后,美歐等國開始增加中國大陸以外的采購來源地及促進制造業回流以強化本地化生產,一系列“去中國化”的措施對我國的產業鏈和供應鏈的安全性提出了嚴峻的挑戰。

外部環境的深刻變化在很大程度上制約了中國過去依靠國際大循環實現制造業趕超目標的實現。基于對我國制造業“大而不強”的現實特點和國內外形勢的精準研判,2020 年中共中央政治局常委會提出要逐步形成以國內大循環為主體,國內國際雙循環相互促進的新發展格局。新發展格局立足于國內大循環,即充分發揮國內巨大市場規模潛力和內需動力對我國制造業發展的支撐作用,以降低外來進口中間品的依賴和國際市場波動的風險,強化本土企業的高端競爭能力。對中國這樣的后發經濟體而言,依托國內大循環發展模式是實現經濟趕超的必要路徑[2]。在構建強大的國內生產循環體系的基礎上,通過涵養出口比較優勢優化帶動國際大循環,實現內外市場相互聯通的雙循環發展格局,進而為我國制造業的國際市場份額和競爭力的提升增添動力。雙循環發展格局的提出是立足于中國經濟發展面臨轉型升級問題做出的正確的戰略部署[3],對經濟的高質量發展以及現代化制造強國建設都具有根本的指導性意義。

鑒于此,本文通過將我國制造業在全球化生產分工中的情況進行解構,在區分國內循環和國際循環特點的基礎上,重點考察國內生產大循環對我國制造業全球價值鏈分工地位攀升的影響與作用機制,并探究依托國內外循環提升我國制造業全球競爭力的有效路徑,為推動我國制造強國建設提供切實參考。

二、國內外循環的測度及分析

(一)指標選取與測算方法

現有關于雙循環的研究大都停留在理論的層面,實證文章較少,本文選用制造業的生產分割程度作為國內外循環體系深化情況的代理變量,主要有如下考慮:經濟全球化的背景下,生產環節被片段化,產品間的分工日益細化,最終產品的生產需要不同中間品的投入和不同生產環節的配合,這些中間品和生產環節可能來源于國內一個企業、一個地區,也可能來源于不同國家的不同地區。生產分割是基于中間品流動的產品內分工程度的度量,微觀上產品生產的中間環節越多,產業鏈條越長,生產結構就越復雜[4],從宏觀上看,來自不同地區和國家中間產品循環往復的流動可能會形成錯綜復雜的鏈式乃至網狀的生產體系,因此將全球范圍內的生產分割根據國別進行解構可反映產品生產過程中的國內外生產循環情況。

目前關于生產分割的測度大致有兩個角度,一種是基于進口中間品的占比[5-6]或其衍生的指標[7],另一種為貿易增加值的分解指標[8-9],但是這些指標側重從貿易利得的角度進行,并未能反映中間產品往來的關系和最終產品生產的復雜程度,因此本文參照Fally(2012)[10]所提出的封閉經濟下單國的各產業生產分割程度和倪紅福等(2016)[4]提出的多國開放經濟體生產分割的測度方式,將我國制造業全球的生產分割情況解構為國內和國際兩個層次,分別揭示我國制造業在國內外市場中的循環流通以及生產分工體系的深化情況。

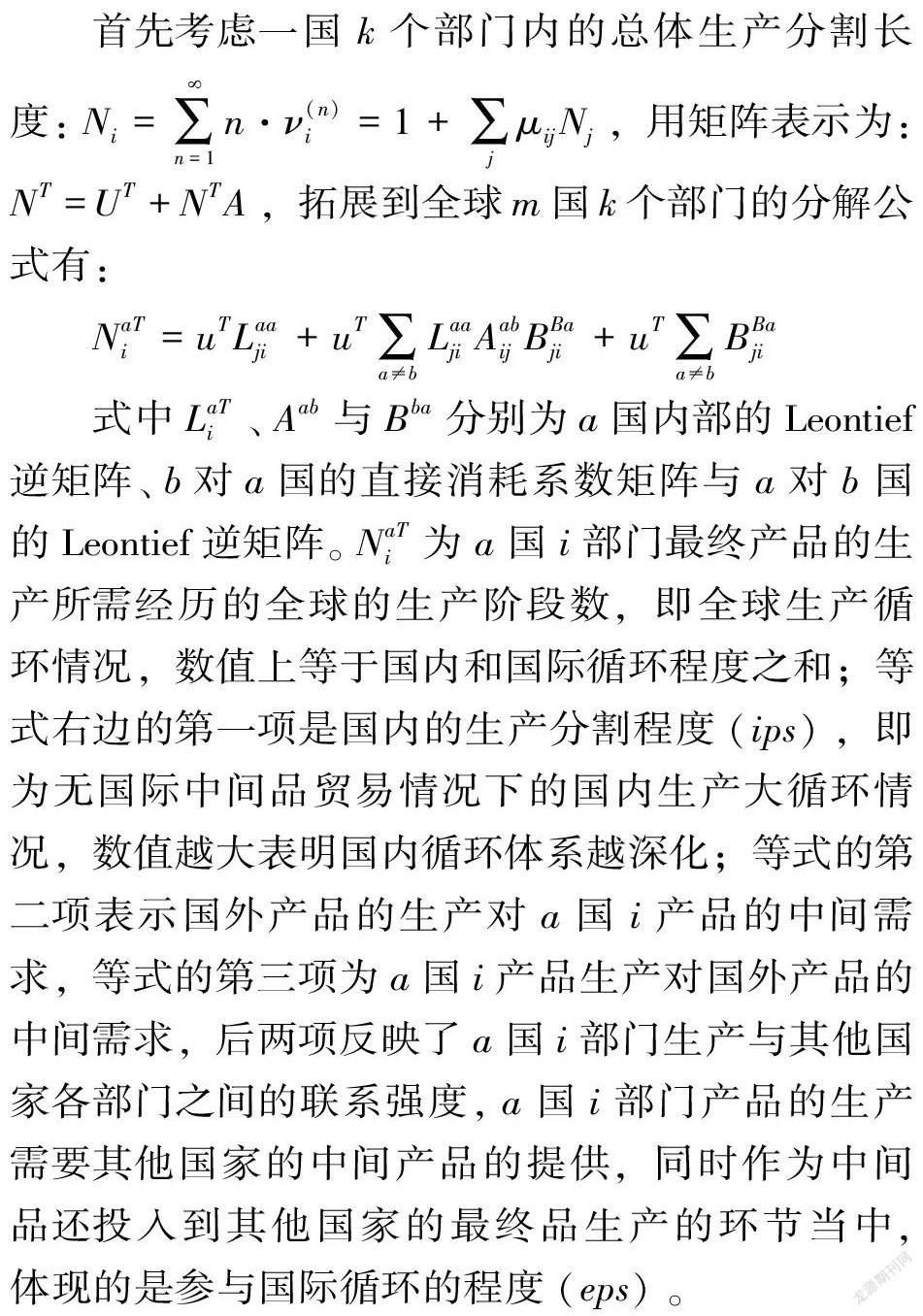

首先考慮一國k個部門內的總體生產分割長度:Ni=∑n=1n·ν(n)i=1+∑jμijNj,用矩陣表示為:NT=UT+NTA,拓展到全球m國k個部門的分解公式有:

式中LaTi、Aab與Bba分別為a國內部的Leontief逆矩陣、b對a國的直接消耗系數矩陣與a對b國的Leontief逆矩陣。NaTi為a國i部門最終產品的生產所需經歷的全球的生產階段數,即全球生產循環情況,數值上等于國內和國際循環程度之和;等式右邊的第一項是國內的生產分割程度(ips),即為無國際中間品貿易情況下的國內生產大循環情況,數值越大表明國內循環體系越深化;等式的第二項表示國外產品的生產對a國i產品的中間需求,等式的第三項為a國i產品生產對國外產品的中間需求,后兩項反映了a國i部門生產與其他國家各部門之間的聯系強度,a國i部門產品的生產需要其他國家的中間產品的提供,同時作為中間品還投入到其他國家的最終品生產的環節當中,體現的是參與國際循環的程度(eps)。

(二)測算結果

本文用2016版WIOD數據庫中2003-2014年的世界投入產出表為基礎,并將國內的27個制造業行業與之匹配最終得到16個制造業的細分行業①,根據上述分解公式計算得到我國制造業細分行業的全球、國內和國際生產循環的結果。由表1可以看出各行業的國內循環所占比重達69%以上,且隨年份逐漸增大。食品飲料及煙草制造業、焦炭精煉石油產品制造業和醫藥制造業的全球、國內和國際循環程度較低;計算機,電子產品和光學產品制造業、電力設備制造業和交通運輸制造業的內外循環程度則較高。多數結果符合各行業的特征,總體來說勞動密集型和資源密集型行業的內外循環程度較低,技術復雜度較高的行業其經歷的生產環節越多,其在國內外的循環流通程度也越大。

用該行業的最終消費占全部制造業行業最終消費之比作為權重計算可得一國制造業的生產循環情況,結果如圖1所示。由我國制造業總體的變化趨勢來看,全球生產循環程度從2003年的0.88上升到2014年的1.03,12年間上升了17.04%。;國內循環程度在12年間上升了30.72%;而國際循環程度下降了21%。其次,制造業全球循環在2009年出現了較為明顯的下降趨勢,隨后增長速度逐漸減緩。受十八大提出轉變經濟增長方式的影響,2013-2014年全球、國內和國際的生產循環程度均呈現下降趨勢。國內生產循環程度2005年之前為負增速,之后到2013年一直呈現較為明顯的上升趨勢。而國際循環與之呈相反的變化趨勢, 2009年受國際金融危機的影響降幅達18.08%, 國內和國際循環體系的差距在不斷拉大。這表明,加入WTO后,中國積極參與全球價值鏈分工,拉長了國際的產業鏈長度,但對國內的產業鏈產生了一定的替代作用。但隨著中國產業體系的完善和產業分工的日益細化,我國的國際貿易依存度下降,全球價值鏈條回歸向國內價值鏈[11]。國際市場的作用在逐漸減弱,國內產業鏈條長度在不斷增加,各產業部門之間的聯系也在日益增強,國內逐漸成為了產品生產、流通、循環的主要市場。

三、理論機制分析

(一)國內大循環與全球價值鏈攀升

針對現階段我國制造業全球價值鏈地位較低的發展困境,眾多學者從創新技術水平[12]、進口學習效應及產業結構調整[13]等方面進行了探討,雖然這些研究為全球價值鏈的攀升提供了多維的發展思路,但卻忽視了國內分工體系對其的重要影響。作為新興的產業大國,我國擁有相對完整的國內運行體系,不僅能為攀升全球價值鏈提供低成本、高質量的中間產品, 國內各產業部門間的專業化分工聯系還有利于知識的外溢和技術水平的提升[14],為產業轉型升級和攀升全球價值鏈提供動力。隨著國內大循環體系的深化及產業分工的細化,同一產品的不同生產環節在國內各區域的企業間被拆分成不同片段,各企業專業化于某一環節的生產,可以有效提升生產的效率,是參與國際合作和競爭的巨大優勢。另外在生產交易各環節的相互學習與合作還有利于發揮國內生產大循環所帶來的比較優勢,從而帶來產業集中度的提高、技術水平的進步和全要素生產率的提升[15]。國內大循環體系除了通過線性的傳導路徑影響產業的發展,還會產生前后向的溢出效應和分工前后階段的追趕-競爭效應,在整個產業鏈上形成完整的鏈式循環[16],帶動我國產業的高級化躍升,實現質的突破。可見在新一輪全球化背景下,構建以國內巨大市場需求作為支撐的國內大循環發展格局才是轉變我國制造業發展困境的戰略選擇。

由此提出假說一:國內生產大循環體系的構建可以有效帶動產業鏈上下游資源的流通與整合,有利于充分發揮我國巨大的市場優勢和內需潛力,為制造業全球價值鏈的攀升提供動力。

(二)國內大循環對全球價值鏈攀升的傳導機制

在全球價值鏈中占有較高分工地位的產業往往具有較強自主創新能力、產業帶動力以及市場占有力,而國內大循環通過國內資源的整合,可以有效帶動產業上下游的關聯,對制造業的創新能力提升、產業規模擴大以及出口貿易增強等方面具有潛移默化的影響,因此本文主要從技術創新效應、規模經濟效應和貿易提升效應等多重路徑進一步剖析國內生產大循環對全球價值鏈的提升作用。

1.技術創新效應。核心技術受制于人是我國制造業邁向中高端的攔路石,關鍵核心技術的短板和不足導致供應鏈的安全無法得到保障,從而使得供應鏈和產業鏈中斷的風險顯著上升。技術的創新需要依賴多個部門和產業的集中優勢共同科研協同攻關。國內生產大循環程度的加深,一方面意味著產業鏈條各部門聯系的加強,有助于資源的集中和先進技術的學習溢出,另一方面意味著進入到該產品生產環節的增多和中間品交易成本的增加,企業為獲得更高利潤,通過提高生產技術水平來降低生產成本以獲得更多競爭優勢。以國內產業為切入端,通過生產分割專業化程度的提升,形成“產業聯通?關鍵核心技術?中間產品?最終產品”的國內全鏈條培育機制,擺脫對國外中間產品和技術的依賴,進而實現價值鏈高端的攀升。

2.規模經濟效應。隨著國內生產體系的逐漸完善和產業分工的日益細化,我國成為全球第一制造業大國,各產業的規模不斷擴大。對發展中國家而言,產業規模越大較容易降低生產環節的生產成本,從而獲得成本降低的額外利潤[17],具有成本優勢的企業也更有能力開展研發創新活動來進一步提高生產水平和生產效率,從而有助于價值鏈的攀升。此外,產業基礎規模越大的企業的掌控力和帶動作用越強,越容易帶動資源的流通與整合,進而帶動國內外上下游產業聯動式的發展。如今各大型跨國公司成為全球價值鏈的主體,因此在各行業培育規模較大、綜合實力較強的龍頭企業,有利實現我國從全球價值鏈的參與者到主導者身份的轉變。

3.貿易提升效應。在國際上市場份額往往與價值鏈地位呈正相關。伴隨國內產業分工的深化、產業鏈的完善以及產業實力的增強,我國產品的品質越來越被國際所認可,中間產品和最終產品的國外需求得以增加,進而以出口有效釋放外貿增長的經濟效應。另外在國內市場需求得以擴充之后,有實力的企業開始開拓國外市場,通過主動向下延伸產業鏈條,將低附加值中間產品的生產環節外包給其他國家以獲得價值鏈地位的提升。通過構建國內生產循環體系,涵養出口比較優勢,進而帶動國際生產循環體系的優化,形成國內、國外兩大市場相互促進的良性發展格局。

由此提出假說二:國內大循環體系可以通過技術創新效應、規模經濟效應和貿易提升效應間接提升我國制造業的全球價值鏈分工地位。

(三)雙循環格局與全球價值鏈攀升

上述已就國內生產大循環對制造業全球價值鏈分工地位的提升進行了一定分析,然而構建雙循環相互促進的發展格局,同樣不可忽視國際大循環的作用。區別于國內大循環,國際循環是基于國外市場的循環體系,國際形勢的制約會增大我國制造業發展的不確定性和風險性。此外由于各國比較優勢的不同,在貿易合作中能否提升我國制造業的全球價值鏈地位也存在著不確定性。姚博和魏瑋(2012)[18]的研究發現生產的國際分工程度對價值鏈地位的提升具有重要的促進作用,發展中國家在產品非一體化生產中可以通過產業鏈前后的聯系獲得外源式的技術進步,但是我們要注意到融入全球價值鏈分工并不意味著較高的附加值率。對發達國家而言,其參與全球價值鏈分工的主要形式為將設計、研發、品牌、營銷等環節留在國內,而將生產的低端環節發包給發展中國家。而對我國以特定加工貿易形式為主的本土企業而言,全球價值鏈的參與可能因 “低端鎖定”、“俘獲效應”、“擠出效應”以及對國外過度依賴等而對其創新能力的提升造成一定的負面作用[19-21]。由此可見國際循環對制造業全球價值鏈地位的影響相比較于國內大循環體系具有較大的不確定性,因此以國內大循環為引領不僅是全球價值鏈的分工攀升的關鍵,更是構建雙循環相互促進發展格局的工作重點。

由此提出假說三:由于國際環境的復雜性,國際循環對制造業全球價值鏈地位的影響具有不確定性,以國內大循環為牽引,在國際循環中尋找發展契機,可以促進雙循環發展格局的形成,為我國制造業的全球價值鏈地位攀升賦能。

四、研究設計與數據說明

(一)模型構建與變量選取

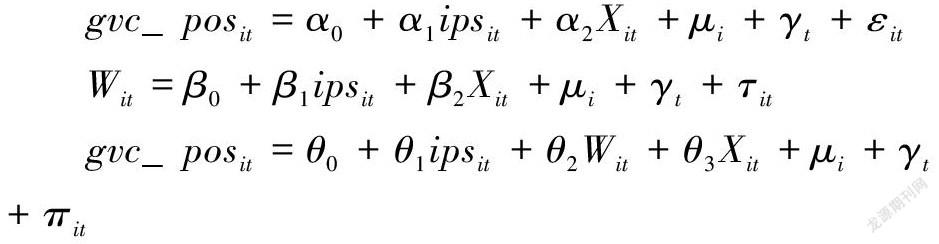

基于上述的理論分析,本文構建如下的基準回歸模型來考察國內生產大循環對制造業全球價值鏈攀升的影響:

其中下標i表示行業,t表示時間,Xit為控制變量,ui為行業固定效應,γt為時間固定效應,εit為隨機擾動項。

因變量為全球價值鏈地位(gvc_posit),采用Koopaman等(2010)[22]構建的全球價值鏈分工地位指數作為衡量指標,計算公式如下:gvc_posit=ln(1+IVitEit)-ln(1+FVitEit)。數值越高,表明一國在全球價值鏈分工中的地位越高,越靠近價值鏈的上游環節。IVit為t時期i產業出口中含有的本國的間接增加值,指的是本國i產業的中間產品經過兩國流轉后實現的增加值部分;FVit是t時期i產業出口中包含的外國的增加值;Eit表示以增加值統計的出口總額。

核心自變量為國內大循環程度,用國內生產分割作為其代理變量,具體測算和結果見本文第二部分。

控制變量的選取:考慮到研發水平、外資規模、金融發展和行業特征等可能會對全球價值鏈的分工水平產生影響,因此本文分別用R&D人員占就業人員之比(hc);所有者權益中外商資本的占比(fdi);行業的融資約束能力(fc)即利息支出在負債中所占比重以及行業利潤總額比上固定資產凈值(pro)予以表示。

此外,基于上述作用機制的分析,國內大循環可以通過技術創新效應、規模經濟效應及貿易提升效應來影響制造業的全球價值鏈地位,為了深入分析國內大循環對價值鏈地位提升的傳導機制,本節通過中介效應來進行檢驗,構建遞歸方程如下:

上式中,W為中介變量,分別表示技術創新效應(inn-effect)規模經濟效應(sca-effect)和貿易提升效應(exp-effect)。技術創新是新一輪國際競爭的關鍵性因素,在全球價值鏈攀升過程中扮演重要角色,技術創新效應選用大中型工業企業發明專利數予以表示;行業規模越大的企業對資源的整合能力越強,同時其生產所帶來的規模效應越明顯,目前測度行業規模大致有就業人數、產值和固定資產三種方式,本文用各大中型工業行業得主營業務收入比上主營業務收入表示;國內大循環生產體系的完善,有助于降低最終產品生產對國外中間品的依賴,同時隨著國內生產技術和生產復雜度的提升,掌握了生產的高端環節后將生產的制造加工等環節外包給其他國家,以中間品和最終產品的出口進而帶動價值鏈的攀升,貿易出口以2003年為基期用出口交貨值的對數表示。

(二)樣本與數據

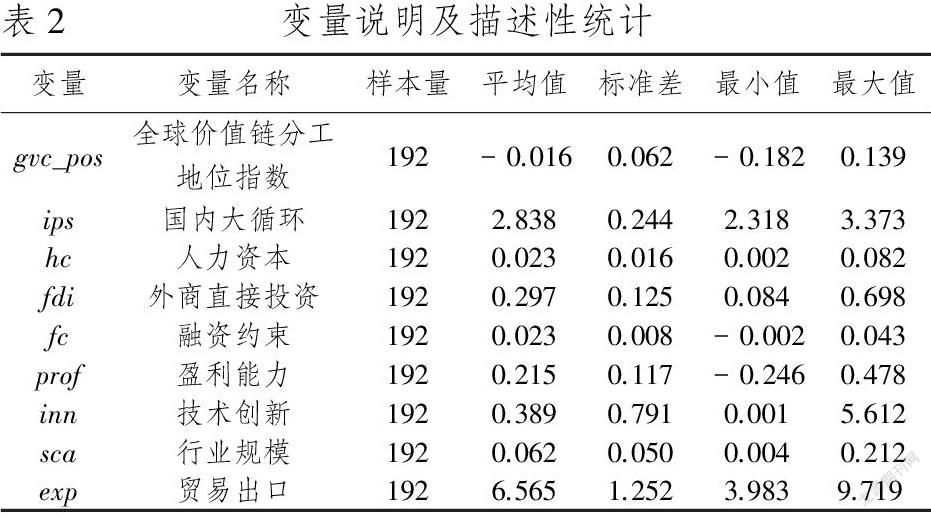

本文選取2003-2014年大中型制造業企業細分行業的數據為研究樣本②。用于核算國內循環和全球價值鏈的數據來自于2016版WIOD數據庫中的世界投入產出表。其余變量來源于歷年的《中國統計年鑒》、《中國科技統計年鑒》和《中國工業統計年鑒》。首先要說明的是,國內制造業和WIOD數據庫的分類方式并不完全一致,需要對制造業行業進行匹配,最終整理得到16個行業。其次由于中國工業行業的部分統計口徑部分在2011年以后改成規模以上工業企業,參考陳詩一(2011)[23]的方法,計算出2004及2009年間的大中型和規模以上企業比例的平均變化率,將其調整為大中型工業企業的數據。變量的說明及描述性統計如表2所示。

五、實證結果與分析

(一)基準回歸與解釋

表3的模型1為不加控制變量的回歸結果,可以看出ips的回歸系數是顯著為正的,說明國內生產大循環是提升價值鏈地位的重要驅動因素之一。模型2至模型5逐步加入控制變量后的結果依然穩健。模型5為納入全部控制變量的回歸,其結果顯示制造業國內大循環程度的深化能顯著提升制造業全球價值鏈地位,ips每增加1%,行業的全球價值鏈地位將會提升0.113%。國內生產大循環下各產業部門生產關聯性增強,在各中間環節的相互學習與合作中,不斷獲得知識的溢出和技術的進步,產業的競爭能力得以提高。國內大循環體系的建立有利于發揮我國的“大國優勢”,通過充分調動國內各區域、各產業間的生產要素流動,減少對上游進口中間品的依賴,以國內市場巨大內需潛力的體內循環來推動全球價值鏈分工地位的提升。另外構建立足本土市場的國內生產體系還有利于培育自主產業鏈的鏈主地位,將生產中不具有比較優勢的環節通過向其他國家“發包”的形式,獲取貿易中較高的附加值,以國內企業切入全球價值鏈,提升價值鏈的等級[24]。

從控制變量的回歸結果來看,估計值都通過了顯著性檢驗,符號也與預期相符。hc的回歸系數至少在10%的水平上顯著為正,說明R&D人力資本作為高端生產要素對全球價值鏈地位的攀升起著重要作用;而外商直接投資的作用為負,外商直接投資雖然在一定程度上會帶來先進的技術、豐富的管理經驗和充足的資金支持,但是外資規模的擴大也有可能產生明顯的“替代效應”,擠占國內生產資源從而降低國內生產一體化程度[25],對產業在全球生產網絡體系的攀升產生不利影響;融資約束的回歸系數為負,融資渠道的暢通不僅關乎企業的生存還是生產活動順利進行的重要保障;行業盈利能力越強的行業越具有競爭力,在全球價值鏈分工體系中越易獲得競爭優勢。

(二)穩健性估計與解釋

1.內生性處理

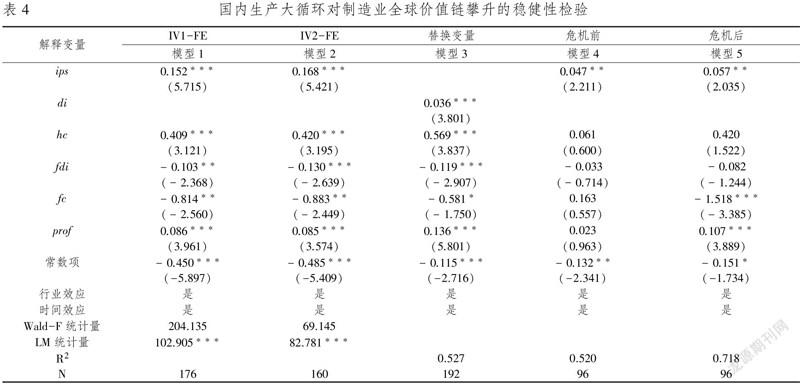

全球價值鏈分工中地位較高的行業,往往生產復雜度較高,其所經歷的國內外的生產流通環節也越多,為克服雙向因果導致的內生性問題,采用兩階段最小二乘法(2SLS)來進一步檢驗。本文選用了兩個工具變量:①國內生產循環程度的滯后一期值;②日本的國內循環程度的滯后兩期值③。日本與中國在地理位置上毗鄰,貿易相關度高,與中國的生產分割程度相關性較強[26],但日本的生產分割是他國生產情況的反映與中國的價值鏈地位不直接相關,因此選用其作為第二個工具變量。經檢驗,Cragg-Donald Wald F統計量與Anderson LM統計量結果則拒絕了“弱工具變量”以及“工具變量識別不足”的原假設,說明工具變量的選用較為合理。不管是在表4的模型1還是模型2中,國內生產循環的系數顯著性沒有發生變化,在回歸系數大小上,內生性檢驗比基準回歸系數的絕對值大,說明如果不考慮存在的內生性問題,則可能低估國內大循環對全球價值鏈地位提升的正面影響。

2.替換變量

Fally(2012)提出了兩種度量生產分割程度的變量,一種為反映最終產品生產過程各種中間品流動情況的生產階段數,即本文所采用的國內生產大循環的代理變量;另一種為該產品到最終需求間經歷的平均生產環節數,與生產階段數不同的是它的矩陣表達式為:D=U+A′D,A′是調整后的直接消耗系數矩陣,調整后的直接消耗系數表達式為:φij=μij(Yj/Yi+Mi-Xi),其中Yj為j產品的總產出,Yi、Mi和Xi分別為i產品的總產出,進口額及出口額。將生產定位在國內同樣可以反映出生產的流通循環情況,因此本文將核心解釋變量替換成第二種指標進行穩健性檢驗。模型3表明國內生產大循環的影響具有穩健性。

3.考察金融危機的影響

由本文第二部分的分析可知,國際經濟環境的變化會對我國國內外的生產分工情況產生較大沖擊,本文以2008年國際金融危機作為考察的時間節點,將樣本分為2008年及以前年份以及之后兩段。對比可見,相比于金融危機前,危機后國內生產大循環的推動作用進一步增強。在國際外部環境發展受阻的情況下,依靠國內的生產、流通與循環可以有效抵御外部經濟的風險實現經濟長遠穩定的發展。

(三)異質性分析

為分析國內大循環下不同行業對全球價值鏈地位的作用,參照王高鳳和鄭玉(2017)[15]的做法以研發強度為衡量標準,將16個制造業行業分成低技術層次和高技術層次行業④,進行異質性檢驗,結果如表5所示。對低技術行業來說,無論是否加入控制變量,國內大循環的回歸系數均在10%的水平上顯著為正。一方面低技術行業的國際獲益能力較低,談判能力較弱,難以在國際競爭中獲得差異化定位和較高的附加值率;另一方面其大多為勞動密集型產業,發展早期我國依靠勞動力的比較優勢參與國際分工成為 “世界工廠”,但是隨著我國人力資本的不斷提升,以及印尼、越南、老撾等國家的興起,我國低技術行業的競爭優勢逐漸減弱,注重低技術行業的發展可能會擠占高技術行業的資源,阻礙產業升級的自主選擇以及全球價值鏈地位的提升。從高技術行業的結果來看,國內大循環的回歸系數更加顯著性且數值上約為低技術行業的三倍,說明相比較于低技術行業,高技術行業的發展對制造業全球價值鏈地位的提升作用更強。

(四)內在機制分析

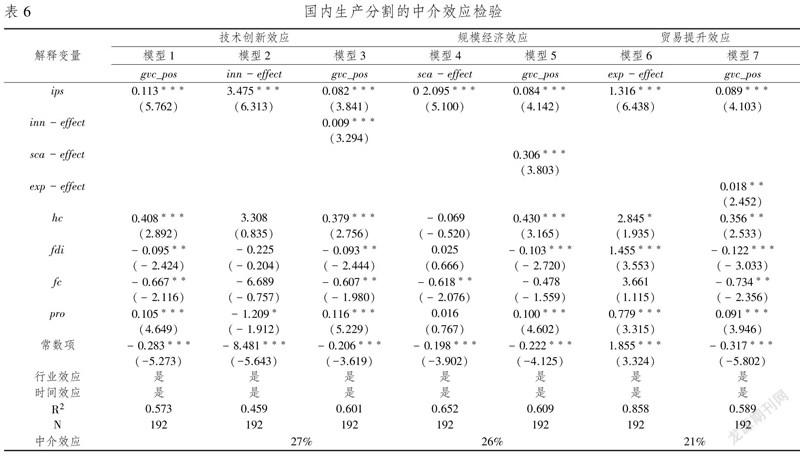

表6模型1至模型7為國內生產大循環對全球價值鏈地位的中介效應檢驗結果。模型2和模型3為技術創新效應的檢驗,模型2表明,國內生產大循環對技術創新存在正向推動作用。國內生產大循環下,各企業間的生產聯系增強,不僅有利于學習先進的技術和管理經驗,提高企業的技術水平,還能增強企業之間為獲得相對低成本的優勢的競爭意識,積極開展研發活動促進創新效率的提高。模型3是將國內生產大循環和技術創新同時納入對全球價值鏈地位進行回歸的結果,可以看出模型3的回歸結果在1%的水平上為正,但國內大循環的估計系數小于模型1式中的數值,意味著技術創新在國內大循環對全球價值鏈地位的提升中起著顯著中介效應,且中介效應占比高達27%,表明技術的創新是提升國內生產大循環對價值鏈攀升的有效途徑。

模型4和模型5是規模經濟效應的回歸結果,結果表明規模經濟的中介效應顯著,同樣是國內大循環提升價值鏈分工地位強有力的途徑。隨著國內循環體系的暢通和部門間產業分工的細化,國內結構復雜的生產網絡體系逐漸形成,不僅有利于產業的發展和一國經濟實力的提升,還能為價值鏈的攀升提供基礎支撐。

模型6和模型7顯示貿易提升的中介效應占比21%,相比較技術創新效應和規模經濟效應,貿易提升的中介效應稍低,說明該渠道作用力度有限。作為拉動經濟增長的“三駕馬車”之一,貿易出口可以有效提升內需促進中國的就業和經濟的增長[27]。彭小兵和韋冬萍(2020)[28]指出國際大循環的本質即通過持續的出口帶動經濟的增長,可見國內生產大循環的發展可以有效提升優化國外循環,實現國內外市場的有效聯接,印證了黨中央提出的以充分發揮內外大循環的優勢和潛力,構建國內國際雙循環相互促進的新發展格局的正確預見,也為提升我國制造業的全球價值鏈地位拓展了方向。

六、進一步分析

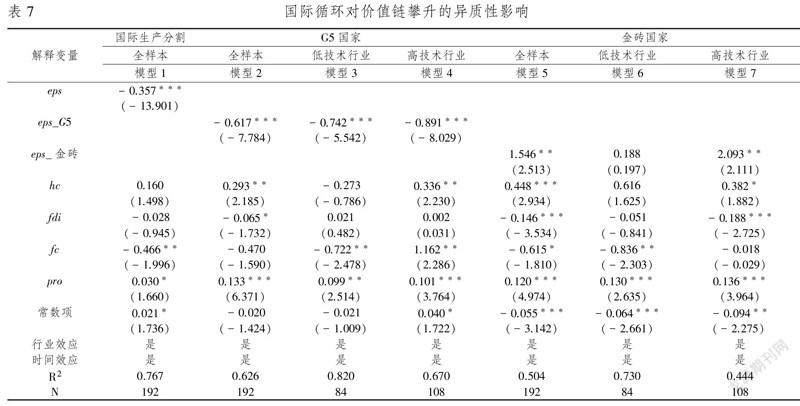

上述分析已驗證了國內大循環對制造業全球價值鏈地位提升的積極作用及路徑,中介效應檢驗表明依托國內大循環可以有效打開國際市場,優化提升國際循環進而為價值鏈攀升賦能,那么在國際市場中如何發揮我國制造業比較優勢,構造國內外市場相互促進的雙循環發展格局以重塑我國制造業的國際競爭優勢呢?鑒于此本文將我國制造業生產分割的情況擴展到國際,以2016年WIOD投產表中的兩種類型的經濟體:G5發達國家和金磚國家⑤為研究對象,并以技術密集度作為區分進一步探究國外生產循環的影響及提升價值鏈的有效途徑。

由表7的模型1可知,國際大循環對全球價值鏈地位的提升起著負面的作用,說明中國制造業在全球價值鏈分工中并不具優勢。中國長期以承接發達國家的簡單加工參與全球價值鏈分工,處于微笑曲線的底端,未獲得較高的附加值和全球價值鏈地位。從兩大經濟體的來看,與G5經濟體國際循環的回歸系數為-0.617,且在1%的水平上顯著,與發達國家的國際貿易可能會對我國制造業攀升全球價值鏈起到一定的阻礙作用。產品內的國際分工對價值鏈地位的提升具有顯著的推動作用,但主要是高層次合作主導作用的發揮[29]。早期我國與發達國家的技術水平差距較大,掌握核心技術的發達國家將不具備競爭力的環節轉移到中國等發展中國家,發展中國家加工后再將最終產品再以低價出售到國際市場,而產品的高附加值部分被保留在發達經濟體內,此時產品內國際分工可能會擴大因各國技術水平而帶來的分工地位的差距。但從與金磚國家的國際貿易結果來看,回歸系數顯著為正且絕對值是G5國家的兩倍,表明與金磚等國的貿易合作交流是促進制造業發展的有效途徑。金磚國家作為新興市場的代表,多年來以平等互助為前提,以互利共贏為目標,致力于促進雙邊貿易結構性的互補,不僅帶動了自身的發展更是成為世界多邊貿易合作的范本。

從行業異質性來看,低技術行業在G5國家的回歸系數為-0.742且在1%的水平上顯著,而在亞洲發展中國家中不顯著。對低技術行業而言,在嵌入全球價值鏈的初級階段,本土勞動力優勢以及發達國家跨國公司的技術轉移和溢出有助于其價值鏈位置的攀升[30]。但是在與勞動力和自然要素方面更具有競爭優勢的其他發展中國家相比,我國低技術行業的優勢不再。高技術行業在G5國家的回歸系數顯著為負,絕對值比低技術行業大,印證了我國制造業全球價值鏈攀升中會遭到發達國家的“低端鎖定”,金磚國家的回歸結果則相反。我國高技術行業起步較晚,發展水平較低,對關鍵核心技術的掌握力不足,在向價值鏈高端攀升的過程中易遭受發達國家的技術封鎖,導致難以獲得較高的附加值率。相比較其他發展中國家,我國具有技術水平較高以及更為完整的產業鏈條,在與發展中國家的貿易中更易獲得較高的增加值率,由此向下延伸產業鏈條可以有效提升我國制造業的全球價值鏈地位和全球競爭力。

七、結論與啟示

通過上述分析,本文主要結論有:(1)經濟全球化下隨著生產功能的碎片化和生產技術的提升,我國制造業在全球范圍內的生產分工程度逐漸加深,生產環節被拉長。全球生產分割解構的結果顯示國內和國際生產循環程度的差距在拉大,我國對外貿易依存度下降,國內成為產品生產、循環、流通的主要市場,生產體系的內循環格局逐漸形成。(2)國內生產大循環已成為攀升全球價值鏈的重要動力。國內循環體系的建立與完善不僅有利于制造業創新水平的提升和行業規模的擴大,還有利于以對外貿易為切入端擴大國際市場,促進國內國際市場的有效聯接,創造“你中有我、我中有你”的供應鏈生態和國內國際相互促進的發展格局,為有效攀升全球價值鏈分工的中高端增添動力。但相比于低技術行業,高技術行業的帶動作用更強。(3)在將視角轉向國際循環后發現由于存在發達國家的“低端鎖定”,在與發達國家的貿易分工中難以獲得較高附加值,但在與技術水平相當的發展中國家的分工中可以得到相對發展優勢,進而實現價值鏈攀升。

根據研究結論,啟示如下:第一,構建國內生產大循環不僅是應對國際經濟波動的良策,更是建設自主可控的先進制造業體系的必然選擇。因此要注重加強國內產業鏈上下游的聯系,暢通產業鏈發展的路徑,增強本土企業的綜合能力,充分發揮國內大循環作為價值鏈攀升堅實基礎的重要作用。同時也不可忽視國際市場的發展,以國內生產大循環有效提升出口貿易,實現兩大市場有效聯通,以雙循環帶動價值鏈攀升。第二,新發展格局不是封閉的體內循環,在貿易全球化的當今,封閉式發展必然導致止步不前,因此要以更高水平的對外開放參與國際生產分工。以“一帶一路”倡議為契機,搭建貿易合作平臺,建立與多國間的國際價值鏈聯系,提升貿易協作水平,在貿易交流與合作中合理地進行產業中富余產能的轉移,進而推動全球價值鏈分工地位的提升。第三,要重視高新技術行業的發展,加大研發和創新型人力資本的投入,突破關鍵技術的發展瓶頸和發達國家的“鎖定效應”,防范化解技術風險,并提高各行業的整體發展水平和影響力,以技術進步為牽引帶動國內大循環對全球價值鏈的推動作用。

注釋:

① 最終匹配的16個制造業行業分別為:P1食品飲料及煙草業、P2紡織服裝及皮革制造業、P3木材加工業、P4造紙和紙制品業、P5印制和記錄媒介復制業、P6焦炭和精煉石油制造業、P7化學品及化學制品業、P8醫藥制造業、P9橡膠和塑料制品制造業、P10非金屬礦物制造業、P11基本金屬制造業、P12金屬品制造業(除去機械設備)、P13計算機,電子產品和光學產品制造業、P14電力設備制造業、P15機械設備制造業、P16交通運輸制造業。

② 國民經濟分類從2000至今經歷了三次調整,由于2003-2011年間執行的國民經濟分類2002標準和2012至今后執行的國民經濟分類2012標準之間差異不大,而與2003之前年執行的標準有較大差異,為保證數據口徑的一致性將WIOD中2000-2002的年份予以刪除。同時本文的生產分割指標基于43個國家56個部門的世界投入產出表,目前可獲得的最新年份的投產表只到2014年。

③ 日本生產分割的當期及滯后一期并未通過工具變量合理性的假設,說明日本的生產與中國至少存在兩期的滯后。

④ 低技術行業包括:P1食品飲料及煙草業、P2紡織服裝及皮革制造業、P3木材加工業、P4造紙和紙制品業、P5印制和記錄媒介復制業、P9橡膠和塑料制品制造業、P10非金屬礦物制造業;高技術行業包括:P6焦炭和精煉石油制造業、P7化學品及化學制品業、P8醫藥制造業、P11基本金屬制造業、P12金屬品制造業(除去機械設備)、P13計算機,電子產品和光學產品制造業、P14電力設備制造業、P15機械設備制造業、P16交通運輸制造業。

⑤ 金磚國家原指巴西、俄羅斯、印度、中國和南非五國,由于2016版WIOD投產表缺少南非,因此本文所指的金磚貿易國為巴西、俄羅斯和印度三國。

參考文獻:

[1]楊高舉,黃先海.內部動力與后發國分工地位升級——來自中國高技術產業的證據[J].中國社會科學,2013(2):25-45,204.

[2]朱廷珺,林薛棟.非對稱一體化如何影響區內技術差距?——基于新經濟地理學視角[J].國際經貿探索,2014,30(8):41-51.

[3]趙蓉,趙立祥,蘇映雪.全球價值鏈嵌入、區域融合發展與制造業產業升級——基于雙循環新發展格局的思考[J].南方經濟,2020(10):1-19.

[4]倪紅福,龔六堂,夏杰長.生產分割的演進路徑及其影響因素——基于生產階段數的考察[J].管理世界,2016(4):10-23,187.

[5]Feenstra R C, Hanson G H. Globalization, outsourcing, and wage inequality[R]. National Bureau of Economic Research, 1996.

[6]Hummels D, Ishii J, Yi K M. The nature and growth of vertical specialization in world trade[J]. Journal of international Economics, 2001, 54(1): 75-96.

[7]劉慶林,高越,韓軍偉.國際生產分割的生產率效應[J].經濟研究,2010,45(2):32-43,108.

[8]Johnson R C,Noguera G. Accounting for intermediates: Production sharing and trade in value added[J]. Journal of international Economics, 2012,86(2): 224-236.

[9]Wang, Z., Wei, S. J., Yu,X.,Zhu, K.: Measures of participation in global value chains and global business cycles[R]. National Bureau of Economic Research, 2017.

[10]Fally T. Production staging: measurement and facts[J]. Boulder, Colorado, University of Colorado Boulder, May, 2012: 155-168.

[11]閆云鳳,趙忠秀.中國在全球價值鏈中的嵌入機理與演進路徑研究:基于生產鏈長度的分析[J].世界經濟研究,2018(6):12-22,135.

[12]洪銀興.創新驅動攀升全球價值鏈中高端[J].經濟學家,2017(12):6-9.

[13]李強.我國產業升級的要素收入分配效應研究——基于全球價值鏈攀升的視角[J].國際經貿探索,2015,31(2):52-66.

[14]鄭江淮,鄭玉.新興經濟大國中間產品創新驅動全球價值鏈攀升——基于中國經驗的解釋[J].中國工業經濟,2020(5):61-79.

[15]王高鳳,鄭玉.中國制造業生產分割與全要素生產率——基于生產階段數的分析[J].產業經濟研究,2017(4):80-92.

[16]蘇丹妮,盛斌,邵朝對.國內價值鏈、市場化程度與經濟增長的溢出效應[J].世界經濟,2019,42(10):143-168.

[17]李強,鄭江淮.基于產品內分工的我國制造業價值鏈攀升:理論假設與實證分析[J].財貿經濟,2013(9):95-102.

[18]姚博,魏瑋.參與生產分割對中國工業價值鏈及收入的影響研究[J].中國工業經濟,2012(10):65-76.

[19]張杰,鄭文平.全球價值鏈下中國本土企業的創新效應[J].經濟研究,2017,52(3):151-165.

[20]沈國兵,于歡.中國企業參與垂直分工會促進其技術創新嗎?[J].數量經濟技術經濟研究,2017,34(12):76-92.

[21]呂越,陳帥,盛斌.嵌入全球價值鏈會導致中國制造的“低端鎖定”嗎?[J].管理世界,2018,34(8):11-29.

[22]Koopman R, Powers W, Wang Z, Wei, S. J. Give Credit Where Credit Is Due: Tracing Value Added in Global Production Chains[R].NBER Working Papers, 2010.

[23]陳詩一.中國工業分行業統計數據估算:1980—2008[J].經濟學(季刊),2011,10(3):735-776.

[24]楊仁發,張婷.服務業全球價值鏈地位攀升影響因素研究——基于跨國面板數據的實證分析[J].哈爾濱商業大學學報(社會科學版),2019(5):3-12.

[25]李佳敏. 我國利用外資對國家價值鏈參與度的影響研究[D].東北財經大學,2018.

[26]劉維剛,倪紅福,夏杰長.生產分割對企業生產率的影響[J].世界經濟,2017,40(8):29-52.

[27]蔡海亞,徐盈之.貿易開放是否影響了中國產業結構升級?[J].數量經濟技術經濟研究,2017,34(10):3-22.

[28]彭小兵,韋冬萍.激活民間社會活力:“雙循環”新發展格局的緣起、基礎和治理[J].重慶大學學報(社會科學版),2020,26(6):35-43.

[29]唐海燕,張會清.產品內國際分工與發展中國家的價值鏈提升[J].經濟研究,2009,44(9):81-93.

[30]楊以文,周勤,毛春梅,等.中國制造業全球價值鏈位置的行業異質性及收斂性測度[J].科技進步與對策,2020,37(12):46-54.

(責任編輯:周正)