業財融合下蒙牛集團管理會計轉型實踐分析及啟示

2021-02-04 07:20:51崔歆悅

現代商貿工業 2021年6期

崔歆悅

摘 要:本文以蒙牛集團為研究對象,基于業財融合的視角,運用了文獻分析法,借鑒現有業財融合研究成果,闡述了蒙牛集團財務轉型的過程和強化管理會計的核心內容,并據此討論了蒙牛集團管理會計轉型的實施效果和啟示。

關鍵詞:業財融合;管理會計;蒙牛集團

中圖分類號:F23 文獻標識碼:Adoi:10.19311/j.cnki.16723198.2021.06.050

0 引言

改革開放以來,我國會計改革取得了舉世矚目的成就。然而,隨著信息技術的迅猛發展,企業財務會計信息系統基本完善,卻缺少與之相配套的管理會計體系。管理會計以提高企業經濟效益為目的,推動財務由核算型向管理型方向轉變,其管理理念、管理工具和方法已經成為業財融合的橋梁和手段。所謂業財融合,即將財務、業務工作融合,有利于企業加強內部控制,實現精益管理。

1 蒙牛集團基于業財融合下的財務轉型概況

作為乳業巨頭,蒙牛集團于2013年開始進行信息化管理建設,聯合IBM和SAP,通過對ERP和CRM的實施,實現了財務與業務系統的整合。2014年,蒙牛集團規范業務、統一制度、標準化業務流程;同時,梳理財務職責,將管理職能與財務核算進行剝離,對核算職能進行集中梳理形成共享財務中心;2015年,蒙牛迅速推廣ERP,并在ERP的基礎上建設了“蒙牛乳業集團財務共享管理模式(FSSC)——資金共享平臺”;至2016年3月,蒙牛集團全面實現財務共享。

2 蒙牛集團基于業財融合強化管理會計的核心內容

2.1 調整財務組織結構

2017年,為了提高運營效率,蒙牛調整了組織結構,由原有的專業化職能管理制調整為事業部管理制,同時,集團財務也進行了相應的調整,根據常、低、冰及奶粉四大核心品類成立新的事業部,建立獨立的從生產到銷售一體化管理系統。同時,建立了營運財務部、營銷財務部、財務管理部三大部門,各財務部門之間相互協調、配合,共同對財務活動進行整合管理,把財務信息通過分析整理傳遞給業務部門,從而實現業財融合的管理模式,更好的為經營決策提供決策支持。

2.2 規劃并實施財務共享中心

為促進集團財務向業財融合轉型,加快實現集團財務戰略,蒙牛集團財務共享中心于2015年3月正式啟動。為實現總部對各生產基地及工廠的統一管理,將財務共享服務中心選址在集團總部所在地——內蒙古,在原有的產供銷一體化、財務業務一體化、產品質量信息化的基礎上,加快推進數據一體化,統一業務財務標準,實現業務財務部門之間的融合,并建立起BI商業智能分析系統,用以提高企業的數據獲取和分析能力。

2.3 全面預算管理的實施

為優化企業資源配置,推動企業健康長久發展,蒙牛集團財務建立了五年戰略規劃、三年經營計劃、年度預算、滾動預測四位一體的預算編制體系,并試著將滾動預測和公司的銷售計劃、生產排產融合,建立起真正能反映業務真實情況的預測機制。

2.4 成本管理的實施

在業財融合的實踐中,蒙牛集團十分重視成本管理,不但結合企業的BOM表單設置了成本管理體系,而且通過建立WCO管理模型,形成了由研發、銷售、市場、PLS的主業務價值鏈,除此之外,還將成本管理體系與財務共享服務中心結合,實現了集團日成本管理,對企業日常經營進行分析管控,并設置了考核機制與差異分析機制,對實際與計劃成本之間產生的差異進行分析,并給出改進建議,為集團決策提供數據支持。

3 蒙牛集團管理會計應用的效果

本文選取2015—2019年的關鍵指標對蒙牛運營效率和盈利能力進行分析,介于指標選取的差異也會導致評價結果的不同,因此,本文在選取評價指標時遵循以下兩個原則:一是評價指標的可獲得性;二是評價指標的典型性。

3.1 運營效率提高

通過CRM的實施,加大與消費者之間的溝通力度,深入了解消費者需求,運用BI智能分析系統,對原材料、產品數據、品牌等進行綜合分析,制定出有利于企業長遠發展的戰略方案,從而提高了集團整體運營效率。

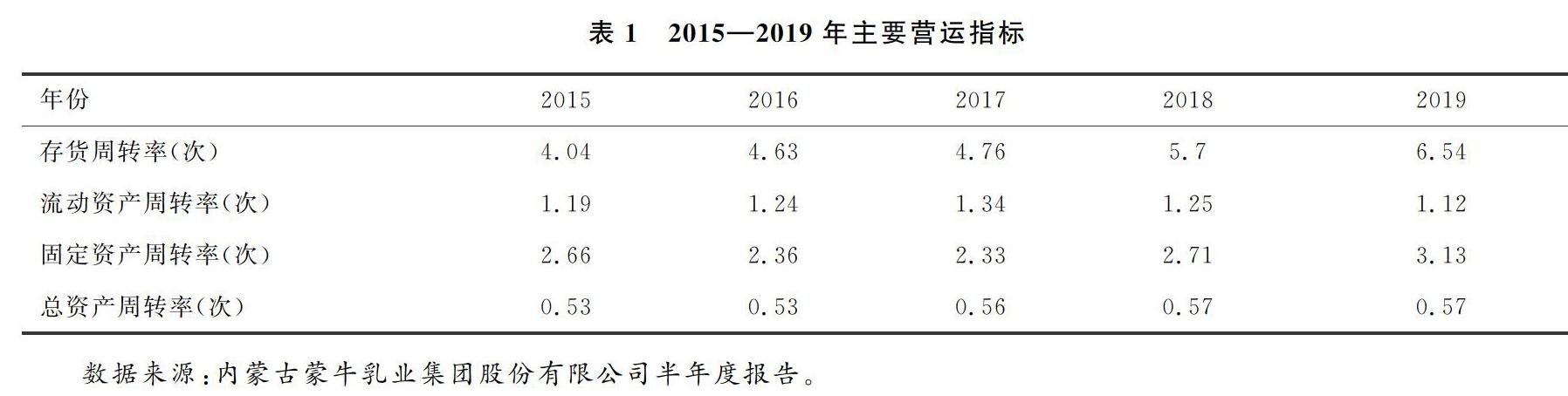

由表1所示,從2015年到2019年,蒙牛集團的主要營運指標總體上呈上升趨勢,存貨周轉率由4.04次/半年增加到6.54次/半年,表明蒙牛管理會計轉型加快了集團存貨的周轉速度,營運資本占用在存貨上的金額減少,企業資產流動性增強,資金利用率提高;同時,固定資產周轉率、總資產周轉率也在不斷提高,總資產周轉率在2018年達到行業優秀值,這表明蒙牛對資產的利用效率高。

3.2 盈利能力提高

業財融合管理模式下,財務人員深入業務,參與到企業的運營活動中,引領業務部門開展工作,并將風險管理貫穿整個業務過程,減少不必要的資金浪費,從而實現整體財務優化。

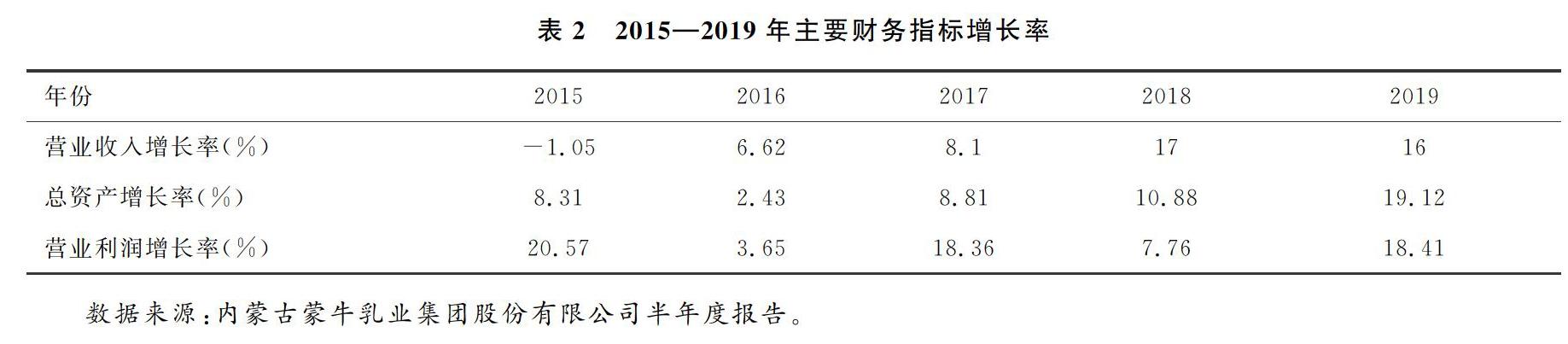

從表2可見,自2017年實施了管理會計轉型以來,2017—2019年蒙牛集團營業收入增長率不斷增長,說明公司銷售能力增強,市場占有率提高。五年來,蒙牛集團總資產增長率也逐年上升,說明蒙牛對資金的利用效率不斷提高,資產投資的效益好。2015—2019年營業利潤增長率波動式下降,說明市場競爭激烈,但總的來說,蒙牛集團運營狀況越來越好。

4 結語與啟示

本文選取了蒙牛集團作為案例,研究了蒙牛集團財務轉型的過程和強化管理會計轉型核心內容,研究發現,財務轉型對蒙牛集團有提高運營效率和盈利能力,促進企業培養復合型人才等積極作用。毫無疑問,管理會計的思維將有助于企業的財務轉型,但對于資金不足、信息化技術薄弱的中小企業應該如何推進業財有效融合,以及在不同行業企業中如何運用業財融合等都亟待進一步研究。

參考文獻

[1]魯嘯軍,楊穎.業財融合下管理會計轉型的戰略路徑探討——基于蒙牛集團的案例研究[J].財會通訊,2020,(11):166171.

[2]冷繼波,楊舒惠.“互聯網+”背景下業財融合管理會計框架研究[J].會計之友,2019,(12):1923.

[3]吳晶晶.業財融合下的財務管理問題研究[D].北京:首都經濟貿易大學,2018.

[4]陳娜菲,曾銘瑜.蒙牛集團業財融合探索實踐分析及其啟示[J].內蒙古財經大學學報,2019,17(01):7174.

[5]朱錦亮,陸盛德.基于大數據的通信企業管理會計體系應用研究[J].會計之友,2017,(02):1619.