中小微企業信貸風險與收益的“權衡術”

2021-02-04 07:20:51周澤立李超

現代商貿工業 2021年6期

周澤立 李超

摘 要:本文構建數學模型,討論了銀行制定為期一年的中小微企業信貸策略的方法以及面對突發因素時信貸策略的調整方法。我們首先對數據進行預處理,去除了發票中作廢發票與沖紅發票可能對結果造成的影響。隨后針對量化風險與制定信貸策略的兩個要求,對前者從政策提取出政策影響因子、從票據提取出企業供求穩定性、預期償還能力以及上下游企業影響力因數等特征,運用了Logistic回歸模型。對后者建立了結合客戶流失率的風險調整收益量優化模型,并得到每家企業的信貸額度占年度信貸總額的比例與信貸利率作為結果。最終求得Logistic回歸正確率為82.92%,是一個十分可觀的值,進行敏感性分析后發現結果與預期一致,且利率承受風險能力較強。

關鍵詞:信貸風險;信貸策略;風險調整

中圖分類號:D9 文獻標識碼:Adoi:10.19311/j.cnki.16723198.2021.06.053

1 問題重述

1.1 問題背景

改革開放以來,隨著中國特色社會主義市場經濟的蓬勃發展,我國的金融領域越發展現出強韌的生命力。其中,與生產生活聯系較為緊密的信貸領域更是發展得蒸蒸日上。據央行統計,2019年我國的新增信貸總額高達16.81萬億元,同比增長6439億元。而在2020年全面建成小康社會的宏偉藍圖中,在企業總數中占比超過75%,且具有長期成長性的中小微企業是不可或缺的,同時它們也無疑是我國包括金融政策在內的各項經濟政策的重點支持對象。2015年我國實施小微企業、個體工商戶起征點政策與小微企業所得稅減半政策后減免稅額近1000億元。作為商業銀行,對中小微企業進行的信貸也是其金融業務中重要的一環。但考慮到銀行與市場信息不對稱、企業信用狀況等風險,對于不同情況小微企業的信貸決策也是商業銀行金融部門需要仔細考慮。

1.2 問題描述

某銀行依據信貸政策、企業交易票據信息與上下游企業的影響力對實力強、供求關系穩定的中小微企業進行放貸。對確定要放貸企業,貸款額度為10~100萬元,年利率在4%~15%之間,且對于信譽高,信貸風險小的企業可以基于利率優惠以減小此類客戶的客戶流失率。

現該銀行需要確定有信貸記錄的123家企業與無信貸記錄的302家企業進行為期1年的放貸方案設計。作為背景調查,銀行收齊了這些企業的信用評級、違約記錄、今年的進項發票與銷項發票作為參考。

2 基本假設

(1)假設附件內的上下游企業僅與附件內的中小微企業有供求關系。

(2)不存在惡意貸款,即隱藏資產、偽造財務數據等行為存在。

(3)假設債務方未按時履行債務時銀行可以追回部分貸出款項。

(4)由于我國銀行的抗風險能力普遍較強,假設經濟資本的置信度水平為99%。

(5)假設銀行最終確定的利率是且僅是附件三中若干利率中的一個。

3 問題

3.1 問題分析與數據預處理

3.1.1 問題分析

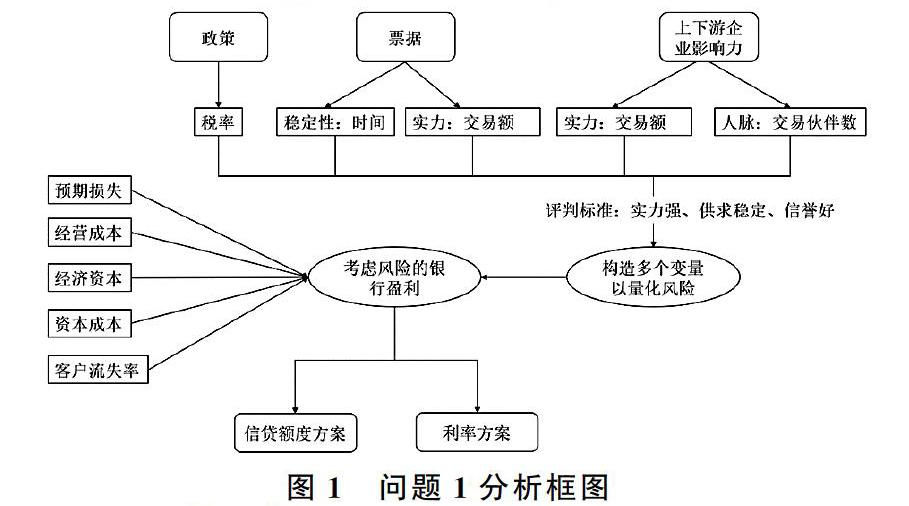

可以發現本問要求大體分為風險量化與信貸策略制定兩個部分。

風險量化部分要求從信貸政策、企業交易票據信息以及上下游影響力入手,分析量化這些指標,并將它們作為評判標準最終得到量化后的風險。首先對于信貸政策,我國現有的信貸政策涉及行業多,細節復雜,難以建立一個具有普適性的模型衡量其對奉獻的影響。因此本節可以從企業稅務狀況入手,以國家宏觀經濟政策來近似反映某個企業具體收到信貸政策的影響;對于企業交易票據信息,除之前提到的稅務狀況外,也可以從代表供求關系穩定性的時間因素和代表企業自身實力的交易額入手提取變量。最后對于上下游企業的影響力,也可以從“質”和“量”入手,考慮上下游企業的交易額與有聯系的伙伴數量。

信貸策略制定部分需要量化包括風險在內的一系列因素,并將它們作為得到信貸額度方案與利率方案的依據。本節決定采用銀行收益情況來衡量信貸策略的好壞,因此需要在考慮成本、損失、風險、客戶流失率等因素的情況下建立優化模型,以最終決定信貸策略。由于本文并未設定年度信貸總額,信貸額度的結果以占信貸總額的比例表示。

本問分析思路框圖如圖1所示。

3.1.2 數據預處理

在建立模型處理數據之前,首先需要將可能對結果造成干擾的數據進行預處理。本文的數據預處理主要針對附件一與附件二中的發票數據,分為剔除作廢發票與處理紅字發票兩個部分。統計得到包含這兩類的各類發票的數量如表1與表2所示。

作廢發票的產生一般是由于開具發票時發生漏填、誤填等情況時,在發票上蓋“作廢”印章以使其失去法律效益。由于這些發票隨機性強,完全無法體現企業的真實資金流水情況,本文將這些發票直接剔除,不納入考慮。

紅字發票即負數發票,一般出現在銷售貨物退回、折讓等情況中,可以簡單理解為對原有普通發票的修正,其特點為發票金額為負數。處理這些發票時,本文首先搜索了同兩家公司間的交易發票是否有金額正負恰好相抵的情況,若有則視為交易無效,直接去除這兩張發票不納入后續考慮。對剩余無法恰好相抵的紅字發票,視為對普通發票的修正,在計算總金額時直接相加,而在對時間與交易次數進行分析時不將其納入考慮。

本節數據預處理不限于本問,將所需數據進行了同樣的處理,之后則不再贅述。

3.2 模型的建立與求解

3.2.1 風險量化的Logistic回歸模型

如3.1節所述,我們首先需要考慮并定義影響信貸風險的變量。根據題意并結合實際情況,本節考慮了以下變量:

(1)政策影響因子Tco。

稅率為計算稅額的尺度,根據國家采取的積極或消極政策在各個行業均有不同,因而可以在一定程度上體現國家對于某個行業的態度與包括信貸政策在內的一系列經濟政策。本文所指的稅率均為可以代表企業所在行業政策環境現狀的銷項發票稅率,其計算方法如下所示:

Tps=TsI(1)

其中Ts為該企業的總稅額,I為該企業的總銷項金額。

在計算得出附件一中123家企業的銷項稅率后,對其進行從大到小的排序,并基本均分為五組,稅率等級分別定義為“高”“較高”“中”“較低”“低”,并統計各等級中有違約記錄的企業個數如表3所示。

從表中可以發現,有違約記錄的企業主要分布在稅率等級較高和較低的兩檔,等級為中等的違約記錄企業數量最少,而稅率等級為高、低的違約記錄企業數量則處于中等水平。整體來看呈現“W”形分布。這種情況出現的原因推測為:

我國供應鏈完整,行業類型豐富,國家的稅收政策在一般情況下都符合“鋤強扶弱”的規律。稅率等級高與較高的企業通常所處行業的實力也較強,但稅率等級較高的企業可能無法完全憑借行業實力來應對國家政策的限制,因此有違約記錄的企業更多;稅率等級低與較低的企業則相反,它們的行業實力可能不強,但受到國家經濟政策的照顧,但稅收等級較低的企業可能更難以將國家的稅收減免轉化為自身實力,因此有違約記錄的企業也更多。而稅率等級中的企業則處在稅收與行業實力的平衡點,無極端情況影響,因此有違約記錄的企業最少。

Tco=k4T4ps+k3T3ps+k2T2ps+k1Tps+k0(2)

于是可以結合前文提到的“W”形分布狀況,采用多項式回歸的方法擬合出一個違約風險與稅率的四次函數,將此變量定義為政策影響因子Tco:

該因子表示由政策影響使企業可能違約的程度,其數值越大則信貸風險越大。

(2)企業供求穩定性Ssd。

企業供求穩定性Ssd用來描述某企業是否具有穩定的貨源與客源,并具備長期作為市場供應鏈一部分的能力。一般該穩定性越高,說明市場對該企業的需求越大,則銀行的信貸風險會越小。

本節采用交易次數tc與同一企業訂單最大時間跨度scmax進行描述。前者說明了企業收到與發出訂單的總量,從數量上描述了市場對企業的需求;后者給出了企業與最穩定合作伙伴的合作時間,從質量上描述了市場對企業的需求。二者共同說明了企業供求的穩定性情況。據此,可定義有Ncl個交易對象的企業供求穩定性如下:

Ssd=∑Ncli=1tci×lg (scmaxi)(3)

其中tci與scmaxi分別為該企業與第i家合作企業的交易次數與最大時間跨度。之所以將scmax取對數,是結合市場規律,不難發現訂單數量相對最大時間跨度對描述供求關系的穩定性更為重要:業務數量越多可以認為線性地表明市場對某個企業的需求與供求其穩定性,而時間跨度在增大到一定限度后的代表性將會逐漸減少。舉一個架空的例子,一個1年的合作伙伴可能比1個月的合作伙伴更值得信賴,而一個10年的合作伙伴則與一個9年的合作伙伴幾乎無異了。

3.2.2 結合客戶流失率的風險調整收益量優化模型

根據3.1節中的分析,在量化風險后還需要綜合銀行盈利設定具體的信貸方案,而影響銀行盈利的因素又有許多。經濟學中現有的傳統定價模型有成本加成定價模式、價格領導定價模型、客戶盈利分析貸款定價模型與期權定價模型等。但這些模型不能較好地適應中國現有的市場環境,或者不適用于中小微企業的貸款:成本定價模型主觀性過強,很難應用在利率市場化條件日趨成熟的中國;價格領導定價模型對基準利率要求高,同樣不適用于我國;期權定價模型則主要應用于上市公司,不符合本題中小微企業的要求。因此綜合來看,本節選擇在經風險調整后收益量Par的基礎上進行討論,這個量作為RAROC的分子部分,主要體現的時候考慮風險后的貸款收益。

RAROC 模型由Dan Borge在上世紀70年代提出,可用作衡量銀行在較長時間內的經營業績與風險,多用于確定貸款利率。其特點是引入了風險函數,且十分精細。它通過分解影響貸款利率的定價因素,將預期損失、經營成本、經濟資本、資本成本等要素分別量化后代入公式中,最終得到RAROC值。其大致可以表示為:RAROC=經風險調整的收益/貸款占用的經濟資本。

參考文獻

[1]孫興曉.我國商業銀行中小企業貸款定價研究[D].長春:吉林大學,2013.

[2]吳瓊.中國商業銀行利率定價研究[M].北京:中國財政經濟出版社,2010.

[3]司守奎,孫兆亮.數學建模算法與應用[M].北京:國防工業出版社,2017:21.

[4]肖華勇.數學建模競賽優秀論文精選與點評[M].西安:西北工業大學出版社,2011.

[5]姜啟源,謝金星,葉俊,等.數學模型[M].北京:高等教育出版社,2018.