大學生校園網(wǎng)貸問題的分析與探究

2021-02-04 07:20:32徐瑩

現(xiàn)代商貿工業(yè) 2021年4期

關鍵詞:大學生

徐瑩

摘?要:隨著經(jīng)濟社會的快速發(fā)展,傳統(tǒng)金融模式正在悄然改變,網(wǎng)絡借貸興起。眾多類似P2P的網(wǎng)絡金融服務平臺業(yè)務迎合了部分大學生的消費需求。但大學生本身并不具備足夠的承擔借貸風險的能力,大學生網(wǎng)絡平臺借貸存在諸多問題和隱患,也給學校安全穩(wěn)定工作帶來了巨大的壓力和挑戰(zhàn)。本文結合重慶部分高校的問卷調查以及實證調查研究,梳理大學生網(wǎng)絡借貸的問題與挑戰(zhàn),指出當前影響大學生網(wǎng)絡借貸的消費心理學因素。旨在為政府部門對大學生網(wǎng)絡消費貸款的監(jiān)管、引導學生合理消費、增強大學生的財經(jīng)意識、加強學生誠信和風險教育提供具有價值的參考意見與建議。

關鍵詞:消費心理;大學生;網(wǎng)絡借貸

中圖分類號:D9?文獻標識碼:A?doi:10.19311/j.cnki.1672-3198.2021.04.057

1?校園網(wǎng)貸的概念

近年來,在大學校園里出現(xiàn)了一種叫校園貸的新興名詞,其原意為校園網(wǎng)貸,是指一些網(wǎng)絡貸款平臺面向在校大學生開展的貸款業(yè)務。該業(yè)務的特點即是無需任何擔保,無需任何資質,而只需通過手機操作,填寫基本信息,即可獲得幾百、上千甚至幾萬的貸款。在校大學生,雖然已是年滿18周歲的成年人,但其仍處于學習階段,收入來源單一,且基本來自父母等家庭資助,償還能力十分有限。因此,諸多關于校園網(wǎng)貸而引起的在校大學生因無法還貸而自殺、被勒索、被毆打等惡性事件時有發(fā)生,并且有越演越烈的趨勢。

對此,政府也高度重視,教育部和中國銀監(jiān)會于2016年4月共同出臺了《關于加強校園不良網(wǎng)絡借貸風險防范和教育引導工作的通知》。盡管從行政監(jiān)管層面進行管理十分有必要,然而大學生的消費觀、金錢觀以及非理性借貸等問題值得高校教育者的反思。因此,本論文基于重慶部分高校大學生網(wǎng)絡消費及網(wǎng)絡信貸現(xiàn)狀的調查,本文嘗試從經(jīng)濟行為學角度梳理相關理論與實證研究,探究網(wǎng)絡借貸影響消費決策的心理機制,旨在為政府部門對大學生網(wǎng)絡消費貸款的監(jiān)管、該市場內相關金融機構的經(jīng)營發(fā)展、引導學生合理消費、增強大學生的財經(jīng)意識、加強學生誠信和風險教育提供具有價值的參考意見與建議。

2?研究對象及方法

2.1?研究對象

以重慶第二師范學院、重慶大學、西南大學等高校的844名在校大學生進行網(wǎng)絡調查,發(fā)放問卷900份,收回844份,有效樣本比例為96%。其中男生262人,女生582人;來自農村的學生552人,城鎮(zhèn)292人;大一新生225人,大二學生211人,大三學生259人,大四畢業(yè)生149人。

2.2?調查方法

根據(jù)心理賬戶理論、對金錢的觀念、網(wǎng)絡借貸行為及內容等幾個主要方面設計校園網(wǎng)貸問卷,包括了每月生活費、生活費來源、網(wǎng)購頻率、網(wǎng)購內容、全年網(wǎng)購金額、網(wǎng)絡虛擬消費、網(wǎng)絡付費和對裸貸的看法等一系列問題。問卷分5個部分共43題,第一部分:個人基本信息;第二部分:網(wǎng)絡購物;第三部分:網(wǎng)絡虛擬消費;第四部分:網(wǎng)絡分期付款;第五部分:網(wǎng)絡借貸。正式調查前抽取100名大學生進行問卷預實驗,信度、效度好。

3?大學生網(wǎng)貸出現(xiàn)的問題

3.1?校園網(wǎng)貸存在的合理性

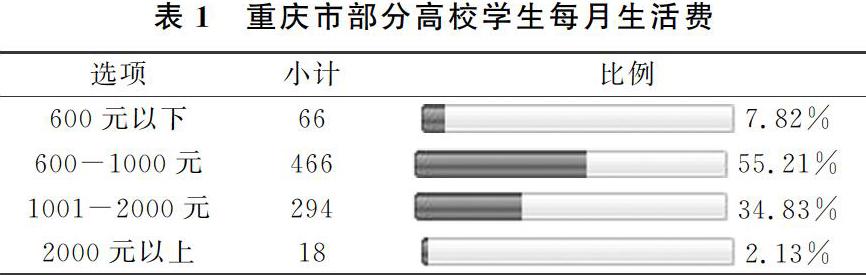

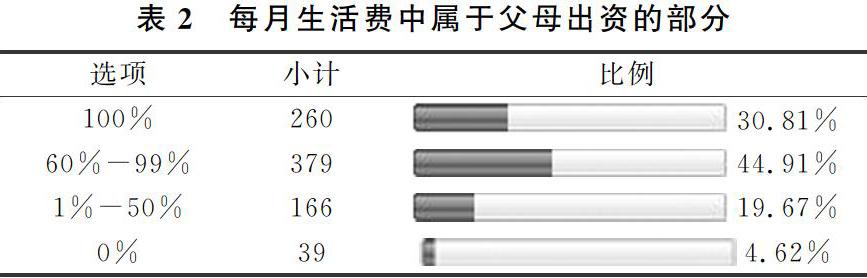

首先,我們從需求端來分析一下,通過調研,從表1看出重慶部分高校學生每月生活費主要集中在600-2000元不等,這部分學生占學生總人數(shù)的90.04%,如果按照最低600元每月計算,一天20元的生活費的確偏低,有7.82%的學生低于這個數(shù)額。通過表2看出,每月由父母出資的生活費占總生活費60%以上的學生超過75%,而每月生活費中完全由父母出資的比例還不到三分之一。由此可以看出,的確有極少數(shù)學生存在資金上的困難和需求。這也從一方面印證了校園網(wǎng)絡貸款存在的必然性。

3.2?大學生網(wǎng)貸的心理問題

調研結果顯示,大學生每月生活費水平越高,則網(wǎng)絡虛擬消費意愿也就越強;但令人驚奇的是,生活費水平處于較低水平(600元以下)的大學生的網(wǎng)絡虛擬消費意愿比生活費水平處于正常水平(600-1000元)的明顯要高(除了付費音樂和社交軟件打賞領域),在部分領域,甚至比生活費水平處于較高水平(1001-2000元)的大學生的消費意愿還要高。這是屬于學生心理賬戶出現(xiàn)了問題,收入與支出不匹配,也沒有進行及時的核算。此外,就是由于從眾心理,導致隨大流,嘗試網(wǎng)貸,從而引發(fā)了過度消費。

不過從調研結果總體上看,大學生網(wǎng)絡虛擬消費占比與每月生活費水平是正相關的。

3.3?互聯(lián)網(wǎng)金融

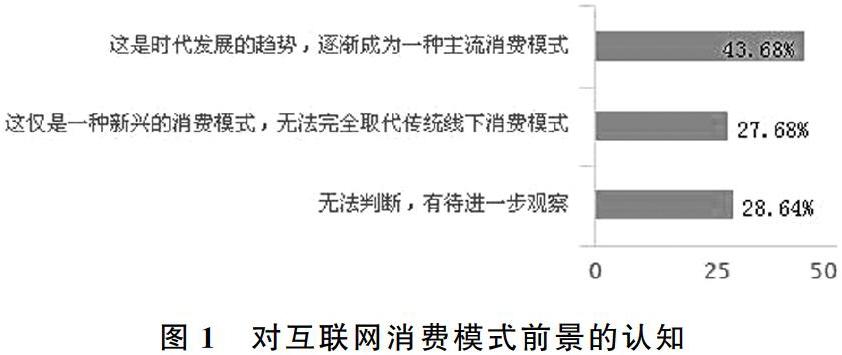

社會快速發(fā)展,移動支付興起。圖1表明,超過四成的大學生認為互聯(lián)網(wǎng)消費模式是時代發(fā)展的趨勢,會逐漸成為一種主流消費模式;不到30%的大學生認為這僅是一種新興的消費模式,無法完全取代傳統(tǒng)線下消費模式;還有近30%的大學生認為無法判斷,有待進一步觀察。

4?大學生校園網(wǎng)貸的行為經(jīng)濟學分析

4.1?雙通道心理賬戶對大學生校園網(wǎng)貸行為的影響

根據(jù)理查德塞勒的心理賬戶理論,其實資金也會被人們進行歸類,在大腦中建立起不同的賬戶,從而影響、控制自己的消費行為。在此基礎上,由普瑞雷克和路文斯汀提出的“雙通道心理賬戶理論”認為,影響消費決策過程有兩個通道:一個是在消費中體驗了快樂;另一個是付款時感到的疼痛。研究發(fā)現(xiàn),現(xiàn)金支付的消費總金額和總次數(shù)均顯著低于移動支付,而且在使用移動支付時,疼痛感要比現(xiàn)金支付低。因此,對于大學生來講,現(xiàn)金消費和借貸消費會被記入到不同的心理賬戶。在選擇借貸消費時,可以使學生體驗消費的快樂,又避免了消費時的疼痛感。

4.2?有限理性理論對大學生校園網(wǎng)貸行為的影響

有限理性是指的人的行為一方面是理性的,一方面這種理性是有限的。人們都存在有限理性,很重要的原因是信息不對稱造成。當信息不對稱時,掌握的信息不夠全面,就容易產(chǎn)生不理性行為。校園網(wǎng)貸平臺打開了傳統(tǒng)金融貸款行業(yè)的新局面。以操作簡單、審核迅速等為噱頭誘使大學生入套,學生并不能了解其背后運作的真實性。正是由于這種信息的不對稱,致使大學生做出分期付款以實現(xiàn)及時享樂的消費活動。加之人是過度自信的,學生在網(wǎng)絡借貸時,對自己還款能力保持樂觀心態(tài),忽略了自身實際支付能力,又因為自控能力差,從而產(chǎn)生超前消費行為。

5?校園網(wǎng)貸問題的應對策略

5.1?加強對大學生校園網(wǎng)貸認知觀念的引導

調查顯示,雖然大學生在網(wǎng)上借貸的金額并不高,但有過網(wǎng)貸經(jīng)歷的大學生已占比1/5之多,且有1/3以上的大學生明確表示其周圍有同學使用過網(wǎng)絡借貸平臺。在對待“裸貸”問題的態(tài)度上,近三成的大學生并沒有明確表示自己不會選擇“裸貸”行為,這部分大學生很可能會因為種種原因陷入“裸貸”陷阱,說明部分大學生對“裸貸”行為存在認知錯誤或無意識。

5.2?加強對大學生的信用教育

調查顯示,大學生不會選擇網(wǎng)貸的主要原因集中在擔心被騙、個人消費比較理性和擔心信息泄漏三個方面,這說明大學生安全意識和理性消費意識較強;但絕大部分大學生都沒有關注個人信用問題,也就是說,這些大學生要么沒有意識到網(wǎng)貸可能帶來的個人信用問題,抑或根本不重視個人信用問題。

5.3?加強對大學生網(wǎng)絡虛擬消費方面的教育引導

以付費游戲、付費視頻、付費音樂、付費郵箱、付費知識、直播打賞、社交平臺內容打賞等為代表的網(wǎng)絡虛擬消費已被大學生群體所接受且在大學生群體中占據(jù)了一定的市場份額。在日常的大學生教育引導工作中,一是教育大學生不能盲目的追求虛榮與刺激,不能沉迷于網(wǎng)絡游戲或各類直播平臺中,更不能花大量現(xiàn)金購買游戲裝備或者為心儀的男(女)主播打賞現(xiàn)金;二是在無經(jīng)濟來源的情況下,不能一味的追求服務體驗,注冊各類視頻軟件、音樂軟件或社交平臺的付費會員;三是對于網(wǎng)上的付費知識根據(jù)實際需求購買,切忌純“收藏式”的購買。

參考文獻

[1]逄索,程毅.大學生網(wǎng)貸成因分析及其風險規(guī)避路徑——基于上海市大學生消費行為調查的實證研究[J].思想理論教育,2017,(02):107-111.

[2]楊寧.基于心理賬戶理論的校園借貸風險防控研究——以天津部分高校為例[J].經(jīng)濟研究導刊,2019,(21):84-85+146.

[3]吳鶴群,范俊強.網(wǎng)絡貸款使用對大學生沖動性消費行為影響研究[J].浙江科技學院學報,2019,31(04):329-334+343.

[4]王巧云,徐福東,韓瑩瑩,等.關于校園網(wǎng)貸的原因、影響及應對措施研究[J].現(xiàn)代商業(yè),2019,(14):142-144.

[5]胡云翔.大學生網(wǎng)貸消費心理和行為探究[J].現(xiàn)代商業(yè),2018,(20):166-167.

[6]時方.校園不良網(wǎng)貸刑事涉罪探究[J].法治社會,2018,(05):66-73.

猜你喜歡

今日農業(yè)(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

領導決策信息(2017年17期)2017-06-21 09:51:20

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(yè)(2014年7期)2014-04-17 18:46:57

教育與職業(yè)(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09