境內外礦業資本市場信息發布差異研究:以三道莊鉬礦為例

2021-02-23 05:06:36李玉喜何亞清

中國礦業 2021年2期

王 玨,李玉喜,何亞清

(1.中國地質大學(北京)地球科學與資源學院,北京 100083;2.自然資源部礦產資源儲量評審中心,北京 100035;3.洛陽欒川鉬業集團股份有限公司,河南 洛陽 471500)

資本市場特別是證券市場是國際礦業勘查開采業獲取資金的主要渠道,為礦業公司上市、融資、并購、股權和債券交易提供平臺。近年來,我國越來越多的礦業公司“走出去”,主要通過境內外礦業項目在雙方的證券市場融資。本文以在香港交易所和上海證券交所同時上市的三道莊鉬礦為例,根據首次公開募集股票發布的招股說明書所載的相關信息,將公開的礦產資源信息作為切入點,結合支撐性技術報告,對境內外礦業資本市場信息發布的差異及原因進行分析,總結認識并提出相關建議。

1 境內外主要礦業資本市場概況

目前,國際上主要的礦業資本市場有多倫多證券交易所(TSX/TSXV)、倫敦證券交易所(LSE)、美國紐約泛歐證券交易所(NYSE)、澳大利亞證券交易所(ASX)、約翰內斯堡證券交易所(JSE)、香港交易所(HKEX)等六家證券交易所,其中礦業行業融資比例最高的是多倫多證券交易所。截至到2018年12月31日,多倫多證券交易所的上市公司有2 160家[1],其中TSX上市的礦業類公司(包括礦產、石油天然氣公司)218家,總市值2 538.58億加元,市值占比10%;TSXV上市的礦業公司971家,市值占比39%。香港交易所是我國企業境外上市融資的主要目的地之一,截至2018年12月31日,香港交易所上市公司2 449家[2],總市值299 094億港元,其中能源和原材料上市公司210家,數量占比8%,市值占比5%。

上海證券交易所和深圳證券交易所是境內的兩大證券交易所,是境內礦業公司上市融資的主要平臺,也是境內主要的礦業資本市場。截至2018年12月31日,滬深上市公司總數3 573家[3],總市值44.7萬億元,其中,上市的礦業公司僅77家,數量占比2.2%,市值3.85萬億元,市值占比1.9%。相比境外證券交易所,境內證券交易所的礦業行業上市公司占比小,且全部為持有采礦許可的生產型礦業公司。

1.1 境內外礦業資本市場信息特點及發布路徑

信息發布亦稱信息披露,主要是為保護投資者利益和接受社會公眾的監督,上市公司依照法律規定必須公開或公布其有關信息和資料。由于礦業行業勘查和開采的對象主要是埋藏在地表以下的礦產資源,具有客觀不確定性,因此礦業行業在資本市場的信息發布通常與其他行業不同。

1.1.1 境外礦業資本市場信息發布特點及發布路徑

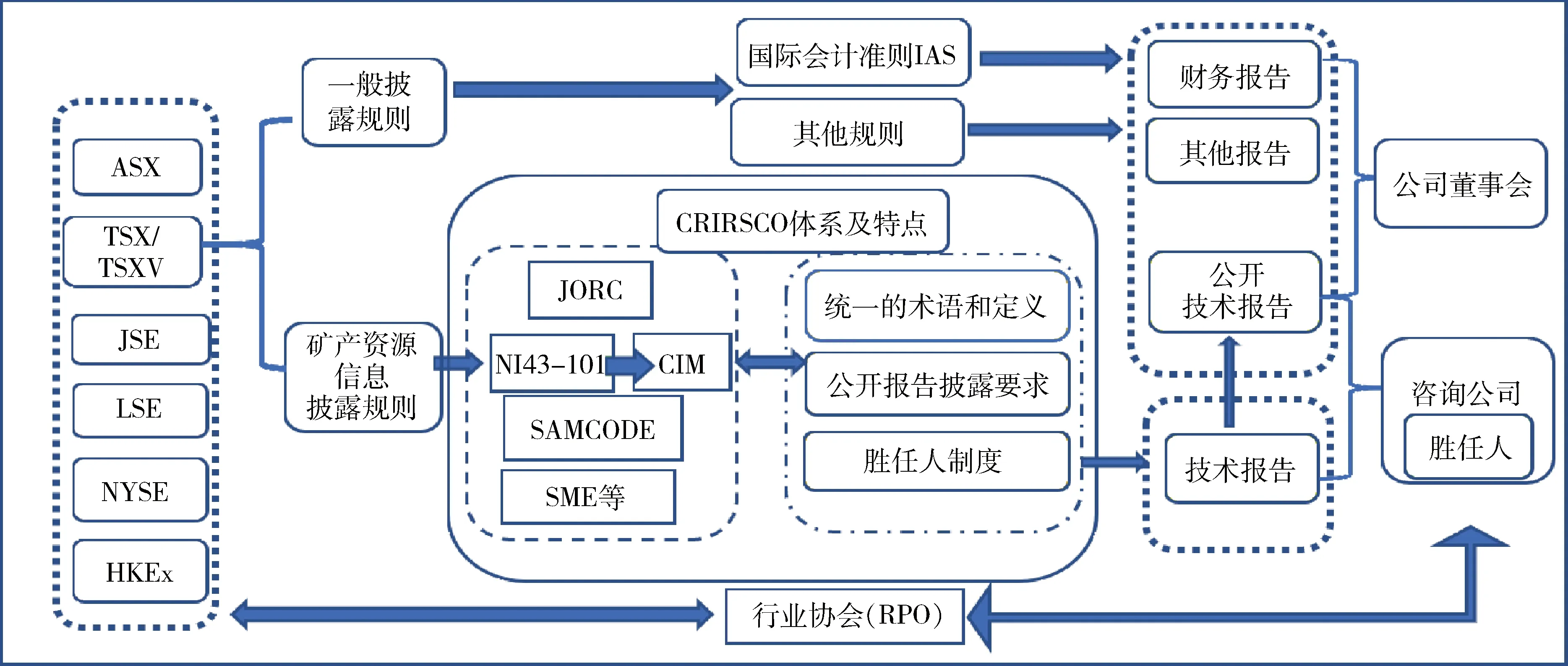

針對礦業行業的特殊性,境外礦業資本市場制定了專門的礦產資源信息發布規則。這套規則總體按照礦產儲量報告標準國際委員會(以下簡稱“CRIRSCO”)的模板要求,其共同點有三:一是有統一的礦產資源和礦產儲量術語定義;二是有明確的礦產資源儲量公開技術報告(以下簡稱“公開技術報告”)發布要求;三是實行勝任人制度(competent person),將礦產資源儲量估算責任落實到個人,同時明確信息發布的責任主體是公司董事會,厘清個人與公司之間的責任關系。

境外礦業公司擬上市時,一般會選擇信譽較好的咨詢公司,委托其按照上市地區所在司法管轄權范圍內認可的會計制度,通常為國際會計準則編制財務報告等。同時,委托行業技術咨詢公司,由其組織技術人員開展地質技術報告的編制工作,這些技術人員通常被境外資本市場認可,且能夠勝任該項工作的專業協會注冊會員,與咨詢公司為雇傭關系。境外技術報告可以按照CRIRSCO體系內的澳大利亞JORC規則、加拿大NI43—101/CIM報告或南非SAMCODE等編制技術報告,并以此為基礎準備公開技術報告[4-8]。公開技術報告由公司董事會負責發布,但相關技術人員必須書面授權,此時簽字授權的技術人員稱為勝任人。由于采納了CRIRSCO體系的模板,境外礦業資本市場建立了互聯互通,不同的證券交易所認可了不同國家的行業協會(RPO)會員,并允許會員簽署的技術報告在本證券交易所發布,如多倫多證券交易所(TSX/TSXV)認可17個境外行業協會,澳大利亞證券交易所(ASX)認可26個境外行業協會,其發布路徑如圖1所示。

1.1.2 境內礦業資本市場信息特點及發布路徑

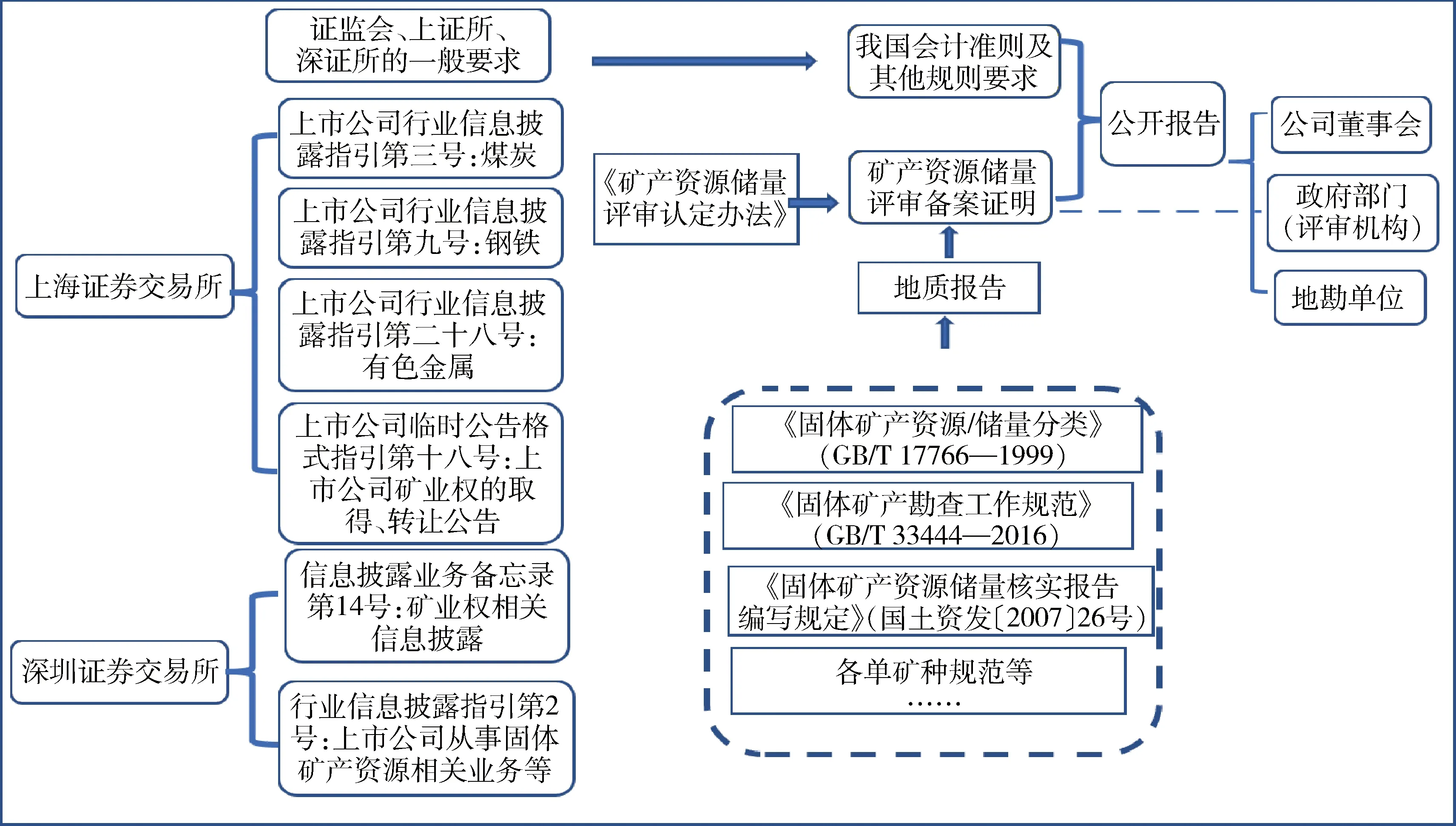

境內礦業公司上市數量少、市值占比低,并且沒有制定專門面向投資者的礦產資源信息發布規則。目前,境內礦業資本市場信息有以下五方面特點:一是礦業公司總體遵循一般要求進行發布;二是結合自身實際,兩大證券交易所分別制定行業信息披露指引,如上海證券交易所制定了煤炭、有色金屬、鋼鐵、石油和天然氣開采行業信息披露指引[9],深圳證券交易所制定了上市公司從事固體礦產資源相關業務的2號指引,且兩大交易所要求并不一致;三是礦產資源儲量術語定義和分類分級,按照我國規定的固體礦產資源儲量分類標準執行;四是礦產資源儲量估算結果由勘查單位負責;五是勘查單位編制的礦產資源儲量地質報告,需要通過政府部門評審備案后才能在資本市場發布。

境內礦業公司擬上市時,一般會委托信譽較好的咨詢公司,根據我國會計準則及其他要求發布財務報告等,同時還委托有資質的地勘單位,依據我國礦業行業制定的一套礦產資源技術標準體系編制地質報告,2020年5月1日前還需根據原國土資源部等五部門聯合印發的《礦產資源儲量評審認定辦法》(國土資發〔1999〕205號)(以下簡稱“205號文”)要求,提交政府部門評審且完成備案后在礦業資本市場發布礦產資源信息。我國礦業行業技術人員編制的技術報告,僅能在境內兩大證券交易所發布,境外證券交易所并不認可,若在境外上市則需選擇符合條件的勝任人,按照境外要求準備境外技術報告,其發布路徑如圖2所示。

圖1 境外礦業資本市場信息發布路徑

圖2 境內礦業資本市場礦業信息發布路徑

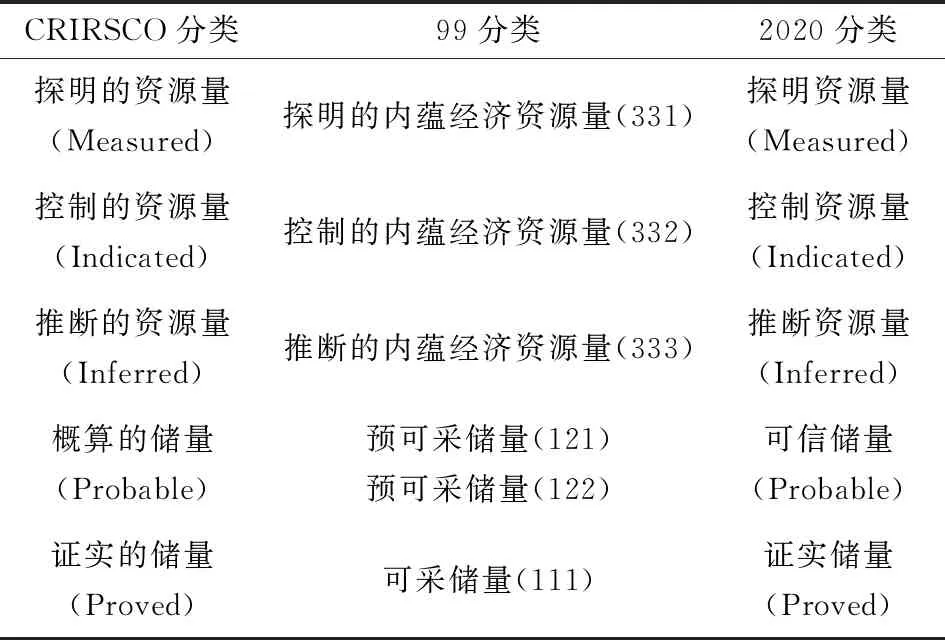

1.2 境內外礦產資源儲量分類標準對應關系

礦產資源儲量分類標準是礦業行業信息發布的重要技術依據。 境外主要礦業資本市場均采納CRIRSCO體系標準,而境內礦業資本市場采用我國礦產資源儲量分類標準,2020年5月1日前執行《固體礦產資源/儲量分類》(GB/T 17766—1999)(以下簡稱“99分類”);2020年5月1日以后執行《固體礦產資源儲量分類》(GB/T 17766—2020)(以下簡稱“2020分類”),但從定義層面,三者可直接對應[10](表1)。

表1 CRIRSCO分類與我國99分類、2020分類定義對比

由于本文研究的三道莊鉬礦實例的境內資料均來自2020年5月1日前的真實資料,因此文中涉及三道莊鉬礦境內外對比分析時,仍按照原始資料表述。

2 三道莊鉬礦境內外信息發布對比及分析

三道莊鉬礦位于河南省欒川縣,是洛陽欒川鉬業集團股份有限公司(以下簡稱“洛陽鉬業”)的上市資產。洛陽鉬業作為在香港交易所和上海證券交易所雙重上市的礦業公司,按照不同要求在境內外發布信息。

2.1 境內外資本市場信息發布路徑對比

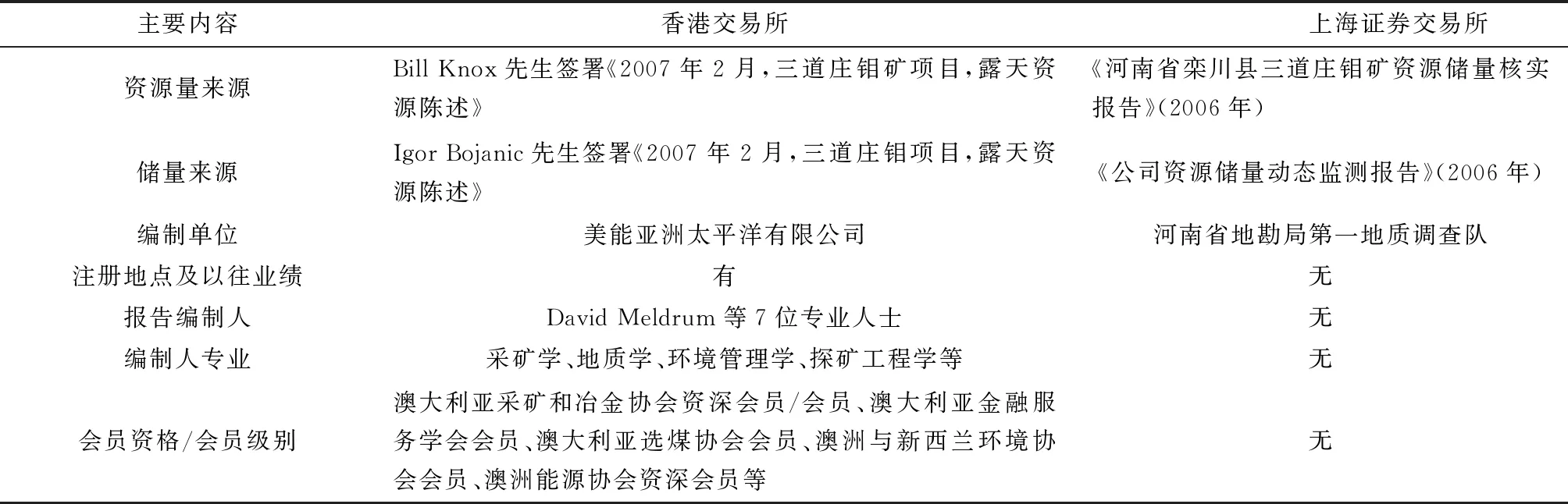

2007年,洛陽鉬業在香港交易所主板首發上市,除按照一般要求發布會計師報告外,洛陽鉬業還根據香港交易所上市規則第18章要求,委托美能亞洲太平洋有限公司依據JORC規則,由符合條件的勝任人編制《2007年2月,三道莊鉬礦項目,露天資源陳述》,并以此為基礎形成《獨立技術審查報告》[11]作為《洛陽欒川鉬業集團股份有限公司全球發售股票章程》之附錄五公開發布。

2012年,洛陽鉬業在上海證券交易所主板首發上市,根據205號文和上海證券交易所的要求,洛陽鉬業委托河南省地勘局第一地質調查隊編制《河南省欒川縣三道莊鉬礦資源儲量核實報告》,經政府評審機構評審通過并取得礦產資源儲量評審備案證明后,作為上市公開資料《洛陽欒川鉬業集團股份有限公司首次公開發行A股股票招股說明書》[12]所載的礦產資源儲量信息來源。

(2)工程前后水位變化。裁彎工程實施以后,南夾江比降增大,分流量也增大,裁彎出口段受到長江干流來水的頂托,在82 400 m3/s流量下水位壅高幅度達0.06 m,其余河段水位均有所下降,下降幅度在0.01~0.05 m之間。

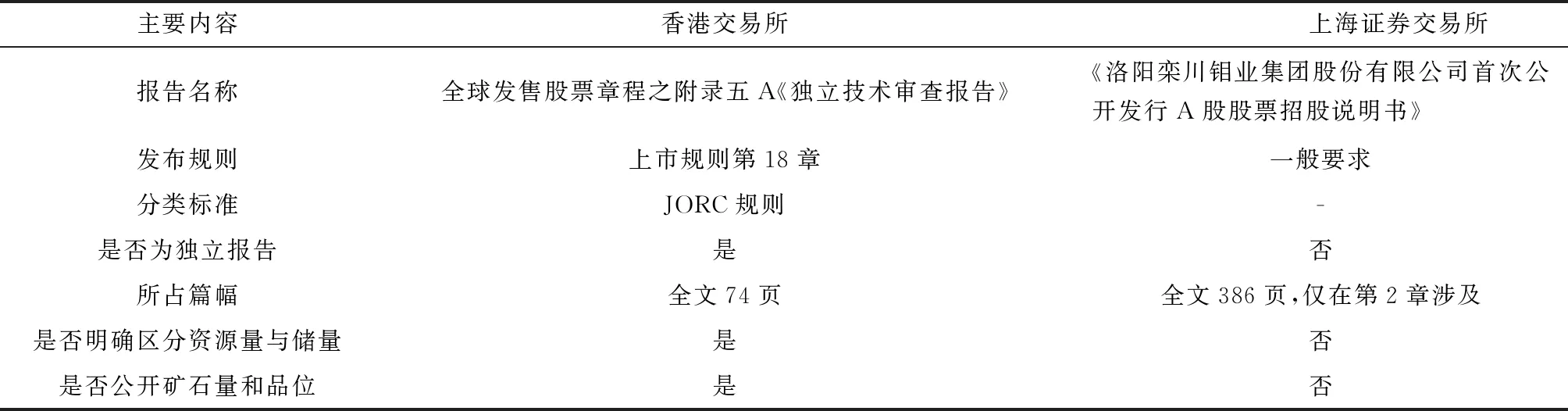

2.2 境內外報告礦產資源信息發布內容對比

《獨立技術審查報告》作為公開發行的獨立文件之一,所載內容不僅包括礦產資源量和礦產資源儲量,還包括勝任人的專業背景、會員資格及其在報告中所負責的工作領域等內容;而上海證券交易所沒有相關要求,在境內上市公開資料中僅作為一段內容加以表述,礦產資源量和礦產資源儲量合并發布,所依據的核實報告并非公開資料,因此沒有支撐礦產資源信息的相關內容。主要內容對比見表2。

表2 境內外公開報告主要內容對比

續表2

2.3 境內外礦產資源量和礦產資源儲量對比情況

三道莊鉬礦為矽卡巖型鉬礦,主礦體為厚度很大的層狀或似層狀礦體,在其主礦體的上下部位有少數零星小礦體分布。通過首次公開的三道莊鉬礦境內外報告可以看出,估算范圍和對象一致;采用的探礦工程樣品數據一致;圈礦品位一致;礦石體重值參數略有差異;礦體外推規則不同。總體而言,境內外數據具有可比性。

2.3.1 境內外報告礦產資源量和礦產資源儲量對比

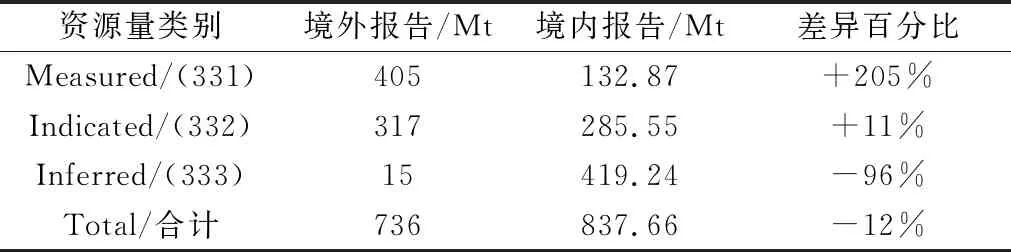

境外報告鉬資源量總計736 Mt(礦石量),鉬邊際品位(cut-off grade)0.10%;鉬礦石儲量總計467 Mt(礦石量),鉬邊際品位(cut-off grade) 0.11%,其中,Proved儲量303 Mt,Probable儲量163 Mt,資源量包含儲量。

境內招股說明書顯示,根據《河南省欒川縣三道莊鉬礦資源儲量核實報告》,截至2006年4月30日,三道莊鉬礦核實區內鉬金屬量68.08萬t,其中工業礦金屬量57.24萬t,平均品位0.10%。通過進一步搜集到的《河南省欒川縣三道莊鉬礦資源儲量核實報告》,顯示包括低品位礦在內的鉬礦石資源量為837.66 Mt,其中(331)為132.87 Mt,(332)為285.55 Mt,(333)為419.24 Mt。由于境內沒有公開儲量資料,故本文不作比較。

表3 境內外首次發布的礦產資源量對比

2.3.2 礦產資源量總量差異分析

根據境內外首次公開的礦產資源量信息可以發現鉬資源量境內比境外多12%,主要原因是估算參數體系和礦體體積不同。

1) 估算參數體系。按照國際通行做法,三道莊鉬礦境外報告使用單指標體系即邊際品位(cut-off grade)估算資源量,按照鉬的邊際品位為0.03%進行圈礦,不產生低品位礦和夾石;而境內則延續計劃經濟時期的做法采用雙指標體系圈礦,即鉬最低工業品位0.06%、邊界品位0.03%圈礦,因此需要剔除低品位礦和夾石,從而造成了境內外估算資源量差異。

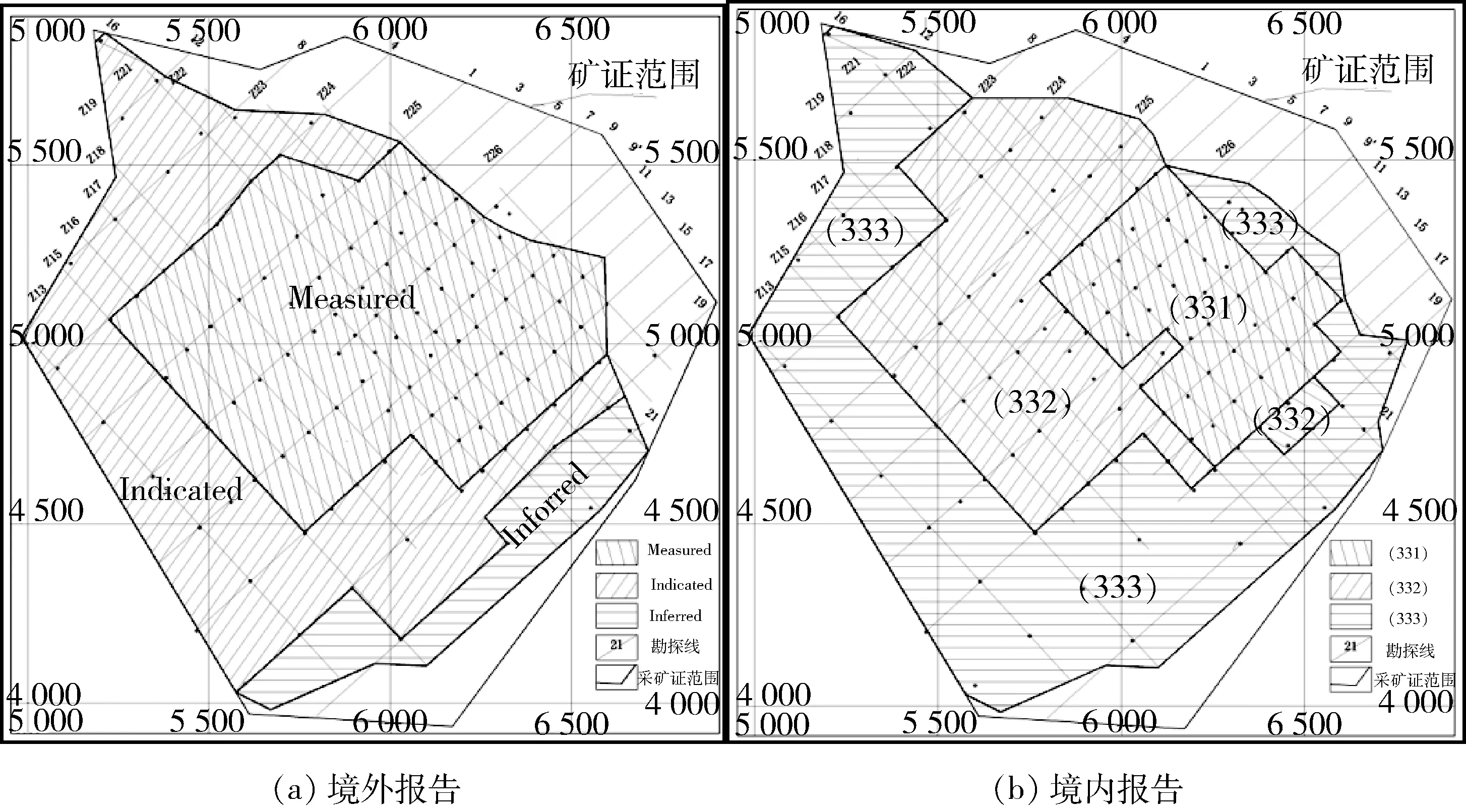

2) 礦體體積。境外報告認為三道莊鉬礦礦化連續長度超過1 800 m,厚度100~200 m,局部達250 m,礦體平面投影面積1.94 km2;境內報告認為礦體沿走向長度大于1 420 m,傾向上長度大于1 120 m,礦體平面投影面2.044 km2,因此境內外礦體圈定在平面面積上相差0.104 km2,體積相差31.4 mm3,如圖3所示。

2.3.3 資源量各類別差異分析

由表3可知,Measured比(331)多205%,Indicated比(332)多11%,Inferred比(333)少96%。主要原因是境外報告勝任人充分考慮了露天采場和坑道揭露礦體情況,認為此范圍內礦體的連續性已經得到證實,故劃分為Measured;將與Measured外圍正在開采的南泥湖鉬礦邊界相連的區域劃分為Indicated;其余區域劃分為Inferred,如圖3(a)所示。而境內報告則嚴格按《銅、鉛、鋅、銀、鎳、鉬礦地質勘查報告規范》推薦的工程間距劃分資源量類別,即按照200 m×200 m工程間距內估算(332),加密一倍估算(331),放稀一倍估算(333),如圖3(b)所示。

圖3 三道莊資源量類別空間平面投影圖

3 對比結論

3.1 境內外信息發布差異的主要原因

造成礦業公司境內外信息發布存在差異的主要原因是境內外礦產資源儲量認定體系不同。境外以JORC規則為代表的CRIRSCO體系是一套非指定性的準則,并無資源分類如鉆孔間距等事項的特定限制,相反這套規則強調透明性、實質性及勝任性三個原則,特別是建立的勝任人制度,賦予勝任人較大的裁量權和責任,如資源量和儲量類別劃分、估算參數與估算數據的選取均由勝任人負責;而境內則依據我國礦業領域的一套較為完整的勘查規范體系,指令性較強,實際應用中推薦性標準已成為強制性標準,但未體現專業技術人員的作用和責任。

3.2 境內外礦產資源信息的可信度

以三道莊鉬礦為例,境外按照香港交易所第18章要求,嚴格遵循JORC規則發布勝任人報告,明確表達資源量和資源儲量數據,特別對估算資源量和資源儲量所選取的參數、類別和級別劃分、貧化和礦石損失進行說明,同時香港交易所公開披露的《獨立技術審查報告》中的“附件D-風險評估概要”中對采礦、地質、選礦、環境和安全等存在的風險逐一分析,并對估算結果可能發生變化的風險進行評定;境內報告則更多側重于公司戰略規劃和財務信息,礦產資源信息內容十分有限,而有限的內容中存在資源量和資源儲量表達不清,術語不規范,無貧化率等,沒有對存在的地質、采礦、選礦等風險進行評定。很顯然,由于境外報告公開的礦產資源信息更為詳細、全面、客觀,同時還公開了負責此項工作的勝任人資質和職業背景、工作過程,為礦產資源信息可信度提供保障,有利于投資人充分衡量風險與收益,做出合理投資決策。

3.3 境外勝任人與境內專業技術人員的主要區別

勝任人是礦業資本市場從事礦產資源儲量估算工作的專業技術人員,專業涉及地質、采礦、選礦、冶金、經濟、環境等。境內經常將勝任人等同于某種技術資格,如獨立地質師或儲量估算師,其主要區別為:一是勝任人強調的是實質上的勝任,如在某一礦業項目中是勝任人,但在其他不熟悉的礦業項目中則無法勝任該項工作,而我國的技術資格是對行業專業技術水平的事前認定,無法保障是否真正勝任該礦業項目;二是勝任人的能力體現在受認可范圍,不僅需要勝任人自我認定,還需要接受同行評議,能否執業取決于資本市場的認可,而我國的技術資格大多依靠考試或專家評選,對實踐中是否具備相應專業技術能力關注較少;三是資本市場明確要求勝任人對簽署的報告承擔全部責任,勞動報酬較高,通常有商業職業保險,而我國仍強調勘查單位負責,沒有明確個人責任,勞動報酬也相對低[13-14]。

3.4 客觀看待境內外礦產資源信息的不同

境內外礦產資源量總體呈現以下一般規律:①境外Measured比境內(331)可靠程度更高,原因是境外Measured一般借鑒開采驗證過的礦山實例,而境內(331)通常依靠工程控制間距;②境外Indicated與境內(332)較為接近;③境外Inferred比境內(333)可靠程度低,且資源空間分布和資源量比境內(333)更大,原因是境外勝任人劃分Inferred時,自由裁量權空間更大。由于不同地區的司法管轄權法律和發布要求不同,相關標準規范及行業實踐不同,境內外礦業資本市場同一礦業項目的礦產資源信息常常不同,但這種差異是正常現象,投資人應重點關注公開的礦產資源信息是否符合上市所在地司法管轄權內法律法規以及證券市場的具體發布規定。

4 礦業市場信息發布差異給我們的啟示

4.1 關于礦業公司境外上市及境外報告使用的建議

我國礦業公司擬在境外上市時,建議應遵循上市地區的法律法規和證券交易所要求,聘請具有良好聲譽的咨詢公司,按照允許的公開報告標準,由符合條件的勝任人負責編制技術報告。投資人在參考礦業公司的境外報告時,也應在充分考慮境外相關法律法規等相關要求,結合勝任人從業年限、工作背景、會員資格等綜合信息后,可暫按CRIRSCO體系分類與我國2020分類的對應關系進行粗線條轉換,以便進行投資決策。

4.2 加大境內礦業公司發布各類礦產資源信息的力度

鑒于目前境內礦業資本市場管理尚未完全到位,建議礦業公司借鑒境外礦業行業的普遍做法,遵循透明性、實質性和勝任性原則,加大發布各類礦產資源信息的力度,準確表達資源量和資源儲量,盡可能地向投資人傳遞客觀、全面的礦產資源信息,特別是對于勘查成果發生重大變化或者收購并購等重大事項,建議由信譽較好的技術團隊作為第三方完成,以增加信息的透明度和可信度,為獲得投資創造條件。

4.3 建立適合我國國情的人才培養體系

勝任人制度是西方礦業行業與資本市場高度融合的產物,自1990年代以來,在國際礦業資本市場廣泛應用,培養了一批實踐經驗豐富的國際專業技術人才。我國作為礦業大國,應建立多層次的專業人才培養體系:一是在高校中增設地礦類綜合專業課程,涵蓋地質、采礦、選礦、冶金、經濟、水文、環境等多方面,重點培養跨專業人才,鼓勵在校學生加入行業協會,積極參加行業實踐;二是加快推進行業協會,加入CRIRSCO體系進程,利用CRIRSCO體系中行業協會互認機制,發展會員,加大人才隊伍儲備,提供就業、繼續教育、學術交流、跨國執業等方面的綜合人才培養平臺;三是加強人才資源市場信息管理服務,將個人職業信譽、工作背景、從業年限、行業協會會員資格和級別作為衡量專業技術人才價值的指標,引導該領域高素質技術人員的流動。

猜你喜歡

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年14期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中外會展(2014年4期)2014-11-27 07:46:46

南風窗(2014年5期)2014-09-10 07:22:44

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32