404 Not Found

404 Not Found

信貸創新高防流動性收緊

劉鏈

2月8日至9日,央行、銀保監會相繼披露了2020年四季度貨幣政策執行報告、2021年1月金融統計數據、2020年四季度銀行業監管指標。

數據顯示,1月份信貸總量和結構均保持較好的態勢,新增貸款3.58萬億元,創歷史新高,且結構上票據貼現、非銀貸款壓縮,企業短貸同比少增,額度主要騰挪給企業中長期貸款和居民貸款;其中,企業中長期貸款新增2.04萬億元,同比多增3800億元,新增企業中長期貸款占比57%,比2020年同期提高7.3個百分點;居民中長期貸款新增9448億元,同比多增1957億元;居民短期貸款新增3278億元,同比多增4427億元。由此,實體融資需求旺盛,企業經營活力提升可見一斑。

1月新增貸款創歷史新高

1月人民幣貸款增加3.58萬億元,創歷史新高,同比多增2252億元,增速為7.19%,比2020年同期增速提高4.05個百分點。截至1月末,中國銀行業人民幣貸款總額達到176.32萬億元,同比增長12.7%,比2020年同期高出57BP,增速環比持續緩降;其中,短期貸款余額為48.38萬億元,受基數影響,同比增速上升至10.4%,比2020年同期上升7.09個百分點,較上月增速提高4.97個百分點;中長期貸款余額為116萬億元,增速環比繼續下降,降低2.01個百分點至15.21%,比2020年同期增速降低28BP。中長期貸款余額增速回落,貸款余額增速保持緩降態勢。

截至1月末,人民幣存款余額達216.14萬億元,環比增長3.57萬億元,同比增長10.4%。新增人民幣存款3.57萬億元,比2020年同期多增6900億元,新增存款增速為23.96%,增速保持下降趨勢。存貸差為39.82萬億元,與2020年12月持平,同比增長4632.08億元。存貸比抬升至81.58%,環比上升31BP,同比增長1.68個百分點。1月份,存貸款新增量基本持平,存貸差保持不變,存貸比相對上行。銀行間可貸資金空間縮窄,存貸款管控能力成為銀行業務競爭的關鍵。

分期限來看,短貸新增同比持續縮量,新增中長期貸款增速回升,信貸結構繼續向中長期轉變。短期貸款及票據融資新增錄得7628億元,環比增加6242億元,比2020年同期減少2518億元,增速為-24.82%;中長期貸款新增29848億元,環比增加19956億元, 比2020年同期多增5757億元,增速為23.9%。銀行調整信貸投放方向,加大中長期信貸投放力度。當前,中長期貸款需求仍較為旺盛,銀行掌握供給端貸款投放節奏,定價能力提升,息差趨于上行。

分貸款主體看,新增貸款偏向企業貸款,企業信貸需求旺盛。1月,居民貸款錄得新增1.27萬億元,比2020年同期增加6359億元,環比增加7065億元,其中,短期貸款新增3278億元,同比增加4427億元,中長期貸款新增9448億元,比2020年同期增加1957 億元。

值得一提的是,房地產銷售火爆拉動居民戶中長期貸款增長。長期來看,受房地產貸款集中度管理的影響,居民中長期貸款新增規模將邊際縮減,居民端信貸投放向消費金融轉移。消費金融利率和風險相對抬升,對銀行風險管控能力提出更高的要求。

1月,新增企(事)業單位貸款2.55萬億元,環比增加19547億元,比2020年同期減少3100億元,同比下降10.84%,其中,新增短期貸款錄得5755億元,同比下降1944 億元;中長期貸款新增2.04萬億元,比2020年同期增加3800億元,環比增長1.49萬億元,對公中長期貸款是企業新增貸款的主要貢獻力。

經濟保持復蘇態勢,為信貸擴張提供內生動力,企業為抓緊投產復工機會,加大投資力度,大幅增加貸款需求,中長期貸款成為需求主力。而非銀機構貸款新增錄得-1992億元,同比多減425億元。總體來看,2021年年初,銀行加大放款力度,兌現上年儲備項目,喜迎信貸“開門紅”,信貸供需兩旺,未來趨勢有望繼續向好。

具體來看,截至2021年1月末,中國人民幣存款余額達216.14萬億元,環比增長 3.57萬億元,同比增長10.4%,增速分別比上月末和上年同期高0.2個百分點和 2.1個百分點。新增人民幣存款3.57萬億元,比2020年同期多增6900億元,新增存款增速23.96%,增速保持下降趨勢。

1月份,人民幣存款新增3.57萬億元,同比增加6900億元,環比增加3.78萬億元。 居民戶新增存款錄得1.48萬億元,環比減少1935億元,同比減少2.76萬億元;企業新增存款錄得9484億元,環比減少1475億元,同比增加2.56萬億元。居民戶存款同比減少,企業存款同比增長顯著,與往年同期資金流向略有差異,主要是企業融入資金沉淀。 新增財政存款錄得1.17萬億元,環比增加2.12萬億元,同比增加7698億元。非銀金融機構存款新增錄得-1120億元,環比增加4479億元,同比多減6821億元。

實體融資需求旺盛

根據東吳證券的分析,1月社融規模超預期反映實體融資需求強勁,相比之下,表外票據放量最超預期。1月社融新增5.17萬億元,僅次于2020年3月的歷史峰值,在高基數下同比多增1207億元,規模明顯超預期。其中,人民幣貸款和表外票據貢獻顯著,充分反映實體融資需求旺盛,也印證我們四季度調研商業銀行的判斷。社融口徑的人民幣貸款新增3.82萬億元,同比大幅多增3258億元,同時未貼現承兌匯票新增高達4902億元,創歷史新高,同比大幅多增3499億元。

圖1:2021年1月票據轉貼現利率大幅上升

資料來源:上海票據交易所,東吳證券研究所

由此,東吳證券判斷,表外票據融資火熱源于銀行表內信貸額度緊張,轉用表外票據滿足企業旺盛的資金需求(開票不占用表內資本額度,還能帶來保證金存款,而且業務風險低于普通貸款)。

而在直接融資中,企業債券2020年四季度遭受信用風險沖擊后,發行量有所恢復。1月企業債券新增3751億元,盡管同比少增216億元,但相比2020年11月的840億元和12月的436億元“地量”規模,已獲得明顯修復。

另一方面,政府債券1月僅為2437億元,同比大幅少增 5176億元,源于財政部2021年發行計劃較晚,沒有提前下達額度,而2020年1月政府債券新增高達7613億元。

不過,1月委托貸款和信托貸款合計仍然減少751億元,總體延續壓降趨勢。委托貸款1月新增91億元,而此前已連續36個月減少;信托貸款雖然減少842億元,但相比于12月大幅縮減4620億元有所緩和,預計因為1月到期規模相對小,同時12月信托機構面臨年末整改考核壓力。后續幾個月信托到期規模比較穩定,預計非標融資仍將保持平緩收縮的趨勢。而金融數據的信貸總量及中長期貸款同步創新高,反映制造業資本擴張趨勢不減。

1月金融數據進一步印證實體融資需求強勁,2020年四季度以來,商業銀行信貸儲備項目充裕,供需兩端旺盛。人民幣貸款新增3.58萬億元創歷史新高,高基數基礎上依然同比多增2400億元。從信貸結構來看,居民貸款是增長主力,主要受樓市行情的推動所致。1月新增1.27萬億元,同樣創歷史新高,同比多增 6359億元。其中,中長期貸款在高基數基礎上依然同比多增1957億元,預計按揭貸款在額度趨緊前已大量投放,也可以從30大中城市地產銷售增速獲得印證,但預計后續受房貸管控影響將降速。

1月短期貸款3278億元,同比多增4427億元,一方面由于2020年疫情導致居民短期貸款收縮,基數超低;另一方面預計部分短期貸款被變相用于購房,近期監管也在嚴查個人經營貸、消費貸等資金流向樓市的情況。

在企業貸款方面,預計制造業擴張需求旺盛。中長期企業貸款新增高達2.04萬億元,創歷史新高,同比大幅多增3800億元,考慮房地產貸款管控政策限制開發貸投放,預計中長期貸款放量更能反映制造業資本開支需求強勁。短期貸款在高基數下同比大幅少增,票據融資收縮,預計都源于銀行將有限的信貸額度向中長期貸款集中,可以看到票據貼現利率顯著上行。

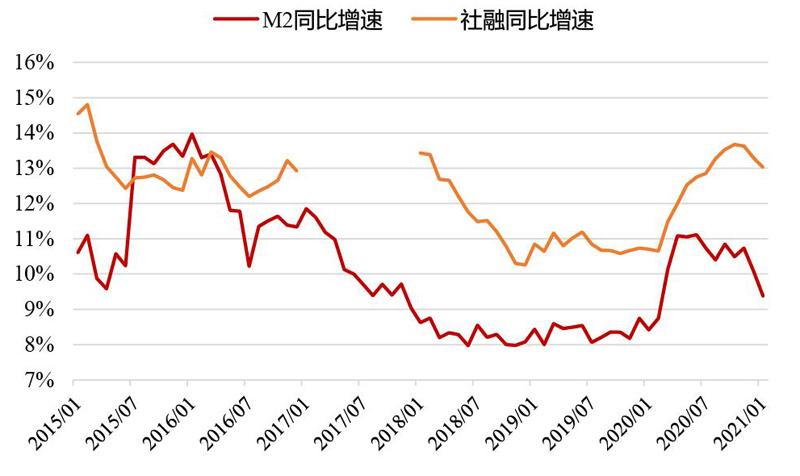

不過,2021年春節時點相對較晚會對1月金融數據產生正面影響,但相應也會造成2月數據的明顯回落。春節錯位造成M1與M2增速剪刀差,社融增速領先M2反映實體擴張。1月M1增速大幅躍升至14.7%,M2增速則降至9.4%,M1增速“上穿”M2增速,市場對此非常關注。

東吳證券認為,主要有以下四個方面的原因:第一,春節錯位是最主要的因素。由于2021年春節在2月,企業在1月積累大量活期存款用于獎金發放等,從而拉升M1規模,所以看到非金融企業存款新增9484億元,2020年則凈減少1.61萬億元,同時居民存款新增1.48萬億元,同比顯著少增2.76萬億元。預計2月春節后,M1增速將大幅回落,存款也會回流居民部門。

第二,M1提速也反映了企業資本擴張意愿的提升,更愿意沉淀活期存款以備開支,同時短期房地產銷售的火熱也可能回籠了大量企業活期存款。

第三,財政繳稅也會造成貨幣回流至財政性存款,可以看到1月財政性存款新增 1.17萬億元,同比多增7698億元,由于財政性存款不計入M2,也會造成M2增速回落。

第四,此外,年初基金銷售火熱也可能造成部分居民存款轉移至基金,從而影響M2增速。

從社融角度來看,存量社融同比增速自2020年10月見頂后持續回落,1月降至13%,降速從方向上符合預期,因為貨幣政策正在回歸常態化,信貸投放力度降低,同時地方債發行后置。

但社融與M2同比增速的剪刀差進一步走闊,社融增速的回落幅度明顯小于M2,這反映了表內信貸額度受限但實體需求旺盛,推動表外票據融資放量,而表外票據不派生存款、不計入M2。此外,政府債券雖然同比少增,但仍然對社融產生正向作用,而1月財政支出卻比較低,可以從財政性存款同比多增得到印證,這也會影響M2的增速。

銀行盈利指標向好

根據銀保監會發布的2020年四季度銀行業主要監管指標數據情況,截至2020年四季度末,中國銀行業金融機構本外幣資產為319.7萬億元,同比增長10.1%;商業銀行不良貸款余額為2.7萬億元,比上季末減少1336億元,不良率為1.84%,較上季末下降12BP;商業銀行貸款損失準備余額為5萬億元,比上季末減少1164億元,撥備覆蓋率為184.5%,比上季末上升4.58個百分點。2020年全年,商業銀行累計實現凈利潤1.94萬億元,同比下降2.7%,降幅較前三季度收窄5.6個百分點。

伴隨著經濟的逐步恢復,銀行逐漸走出前期低谷,外部經營環境的改善加上內部資產質量的提升,銀行盈利指標穩步向好。當前,宏觀經濟增長是銀行行情走高的內在邏輯,展望年內經濟強勢發展,銀行大概率將迎來業績、估值的“雙修復”。

圖2:M1增速“上穿”M2主要源于春節錯位因素

資料來源:中國人民銀行,東吳證券研究所測算

圖3:社融與M2增速差距走闊源于表外票據融資

資料來源:中國人民銀行,東吳證券研究所

銀行貸款定價已經企穩,息差逐步見底回升。自2020年下半年以來,銀行業息差已實現企穩回升,2020年三季度環比持平、四季度環比提升1BP。2021年信貸供求整體趨緊,資產收益率將逐步提升,而存款成本在強監管下有望保持穩定,預計在2021年一季度按揭貸款重定價結束后,息差有望進入上升通道。

從資產端來看,2020年12月新發放的一般貸款加權平均利率為5.3%,比9月僅下降 1BP,比6月高4BP;從負債端來看,2020年下半年以來,結構性存款、靠檔計息、互聯網存款相繼獲得規范,銀行高息攬儲得到遏制,存款成本有望下行一段時間。

2020年,商業銀行凈利潤同比增速為-2.7%,比2020年前三季度回升5.6個百分點,其中大行同比增長3%,環比回升11.5個百分點,超預期幅度最大;股份制銀行增速為-3%,環比回升4.3個百分點。在披露業績快報的股份制銀行中,除浦發銀行凈利潤同比小幅下降1%外,招商銀行、平安銀行、興業銀行、光大銀行、中信銀行均為正增長;城商行為-14.5%、農商行為-14.6%,環比分別下降8.4個百分點、3個百分點,但披露業績快報的上市城商行和農商行凈利潤全部實現正增長。

除了利潤增速實現V型反轉,銀行資產質量也得到明顯改善。截至2020年四季度末,銀行關注類貸款占比、不良貸款率實現雙降;商業銀行不良率為1.84%,環比下降12BP,較年初下降2BP,其中,國有銀行、股份制銀行、城商行、農商行不良率環比變化幅度分別為2BP、-13BP、-47BP、-29BP,關注貸款率為2.57%,環比下降9BP,較年初下降34BP,關注貸款率已回到2014年年初的水平,隱性不良是近七年最低的時候。整體撥備覆蓋率環比提升4.6個百分點至184.5%,其中城商行撥備覆蓋率環比大幅提高 35個百分點。

謹防政策利率的變動

值得注意的是,1月貨幣政策邊際收緊,央行持續在公開市場回籠流動性,資金面轉緊,疊加財政集中繳稅且財政支出較慢,拖累M2增速。M1規模大幅上升主要受春節錯位效應(2020年春節在1月)的影響。

從結構上看,表內融資中人民幣貸款和表外票據對社融貢獻顯著,充分反映實體融資需求較為旺盛,而且,信貸結構繼續優化。企業短期貸款繼續下降,企業、居民中長期貸款穩定在近三年的高位,經濟延續擴張。從企業端看,經濟修復支撐中長期貸款延續高增長,短期貸款大幅少增。從居民端看,短期貸款和中長期貸款均現多增,但隨地產端宏觀審慎管理的加強,后續居民按揭貸款增長或有回落。

根據申港證券的預計,2021年社融存量增速或將回落至11%-12%,結構性寬松和收緊并存。實際上,自2020年10月社融增速的最高點13.7%至今,年內社融增速拐點已現。隨著經濟復蘇趨勢的延續,貨幣政策回歸正常化不可避免。總量上保持流動性合理充裕,結構上寬松和收緊并存。

具體來看,總量上要保持M2和社融增速同名義經濟增速基本匹配;結構上對制造業、普惠金融、綠色金融、重大科技創新領域信貸支持力度不減,對房地產融資、地方債、“影子銀行”等方向繼續納入MPA考核審慎管理。

2021年春節前,央行總共投放了4300億元跨節資金,春節后現金逐步回籠,截至2月19日,全口徑凈回籠3400億元。利率與前次操作持平,未出現波動,穩貨幣政策的預期加強。2月8日,央行發布2020年第四季度貨幣政策執行報告,在政策基調上,由穩增長轉向防風險,宏觀審慎管理被推于臺前,基于此,流動性繼續邊際收緊基本確定。

而且,政策基調賦予防風險更多權重,對流動性延續了2020年三季度季度“把好貨幣供應總閘門”,但放開引導利率波動,政策預期管理加強。對短期利率強調不要錨定DR007的時刻值,而要觀測一段時期的平均值,即為平復市場擔憂情緒,央行指出不要過多觀測工具數量及單時點短期利率,政策利率沒有明顯上提即流動性尚未收緊。

而利率的變化則要觀察國內經濟的恢復態勢,截至2020年四季度,國內經濟從疫情當中的恢復較為樂觀,不過,海外經濟體超寬松貨幣政策帶來的金融風險值得警惕。當前物價仍在合理區間,但需對短期國內外疫情演進及防控措施對供求兩端的沖擊保持密切關注。

在政策展望上,申港證券認為,貨幣政策相對明確的拐點將出現在2021年二季度,盡管央行提出“全年不急轉”,但實際行動卻表明“彎仍在轉”。主要原因如下:第一,從四季度的貨幣政策執行報告來看,隨著經濟的逐步修復至潛在增速,政策從緊趨勢確定。第二,以海外政策中長期看不到收緊反推國內政策空間似乎倒置因果,并不具備可比性。第三,由于2021年一季度抗疫和資金面寬松,發了很多短債,堆積到二季度是2020年信貸集中展期,即二季度或為全年流動性最為緊張的時期。第四,中短期而言,通脹將繼續面臨上行壓力。由于中美經濟有望進入復蘇共振階段,生產端加速提振上游材料價格,根據測算,2021年二季度,PPI將顯著上揚甚至到達峰值。