牽引車市場金九“回暖”不力,累計同比首負

——2021 年前3 季度牽引車市場特點總結分析

2021-03-02 09:18:18任詩發

商用汽車 2021年10期

關鍵詞:銷售

任詩發 文

This paper summarizes and analyzes the characteristics of the domestic tractor segment in the first three quarters of 2021.In the first three quarters of 2021,the sales volume of tractors of 611,000 units ranked second in the same period in recent five years,a year-on-year decrease of 4.65%.

中汽協數據顯示,作為重卡最大細分市場的牽引車2021年9 月銷售2.53 萬輛,同比下降66.4%,較上月降幅(8 月牽引車同比降幅為67%)收縮近0.6%,成為2021 年自4 月以來單月銷量同比“6 連降”的月份,環比8 月的2.09 萬輛銷量增長21%(可能是傳統“金九”導致的暫時回暖);2021 年前3季度國內牽引車銷售61.1 萬輛,同比下降4.65%(2021 年9 月也是本年牽引車銷量同比首次遭遇下滑的月份),比2021 年1—8 月4%的增幅收窄了近8.6 個百分點,增長勢頭減緩明顯。那么2021 年前3 季度牽引車市場有哪些特點?下面進行簡要總結分析。

特點一:2021 年9 月牽引車銷量及同比均創近年同期新低

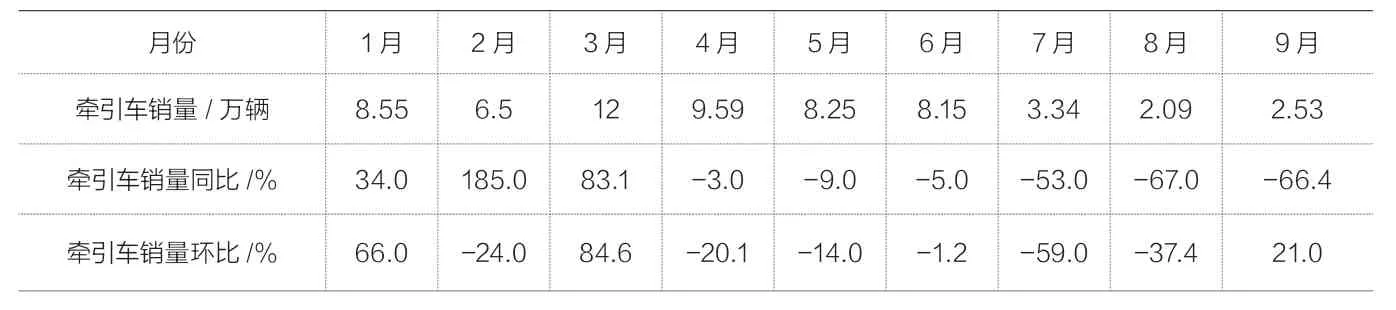

根據中汽協數據,近5年9月牽引車銷量及同比情況見表1。

表1 顯示,2021 年9 月牽引車銷量2.53 萬輛,是近5 年9 月中唯一銷量低于3 萬輛的月份,比第2 低的2018 年9 月的3.39 萬輛還低8 600 輛;2021 年9 月牽引車銷量同比大降66.4%,也是近5 年同期中同比降幅最大的月份。一句話,不管是牽引車銷量還是同比增幅,2021 年9 月均創近5 年同期最低,可見2021 年9 月的牽引車市場已降至近年“冰點”。

表1 近5 年9 月牽引車銷量及同比情況

特點二:前3 季度牽引車累計銷量居近年同期第2

根據中汽協數據,近5 年1—9 月牽引車銷量及同比情況見表2。

表2 顯示,2021 年1—9 月牽引車銷售61.13 萬輛,是近5 年中第2 個1—9 月銷量超出60 萬輛的年份,居于近5 年同期銷量第2。可見2021 年前3 季度牽引車市場在近年中還算較好,這主要歸功于2021 年1—4 月一路增長打下來的基礎,但這種“基礎”在目前“跌跌不休”的大趨勢下,很快就被消耗掉了。

表2 近5 年1-9 月牽引車銷量及同比情況

特點三:各月銷量同比“3 連漲—6 連降”、銷量環比 “5 連降”

根據中汽協數據,2021 年1—9 月各月牽引車銷量及同比情況見表3。

如表3 所示,2021 年1—9 月各月牽引車銷量同比依次演繹了前“3 連漲”、后“6 連降”的市場運行特征,其中2 月份銷量同比增幅最高,達到185%;8月銷量同比降幅最大(-67%);

表3 2021 年1-9 月各月牽引車銷量及同比

2021 年1—9 月各月環比在3 月前有正有負,特征不明顯,而到了4 月份后,環比一直下降,并持續到8 月,演繹了環比“5連降”的曲線軌跡;但到了9 月份,銷量環比沒有再延續“5 連降”的趨勢,而是出現21%的正增長,這主要因為9 月是傳統的“金九”季節,9 月牽引車銷量相對8 月有“回暖”現象(9 月比8 月多銷售4 400 輛),因此出現9 月環比增長21%的現象,但這種回暖力度與往年相比顯得較小,甚至可以說是“蒼白無力”的,主要是目前的市場大環境導致的。

特點四:1—9 月累計銷量同比2021 年首次轉負

根據中汽協數據,2021 年1—9 月牽引車各月累計銷量同比情況見表4。

表4 2021 年1-9 月牽引車各月累計銷量同比情況

表4 顯示,2021 年1—9 月各月累計同比增幅中,1—3 月達到最高——74.9%,而后各月累計增幅依次逐月下滑到1—8月的4%,到了1—9 月變為負增長,這是2021 年以來牽引車市場累計同比第一次出現的負增長,估計2021 年之后牽引車累計增幅可能開始進入下降通道。為何會出現這種現象?據分析主要原因有:

一是4 月后國家宏觀經濟下行壓力明顯加大,其中工業經濟主要指標PMI 值一直下降,牽引車作為重生產資料不可能獨善其身;

二是國VI 切換帶來的市場利好在2021 年1—4 月基本被利用完了,4 月以后終端需求萎縮嚴重;

三是燃油價格及燃氣價格都在上漲,而運價卻持續低迷,“無利可圖甚至虧本”使得客戶購買新車的意愿越來越低;

四是第3 季度的7 月和8 月,部分重卡銷量大省受到自然災害(如河南洪水)和疫情(如江蘇),牽引車銷量受到折損;

五是不少客戶對國VI 牽引車不太買帳。

雖然2021 年7 月1日后排放標準全面切換成國VI,但不少客戶在運價低迷、成本上升、主觀認為國VI 技術不成熟和售后跟不上等諸多因素綜合作用下,選擇持幣觀望態度。

特點五:前3 季度牽引車跑輸重卡大盤,成為抑制大盤增長的“元兇”

根據中汽協數據,2021 年1—9 月各月牽引車銷量同比與重卡大盤比較情況如表5。

如表5 所示,從2021 年前3 季度各月牽引車銷量同比漲幅與重卡大盤漲幅比較中可看出,只有5 月和6 月2 個月跑贏重卡大盤,其余7 個月均跑輸重卡大盤(5 月同比降幅為9%,比5 月重卡9.5%的降幅要小0.5 個百分點;6 月同比降幅為5%,比6 月重卡6.9%的降幅要小1.9 個百分點);2021 年1—9 月牽引車銷量同比下降4.65%,也跑輸2021 年1—9 月重卡大盤(-0.5%)近4.1 個百分點。這說明作為重卡中最大細分市場的牽引車已成為抑制2021 年前3 季度重卡大盤增長的“元兇”。

表5 2021 年1—9 月各月牽引車銷量同比與重卡大盤比較情況

那么2021 年前3 季度牽引車市場為何跑輸了重卡大盤?據調研分析,主要原因是:

一是2021 年的環保限產對牽引車市場影響的嚴重程度要大于重卡其他細分市場。

牽引車是承擔煤炭、鋼鐵、水泥等大型能源企業物流運輸的主要公路運載工具,而國家2021 年以來對這些污染較為嚴重的能源行業實行環保限產,這些行業產能規模受到較大的壓縮,使得這些行業的終端物流市場需求比之前大大減少,因此必然導致終端客戶對牽引車需求的減少。而重卡市場的載貨車、專用車及自卸車等細分市場雖然也受到經濟下行壓力的影響,但受影響程度比牽引車細分市場要小。

二是近來燃氣價格一路飆升,燃氣重卡市場銷量連續暴跌,為牽引車跑輸重卡大盤作出了“貢獻”。

數據統計表明,燃氣重卡市場中95%以上是燃氣牽引車,隨著LNG 等燃氣價格的一路“高歌猛進”,燃氣牽引車的運輸成本優勢已經不再,必然導致絕大部分客戶放棄購買燃氣牽引車的計劃,使得燃氣牽引車市場需求急劇萎縮;而燃氣價格上升,對重卡中的載貨車、自卸車及專用車影響非常小。

圖1 近幾個月LNG 標桿價格走勢圖

比如重卡專用車領域的重型冷藏車2021 年前3 季度銷售勢頭就不錯、根據終端上牌信息,2021 年1—8 月冷藏車銷量59 343 輛,同比增長20.5%,其中重型冷藏車銷售10 797 輛,同比增長23%,遠遠跑贏1—8 月重卡大盤8%增幅,而牽引車就沒有這樣的“幸運”降臨來抑制其下滑的頹勢。換言之,重卡專用車這個細分市場為2021 年前3 季度重卡整體市場跑贏牽引車市場起到了“助推”的作用。

四是前期牽引車市場的一路狂漲,“寅吃卯糧“透支了后期的市場需求,而且這種透支的程度比重卡其他細分市場更為嚴重,這也是2021 年前3 季度牽引車市場跑輸重卡大盤的一個重要原因。

特點六:新能源牽引車同比暴漲4.5 倍,成為牽引車市場中的“一抹紅”

根據終端上牌信息,2021 年前3 季度新能源牽引車銷售2 292 輛,同比暴漲454%,遠遠高于前3 季度牽引車市場-4.65%的增幅(下表),成為牽引車市場中的“一抹紅”,也是2021 年前3 季度牽引車市場中最大的亮點。

2021 年前3 季度新能源牽引車銷量同比與牽引車大盤比較情況見表6(數據來源:終端上牌信息)。

表6 2021 年前3 季度新能源牽引車銷量同比與牽引車大盤比較情況

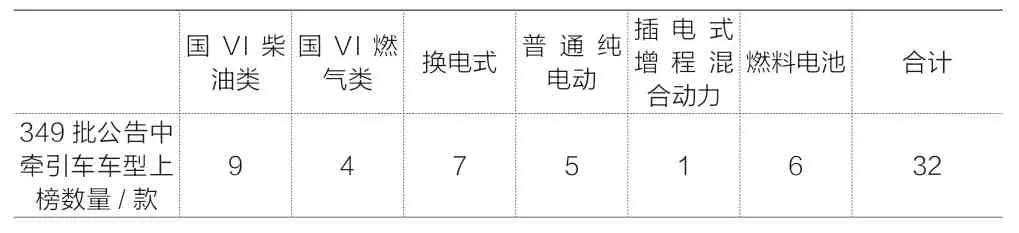

新能源牽引車銷量大漲,一方面是由于我國目前“雙碳”戰略的需要:重卡是汽車行業的污染排放“冠軍”,而牽引車又是重卡的最大細分市場(占比半壁江山),因此當前牽引車新能源化已成為降低重卡污染排放的重中之重;二是換電牽引車目前受到客戶熱捧,主要是由于換電式牽引車充換電速度比一般純電動牽引車要快,同時無需擔心在倒短等特定的運輸場景中的續航里程;三是近來燃料電池牽引車推廣應用力度也正在加大;四是車企普遍重視新能源牽引車的投入,這無疑利好近來新能源牽引車的大漲,這從2021 年10 月12 日工信部剛發布的第349 批新能源汽車新品公告中就能得到證實。據統計第349 批公告累計上榜32 款牽引車新品,其中新能源牽引車上榜19 款,第一次超過了傳統的牽引車(油車和燃氣車,13 款),這無疑對當下新能源牽引車大漲提供了強有力的支持。

第349 批公告上榜的各類新能源牽引車數量如表7 所示(數據來源:工信部)。

表7 第349 批公告上榜的各類新能源牽引車數量

特點七:前3 季度解放銷量唯一超18 萬輛,強勢奪冠;重汽第二、陜汽第三;TOP10 中銷量同比4 增6 降,北奔同比增速近3 成領漲行業

根據中汽協數據,2021 年1—9 月牽引車TOP10 企業的銷量及同比統計情況見表8。

惠民生,民生水利工程建設扎實推進。全面完成2013年度農村飲水安全工程建設任務,新解決400萬農村人口飲水安全問題。在完成2012年安排的726座小型病險水庫除險加固建設任務的基礎上,新開工建設400座小型病險水庫除險加固工程。加強水土流失綜合治理,治理水土流失面積330km2,實施生態修復面積400km2。

由表8 可見,2021 年前3 季度牽引車TOP10 企業銷量及同比:

表8 2021 年1-9 月牽引車TOP10 企業的銷量及同比統計情況

(1)解放汽車是唯一一家銷量超過18 萬(18.6706 萬)的企業,同比下降9.3%,以絕對優勢位居第1,不愧為行業龍頭老大;

(2)重汽銷售10.4240 萬輛,同比增長8.6%,跑贏大盤近13.2 個百分點,表現突出;

(3)陜汽集團銷售9.4238 萬輛,同比下降11.8%,跑輸大盤,位居行業第3;

(4)東風汽車銷售9.1416 萬輛,同比增長3%,跑贏大盤近7.6 個百分點,位居第4,表現較好;

(5)福田汽車銷售7.1724 萬輛,同比增長0.2%,跑贏大盤近4.8 個百分點,位居第5,表現尚可;

(6)大運重卡銷售2.1937 萬輛,同比下降6.1%,跑輸大盤,位居第6;

(7)上汽紅巖銷售1.8444 萬輛,同比下降1%,跑輸大盤,位居第7;

(8)北奔重卡銷售5 749 輛,同比大漲近3 成(29.9%),是行業增幅最大的車企,跑贏大盤并領漲行業,銷量位居第8,表現亮眼;

(9)江淮汽車銷售5 642 輛,同比下降52.9%,跑輸大盤,是行業降幅最大的車企,銷量位居第9;

(10)徐工重卡銷售5 083 輛,同比下降1.6%,跑輸大盤,位居行業第10。

從前3 季度TOP10 銷量同比看,4 增(重汽、東風、福田、北奔)6 降(解放、陜汽、大運、紅巖、江淮、徐工),其中5家車企跑贏大盤,5 家跑輸大盤。

總體看,2021 年前3 季度牽引車銷售61.1310 萬輛,同比下降4.65%;解放位居第1,北奔重汽領漲行業。

特點八:前3 季度TOP10 市場份額同比增5 增2 平3 減,其中重汽份額增加最大,解放市場份額同比減少最多

根據中汽協數據,2021 年1—9 月TOP10 牽引車企業市場份額及同比變化情況如表9 所示。

表9 顯示,2021 年前3 季度TOP10 牽引車市場份額及同比變化呈現以下特征:

表9 2021 年1—9 月TOP10 牽引車企業市場份額及同比變化情況

(1)解放占據超3 成的市場份額(30.5%),可謂一家獨大,力壓群雄,但同比份額下降1.6 個百分點,是行業份額減少最多的車企,說明龍頭老大的份額正在被競爭對手蠶食;

(2)重汽占據17.1%的份額,位居亞軍,但同比增加了2.1個百分點,是行業份額增加最大的車企,表現最突出;

(3)陜汽集團占據15.4%的市場份額,位居季軍,且同比市場份額減少1.3 個百分點;

(4)東風汽車占據15.0%的市場份額。位居第4,但同比份額增加1.2 個百分點,是行業同比份額增加第2 多的車企,表現也較亮眼;

(5)福田汽車占據11.7%的市場份額,位居第5,但同比增加0.5 個百分點,表現也不俗;

(6)第6—第10 名市場份額均在4%以下,與TOP5 相差甚遠。其中同比份額增加的有北奔(增加0.2 個百分點),其余4 家(大運、紅巖、江淮、徐工重卡)同比份額均減少或者持平(大運和徐工持平)。

總體看,2021 年前3 季度牽引車TOP10 市場份額同比5 增2 平3 減,其中重汽份額漲幅最大,解放市場份額同比減少最多,可見牽引車頭部企業之間的市場份額爭奪戰異常激烈。

猜你喜歡

加油站服務指南(2022年6期)2022-07-28 06:07:26

哈爾濱軸承(2020年2期)2020-11-06 09:22:22

中國外匯(2019年7期)2019-07-13 05:44:52

現代營銷(創富信息版)(2018年2期)2018-08-15 00:45:27

流行色(2017年2期)2017-05-31 01:43:44

玩具(2009年11期)2009-11-30 08:18:30

玩具(2009年9期)2009-09-22 08:29:16

中國化妝品(2003年6期)2003-04-29 00:00:00

中國化妝品(2003年3期)2003-04-29 00:00:00

中國化妝品(2003年1期)2003-04-29 00:00:00