基于杜邦分析法的格力電器償債能力分析

2021-03-02 01:19:32崔劍鑫

中小企業管理與科技·中旬刊 2021年2期

崔劍鑫

【摘? 要】論文通過分析格力電器償債能力,發現主要的幾個問題是流動負債和現金比率過高、資本結構風險過高、財務杠桿過高。論文提出了應對這些問題的一些對策和看法,主要是利用充足的現金發展多元化產品、對資本結構進行合理改變和對財務杠桿進行適當調整。

【Abstract】Through the analysis of the debt paying ability of Gree Electric Appliances, the paper finds that the main problems are too high current liabilities and cash ratio, too high capital structure risk and too high financial leverage. This paper puts forward some countermeasures and views to deal with these problems, mainly using sufficient cash to develop diversified products, reasonably changing the capital structure and properly adjusting the financial leverage.

【關鍵詞】償債能力;杜邦分析;格力電器

【Keywords】debt paying ability; DuPont analysis; Gree Electric Appliances

【中圖分類號】F406.72? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2021)02-0100-02

1 引言

企業償債能力的強弱可以判斷企業財務狀況的好壞,分析企業的償債能力還可以反映企業財務所需承擔風險的大小,預測企業未來籌資方向,為企業開展各種理財活動提供重要參考。

格力電器是一家上市20多年的家電制造企業,是我國家電行業中的佼佼者,其在空調領域中具有當之無愧的霸主地位,因此,本文選取了格力電器來分析其償債能力,根據其存在的問題提出建議,為其他家電制造業提供參考,幫助企業發現自身償債能力方面存在的不足,以及改進這些問題和不足之處的方法對策。

2 格力電器償債能力分析

2.1 償債能力指標分析

2.1.1 短期償債能力分析

從表1中可以看出,格力電器的營運資本從2015年到2019年是飛速增長的,2019年的是2015年的5倍多,這說明格力電器的償債越來越有保障。雖然格力電器2019年的流動比率比2018年略低,但這五年的流動比率是呈增長趨勢的。速動比率是呈波浪式上升,只有2015年的速動比率在1以下,其他四年都在1以上,可以看出格力電器該比率不太穩定。格力電器這五年的現金比率波動幅度稍大,整體呈下降趨勢,格力電器需要加強對現金的管理。

2.1.2 長期償債能力分析

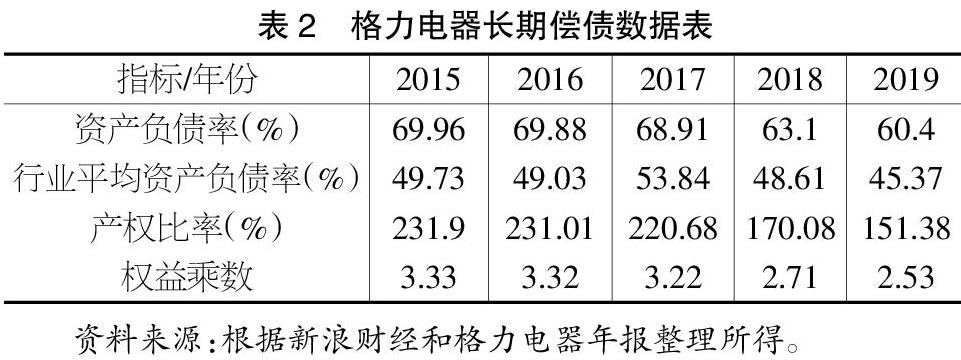

從表2中可以看出,格力電器2015年到2019年這五年的資產負債率雖然一直在下降,但還是高于行業平均值,這說明格力的負債比率比較大,公司財務風險偏高,可以考慮適當降低負債來降低資產負債率。而格力電器的產權比率和權益乘數這兩項指標都是下降的,這反映了格力電器這五年的負債情況有所降低,負債水平有所下降,也更大程度地加深了對財務杠桿原理的運用,這非常有可能是因為公司適度調整了資本結構。

2.2 基于杜邦分析法的償債能力分析

企業借助杜邦分析法,能觀察凈資產收益率的變動情況并分析其變動原因,可以為決策者優化資產結構和資本結構、提高償債能力和經營效益提供基本思路。本文主要依據2015-2019這五年的財務數據和指標,在杜邦分析的基礎上分析企業的償債能力,分析數據如表3所示。

只從表3中看,格力電器的銷售凈利率呈下降趨勢,表明格力電器的銷售商品獲得利潤的能力水平有所下降,需要擴大營業收入或降低成本費用。而格力電器總資產周轉率最高時,還是比行業平均值低并且沒有超過1,這說明其償債能力和變現能力不強,并且無明顯改善,需要多注意這方面從而改善周轉情況。格力電器的權益乘數這項指標是逐年下降的,這反映了該公司這五年的負債情況有所降低,負債水平有所降低,加深了對財務杠桿原理的運用,這非常有可能是因為公司適度開展負債經營,對企業資本結構進行了調整。

3 格力電器存在的問題

3.1 流動負債和現金比率過高

雖然格力電器的流動比率大致呈上升趨勢,但是卻處于較低的水平,低于經驗值2,而速動比率除了2015年低于1,其他年份都大于1,且是逐年上升的。公司的現金比率除了2017年在70%以下,其他年份都在70%以上,但是現金比率并不是很重要,因為不可能要求企業全部的流動負債都用現金和交易性金融資產來償付。現金持有量過大說明企業擁有過多閑散現金沒有得到充分利用,這會對企業資產利用產生負面作用,同時,也說明盈利能力不強。

3.2 資本結構風險過高

格力電器的資產負債率比較高,每年都比行業平均資產負債率高15%~20%,與同行業相比都在較高水平,這說明公司的長期償債能力較弱。格力電器的產權比率也在一個相對較高的水平,2015年到2019年行業平均產權比率分別為1.38、1.41、1.61、1.33、1.19,雖然格力電器這五年的產權比率一直在降低,但還是比行業平均的產權比率高,說明企業面臨高風險的資本結構。從這兩個長期償債能力指標可以看出格力電器的長期償債有著較大的風險,公司財務風險也較大。

3.3 財務杠桿過高

基于杜邦分析,可以發現格力電器凈資產收益率先升高后降低,而且是降低的幅度大,這反映了公司股東權益收益水平的下降,公司運用自有資本的效率變低,投資帶來的收益降低。其中,銷售凈利率從2017年開始下降,雖然2018年格力電器的凈利率比上年高,但是營業收入增加了1/3;2019年的營業收入雖然沒有大幅增加,但利潤反而降低了,從而使凈利潤降低,這就減少了公司的收益。總資產周轉率雖然是呈上升趨勢的,但增加幅度不大。格力電器這五年的權益乘數一直在下降,說明公司一直在調整資本結構,加強對財務杠桿的運用。而2015年到2019年行業平均權益乘數分別為1.99、1.96、2.17、1.95、1.83,可以看出格力電器的權益乘數還是比較高的。

4 解決格力電器償債能力問題的對策及建議

4.1 降低流動負債和現金比率

要解決格力電器的短期償債能力問題,可以降低現金比率,增加公司的營運資本,而格力電器這五年的流動負債和現金比率過高是因為格力電器實行銷售返利政策,銷售返利計入其他流動負債,并由于低的兌現率,導致大量的流動負債累計且逐年滾動,使得格力賬戶上有一大筆自由流動的貨幣資金。因此,為了降低流動負債和現金比率,格力電器可以兌現銷售返利或者用充足的貨幣資金發展多元化產品。在多元化戰略中,格力應向高端化、智慧化轉型。加快家電產品的升級換代,在外觀、設計、技術、材料、功能、適用性等方面實現質量的全面提升。例如,空調和空氣凈化器可以檢測并過濾一些細菌、洗碗機帶有高溫殺菌和紫外線殺菌功能。隨著科技的發展,家電智能化發展越來越迅速,尤其是5G技術的研發使家電行業向智能家電轉型。尤其是智能家居產品,如煤氣報警器和通風系統相聯系,煤氣泄漏時可以打開通風口,向房主手機發出信息警告,并且關閉電源總閘,切斷家中所有電器。

4.2 提高所有者權益和銷售凈利率

合理安排資本結構,提高所有者權益。去除來源于銷售返利的負債,格力自身實際的負債基本上是經營性負債,且負債率處于較低水平。所以,要降低產權比率,只能提高所有者權益。格力電器可以用充裕的現金償還負債,從而提高所有者權益的比例。可以鼓勵債權人繼續投資來降低債權人承擔的企業經營風險,從而降低產權比率,使資本結構得到合理的安排。

提升企業盈利能力,提高銷售凈利率。從2017年開始格力電器的銷售凈利率一直下降,所以可以考慮提高市場占有率,增加營業收入。例如,在堅持以顧客為中心的前提下,滿足消費者的偏好,讓消費者有更好的體驗,從而增加產品的銷售量,用數量來填補價格的損失。

4.3 適當調整財務杠桿

格力可以采用減少債務性融資、增加權益性投資的方式來調整財務杠桿。通過適當減少短期借款、長期借款,降低公司負債,減少利息費用支出,使公司的負債程度降低,從而增加所有者投入的資本在資產中所占的比重。可以發行企業債券進行融資,將資金投入收益更高的投資項目中,以獲取更多的回報,再去除融資的資金,將多余的繼續投入收益高的項目中,進行良性循環。或者將發展得比較好的企業的債權轉化為股權,這樣也可以獲取更高的利益。

【參考文獻】

【1】楊倩.格力電器財務報表分析[D].成都:電子科技大學,2016.

【2】李敏.杜邦財務分析——以格力電器為例[J].時代金融,2016(36):184+187.

【3】秦杰,張子杰.格力電器償債能力與盈利能力分析[J].中國經貿導刊(中),2019(09):94-95.