企業金融化、融資約束與可持續增長*

2021-03-03 01:47:36劉夢凱謝香兵

南方金融 2021年11期

劉夢凱,謝香兵

(1.暨南大學管理學院,廣東 廣州 510632;2.河南財經政法大學會計學院,河南 鄭州 450046)

一、引言

隨著中國經濟發展進入結構轉型期,我國駛離了GDP年均增長兩位數的高速發展階段,進入以中高速增長和高質量發展為基本特征的新常態,發展方式轉向質量效益型集約增長。同時,受到全球金融危機和經濟下行壓力增大等不利因素的影響,傳統的實體經濟行業普遍面臨市場需求飽和、行業內競爭加劇、經營業績下滑等困境,實體產業持續疲軟、投資回報率大幅下跌,企業發展面臨較大困難。與此形成鮮明對比的是,金融和房地產行業憑借準入管制和利率管制等一系列政策優勢快速發展,并享有高額的投資回報率,進而出現了金融和房地產行業的投資回報率遠遠高于實體經濟行業平均利潤率水平的現象(戚聿東和張任之,2018)。在此背景下,我國經濟發展呈現出了“脫實向虛”的趨勢,其微觀表現為非金融企業紛紛涉足金融和房地產行業,通過大量配置金融資產以期獲得高額回報、實現利潤最大化,我們將這一現象稱為“企業金融化”。非金融企業作為實體經濟的重要載體,主要向社會提供產品和與金融無關的服務(宋軍和陸旸,2015)。而在企業金融化的過程中,實體企業在投資資源總額一定的條件下,減少實體業務投資而增加金融投資(Demir,2009),將更多的資源投資于金融產品或資產以賺取收益、實現資本增值(戴賾等,2018)。Wind數據庫統計顯示,我國非金融業上市公司持有的金融資產規模由2007年的2547億元增加到2017年的45252.59億元,增幅達1776.70%,2017年末我國非金融業上市公司金融資產占總資產的平均比重達8.37%。可見,金融資產已成為實體企業資產配置結構中的重要組成部分,在企業生產經營、價值創造和可持續發展過程中發揮著重要作用。

目前學術界對于企業金融化的經濟后果研究尚未取得一致的結論或觀點。具體而言,可大致將現有文獻的觀點分為兩類:一類觀點認為,企業金融化的目的旨在發揮金融資產資金儲備的蓄水池效應,更好地服務于實體產業發展,表現為“產融相長”。預防性資金儲蓄理論認為,在可用于生產經營的資金富余時,企業將剩余資金或資源投資于有較強流動性和高收益的金融資產能夠獲取一定的投資收益,提高內部資金使用效率及資本運營能力,分散經營風險,為生產、經營及發展儲備更多資金(Cleary,1999)。在資金短缺時,企業可將持有的金融資產迅速變現,有利于在短期內改善財務狀況,緩解現金流危機(胡奕明等,2017),為企業生產經營以及投資發展提供資金支持(楊箏等,2017),有效提升企業研發投入的持續性(顧群等,2019),促進企業創新和價值提升,為企業可持續增長提供有力支撐,對企業個體發展(至少是短期內)有一定的正效應(宋軍和陸旸,2015)。同時,企業通過配置金融資產加強了與金融機構之間的溝通合作,有利于拓寬融資渠道,降低外部融資成本(韓燕等,2015),為企業主營業務發展保駕護航。

另一類觀點認為,企業出于投機套利的動機,在資本逐利性的驅使下,大量配置金融資產或投資金融產品旨在謀取金融和房地產業遠高于實體投資平均利潤率的超額回報,阻礙了實體產業發展,對企業可持續發展產生負面影響。一方面,基于企業資源總額的定額約束性,金融資產投資與主營業務投資之間表現為替代關系(Orhangazi,2008;欒天虹和袁亞冬,2019),即企業對金融資產的投資勢必會擠占可用于主營業務發展的資金(Demir,2009)。過度的金融資產投資會產生擠出效應,導致企業實體業務的資金供給不足,阻礙企業主營業務的發展(張成思和張步曇,2016;盛明泉等,2018)。另一方面,投資金融資產以獲取高額收益的投機心理會使管理層短視,更多地著眼于短期利益,從而降低企業研發投入、技術創新等持續性資金投入活動的積極性(王紅建等,2017),顯著降低企業價值(戚聿東和張任之,2018),不利于企業長遠發展和可持續增長。

綜合以上分析,已有文獻在對企業金融化的經濟后果研究主要集中于探究其對企業經營績效(宋軍和陸旸,2015)、企業主營業務發展(Orhangazi,2008;Demir,2009;張成思和張步曇,2016;杜勇等,2017;盛明泉等,2018;欒天虹和袁亞冬,2019)、研發投入(顧群等,2019;舒鑫,2021)、創新能力(王紅建等,2017;倪志良等,2019)及企業價值(戚聿東和張任之,2018)等方面的影響。資源基礎理論認為,企業內部資源和能力的協調發展體現為企業的增長。企業配置金融資產這一舉措能夠充分調動和協調企業內部資源,進一步影響企業可持續增長水平。但當前鮮有文獻直接考察企業金融化與企業可持續增長的關系,更遑論探討兩者之間影響路徑及作用機制的研究。

基于此,本文將探討企業金融化對自身可持續增長水平的影響。進一步地,縱觀以往探究企業金融化經濟后果的文獻研究,雖多次提出企業通過配置金融資產可有效緩解融資約束、降低企業融資成本的觀點(楊箏等,2017),但很少有學者對企業金融化與融資約束之間的關系進行深入探討。僅有如欒天虹和袁亞冬(2019)將研究樣本分為融資約束程度高、低兩組子樣本,分組考察企業金融化這一行為的異質性影響的研究,其對于融資約束的研究并不深入和完善。此外,相對于行業市場等外部環境而言,企業在進行投資決策時通常會更加依賴自身內部的資源,內部資金匱乏通常會對企業長遠發展產生負面影響。因此,本文選擇從融資約束這一角度出發討論企業金融化對自身可持續增長水平的影響。本文將基于“企業金融化—融資約束—企業可持續增長”的研究路徑,進一步采用逐步檢驗回歸系數和非參數百分位Bootstrap系數乘積檢驗法實證檢驗融資約束的中介效應,探討企業金融化影響自身可持續增長能力的作用路徑,揭開企業金融化與自身可持續增長能力之間關系的黑箱。

本文可能的研究貢獻主要包括:第一,從新的研究視角考察并發現了融資約束在企業金融化與可持續增長水平之間的中介效應,具體表現為企業通過配置金融資產或投資金融產品等金融化措施顯著緩解了自身的融資約束進而促進企業可持續增長水平的提升,進一步明晰了企業金融化與可持續增長水平之間的作用路徑,為實體企業金融化的經濟后果研究提供了新的研究思路。第二,通過實證分析檢驗金融資產配置對企業可持續增長能力的影響及其作用機制,豐富了金融化對實體企業發展產生正向影響作用的經驗研究,為企業管理層采取有效措施優化資產配置結構,充分發揮金融資產的預防性儲蓄作用,實現企業的可持續發展提供了決策指導;并為政府制定相關政策調控實體企業金融化、完善市場經濟金融體制改革提供了學理支持和政策啟示。第三,從企業微觀視角入手探究企業可持續增長能力在產權特征、區域特征等方面的差異,有助于更加深刻地認識不同類型企業進行金融資產配置的行為特征和經濟后果。

二、理論分析與研究假設

企業經營發展的最終目標和落腳點是實現企業的可持續增長和股東財富的最大化。已有的理論和實證研究表明企業金融化會對企業主營業務發展、研發投入、融資約束以及價值水平等產生一定程度的影響。資源基礎理論指出,企業內部資源和能力的協調發展體現為企業的增長。因此,企業配置或投資金融資產這一調整資本結構、協調配置企業資源的舉措很可能會對企業的可持續增長水平產生一定的影響。

綜合前文分析,資金儲備的“蓄水池”理論所描述的企業金融化,是一種服務于實體產業發展的金融化。根據預防性資金儲蓄理論,在可用于生產經營的資金富余時,企業將剩余資金或資源投資于有較強流動性和高收益的金融資產能夠獲取一定的投資收益,提高內部資金使用效率及資本運營能力,分散經營風險,為生產、經營及發展儲備更多資金。在資金短缺時,企業可將持有的金融資產迅速變現,有利于在短期內改善財務狀況,緩解現金流危機,為企業生產經營以及投資發展提供資金支持,有效提升企業研發投入的持續性,促進企業創新和價值提升,為企業可持續增長提供有力支撐。而投機套利理論所描述的企業金融化,是一種阻礙實體經濟發展的金融化。企業出于資本逐利的動機,往往傾向于將資金配置到收益率高、流動性強、調整成本低的領域。因此,非金融企業通常會減少對主營業務發展的支持力度,將更多的資金用于配置或投資金融產品,以期獲得金融和房地產業遠高于實體經濟產業的超額回報率。值得注意的是,這一舉措可能會阻礙實體產業發展,對企業可持續發展產生負面影響。原因在于,一方面,基于企業資源總額的定額約束性,金融資產投資與主營業務投資之間表現為替代關系,即企業對金融資產的投資勢必會擠占可用于主營業務發展的資金。過度的金融資產投資會產生擠出效應,導致企業實體業務的資金供給不足,阻礙企業主營業務的長遠發展(張成思和張步曇,2016;盛明泉等,2018)。另一方面,投資金融資產以獲取高額收益的投機心理會使管理層短視,更多地著眼于短期利益,從而降低企業研發投入、技術創新等需要長期持續穩定性資金投入的生產經營活動的積極性,阻礙企業價值提升和可持續發展。基于此,提出本文的第一對競爭性假設:

H1a:企業金融化對其可持續增長水平有顯著的正向影響。

H1b:企業金融化對其可持續增長水平有顯著的負向影響。

外部融資在促進企業研發創新和可持續增長方面發揮著重要作用,但我國資本及信貸市場尚不完備,企業與金融機構之間存在較大程度的信息不對稱,可能會出現逆向選擇問題,優質企業難以順利融通到外部資金進行投資發展與研發創新,造成市場資源錯配。此外,由于我國在以商業銀行為主導的金融體系中普遍存在產權及規模歧視,導致與國有大型企業相比,民營中小企業的外源融資方式和渠道十分有限(劉小玄和周曉艷,2011),并且面臨較高程度的融資約束,在經營資金短缺時無法有效獲得資金支持,從而引發企業經營和財務危機,融資約束問題成為制約我國企業可持續增長的主要阻礙。在此背景下,通過低成本持有現金、配置金融資產等流動性和變現能力強的資產成為企業儲備資金的重要方式。這一方式能夠加強其與金融機構之間的溝通合作,拓寬自身融資方式和渠道,有效緩解企業面臨的融資約束。根據預防性資金儲蓄理論,金融資產可以在企業面臨資金短缺時迅速變現,充分發揮其套期保值的作用,緩解融資約束,為企業的生產經營、研發創新和可持續增長提供資金支持(韓燕等,2015;胡奕明等,2017)。由此可見,金融資產配置是企業資金儲備的重要方式,能夠有效發揮緩解企業融資約束的作用。

資本結構理論指出,融資約束的緩解可幫助企業采取積極的競爭策略,有助于為提升企業價值的投資項目提供持續的資金支持,有效提升企業績效水平,促進企業長遠發展(李科和徐龍炳,2011)。如前文所述,由于我國資本及信貸市場尚不完備且存在較大程度上的信息不對稱,特別是在以銀行貸款為我國企業主要外部融資來源的背景下,民營企業尤其是中小型企業難以融通到資金以進行經營性項目的投資,融資難、融資貴已成為制約我國企業可持續發展的主要障礙。而企業通過配置流動性強、收益率高的金融資產,能夠加強其與金融機構之間的溝通合作,拓寬自身融資方式和渠道,有效緩解企業面臨的融資約束,進一步降低企業融資成本,動用內部資金緩解投資不足,即:當企業面臨凈現值為正等有價值的投資項目但又面臨資金不足的困境時,可將持有的金融資產迅速拋售變現以獲得充足的資金進行投資發展,有助于在短期內改善財務狀況,有效緩解企業面臨的融資約束,解決投資不足的問題,有助于企業的價值提升及可持續增長(戚聿東和張任之,2018)。基于此,提出本文的第二個假設:

H2:融資約束在企業金融化與企業可持續增長水平之間發揮了中介傳導的作用。

三、研究設計

(一)樣本選擇與數據來源

選取我國滬深兩市2010-2019年A股上市公司作為研究樣本,并作如下篩選:①剔除金融類及房地產行業公司數據;②剔除ST、*ST的公司數據;③剔除財務數據異常或缺失的公司數據,最終得到19958個樣本觀測值,以上研究數據主要來自國泰安CSMAR數據庫及Wind數據庫,部分財務數據缺失值由筆者手工收集年報填充。同時,對所有連續變量在1%和99%水平上進行Winsorize縮尾處理以消除極端值對回歸分析的影響,使用Stata15.0進行數據處理及計量分析。

(二)變量定義

1.企業可持續增長能力

企業可持續增長能力代表企業的長期盈利能力和持久競爭力,是實現股東財富最大化的必然要求。目前關于企業可持續增長水平的測度有多種模型及方法,其中范霍恩的可持續增長模型在學術界被廣泛應用和推廣,該模型描述了一定條件下企業的增長速度受經營水平、財務資源和相關政策的制約關系。可以說,其是目前為止最具有影響力和代表性的衡量企業可持續發展能力的動態模型。在此基礎上,劉斌等(2002)結合我國上市公司實際,運用數理統計和公式推導得出了企業可持續發展衡量模型:可持續發展能力SGR=銷售凈利率×收益留存率×(1+產權比率)/(1/總資產周轉率-銷售凈利率×收益留存率×(1+產權比率)),這一比率代表了企業在各項目標財務比率下應實現的最高銷售增長率。在財務比率不變的情況下,任何大于SGR的年增長率必須通過外部股東權益融資,即必須為企業注入新的資本方能實現(劉斌等,2002)。

在此,本文參考劉斌等(2002)的研究,采用詹姆斯·C·范霍恩提出的可持續發展靜態模型構建可持續發展指標對企業可持續增長能力進行測度,并記為SGR。

2.企業金融化

已有研究主要采用以下兩種方法來度量企業金融化程度:第一種方法從利潤角度出發,將企業持有金融資產所獲的收益與當年利潤總額的比值作為衡量企業金融化程度的指標。第二種方法從資產角度出發,通過計算企業當年配置的金融資產與總資產的比值衡量企業金融化程度。考慮到企業持有金融資產所獲的投資收益、營業利潤有正有負,數據不便衡量和處理,故本文采用第二種方式從資產角度來衡量企業金融化程度。

本文將金融資產分為三類:第一類是交易類的金融資產,包括交易性金融資產、持有至到期投資、可供出售金融資產和衍生金融資產四種流動性強的金融資產;第二類是投資性房地產,我國現代房地產越來越脫離實體經濟部門,呈現虛擬化和獨立化特征,因此在衡量企業金融化程度時同樣將投資性房地產涵蓋在內;第三類是長期股權投資,該類資產也屬于廣義上的金融資產。本文借鑒杜勇等(2017)、王紅建等(2017)的方法,將上述六類資產都劃分為金融資產。需要說明的是,雖然貨幣資金也屬于金融資產,但企業進行正常的經營生產活動也會涉及到貨幣資金的產生和流通,故在此將貨幣資金排除在研究范圍之外。

3.融資約束

Fazzari等(1987)認為,由于市場不完善造成企業外源融資成本過高,從而導致企業投資不能達到最優配置水平的現象稱為融資約束。一般地,我們認為融資約束是指相對于企業投資機會,企業獲得資金的難易程度。關于融資約束的衡量,已有研究通常用KZ指數、WW指數、SA指數等對融資約束進行測度。值得我們注意的是,KZ指數和WW指數均有一個明顯的缺陷,即包含了許多內生性的金融變量,比如杠桿水平、現金流和股利支付情況等,這些金融變量與融資約束之間很大程度上是相互決定和影響的,使用這些指數得出的結論會有誤導性(劉莉亞等,2015)。為避免內生性的干擾,Hadlock 和Pierce(2010)根據企業財務報告劃分企業融資約束類型,然后僅使用企業規模和企業年齡兩個隨時間變化不大且具有很強外生性的變量構建了SA指數,這一指數在克服了采用前述方法衡量融資約束不足的同時,得出的結果更為穩健,目前在實證研究中已被廣泛應用。

因此,本文借鑒劉莉亞等(2015)、戚聿東和張任之(2018)、倪志良等(2019)、欒天虹和袁亞冬(2019)的研究,采用SA指數衡量企業的融資約束程度,計算公式為:SA=0.043Size2-0.737Size-0.040Age。其中,Size代表企業期末總資產的自然對數;Age代表企業年齡,即研究當年減去該企業注冊年份。SA指數取值越大,企業面臨的融資約束程度越強(Hadlock和Pierce,2010;劉莉亞等,2015)。在此,將融資約束程度記為SF。

4.控制變量

本研究借鑒王紅建等(2017)、戚聿東和張任之(2018)、欒天虹和袁亞冬(2019)等的研究設計,設置如下控制變量:企業規模(Size)、資產負債率(Lev)、總資產凈利率(Roa)、成長能力(Growth)、風險水平(Risk)、企業現金流量(CF)、產權性質(State)以及行業(Ind)和年度虛擬變量(Year),具體變量名稱及定義見下表1:

表1 變量定義

(三)模型構建

考慮到本文是基于面板數據的分析研究,同時為緩解模型設計中可能存在的遺漏變量等問題,在此采用雙向固定效應進行實證分析,并構建以下模型探究前述研究假設:

為探究假設H1,構建模型(1):

為探究假設H2,分別構建模型(2)和模型(3):

其中:i表示企業,t表示年份,μi為企業個體效應,λt為時間效應,εit、σit、θit分別代表各模型的隨機擾動項。α1是探究假設H1的關鍵參數,若α1顯著大于0,則假設H1a得到驗證,說明企業金融化有助于企業可持續增長水平的提高,反之亦然;β1、γ1和γ2是探究假設H2的關鍵參數,若β1顯著小于0,則說明企業金融化能緩解企業面臨的融資約束;若α1、β1和γ2均顯著,說明融資約束在企業金融化對自身可持續增長水平的促進(抑制)作用中起到了中介效應,更進一步探究,如果參數γ1顯著,且γ1<α1,表明融資約束在兩者之間發揮著部分中介的作用;若參數γ1不顯著,則說明融資約束在兩者之間發揮著完全中介的作用(溫忠麟和葉寶娟,2014)。

四、實證分析

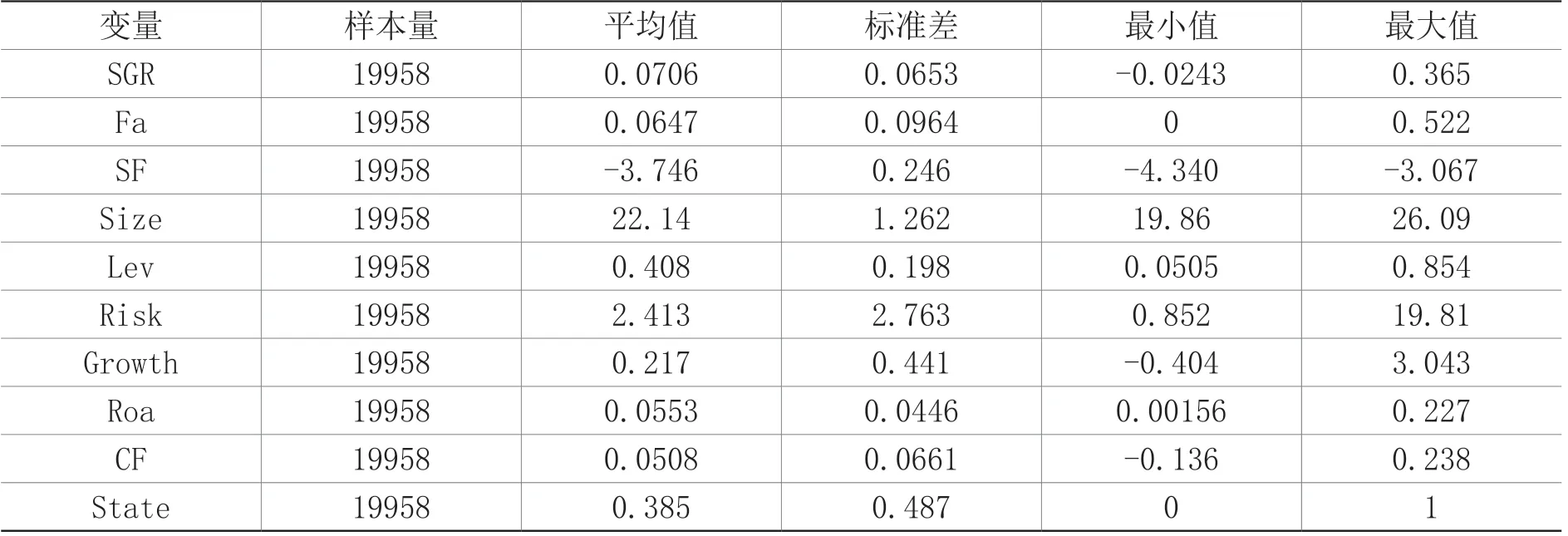

(一)描述性統計分析

表2報告了主要變量的描述性統計結果。企業可持續增長能力(SGR)的平均值為0.071,最大值為0.365,最小值為-0.024,說明樣本企業可持續發展水平有很大的差異性。企業面臨的融資約束程度(SF)的均值為-3.746,說明我國企業整體上在發展過程中面臨的融資約束較為嚴重,這也反映了我國企業融資難的現狀。衡量企業金融化程度的Fa指標最小值為0,最大值0.522,均值為0.065,說明有部分企業未進行金融資產配置,而另一部分企業的金融化程度較高,總體上實體企業的金融化程度個體差異較大。

表2 描述性統計

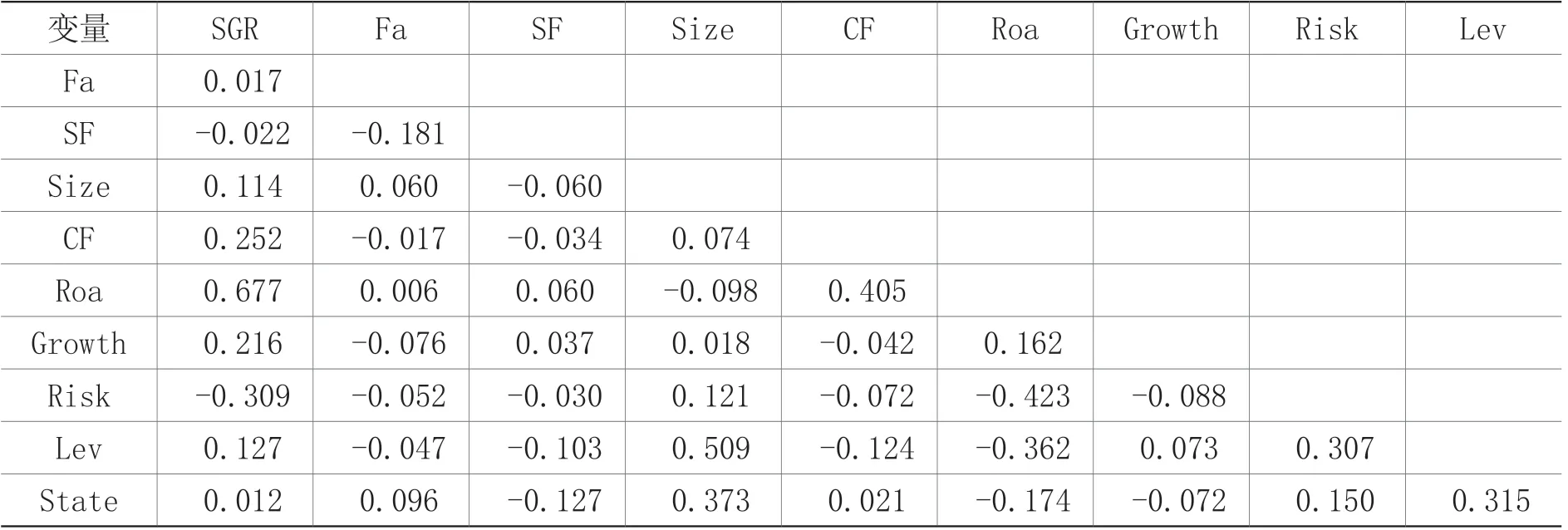

表3報告了主要變量之間的Pearson相關系數,對模型各變量的多重共線性檢驗結果顯示,方差膨脹因子的最大值為1.68,均值為1.31,遠小于經驗臨界值10,說明上述模型設定不存在嚴重的多重共線性。我們關注的核心變量企業金融化水平與企業可持續增長能力正相關,且在5%的顯著性水平下顯著,考慮到上述觀測結果并未考慮公司個體、行業、時間等異質性特征和其他可能影響兩者關系因素的作用,將通過回歸分析進一步檢驗探究。

表3 主要變量的相關系數矩陣

(二)回歸分析

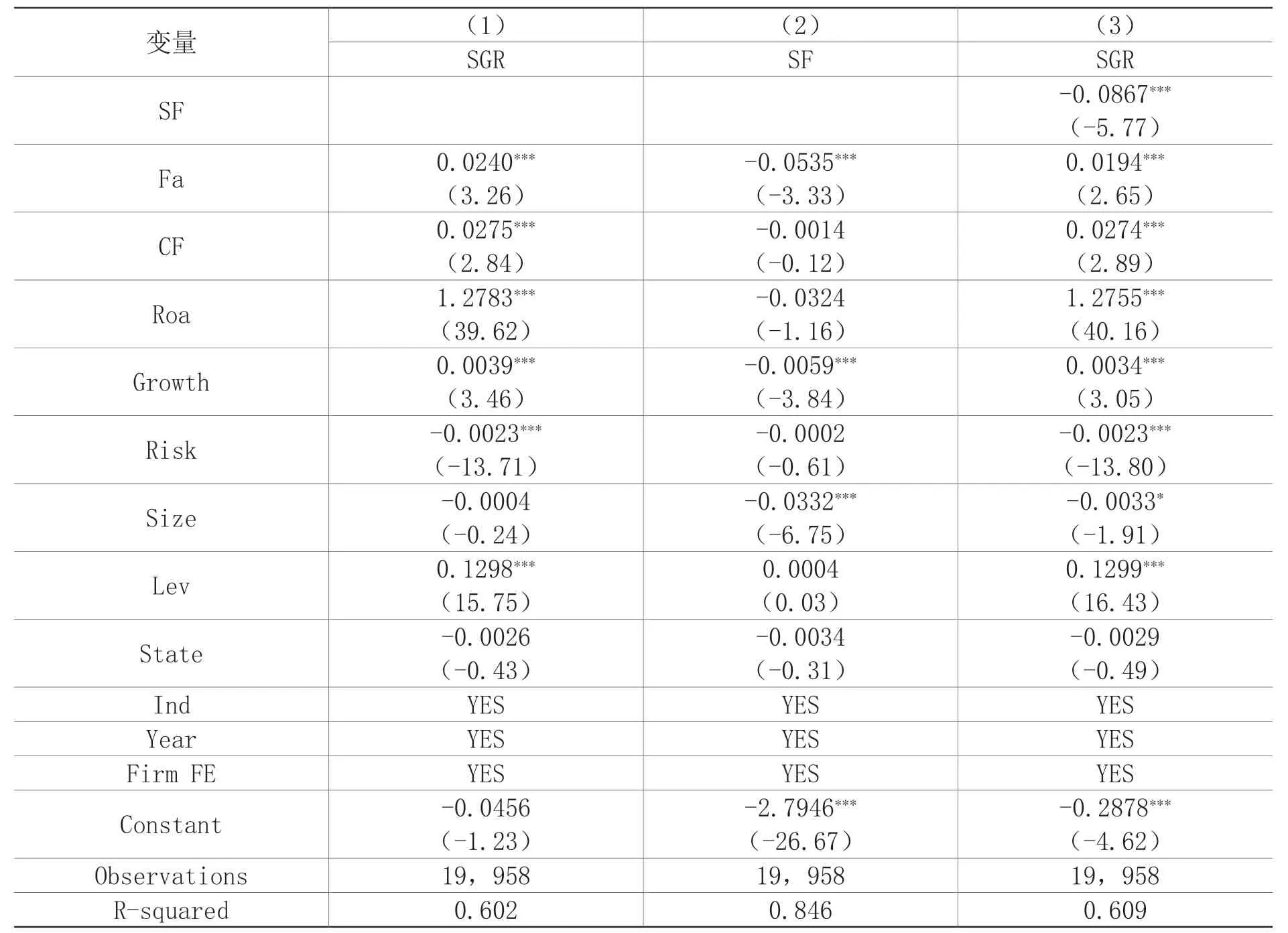

表4第(1)列分析了企業金融化對可持續增長能力的影響,企業金融化的回歸系數為0.0240,且在1%顯著性水平下顯著,表明非金融企業配置金融資產能夠顯著提升自身可持續增長水平,假設H1a得到驗證。

表4第(2)列分析了企業金融化對企業融資約束水平的影響,企業金融化的回歸系數為-0.0535,且在1%顯著性水平下顯著,表明金融資產配置能夠顯著緩解企業面臨的融資約束,這與韓燕等(2015)、胡奕明等(2017)的研究結果一致。

借鑒溫忠麟和葉寶娟(2014)的研究方法,首先采用逐步檢驗回歸系數法對融資約束的中介效應進行檢驗。模型(1)的回歸結果顯示,企業金融化能夠顯著提高企業可持續增長水平;模型(2)的回歸結果顯示,企業金融化顯著緩解了企業融資約束;模型(3)在模型(1)設定基礎上在控制變量中加入融資約束(SF),表4第(3)列結果顯示,企業金融化和融資約束的回歸系數分別為0.0194和-0.0867,均在1%顯著性水平下顯著。在模型(1)基礎上加入融資約束變量后,企業金融化的回歸系數由原來的0.0240降低至0.0194,表明融資約束在企業金融化與其可持續增長水平之間發揮著部分中介效應,假設H2得到驗證。

表4 基準回歸分析

進一步采用非參數百分位Bootstrap系數乘積檢驗法對融資約束的中介效應進行驗證,結果如表5。融資約束在企業金融化和企業可持續增長之間的中介效應(ind_eff)95%置信區間為(0.0017,0.0039),不包含0,說明中介效應在統計上顯著(溫忠麟和葉寶娟,2014),與逐步檢驗回歸系數法所得結論一致。

表5 非參數百分位Bootstrap法檢驗結果

(三)內生性檢驗

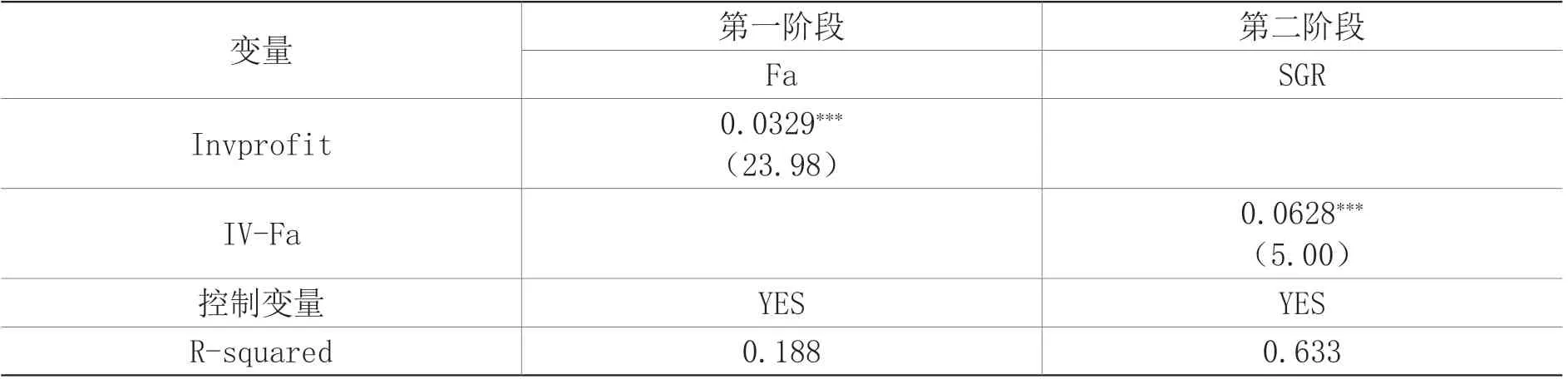

非金融企業的可持續增長水平本身也可能會對其金融資產配置水平產生影響,從而導致反向因果的內生性問題。為了控制這一內生性偏誤問題,借鑒王紅建等(2017)、盛明泉等(2018)的研究方法,選用投資收益占凈利潤的比例(Invprofit)作為工具變量,運用兩階段最小二乘法進行內生性檢驗。之所以選用這一變量,一方面,考慮投資收益是企業非主營業務產生的利潤,其與金融資產配置水平高度相關;另一方面,它和企業日常生產經營活動無關,與構成企業可持續增長能力的各子指標之間不存在明顯的相關關系,不會對企業可持續增長能力產生直接影響。因此,從理論上講,該變量應該無法通過除金融化路徑之外的其他作用路徑對企業的可持續增長水平產生影響,較好地滿足了工具變量需要具備的相關性和排他性的基本條件。

表6列示了兩階段最小二乘法的回歸結果。第一階段回歸結果顯示,工具變量(Invprofit)對企業金融化水平(Fa)在1%的顯著性水平下顯著正相關,與已有理論分析一致;在第二階段回歸中,企業金融化水平(Fa)的回歸系數為0.0628,仍與企業可持續增長能力(SGR)在1%的顯著性水平下顯著正相關。同時,弱工具變量檢驗的F統計量大于經驗臨界值10,拒絕了“存在弱工具變量”的原假設,通過了統計檢驗。上述檢驗結果與前文基準分析結果完全一致,說明企業可持續增長水平和金融資產配置行為之間可能存在的反向因果關系所帶來的內生性偏誤問題對本文研究結論的影響不大,前述研究結論是穩健的。

表6 工具變量法回歸結果

(四)穩健性檢驗

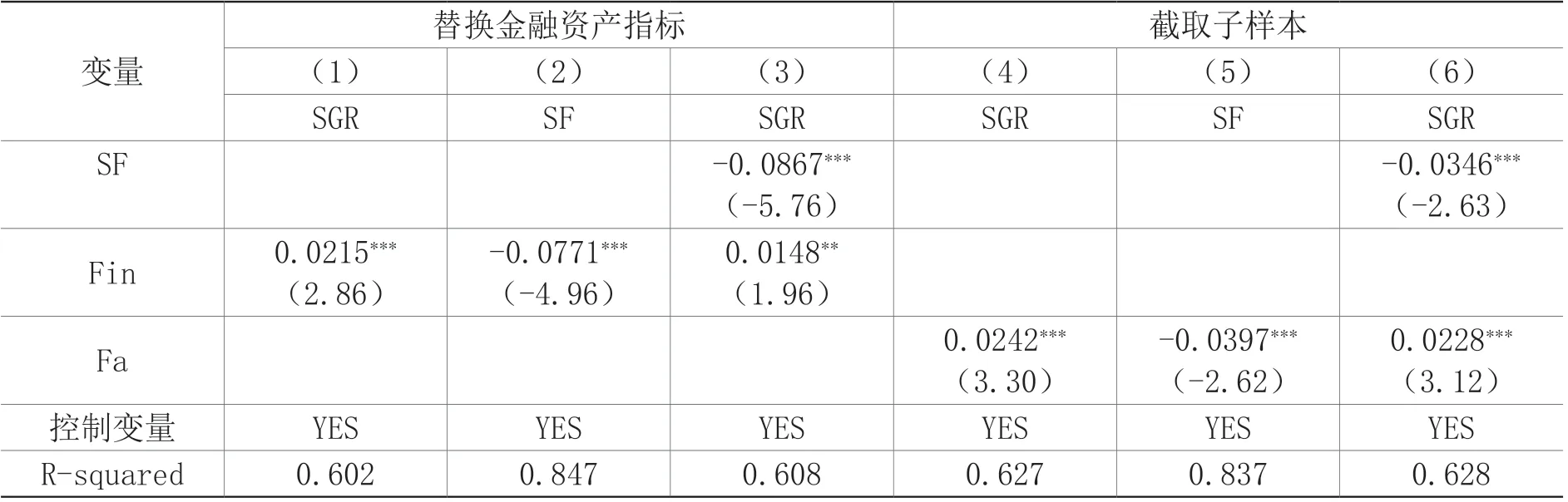

1.替換金融資產指標

投資性房地產相較于交易性金融資產等其他金融資產而言,流動性相對較弱:當企業資金短缺時,通過出售投資性房地產等方式將其轉化為貨幣資金的難度較高,變現能力差。此外,對于房地產的屬性劃分,現階段在中央政府堅定貫徹“房住不炒”的政策定位并積極引導人民群眾樹立這一理念的背景下,房地產逐漸褪去金融屬性并回歸實體屬性。因此,將投資性房地產從前述測度企業金融化的子指標中剔除,以交易性金融資產等前述五類金融資產的持有總額占總資產的比重作為測度企業金融化程度的指標(Fin)。新的回歸結果見表7,第(1)-(3)列結果顯示,各主要變量的回歸系數和顯著性均無大的變化,融資約束的部分中介效應仍然顯著成立,回歸結果與原實證結果一致,檢驗結果仍支持前文的研究假設。

2.截取子樣本

考慮到不同的樣本結構和容量可能會影響研究結論的一致性,同時為排除2008年全球金融危機這一宏觀因素對企業正常經營決策的沖擊干擾,本文借鑒倪志良等(2019)的方法,僅保留2012年及之后年份的樣本數據進行穩健性檢驗,前述模型設計及主要變量均保持不變。表7 第(4)-(6)列結果顯示,主要變量的回歸結果和顯著性與前文的回歸結果大致相同,融資約束的部分中介效應仍然顯著成立,檢驗結果仍支持前文的假設。

表7 穩健性檢驗

五、進一步分析

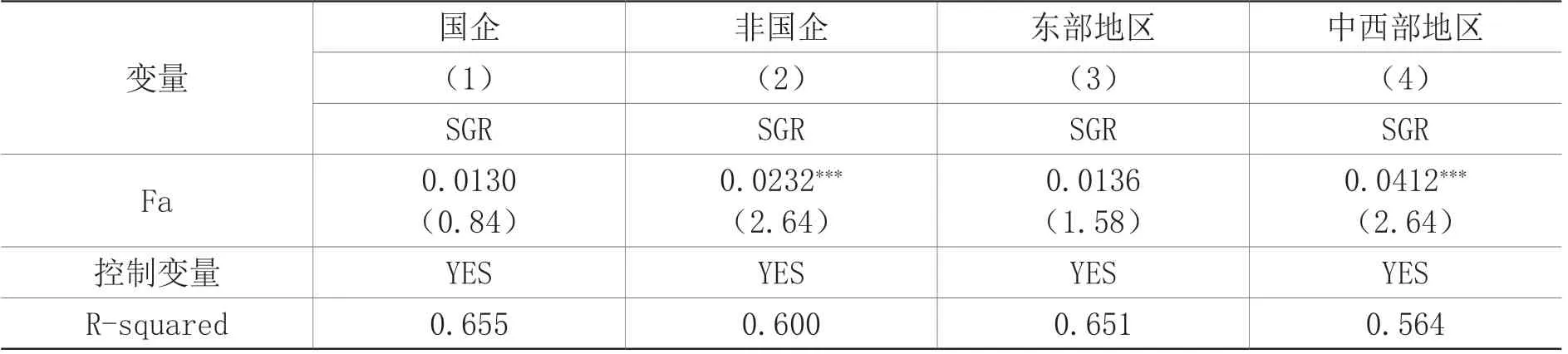

(一)產權特征異質性分析

由于政府通常在國有企業背后充當隱形擔保人的角色,國有企業更容易獲得銀行的信貸支持,從而能夠更加有效地擺脫融資困境,避免資金緊張。相比之下,民營企業的外部融資渠道十分有限且融資成本與國有企業相比普遍更高,生產經營與投資決策容易受到融資約束的制約,影響了其可持續增長。因此,與國有企業相比,民營企業通過配置金融資產等措施帶來的 “資金蓄水池”效應對自身可持續增長水平的促進作用更為明顯。

根據企業產權性質將樣本劃分為國企和非國企兩個子樣本,分別進行回歸分析,結果見表8的第(1)、(2)列。結果顯示,非國有企業樣本組金融化(Fa)的回歸系數為0.0232,且在1%顯著性水平下顯著,而國有企業樣本組Fa的估計系數并不顯著,驗證了前述理論分析結果。

(二)區域特征異質性分析

企業金融化對自身可持續增長能力的影響還可能受區域發展程度的影響。我國東部地區經濟發展及市場化程度較高,金融和信貸市場較為發達和完善,企業進行外部融資的渠道較多,企業生產經營與投資決策受到融資約束的影響較小;相較之下,中西部地區經濟發展程度較低,金融和信貸市場發展較為落后,企業融資渠道更為有限,融資約束問題更為嚴重,企業生產經營與投資決策受到融資約束的影響較大。因此,與東部地區企業相比,配置金融資產帶來的“資金蓄水池”效應對中西部地區企業的影響更為明顯。

將企業樣本從地理上劃分為中西部和東部兩個子樣本,分組進行回歸,結果見表8第(3)、(4)列。結果顯示,中西部地區樣本組企業金融化(Fa)對可持續增長水平(SGR)的回歸系數在1%顯著性水平下顯著為正(0.0412),而在東部地區樣本組中并不顯著,驗證了前述理論分析結果。

表8 異質性分析

六、研究結論和政策建議

本文以2010—2019年我國滬深兩市A股非金融類、非房地產業上市公司為研究樣本,基于“企業金融化—融資約束—可持續增長”的邏輯關系,以融資約束作為中介變量,從理論分析和實證檢驗兩個方面探究企業金融化與企業可持續增長的關系,研究結果表明:第一,企業金融化對自身可持續增長水平有顯著的正向影響,非金融企業通過配置流動性高、獲利能力強的金融資產可顯著提升其可持續發展水平。第二,機制檢驗表明,企業金融化對自身面臨的融資約束程度有顯著的負向影響,企業配置金融資產顯著緩解了自身融資約束進而促進企業可持續增長水平的提升。在此過程中,融資約束發揮了部分中介傳導的作用。第三,配置金融資產的“資金蓄水池”效應對民營企業的影響大于對國有企業的影響,對中西部地區企業的影響大于對東部地區企業的影響。

促進金融更好地服務實體經濟發展,既要緩解實體企業的融資約束,也要抑制實體企業過度金融化的傾向。為此,一是要進一步推進金融體制機制改革,增強金融服務實體經濟的能力,提升資金在行業間和企業間的配置效率,加大銀行信貸和資本市場對民營企業、小微企業的支持力度,為實體企業營造良好的融資環境。二是要進一步擴大金融業對內對外開放,降低金融行業的準入壁壘,加快利率市場化改革進程,鼓勵不同行業、不同市場主體間公平競爭、共同發展,改變金融行業利潤過高的現狀,同時引導非金融企業加大實業投資,促進實體經濟健康發展。三是要引導非金融企業在優化資產結構、合理利用金融資產“資金蓄水池”效應的同時,注意配置金融資產的適度性,防范過度金融化帶來的風險。引導企業正確認識金融投資和主營業務發展的關系,結合行業及自身發展實際情況,合理配置金融資產,在實現資產保值增值的同時為企業主營業務發展提供充足的資金支持,有效促進企業價值提升和長遠發展。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03