新租賃準則對承租人的影響及應對措施-以S公司為例

2021-03-04 23:22:32王世水郝燁瑋

科學與財富 2021年26期

王世水 郝燁瑋

關鍵詞:新租賃準則;影響;措施

一、新租賃準則在承租人方面的主要調整

1、改變承租人對租賃的會計處理方式

新租賃準則實施后,承租人在進行會計處理時不再將租賃區分為經營租賃和融資租賃的“雙重模型”處理方式,而是把兩種方式進行統一,改為對除了低價值租賃和短期租賃以外的所有租賃,都確認為資產和負債。

2、完善服務和租賃的定義

在舊租賃準則中,并沒有對服務和租賃進行明確區分。因此,在實務中企業經常把二者混淆。新租賃準則對服務和租賃的界限和定義進行了明確劃分,并規定對采取不同的會計處理方式。

3、引入新的會計科目

新租賃準則中引入了“使用權資產”和“租賃負債”兩個會計科目,并規定將租賃所確認的資產和負債分別計入這兩個科目,方便了租賃的會計處理及其列報。

二、新租賃準則實施對S公司的財務影響

S公司為零售企業,本文假設如下:

假設S公司2020年使用新租賃準則進行財務報表的編制;假設租期為10年(因為企業簽署的租賃合同年限不統一),使用權資產采用直線法計提折舊且每年所付租金一致;假設內涵報酬率為5%(因為年報中未披露內含報酬率,本文以央行規定的5年以上中長期貸款利率取整后的5%作為折現率進行計算)。

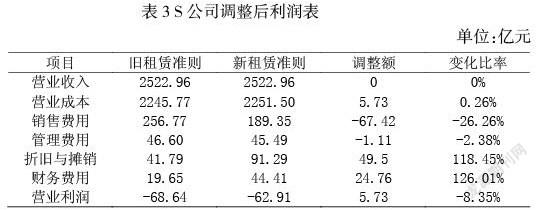

(1)對資產負債表的影響

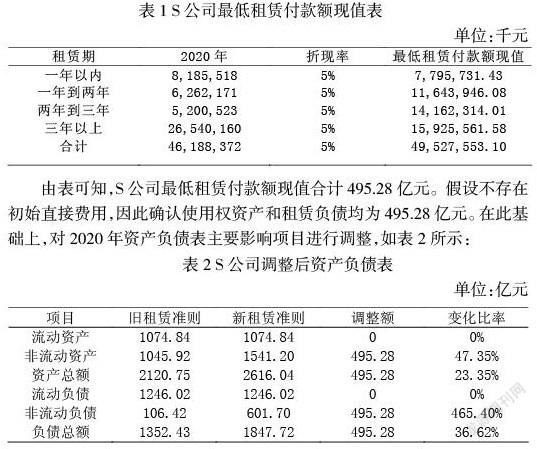

根據S公司年報所披露的不可撤銷租賃付款額,計算出不可撤銷租賃付款額現值如表1所示:

(2)對利潤表的影響

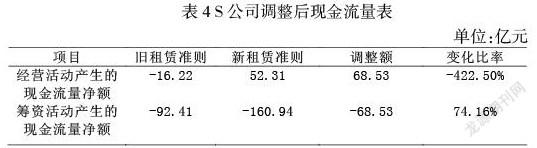

在原租賃準則實施期間,S公司每年產生的租金都計入管理費用和銷售費用當中。在企業使用新租賃準則后,每年產生的租金將計入使用權資產的折舊以及利息費用當中。由于新租賃準則中規定,使用權資產按年限平均法進行折舊,S公司2020年每年的折舊為49.5億元。財務費用增加額為495.28 5%=24.76億元。最終根據折舊與攤銷計算出營業利潤調整額為5.73億元。如表3所示:

(3)對現金流量表的影響

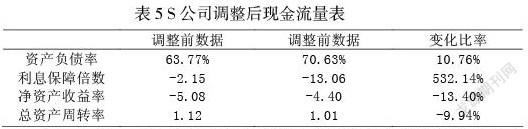

因為每年支付的租賃金額都是合同所規定的,所以新租賃準則的使用不會對現金流量總額產生影響。在舊租賃準則實施期間,租金的支付屬于企業的經營活動,計入經營活動產生的現金流量凈額。但使用新租賃準則后,使用權資產的折舊和租賃負債的攤銷均屬于企業的籌資活動,金額計入籌資活動產生的現金流量凈額。因此,新租賃準則的使用會使現金流量表中的經營活動產生的現金流量凈額和籌資活動產生的現金流量凈額產生一定的影響,如表4所示:

(4)對相關財務指標的影響

以上述分析為基礎,計算出S公司使用新租賃準則給其相關財務指標帶來的變化,如表5所示:

由上表可知,S公司使用新租賃準則后,各項指標均有所變動,反映出S公司的償債能力、盈利能力和營運能力都有所下降。雖然新租賃準則的使用對S公司的各項能力預期都會產生負面的影響,但是卻更真實的反映了企業的經營狀況。

三、承租人關于新租賃準則的應對措施

1、調整租賃期限

新租賃準則中規定了兩條“豁免”的租賃情況,即低價值資產租賃和短期租賃。S公司的租賃大多是門店的租賃,不涉及低價值租賃。短期租賃指的是租期在一年內的租賃,S公司可以適當調整租賃期限,把一部分租賃資產的租期縮短到一年以內,從而達到減小影響的目的。

2、購買代替租賃

租賃入表后,預測S公司的資產負債率上升10.76%,對償債能力造成了負面影響,這主要是因為S公司自有門店的面積占比太小。根據其報表所示,S公司自有門店面積僅占全部門店面積的5%。因此,S公司可以通過購買門店代替租賃門店,這樣一方面可以減小給資產負債率帶來的波動,另一方面購買的房產可以增值,給企業帶來積極的效益。

3、增加新的融資方式

新租賃準則規定的租賃入表使企業不能再通過經營租賃進行表外融資,因此S公司必須增加新的融資渠道來應對變化。比如增加權益融資,通過增發新股或者允許股東以門店的形式進行投資等方式來進行融資。

參考文獻:

[1]呂沙,王玨,楊晨,何馨蕾,李文玲.我國租賃準則國際趨同對經營租賃業務的影響——以紅旗連鎖為例[J].會計之友,2020(22):53-58.

[2]鄔烈嵐,朱淑俊.新國際租賃準則對經營租賃業務的影響——以春秋航空為例[J].會計之友,2018(13):10-14.

[3]陳威,陳金.CAS 21的修訂對我國電信行業的影響分析——以中國電信為例[J].會計之友,2018(21):93-96.

[4]周龍,李亞星.新租賃準則的修訂、影響及我國的應對之策[J].中國注冊會計師,2016(6):103-106.

作者簡介:

王世水(1962.07-),男,漢族,山東泰安人,經濟管理系主任,中共黨員,教授,經濟管理碩士,從事經濟管理研究

郝燁瑋:內蒙古科技大學研究生院

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

今日農業(2021年9期)2021-11-26 07:41:24

建材發展導向(2021年15期)2021-11-05 08:22:20

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:24

中國外匯(2019年21期)2019-05-21 03:04:06

豬業科學(2018年4期)2018-05-19 02:04:38

媽媽寶寶(2017年3期)2017-02-21 01:22:28

廣東飼料(2016年5期)2016-12-01 03:43:23

中國塑料(2016年3期)2016-06-15 20:30:00