增幅首次超50% 2020年我國清障車市場分析

2021-03-04 03:15:50漢陽專用汽車研究所楊順

專用汽車 2021年2期

漢陽專用汽車研究所 楊順

2020年受席卷全球的新冠肺炎疫情影響,全球經濟受到沉重打擊。中國有效控制疫情,經濟運行逐步恢復常態。2020年全年國內生產總值1015986億元,按不變價格計算,比上年增長2.3%。分季度看,一至四季度GDP增速分別為-6.8%、3.2%、4.9%和6.5%,經濟顯現出持續恢復的勢頭,展現出我國經濟發展強大的韌性。

2020年全國規模以上工業企業實現利潤總額64516.1億元,比上年增長4.1%。從供給端看,工業生產增速持續加快,單月增速年內繼續超過去年同期;需求端方面,固定資產投資保持回升態勢,消費結構持續升級,貨物進出口增長較快,貿易結構不斷改善。

2020年國內商用車市場概述

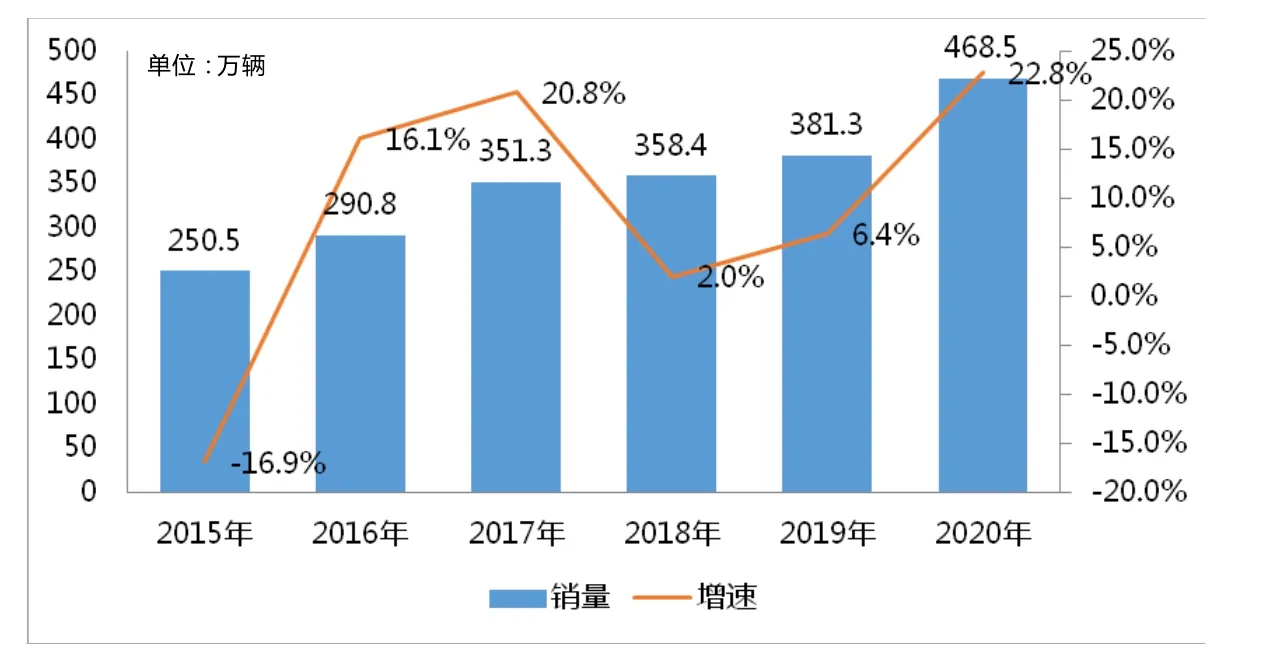

2020年,受疫情影響,我國商用車市場呈“√”型上行。2月在春節假期和疫情雙重沖擊下,銷量達到近六年歷史最低值,3月以后疫情逐步緩解,經濟環境持續改善,重大工程項目陸續開工,企業復工復產、電商物流、城鄉居民消費等加速擴張運力剛需,拉動商用車市場持續回暖;老舊車淘汰、超載治理及“大噸小標”問題規范等政策加快實施,進一步刺激存量市場更新需求釋放,促進商用車全年實現銷售468.5萬輛,同比增長22.8%(見圖1),其中重卡、微卡市場銷量創歷史新高。

▲圖1 2015~2020年商用車市場銷量

2020年國內清障車市場特征

1.近五年銷量持續創歷史新高,2020年漲幅首度超過50%

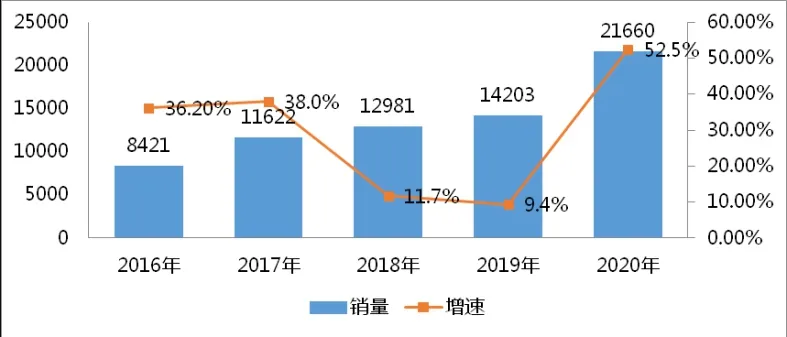

2020年,是全國“脫貧攻堅戰”的收官之年。“要致富先修路”,2020年全國新改(擴)建高速公路12713km,全國高速公路里程突破15萬km。新改建農村公路26.9萬km,完成鄉道及以上公路安全生命防護工程18.1萬km,改造危橋6580座,全國公路總里程超過510萬km;全國機動車保有量穩步增長,達到3.72億輛。同時,伴隨著排放升級,各清障車企業為緩解國Ⅴ車庫存,紛紛加大購車優惠力度。這些使得2020年我國清障車市場銷量實現2.17萬輛,同比增長52.5%,在近五年的持續增長中漲幅首度超過50%(見圖2)。

▲圖2 2016~2020年清障車市場銷量

2.輕型車占比逐年攀升,2020年總質量4495kg占比超7成

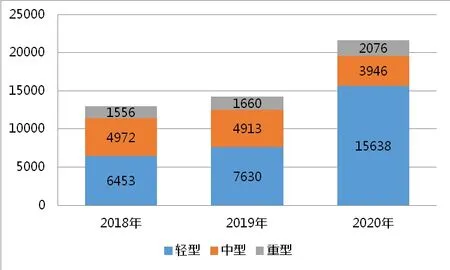

從車型結構來看,清障車市場銷量主要以6t以下的輕型車為主。近三年,輕型車占比逐年攀升,2020年比重高達72.2%。從增長幅度來看,輕型車增幅最高,同比增長104.9%,實現翻番(見圖3)。

▲圖3 2018~2020年清障車各噸位占比情況

根據分析,2020年輕型清障車翻番增長的原因主要歸結于以下幾點:其一,總質量4495kg的車型,總長不超6m可上藍牌。藍牌清障車具有購車、使用成本低、C照駕駛、進城路權上的便利等諸多優勢,因此深受用戶的追捧;其二,2020年上半年,部分企業打“擦邊球”,將實為平板運輸車的藍牌車型以清障車申報,造成了銷量的上漲;其三,工信部對總質量4495kg車型公告的加嚴管理下,造成總質量4495kg清障車的消費提前透支。2020年,總質量4495kg的清障車全年銷量15448輛,占比71.3%(見圖4)。

▲圖4 2020年清障車總質量散點分布圖

3.市場集中度較高,頭部企業優勢明顯

從市場集中度來看,2020年共有78家清障車生產企業實現了銷售。清障車行業銷量排名前八的企業市場集中度達62.53%,整個清障車市場呈現“低集中寡占型”結構,行業市場集中度較高。其中,程力專汽、廣東粵海、重汽海西作為行業頭部企業,在市場上占據主導地位(見表1)。

表1 2020年清障車行業銷量排名前八企業集中度

4.年初疫情抑制需求,復工復產后市場活力旺盛

2020年初新冠疫情的暴發,國內清障車銷量出現大幅下滑。隨著疫情得到有效控制,復工復產有序開展,居民對于汽車的消費需求大幅回升,促進了清障車需求持續釋放。同時,藍牌清障車公告管理和環保升級帶來的換購需求,也對清障車市場形成重要支撐。2020年的清障車市場和往年類似,在3~5月及年底表現出更強的市場需求(見圖5)。

▲圖5 2018~2020年清障車市場銷量月度走勢

5.清障車市場區域分布

從清障車銷量區域分布來看,2020年清障車銷量主要分布在湖北、山東、河北、廣東、江蘇等省份,銷量TOP10市場集中度為70.6%,相較于2019年提升了4.5個百分點,集中度有所提升。

從增幅來看,除浙江省外,銷量TOP10省份銷量同比均增長,其中山西、山東、湖北同比增長幅度較大,增幅分別為130.4%、125.1%、100.7%(見表2)。

表2 2020年清障車區域銷量及份額

2021年清障車市場發展趨勢

2021年是“十四五”規劃開局之年,伴隨著全面深化改革的推進和“國內國際雙循環”體系的構建,我國城鎮化水平將持續提升,公路里程和汽車保有量還將持續快速增長。同時,各地對環保的要求也會持續加嚴。這些都將對清障車的市場規模產生積極作用。

此外,我國清障車的發展歷時較短,與國外發達國家相比,在高速公路管理、清障車底盤專用化、新技術利用、清障車的生產、操作等環節均有較大差距。而隨著我國高速公路的建設力度不斷增加,高速公路發生事故的幾率也越來越大,發展清障車技術是我國道路清障的必然趨勢。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52

中國交通信息化(2016年9期)2016-06-06 07:42:10

小說月刊(2014年4期)2014-04-23 08:52:20