2020年我國專用汽車市場回顧及2021年市場預測

2021-03-04 03:15:52中汽數據有限公司黃睿宋雨童

專用汽車 2021年2期

中汽數據有限公司 黃睿 宋雨童

1月18日,國家統計局發布的最新數據顯示,2020年全年國內生產總值1015986億元,按可比價格計算,比上年增長2.3%。分季度看,一季度同比下降6.8%,二季度同比增長3.2%,三季度同比增長4.9%,四季度同比增長6.5%。

投資方面,2020年固定資產投資(不含農戶)51.9萬億元,比上年增長2.9%。其中,基礎設施投資增長0.9%,制造業投資同比減少2.2%,房地產開發投資增長7%。從三次產業投資來看,第二產業投資增長0.1%,第三產業投資增長3.6%,第三產業投資顯著快于第二產業。投資結構調整優化,高技術產業投資增長10.6%,其中高技術制造業和高技術服務業投資分別增長11.5%和9.1%。資本形成總額近45萬億元,占GDP的比重為43.1%。

消費方面,受疫情的影響,2020年社會零售品總額39.2萬億元,同比減少3.9%。雖然疫情導致消費增速放緩,但最終消費支出占GDP的比重仍然達到54.3%,高于資本形成總額11.2個百分點,消費仍然是經濟穩定運行的壓艙石。三、四季度消費增速已經轉正,特別是四季度社會消費品零售總額增長了4.6%,逐漸接近正常水平。消費對經濟增長的拉動作用也在逐季增強。四季度社會消費品零售總額同比增長4.6%,增速比三季度加快了3.7個百分點;最終消費增長拉動經濟增長2.6個百分點,比三季度上升了1.2個百分點。隨著疫情進一步得到有效控制,消費需求的動力也將進一步恢復。

外貿方面,2020年中國貨物貿易進出口總值46462.6億美元,同比增長1.5%。其中,出口25906.5億美元,同比增長3.6%;進口20556.1億美元,同比減少1.1%。在全球貿易大幅萎縮的情況下,中國進出口貿易實現逆勢增長,貿易總值、出口總值雙雙增長并創歷史新高。中國出口占全球的比重有望上升到14%左右,連續7年成為全球最大出口國。貿易順差5350.3億美元,比上年擴大27.1%,凈出口對經濟增長的貢獻達到約15%。

2020年1~12月,商用車累計銷售453.1萬輛,同比增長18.8%。卡車銷量419.1萬輛,同比增長21.3%,客車銷量34.0萬輛,同比下滑4.9%;專用車銷量165.1萬輛,占商用車比重36.4%,較2020年比重提升1.8個百分點。

專用車市場概述

2020年1~12月,我國專用車市場銷量165.1萬輛,同比提升24.9%(見圖1)。其中物流類專用車銷量123.6萬輛,同比增長31.8%,市場份額為74.9%,較2019年同期提升了3.9個百分點;工程類專用車銷量17.6萬輛,同比提升32.9%,市場份額為10.6%,較2019年同期提升了0.6個百分點;作業類專用車銷量23.9萬輛,同比下滑4.8%,市場份額為14.5%,較2019年同期下滑4.5個百分點。

圖1 2014~2020年專用車市場銷量

專用車市場月度表現

從月度銷量趨勢來看(見圖2),2020年一季度,受新冠肺炎疫情影響,生產經營活動停滯,商用車市場需求受到抑制,專用車一季度銷量大幅下滑,尤其是2月份,銷量同比下滑72.6%;4月份之后,隨著國內疫情逐步得到控制,生產生活有序恢復,同時,為拉動經濟增長,中央及各地方政府紛紛加大基建投資力度,大量基建項目集中開工,專用車市場需求大幅增長,疊加國Ⅲ車淘汰政策,專用車銷量出現井噴,尤其是6~10月,專用車銷量同比增長幅度均超過50%。

工程車市場表現

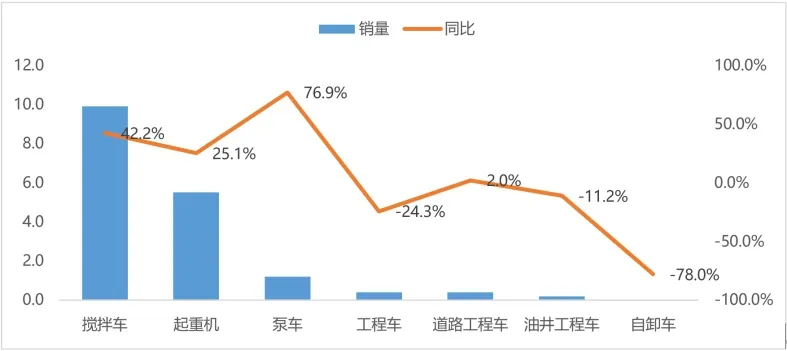

工程類專用車市場主要以攪拌車、起重機為主,2020年1~12月兩者份額達到87.5%(見圖3、4)。工程車銷量增速與國內固定資產投資增速呈正相關關系, 2020年受大量基建項目集中開工影響,工程車銷量同比大幅增長,尤其是攪拌車、起重機、泵車,2020年1~12月銷量同比分別增長42.2%、25.1%、76.9%。

圖4 2020年工程車各細分市場表現

從月度銷量走勢來看(見圖5),2020年一季度受新冠肺炎疫情影響,銷量同比大幅下滑;4月份之后隨著疫情逐步得到控制,生產經營活動恢復,同時,大量基建項目開工建設,拉動工程車市場需求快速增長,5~11月連續7個月漲幅超過50%。

圖5 2020年工程車市場月度表現

從工程類專用車市場企業競爭情況來看(見表1),工程車銷量TOP10企業市場集中度80.3%,較2019年提升了13.8個百分點。2020年1~12月共有275家企業實現銷售,平均每家企業銷量639輛,有10家企業銷量超過5000輛。銷量TOP10企業,銷量同比均增長,其中,蕪湖中集瑞江、徐工施維英、中集車輛以及唐山亞特同比增幅較大,均超過100%。

表1 2020年工程車企業銷量及份額

物流車市場表現

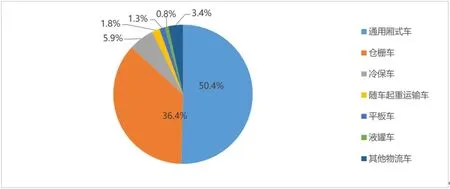

物流類專用車市場主要以通用廂式車、倉柵車為主,2020年1~12月兩者份額達到86.8%(見圖6)。

圖6 2020年物流車市場結構

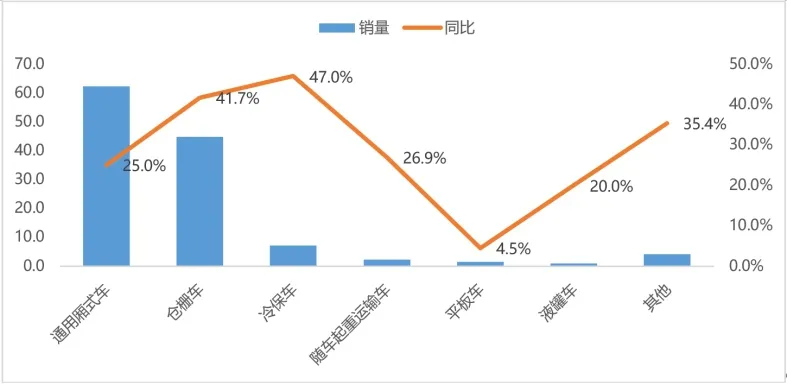

從車輛用途來看(見圖7),通用廂式車與倉柵車依然是物流車市場的絕對主力,是各生產企業的必爭之地。此外,隨著國內居民生活水平的提高,居民對鮮果、蔬菜、肉類與海鮮的巨大需求以及政府對食品/藥品安全的監管力度逐漸加強,刺激了冷鏈運輸市場的發展,從而促使冷保車市場需求大增,2020年1~12月銷量同比增長47.0%。

圖7 2020年物流車各細分市場表現

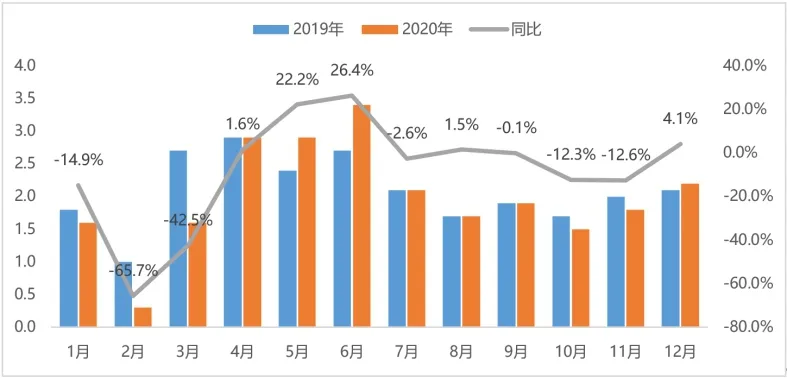

從月度銷量走勢來看(見圖8),與整體市場一樣,一季度受疫情影響銷量同比下滑,4月份之后隨著疫情得到控制,生產生活恢復正常,物流需求回升,物流車市場回暖,銷量同比轉為正增長。

圖8 2020年物流車市場月度表現

從物流類專用車市場企業競爭情況來看(見表2),物流車銷量TOP10企業市場集中度88.6%,較2019年提升了10.8個百分點。2020年1~12月共有320家企業實現銷售,平均每家企業銷量3863輛,有11家企業銷量超過20000輛。銷量TOP10企業中,柳州五菱銷量同比下滑2.3%,其他企業銷量同比均增長,其中,中國重汽、東風柳汽增長幅度較大,同比分別增長73.1%、60.9%。

表2 2020年物流車企業銷量及份額

作業車市場表現

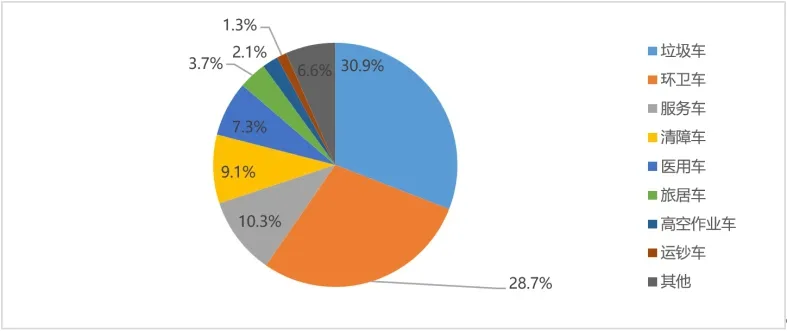

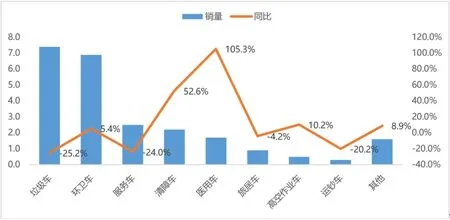

作業類專用車市場主要以垃圾車、環衛車、服務車為主,2020年1~12月三者份額達到69.9%(見圖9、10)。市場結構相對穩定。2020年新冠肺炎疫情突然襲來,負壓式救護車等醫用車需求激增,2020年醫用車全年銷量同比增長105.3%,市場比重達到7.3%。

圖9 2020年作業車市場結構

圖10 2020年作業車各細分市場表現

從月度銷量走勢來看(見圖11),一季度銷量跟整體市場同步下滑,二季度銷量同比由負轉正,三、四季度市場再次出現回落走勢。

圖11 2020年作業車市場月度表現

從作業類專用車市場企業競爭情況來看(見表3),作業車銷量TOP10企業市場集中度46.2%,較2019年提升了1.4個百分點。2020年1~12月共有613家企業實現銷售,平均每家企業銷量389輛,有9家企業銷量超過5000輛。銷量TOP10企業中,湖北程力、中聯重科、北汽福田、江鈴汽車銷量同比增長,中聯重科增長幅度較大,同比增長11.2%,其他企業銷量同比均下滑,其中上汽紅巖、徐工集團下滑幅度較大,同比分別下滑30.9%、36.8%。

表3 2020年作業車企業銷量及份額

2021年專用車市場預測

2021年,宏觀經濟形勢向好,消費回升帶動物流運輸需求的回升,基建項目持續保障工程車的市場需求,同時治超常態化也將促進不合規車輛的淘汰更新。但基建投資及開工增速放緩,對市場的拉動作用減弱,2020年國Ⅲ車提前淘汰透支部分市場需求,在各種因素綜合影響下,預計專用車2021年銷量將出現回落。同時,2021年7月1日,重卡正式實施國Ⅵ排放標準,各企業紛紛搶占上半年市場機會,預計上下半年市場銷量將會出現較大差異。

猜你喜歡

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

37°女人(2020年5期)2020-05-11 05:58:52

物流技術與應用(2019年8期)2019-09-04 03:29:56

汽車觀察(2018年12期)2018-12-26 01:05:44

故事大王(2016年7期)2016-09-22 17:30:08

現代企業(2015年2期)2015-02-28 18:45:09

商界(2014年12期)2014-04-29 00:44:03