稅率變動與FDI空間分布

2021-03-08 01:53:22王寶順梅思雨

貴州財經大學學報 2021年1期

關鍵詞:改革

王寶順 梅思雨

摘 要:基于我國2008年企業所得稅“兩稅合并”改革的準自然實驗,實證考察了稅率變動對FDI的動態空間分布。結果表明,各地FDI的變動受到稅率變動顯著影響,稅率上升區會驅離FDI,而稅率下降會吸引FDI,基礎設施和營商環境因素對FDI的空間分布有著顯著影響。應賦予地方部分稅收自主權,利用稅收稅率差異引導資本的空間布局,既要完善基礎設施建設,更要注重改善其營商環境。

關鍵詞:稅率;FDI空間分布;“兩稅合并”改革;準自然實驗

文章編號:2095-5960(2021)01-0001-09;中圖分類號:F810.7;文獻標識碼:A

新古典經濟理增長理論強調生產要素在經濟增長中起著重要作用。隨著科技不斷發展,即使受制于要素邊際回報遞減規律制約,資本要素增加對地區經濟增長的促進作用依然是顯著的。[1]資本以利潤最大化為導向,能給資本帶來最大利潤潛能的地區必將吸引資本流入;反之,不能帶來最大利潤潛能的地區將驅使資本流出①?。[2]稅收在資本在跨區流動中扮演著重要角色。稅收影響資本成本,從而決定著資本選址。[3]稅率反映了課稅的深度,是稅制中最核心的要素之一,稅收政策的調整往往只是暫時影響實際稅率與名義稅率的差異,而稅收制度重大改革不僅影響實際稅率,更重要的是改變名義稅率,影響了投資者預期,對資本流動有著更加深遠的影響。

我國稅收立法權較為集中,地方政府自主運用稅收政策吸引資本受到限制,因而只能采用隱晦的迂回式稅收激勵政策,但這些政策往往具有不穩定性②??。如果地方能夠在制度上自主調整本轄區稅率,那么資本是否會因此而相應流動?作為典型的資本流量-外商直接投資(FDI)會因此調整其空間分布嗎?本文將對稅率變動與FDI空間分布進行實證考察。我國2008年外商投資企業所得稅與內資企業所得稅合并(兩稅合并)改革為研究稅率變動影響資本流動提供了一個極佳的準自然實驗,研究“兩稅合并”改革對FDI空間分布的影響對于未來我國稅制改革,尤其是稅率調整有著重要的現實指導意義。

一、文獻回顧

資本流動的話題長期以來都是學界的研究熱點,為盡可能減輕內資跨區流動的內生性,大多數研究集中在外來資本上,即研究外商直接投資(FDI)地理空間上的分布問題。我們將已有相關研究分為兩類分別回顧,一類是關于FDI空間分布影響因素的研究,另一類是關于稅收與FDI空間分布影響的研究。

(一)關于FDI空間分布影響因素的研究

早在20世紀50年代,Barlow和Wender對跨國公司在全球資本布局研究后發現,企業對東道國投資的影響因素依次為政策穩定性、產權保護程度、貨幣自由兌換程度和稅收政策。可以看出,稅收政策確實影響企業投資,但影響力并不顯著[4],Aharoni也得出類似的結論,即東道國的稅收政策對FDI的流入影響微弱。[5]魯明泓認為企業運行的便利性是影響FDI流入的重要因素,主要包括企業運行障礙、政府清廉程度、稅收制度等。[6]黃肖琦和柴敏基于新經濟地理學對FDI區位選擇研究后指出市場規模、貿易成本和技術外溢性等對FDI空間分布具有顯著影響。[7]田素華和楊燁超通過構建FDI空間分布選擇的D-G模型發現集聚效應和勞動力成本對FDI區位選擇影響顯著。[8]

學者也嘗試從區位、產業等多個角度研究FDI空間分布。Sun認為我國東部發達地區比中西部地區更容易吸引到FDI。[9]Blomstrom 和 Kokko也有類似的結論,即經濟越發達的東道國更容易獲得跨國公司的投資,但在經濟水平相似條件下,稅收優惠的激勵作用會相對顯著。但該研究進一步指出,東道國如果只利用稅收去吸引外資卻忽略完善其他條件,則稅收優惠對FDI的影響有限。[10]劉榮添和林峰基于我國省級面板數據,分別對我國東、中、西部地區FDI區位差異因素進行分析,研究認為勞動力成本、第三產業比重、產業基礎設施聚集程度、市場規模等是FDI在我國空間分布差異的影響因素。[11]孫浦陽等研究發現不同類型的產業集聚對FDI在我國空間分布具有不同的影響效果。[12]

(二)關于稅收對FDI空間分布影響的研究

1.一般性稅收對FDI空間分布的影響研究。理論上講,稅收能夠影響資本的稅后凈利潤,但從實證研究結果來看,學者得到的結論存在較大差異。從較早的實證研究看,投資者主要依據市場大小、政治因素等進行投資決策,稅收因素對FDI的區位選擇影響較小[13][14],甚至沒有影響[15]。與早期“稅收有限影響論”相比,有許多研究認為稅收是FDI空間分布的重要決定因素。[16-25]也有學者認為稅收對FDI空間分布的影響效果隨時間和地區差異有所不同。[26][27]

2.地方稅收競爭對FDI空間分布的影響研究。地方稅收競爭的實質是關于實際稅率的競爭,體現為各地出臺內容各異的稅收優惠和財政補貼政策吸引資本。根據分析對象不同可以分為省級地區[28,29],和市縣級地區[30,31],這些研究均認為基于稅收優惠的地方稅收競爭顯著影響了資本區位選擇。

3.我國“兩稅合并”稅制改革對FDI空間分布的影響研究。安體富和王海勇認為“兩稅合并”為內外資企業打造了一個公平競爭的平臺。[32]關于“兩稅合并”對外資在我國的跨區流動與分布,沈小燕和王躍堂認為在其他條件不變時,我國稅率提高地區稅改后的FDI流入增量有顯著減少,中部地區受所得稅政策影響最為顯著,而東部和西部地區受所得稅政策影響不太顯著[33],該研究表明所得稅作為一種信號傳遞確實影響著FDI在投資地址上的選擇。楊振兵和張誠研究了“兩稅合并”后FDI對我國各工業部門的依賴程度,警示稅率調整對外資的驅離效應。[34]

通過梳理現有文獻發現,以往研究存在以下三點有待完善:一是數據選取。現有國內文獻基本采用的是省級面板數據,這與我國在稅收政策上的“一城一策”的現實有出入。二制度背景考察。現有文獻對于我國2008年企業所得稅改革中稅率效應研究大多只分析了稅率的直接調整,而忽視了15%稅率逐步上調的過渡安排的影響。三是模型與方法。現有文獻關于FDI區位選擇的研究方法大多采用多元線性回歸模型,而該模型存在設定偏誤、遺漏變量等問題,使得研究結果受到質疑。也有部分學者采用空間滯后模型、引力模型、存量調整模型等對FDI區位選擇的影響因素進行實證分析,而這些模型和方法可能存在多重共線性的瑕疵。本文的邊際貢獻是:以地市級為考察單位并結合《國務院關于實施企業所得稅過渡優惠政策的通知》的實施,研究稅率變動對FDI空間分布的影響。同時,采用傾向得分匹配-雙重差分法(PSM-DID)較好地解決內生性和多重共線性問題,確保研究結果的穩健一致性。

二、典型事實與研究假說

(一)“兩稅合并”改革

改革開放40余年,我國企業所得稅改革經歷了從無到有,從內外資有別到統一稅制。“兩稅合并”改革,是指我國合并內資企業所得稅與外資企業所得稅的改革,其核心是稅率的統一,標志性事件是2007年3月16日,第十屆全國人民代表大會第五次會議通過《中華人民共和國企業所得稅法》(以下簡稱新《企業所得稅法》),自2008年1月1日起施行,同時廢止《中華人民共和國外商投資企業和外國企業所得稅法》和《中華人民共和國企業所得稅暫行條例》(以下簡稱舊《企業所得稅法》)。根據舊《企業所得稅法》,外商投資企業、外國企業和內資企業的企業所得稅名義稅率雖均為33%(包括地方所得稅稅率),但是由于外商投資企業和外國企業主要分布于經濟特區或開發區等國家給予稅收特別優惠的區域,使得外資企業實際稅率僅為15%左右,而內資的實際稅率為25%左右,造成內外資稅負差異明顯,不利于內外資企業的公平競爭。因此,新《企業所得稅法》將內外資企業所得稅名義稅率統一調整為25%,并淡化區域優惠,突出行業優惠。

從“兩稅合并”改革稅率過渡的具體內容看,2008年1月1日之后,原享有低稅率優惠的企業,需要在5年內逐步向新法過渡,最終按照新法規定的稅率繳納所得稅。即2008年之前所得稅率為15%的企業,2008年稅率上調至18%,2009年上調至20%,接下來的兩年,每年上調2%。即2011年稅率上調至22%,2015年上調至25%,恢復法定所得稅稅率。如果在2008年之前執行的所得稅稅率為24%,那么在新法執行后,一律按照25%征收所得稅,并且繼續執行西部大開發稅收優惠政策。

根據各地的實際情況,2008年起我國企業所得稅稅率調整可分為三大區域:一是稅率上升區,包括五大經濟特區和14個沿海開放城市;二是稅率不變區,包括西部大開發仍享受優惠稅率不變的地區;三是稅率下降區域,即除上述地區的其他地區。在此次改革中,中部地區幾乎都屬于稅率下降區。大部分西部地區由于保持了其原有的優惠政策,所以大多屬于稅率不變區。東部沿海地區絕大多數屬于稅率直接上升區域,少部分地區屬于稅率過渡上升區域,如海南省的海口市、三亞市、三沙市和儋州市。理論上講,此次改革使我國各地在稅率上的區位優勢發生改變,從而有可能影響我國FDI動態空間分布。

(二)FDI在空間分布的動態演變

為考察兩稅合并改革對資本流動的影響,我們對2008年前后我國FDI在空間上的分布進行分析。從時間上看,兩稅合并改革于2004年末提出,改革方案最終在2007年審議通過,并于2008年初正式施行。我們觀察了2006年至2016年全國各地FDI的動態分布發現①?①篇幅所限,基于R軟件繪制的我國市級稅率改革動態圖未在文中展示,讀者如需該動態分布圖可向作者索取。 ,兩稅合并改革之前我國FDI主要集中分布在東部沿海地區,中部地區和西部地區的FDI分布極少。而在兩稅合并改革當年,FDI的空間分布由東部向中部擴散的趨勢開始顯現。在隨后的幾年,東部FDI繼續保持的情況下,我國中西部地區FDI有明顯的擴散趨勢。到2012年,即整個過渡政策實施基本結束時,FDI空間分布區域更加廣泛。2014~2016年,FDI空間分布遍及的區域更加穩定。

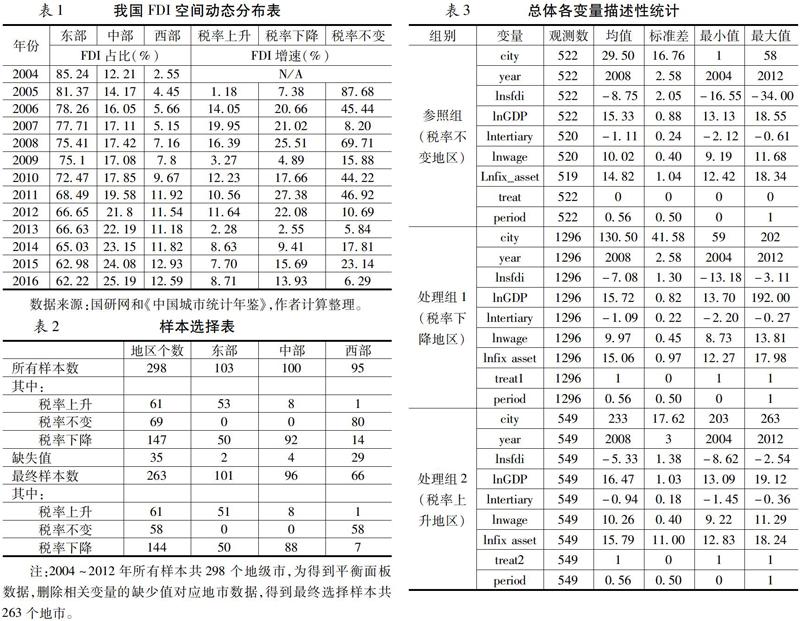

為了具體分析2006~2016年稅率變動改革與我國FDI空間分布變化情況,表1分別從東、中、西區域,以及稅率上升、不變、下降的區域兩部分呈現稅率變動對資本流動可能存在的影響。需要說明的是,2008年“兩稅合并”改革帶來我國各地稅率調整分為三個區域:稅率上升區、稅率不變區以及稅率下降區。其中,原享受15%優惠稅率的地區,在稅改后的5年內分別按照18%、20%、22%、24%和25%進行過渡調整,原享受24%優惠稅率的地區則直接調整到25%,我們把這兩類都歸為稅率上升組(區);企業所得稅稅率由稅改前的33%下降到稅改后25%的地區,歸為稅率下降組(區);剩下的屬特定地區或行業在稅改后仍保持原稅率不變的地區,歸為稅率不變組(區)。

根據表1,東、中、西三大區域的FDI占比從動態上看,東部地區新增FDI占比逐年下降,從2004年的85.24%下降到2016年的62.22%。相比之下,中部和西部地區的占比均呈現逐年上升的趨勢,分別從2004年的12.21%和2.55%上升到2016年的25.19%和12.59%。整體上看,三大區域FDI占比的動態變化較為平緩,無法直觀判斷各區域FDI與稅率變動之間的關系。對應的,從稅率變動區域的FDI增速上看,所有稅率變動區域的FDI增速在樣本期間都大于零,反映了我國各地區FDI都在增長,但從增速結構看,顯然稅率上升區的增速整體要低于稅率下降區和不變區。尤其在2008年,即“兩稅合并”改革年,稅率下降區和不變區的增速出現明顯加速(尤其是不變區),快于稅率上升區。

根據2006~2016年我國FDI空間分布的演變分析發現:我國FDI空間分布有從東部地區向中西部地區轉移的趨勢。在不同稅率調整的三個區域上,我國FDI空間分布呈現從稅率上升區向稅率下降區和不變區轉移的趨勢,FDI空間分布的變化趨勢極有可能由“兩稅合并”改革所導致。稅率上升的地區由于提高了投資成本,從而縮小了資本利潤空間,導致投資回報率下降,會對FDI產生驅離效應。同理,稅率下降區由于減小投資成本,提高了該地區的FDI區位優勢,從而會對FDI產生吸引效應。為此,我們提出待檢驗的研究假說是:在“兩稅合并”改革中,稅率變動顯著影響FDI空間分布,且稅率上升對FDI產生驅離效應,稅率下降會對FDI產生吸引效應。

三、實證分析

(一)模型設定

對于識別因果(處理)效應,較為常用的方法是采用準自然實驗手段,即確定處理組和對照組,觀察外生沖擊帶來的兩組結果的差異。本文采用雙重差分(DID)法考察稅率的變動對FDI空間分布的效應,將我國2008年的兩稅合并改革作為一項準自然實驗,將我國稅率上升區和下降區作為處理組,將稅率不變區作為對照組,并將所有樣本區域分為4組,分別為稅制改革前的處理組、稅制改革前的對照組、稅制改革后的處理組和稅制改革后的對照組,并通過treat和period兩個虛擬變量區別這4組子樣本,以此設定基準模型:

本文關注的是treatit×periodit該交互項的系數β3,即兩次差分后所得到的結果,它反映了政策實施的凈效應,代表處理組在事件期發生前后的差異減去參照組在事件發生期前后的差異,衡量2008 年“兩稅合并”改革稅率調整帶給處理組的增量效應。如果稅率下降組和的β3稅率顯著為正,而上升組的β3顯著為負,則可證實假說成立。

DID方法適用前提是處理組和對照組必須滿足共同趨勢假設,即改革前,稅率調整區域與稅率不變區域,其FDI當年新進流入量的變動趨勢隨時間變化并不存在系統性差異。但通常情況,該共同趨勢往往并不能自動滿足,我們需要借助于傾向得分匹配方法(Propensity Score Matching,即PSM)加以解決。PSM基本思想是在稅率不變的對照組中找到地區j,使得地區j與稅率調整的處理組中的地區i的可觀測變量盡可能匹配,即Xi≈Xj,當地區的個體特征對是否進行稅率調整的作用完全取決于可觀測的控制變量時,企業i與j進行稅率調整的概率接近,從而可以相互比較。匹配后樣本可以在一定程度上糾正DID中處理組在改革前不完全具備共同趨勢假設所導致的偏誤。

(二)變量測度與數據描述

1.變量測度

被解釋變量:外商直接投資規模。從現有的研究看,外商直接投資有兩種測度,一種采用絕對額,即i地在t年新增FDI數量,另一種是i地在t年新增FDI占全國新增FDI的比重。前者反映各地FDI每年的增量,后者反映各地FDI每年的增量程度。為更近似反映FDI增量在區域間的流動分布,本研究采用后者作為衡量FDI空間分布的替代指標。即采用i地在t年新增FDI占全國新增FDI的比重,為減少序列的波動,對變量數值取自然對數(lnsfdi)。

核心解釋變量:為考察稅率作為外生政策沖擊對FDI分布的影響,我們將時間(period)和改革(treat)的交互項treat×period作為核心解釋變量。

控制變量Xit:主要包括市場規模、勞動力成本與素質、交通便利程度和基礎投資環境、市場化水平。具體來講:市場規模用地區國民生產總值(萬元)的自然對數測度(lngdp),勞動力成本和素質,采用地區職工平均工資(元)的自然對數測度(lnwage),交通便利程度和基礎投資環境,采用固定資產投資額(萬元)的對數測度(lnfixasset),地區的市場化水平采用地區第三產業產值占GDP比重的自然對數測度(lntertiary)。

2.數據描述

本文待研究各變量的數據來自國研網統計數據庫的區域經濟數據板塊,共提取了2004~2012年298個地級城市的新增FDI、GDP、勞動力工資(wage)、固定資產投資額(fixasset)以及市場化水平(tertiary)五個變量的數據,其中少數缺漏值通過手工查閱《中國城市統計年鑒》進行補充。具體樣本數據篩選、分類與描述性統計見表2、表3。

在表3中,稅率不變組為對照組(treat=0),稅率下降組和稅率上升組分別作為處理組1和處理組2。被解釋變量lnsfdi在對照組(treat=0)的均值為-8.75,標準差為2.05,表明2004~2012年對照組間新增FDI占比變化差異較大。處理組1(treat=1)的均值為-7.08,標準差為1.30,處理組2(treat2=1)的均值為-5.33,標準差為1.38,表明2004~2012年處理組1和處理組2新增FDI規模占比顯著大于對照組,且地市之間差距小于對照組。

(三)回歸分析

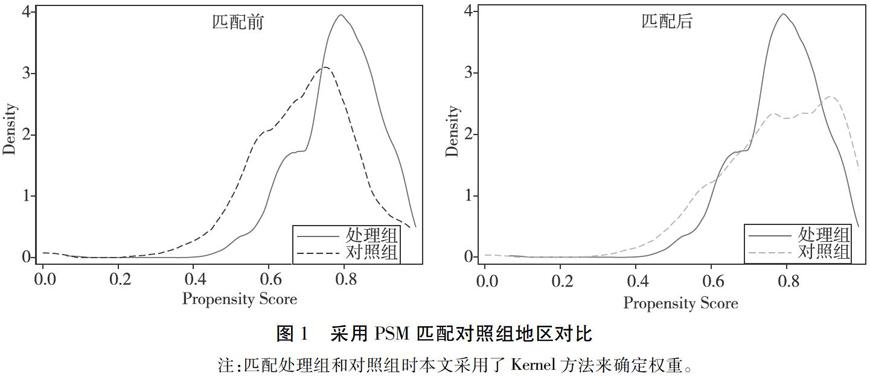

為獲得與處理組相匹配的對照組,我們依據可觀測變量選擇對照組,這些觀測的協變量包括了市場規模(lnGDP)、勞動力成本和素質(lnwage)、交通便利程度和基礎投資環境(lnfix_asset)和地區的第三產業發展水平(lntertiary),采用一對一精確匹配。從匹配得分的核密度圖可以看出,匹配前處理組(treat)和對照組(control)傾向得分分布較分散;而依據可觀測變量進行傾向得分匹配后,則處理組和參照組的傾向得分分布更為集中,并且更加趨于一致,具有更大的共同支持區域,因而跟匹配后的兩組觀測地區進行效應分析更準確,見圖1。

進而,我們采用PSM-DID對稅率調整與否對FDI空間分布影響的進行回歸,結果由Stata15匯報,具體結果見表4。

從表4回歸結果中可以看出,在分別采用OLS、工具變量回歸和PSM-DID模型進行分析發現,結果都顯示交互項treat×period顯著為負且結果穩健,表明兩稅合并改革(稅率變動)會顯著影響FDI空間分布。這種影響總體是驅逐的,即稅率調整會給FDI帶來不友好的影響。

為進一步分離稅率調整類型對FDI分布的影響,將稅率下降區和稅率上升區分別做處理組,即稅率下降區為處理組1,稅率上升區為處理組2,稅率不變區為對照組。為了得到與處理組1、處理組2相匹配的對照組,基于同上的協變量,采取一對一的匹配,得到較科學的對照組。采用PSM-DID對稅率調整與否對FDI空間分布影響的回歸分析結果見表5。

從PSM-DID回歸結果中可以看出,處理組1交互項treat×period系數為正數,且在10%水平上顯著,處理組2交互項treat×period系數為負數且在5%的水平上顯著,說明稅率調整類型對FDI空間分布有顯著影響,稅率上升會對驅逐FDI,稅率下降會吸引FDI,且稅率上升區對FDI規模的影響更為顯著。假說得以證實,即稅率調整影響FDI的空間分布。稅率上升的地區由于提高了投資成本,從而縮小了資本利潤空間,導致投資回報率下降,會對FDI產生驅離效應;而稅率下降區由于減小投資成本,提高了該地區的FDI區位優勢,從而會對FDI具有吸引效應。同時也說明稅率調整對FDI空間分布的影響程度超過了投資持續性等因素的影響程度。

(四)穩健性檢驗

1.平行趨勢檢驗。在使用雙重差分方法進行效應評估時,只有在處理組和參照組滿足平行假設時,Treat和period的交互項才是處理效應。因此,為檢驗以上實證結果的穩健一致性,我們需要對兩組的平行趨勢進行檢驗,通常,平行性假定的檢驗可以通過回歸分析或者繪圖的方式進行。圖2和圖3分別給出了稅率上升組和稅率下降組和對照組的對比圖,稅率調整組(處理組)與稅率不變地區(參照組)在2008年“兩稅合并”改革之前FDI的增量規模變動趨勢基本相似。而在2008年之后,相對于參照組,稅率上升組出現了FDI增量下降的趨勢,而與之對應的,稅率下降組的FDI增量呈現上升的趨勢。

2.安慰劑檢驗。DID法通過加入對照組,在模型設定中可以減少控制變量,而本文在基準回歸中還控制了雙向固定效應以克服內生性問題。然而,某些非觀測因素的可能存在,比如隨著稅率變動或地區特征等因素,導致估計誤差。 對此,第(4)列進一步控制了地區和時間固定效應,發現估計結果依然穩健。即使如此,仍然需要考慮不可觀測因素的影響,為解決該問題,本文的安慰劑檢驗思路如下:

模型1中的交互項treat×period的系數β3的系數估計值為:

上式中,z表示控制變量之和, 如果 γ=0, 則非觀測因素不會干擾估計結果,β^是無偏的。 但是困難在于并不能對γ是否為零進行直接檢驗,對此如果能用某個變量替代 treati×periodt ,并 且重要的是該變量在理論上對結果變量不會產生真實影響(即β=0),在此前提下如果再估計出β^值為零,則能反推 γ=0。 為此本文讓稅率變動政策對特定地市的沖擊變得隨機(由計算機生成), 再使這個隨機過程重復 1000 次, 這樣的隨機處理能夠保證稅率變動不會對相應FDI空間分布產生影響,即βrandom=0,在這種情況下,同時還能估計出β^random=0的均值。圖 4呈現所估計出的 1000 個β^random=0 的分布。 通過隨機處理后得出的估計系數 β^random 均值為0.008(t值為0.95)且不顯著。從圖4還可以進一步發現1000次隨機過程中β^random=0 基本分布在0的附近,可以反推出 γ=0,從而證明非觀測因素特征對估計結果產生影響甚微,保證我們前面的估計結果是穩定和可靠的。

四、研究結論與政策建議

本文基于我國“兩稅合并”改革的準自然實驗,將稅率不變的地市作為對照組,稅率變動地市作為處理組,且進一步對處理組分為稅率直接上升組和過渡上升組,采用PSM-DID方法回歸分析了企業所得稅稅率的調整對FDI空間分布的效應。結果發現,稅率調整顯著影響了FDI的空間分布,稅率上升會對FDI產生驅離效應,而稅率下降會對FDI產生吸引效應。此外,稅率過渡性調整有助于緩解驅離效應。同時,基礎投資環境和勞動力成本也顯著影響FDI空間分布。本文的研究結論帶來的政策啟示至少包括以下兩點:

其一,應充分利用稅收政策引導資本地區間均衡合理分布。資本在我國各地的分布并不均衡,這不利于區域均衡協調發展,應充分利用稅收政策工具,引導資本向中西部和落后地區流動。我國現行企業所得稅法淡化區域優惠,突出產業優惠有其合理性,但也要認識到,我國地域廣闊,各地在地理環境、歷史人文、基礎設施等方面存在較大差距,單純依靠市場機制來配置資源有很大的局限性。政府利用稅收手段,尤其利用差別化稅收優惠手段,改變實際稅率的方式,將有助于引導資本由資本充裕地流向資本匱乏地。

其二,要完善基礎設施建設,改善地方營商環境。現代意義上的基礎設施包括硬環境和軟環境,前者更多地體現在鐵路、公路、機場、市政建設等,這些設施對于資本流動、減少資本流通成本固然重要,但軟環境,如對外來資本的態度、政府行政效率、勞動力素質等都是資本選址必須考慮的因素。因此,對于亟須引進外資的地區而言,不僅僅靠出臺各種優惠政策,更重要的是扎實做好本地硬環境和軟環境兩方面的建設,只有“筑好巢”才能“引來鳳”。

參考文獻:

[1]Barro,R. J.,Mankiw,N.G.,& Sala-I-Martin,X..Capital Mobility in Neoclassical Models of Growth. American Economic Review,1995,85(1):103~115.

[2]孫俊.中國FDI地點選擇的因素分析[J].經濟學(季刊),2002(2):687~698.

[3]王永欽,杜巨瀾,王凱.中國對外直接投資區位選擇的決定因素:制度、稅負和資源稟賦[J].經濟研究,2014,49(12):126~142.

[4]Barlow,E. R.,Wender,I. T..Foreign Investment and Taxation[J]. Harvard Law Review,1956,69(5):972~984.

[5]Aharoni,Y..The Foreign Investment Decision Process[J]. International Executive,1966, 8(4):13~14.

[6]魯明泓.外國直接投資區域分布與中國投資環境評估[J].經濟研究,1997(12):38~45.

[7]黃肖琦,柴敏.新經濟地理學視角下的FDI區位選擇——基于中國省際面板數據的實證分析[J].管理世界,2006(10):7~13;26;171.

[8]田素華,楊燁超.FDI進入中國區位變動的決定因素:基于D-G模型的經驗研究[J].世界經濟,2012(11):59~87.

[9] Sun,Q.,Tong,W.,& Yu,Q. Determinants of Foreign Direct Investment Across China[J]. Journal of International Money and Finance,2002,21(1):79~113.

[10]Blomstrm,M.,Kokko,A.,& Mucchielli,J. L..The Economics of Foreign Direct Investment Incentives[J]. Heidelberg and New York,2003: 37~56.

[11]劉榮添,林峰.我國東、中、西部外商直接投資(FDI)區位差異因素的Panel Data分析[J].數量經濟技術經濟研究,2005(7):25~34.

[12]孫浦陽,韓帥,靳舒晶.產業集聚對外商直接投資的影響分析——基于服務業與制造業的比較研究[J].數量經濟技術經濟研究,2012,29(9):40~57.

[13]Wheeler,D.,Mody,A..International Investment Location Decisions: The Case of U.S. Firms [J]. Journal of International Economics,1992,33(1~2):57~76.

[14]魏后凱,賀燦飛,王新.外商在華直接投資動機與區位因素分析——對秦皇島市外商直接投資的實證研究[J].經濟研究,2001(2):67~76;94.

[15]Buettner,T.,Ruf,M..Tax Incentives and the location of FDI:Evidence from a Panel of German multinationals[J]. International Tax Public Finance,2007,14(2):151~164.

[16]Hartman,D.G..Tax Policy and Foreign Direct Investment in the United States[J]. National Tax Journal,1984(4):475~487.

[17]Swenson,D.L..The Impact of U.S. Tax Reform on Foreign Direct Investment in the United States[J]. Journal of Public Economics,1994,54(2):243~266.

[18]Devereux,M.P.,Griffith,R..Taxes and the Location of Production:Evidence from a Panel of US Multinationals[J]. Journal of Public Economics,1998,68(3):335.

[19]馬拴友.稅收優惠與投資的實證分析——兼論促進我國投資的稅收政策選擇[J].稅務研究,2001(10):39~44.

[20]樊麗明.中國外商投資企業稅收政策的評價與完善[J].經濟學(季刊),2001(10):39~44.

[21]夏杰長,李朱.稅收激勵與FDI:理論分析與中國經驗的檢驗[J].涉外稅務,2004(9):50~54.

[22]苑新麗,王春雷,朱曉波.新《企業所得稅法》對外商直接投資規模的影響[J].稅務研究,2008(2):31~35.

[23]林穎.稅負差異對地區資本流入的影響[J].稅務研究,2010(6):24~27.

[24]楊振兵,張誠.兩稅合并后外資對本土市場的依賴下降了嗎?——來自中國工業部門的證據[J].世界經濟研究,2015(8):68~78;128.

[25]田素華,王璇.FDI雙向流動和凈流動影響因素研究——基于全球58個經濟體的實證分析[J].世界經濟研究,2017(7):40~53;135~136.

[26]李永友.所得課稅對FDI影響的時間動態效應與彈性估計——基于跨省經驗數據的實證分析[J].管理世界,2007(2):17~26.

[27]張先鋒,盧丹,張燕.稅收優惠、社會性支出與外商直接投資——基于省際面板數據聯立方程模型的研究[J].經濟經緯,2013(5):53~58.

[28]付文林,耿強.稅收競爭、經濟集聚與地區投資行為[J].經濟學(季刊),2011,10(4):1329~1348.

[29]王鳳榮,苗妙.稅收競爭、區域環境與資本跨區流動——基于企業異地并購視角的實證研究[J].經濟研究,2015,50(2):16~30.

[30]胡志勇,周俊琪,傅俏.地市級政府稅收競爭與資本流動——基于福建省九個地市經濟數據的研究[J].稅務研究,2013(12):77~80.

[31]許敬軒,王小龍,何振.多維績效考核、中國式政府競爭與地方稅收征管[J].經濟研究,2019,54(4):33~48.

[32]安體富,王海勇.論內外兩套企業所得稅制的合并[J].稅務研究,2005(3):45~52.

[33]沈小燕,王躍堂,楊志進.企業所得稅改革對外商直接投資區位選擇的影響——來自地級城市的經驗數據[J].當代財經,2011(12):81~93.

[34]楊振兵,張誠.兩稅合并后外資對本土市場的依賴下降了嗎?——來自中國工業部門的證據[J].世界經濟研究,2015(8):68~78.

責任編輯:吳錦丹

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:02

金橋(2019年10期)2019-08-13 07:15:20

中國外匯(2019年7期)2019-07-13 05:45:00

領導決策信息(2017年16期)2017-06-21 10:31:57

領導決策信息(2017年14期)2017-06-21 10:11:05

領導決策信息(2017年13期)2017-06-21 10:10:39

領導決策信息(2017年17期)2017-06-21 09:51:19

領導決策信息(2017年12期)2017-05-17 04:49:15

領導決策信息(2017年10期)2017-05-17 04:49:01

領導決策信息(2017年9期)2017-05-04 04:04:50