商業(yè)銀行金融創(chuàng)新監(jiān)管演化博弈及仿真研究

2021-03-08 09:41:28祝四朋夏敏王愛(ài)銀王睿

軟件工程 2021年1期

祝四朋 夏敏 王愛(ài)銀 王睿

摘? 要:從社會(huì)福利的角度出發(fā),綜合考慮商業(yè)銀行金融創(chuàng)新平臺(tái)、金融監(jiān)管機(jī)構(gòu)之間不同策略選擇下各自的收益情況,通過(guò)建立兩方演化博弈模型分析了二者之間的策略演進(jìn)關(guān)系,并得出穩(wěn)定解存在的充分條件。在此基礎(chǔ)上,構(gòu)建以商業(yè)銀行金融創(chuàng)新平臺(tái)、金融監(jiān)管機(jī)構(gòu)、用戶為主體的三方演化博弈模型,利用復(fù)制動(dòng)態(tài)方程的演化機(jī)理,對(duì)該模型進(jìn)行了求解和穩(wěn)定性分析,并進(jìn)行數(shù)值仿真模擬。結(jié)果表明,此三方演化博弈有兩個(gè)穩(wěn)定解,某一因素的變動(dòng)都會(huì)對(duì)最終的結(jié)果產(chǎn)生影響,在其他條件不變的情況下,當(dāng)用戶的風(fēng)險(xiǎn)成本小于社會(huì)收益時(shí),用戶會(huì)更傾向于選擇使用平臺(tái);當(dāng)罰款金額越高時(shí),金融創(chuàng)新平臺(tái)選擇合規(guī)操作的概率也越大。

關(guān)鍵詞:社會(huì)福利;金融創(chuàng)新;監(jiān)管策略;數(shù)值仿真

中圖分類(lèi)號(hào):TP399? ? ?文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):2096-1472(2021)-01-42-05

Abstract: This paper proposes to establish a two-party evolutionary game model to analyze the strategic evolution relationship between the two, and then, sufficient conditions for the existence of stable solutions are obtained. This model is proposed from the perspective of social welfare, and comprehensively considers the respective income from commercial banks' financial innovation platforms and financial regulatory agencies. On this basis, a tripartite evolutionary game model is constructed with commercial bank financial innovation platforms, financial regulatory agencies, and users as the main body. Using the evolution mechanism of copying dynamic equations, the model is solved and analyzed for stability, and numerical simulation is performed. Results show that there are two stable solutions to this tripartite evolutionary game, and change of a certain factor will affect the final result. With other conditions remaining unchanged, when user's risk cost is less than the social benefit, users will be more inclined to use platforms; the higher the fine, the greater the probability that the financial innovation platform will choose compliance operations.

Keywords: social welfare; financial innovation; regulatory strategy; numerical simulation

1? ?引言(Introduction)

近年來(lái),互聯(lián)網(wǎng)的普遍使用促進(jìn)了金融機(jī)構(gòu)的互聯(lián)網(wǎng)化。商業(yè)銀行為求發(fā)展,開(kāi)展了基于互聯(lián)網(wǎng)媒介的金融創(chuàng)新業(yè)務(wù),這些創(chuàng)新業(yè)務(wù)可看作新型的網(wǎng)絡(luò)平臺(tái)業(yè)務(wù),與傳統(tǒng)的商業(yè)銀行融資模式并不相同[1]。從供給端來(lái)考慮,新興技術(shù)的發(fā)展也在對(duì)金融業(yè)產(chǎn)生一定的影響,使之不斷地呈現(xiàn)出新業(yè)態(tài)[2]。我國(guó)的金融監(jiān)管制度一直在不斷地完善,但風(fēng)險(xiǎn)依舊存在[3]。

劉偉等人認(rèn)為,在某種固定的懲罰機(jī)制下,互聯(lián)網(wǎng)金融平臺(tái)在與監(jiān)管機(jī)構(gòu)的長(zhǎng)期博弈過(guò)程中出現(xiàn)周期性的模式[4]。葉建清等人深層次挖掘目前的風(fēng)險(xiǎn)管理不足,構(gòu)建了全面的風(fēng)險(xiǎn)管理框架[5]。杜楊通過(guò)建立創(chuàng)新路徑與監(jiān)管的演化博弈模型,分析出了二者之間的博弈互動(dòng)機(jī)制[6]。鄒靜采用主成分分析法對(duì)商業(yè)銀行系統(tǒng)性風(fēng)險(xiǎn)進(jìn)行測(cè)算,研究了互聯(lián)網(wǎng)金融對(duì)商業(yè)銀行系統(tǒng)性風(fēng)險(xiǎn)的影響,認(rèn)為該影響有期限結(jié)構(gòu)效應(yīng)[7]。王濤認(rèn)為對(duì)金融創(chuàng)新平臺(tái)的監(jiān)管是確保金融規(guī)范發(fā)展的必然條件[8]。綜合國(guó)內(nèi)外的研究[9],本文引入博弈的第三方參與主體用戶,構(gòu)建三方演化博弈模型,進(jìn)行了穩(wěn)定性分析和數(shù)值仿真模擬,詳細(xì)論述了各個(gè)參數(shù)對(duì)策略選擇的影響。

2? 商業(yè)銀行金融創(chuàng)新平臺(tái)與金融監(jiān)管機(jī)構(gòu)的完全信息演化博弈(The evolutionary game of complete information between commercial banks' financial innovation platform and financial regulators)

2.1? ?模型的假設(shè)

(1)博弈的雙方都是有限理性的。

(2)策略選擇:商業(yè)銀行金融創(chuàng)新平臺(tái)可選擇的策略是“合規(guī)”和“違規(guī)”;金融監(jiān)管機(jī)構(gòu)作為這些創(chuàng)新平臺(tái)的監(jiān)管者,它可選擇的策略是“寬松監(jiān)管”和“嚴(yán)格監(jiān)管”。

(3)假定金融監(jiān)管機(jī)構(gòu)只要選擇嚴(yán)格監(jiān)管,就可以檢查出商業(yè)銀行金融創(chuàng)新平臺(tái)的違規(guī)行為,金融創(chuàng)新平臺(tái)也知道,只要監(jiān)管機(jī)構(gòu)嚴(yán)格監(jiān)管就可查出自身的違規(guī)行為。

(4)假設(shè)商業(yè)銀行金融創(chuàng)新平臺(tái)選擇“合規(guī)”策略時(shí),金融創(chuàng)新平臺(tái)產(chǎn)生正的社會(huì)效應(yīng),平臺(tái)的社會(huì)收益為s1,監(jiān)管機(jī)構(gòu)的社會(huì)收益為s2。如果金融創(chuàng)新平臺(tái)有違規(guī)行為,產(chǎn)生負(fù)的社會(huì)效應(yīng),平臺(tái)的社會(huì)收益為s3,監(jiān)管機(jī)構(gòu)的社會(huì)收益為s4。商業(yè)銀行金融創(chuàng)新平臺(tái)的違規(guī)行為會(huì)獲得一定超額利潤(rùn)R,若監(jiān)管機(jī)構(gòu)檢查出了金融創(chuàng)新平臺(tái)的違規(guī)行為,罰款為F。若金融監(jiān)管機(jī)構(gòu)選擇監(jiān)管,嚴(yán)格監(jiān)管成本為C11,寬松監(jiān)管成本為C12。假設(shè):s2>s1>s3>s4。

2.2? ?兩方演化博弈模型

在張萍和張相文的金融創(chuàng)新與金融監(jiān)管靜態(tài)博弈模型[10]基礎(chǔ)上,不是考慮一個(gè)商業(yè)銀行金融創(chuàng)新平臺(tái)與一個(gè)金融監(jiān)管機(jī)構(gòu)一次性博弈,而是研究由許多監(jiān)管機(jī)構(gòu)與許多商業(yè)銀行金融創(chuàng)新平臺(tái)組成的大規(guī)模網(wǎng)絡(luò)中,兩個(gè)群體之間的博弈,研究這個(gè)網(wǎng)絡(luò)的演化博弈。令ESS表示演化穩(wěn)定解,得出如下結(jié)果。

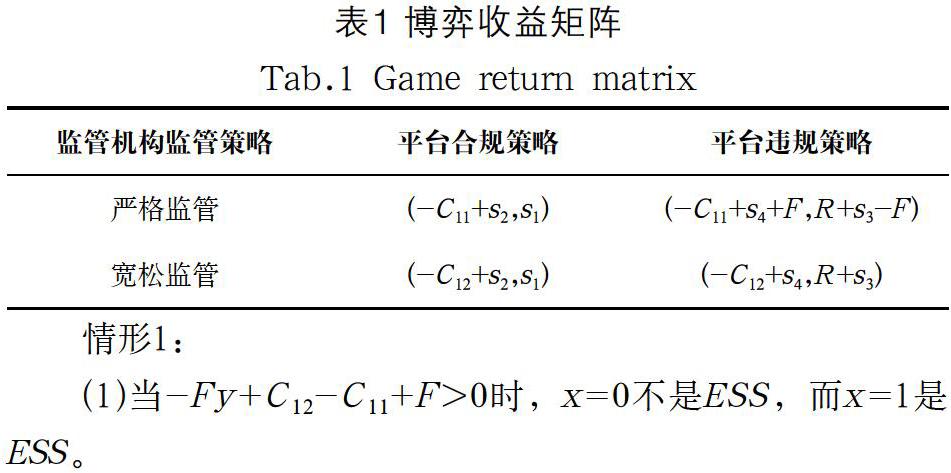

定理1:在商業(yè)銀行金融創(chuàng)新平臺(tái)與金融監(jiān)管機(jī)構(gòu)的大規(guī)模網(wǎng)絡(luò)中,假設(shè)監(jiān)管機(jī)構(gòu)采取嚴(yán)監(jiān)格管的概率為x,金融創(chuàng)新平臺(tái)采取合規(guī)行為的概率為y,雙方博弈的收益矩陣如表1所示。

根據(jù)上述分析可以看出,x*=1,y*=0和x*=0,y*=1為該兩方演化博弈的兩對(duì)穩(wěn)定策略。初始情況落在不同的區(qū)域時(shí),監(jiān)管機(jī)構(gòu)與互聯(lián)網(wǎng)金融平臺(tái)會(huì)分別對(duì)應(yīng)不同的策略選擇。最終博弈雙方所選擇的策略的可能性大小與監(jiān)管機(jī)構(gòu)對(duì)商業(yè)銀行金融創(chuàng)新平臺(tái)的懲罰力度大小、寬松監(jiān)管成本、嚴(yán)格監(jiān)管成本、社會(huì)效益、超額收益等都有著密切的關(guān)系。具體收斂情況與穩(wěn)定性如圖1所示。

3? 商業(yè)銀行金融創(chuàng)新平臺(tái)、金融監(jiān)管機(jī)構(gòu)和用戶的三方博弈模型(A tripartite game model of financial innovation platform, financial regulators and users of commercial banks)

3.1? ?參與博弈主體的界定

商業(yè)銀行金融創(chuàng)新平臺(tái)作為金融業(yè)一個(gè)特殊的存在體,也是金融監(jiān)管機(jī)構(gòu)更加要密切關(guān)注且謹(jǐn)慎監(jiān)管[11]的,從而保證其既能正常運(yùn)行,又不會(huì)阻擋其發(fā)展的腳步。使用某一金融創(chuàng)新平臺(tái)的用戶在該博弈中起著至關(guān)重要的作用,如果用戶不再使用金融創(chuàng)新平臺(tái),那該博弈便沒(méi)有任何意義。因此,本文加入了用戶這一博弈主體,用戶會(huì)考慮在使用某一金融創(chuàng)新平臺(tái)時(shí)自身所獲得的利益以及所要承擔(dān)的風(fēng)險(xiǎn),并且知道在使用過(guò)程中雖然節(jié)省了一定的時(shí)間成本為自身提供了便利,但同時(shí)也承擔(dān)一些不確定的風(fēng)險(xiǎn)。

3.2? ?模型的假設(shè)

(1)參與博弈的主體都是有限理性的。

(2)金融創(chuàng)新平臺(tái)P可選擇的策略是“合規(guī)”和“違規(guī)”;用戶W可選擇的策略是“使用平臺(tái)”和“不使用平臺(tái)”;金融監(jiān)管機(jī)構(gòu)O可選擇的策略是“嚴(yán)格監(jiān)管”和“寬松監(jiān)管”。假設(shè)金融創(chuàng)新平臺(tái)選擇“合規(guī)”策略的概率為n;監(jiān)管機(jī)構(gòu)選擇“嚴(yán)格監(jiān)管”策略的概率為m;用戶選擇“使用平臺(tái)”策略的概率為q。

(3)博弈參與主體的損益情況。從社會(huì)福利的角度來(lái)考慮,當(dāng)商業(yè)銀行金融創(chuàng)新平臺(tái)采取合規(guī)行為時(shí),可得社會(huì)收益s1,金融監(jiān)管機(jī)構(gòu)和用戶各得社會(huì)收益s2和s3;當(dāng)金融創(chuàng)新平臺(tái)采取違規(guī)行為時(shí),可得社會(huì)收益s4和超額收益R,監(jiān)管機(jī)構(gòu)與用戶各得社會(huì)收益s5和s6。監(jiān)管機(jī)構(gòu)采取嚴(yán)格監(jiān)管,必能查出金融創(chuàng)新平臺(tái)違規(guī)行為,罰款為F,嚴(yán)格監(jiān)管成本為C11;寬松監(jiān)管查不出平臺(tái)違規(guī)行為,其監(jiān)管成本為C12。用戶若不使用該平臺(tái)沒(méi)有任何收益,但金融創(chuàng)新平臺(tái)產(chǎn)生額外損失L;若選擇使用,風(fēng)險(xiǎn)成本C2。假設(shè):s3>s2>s1>s4>s6>s5,C11≥C12。

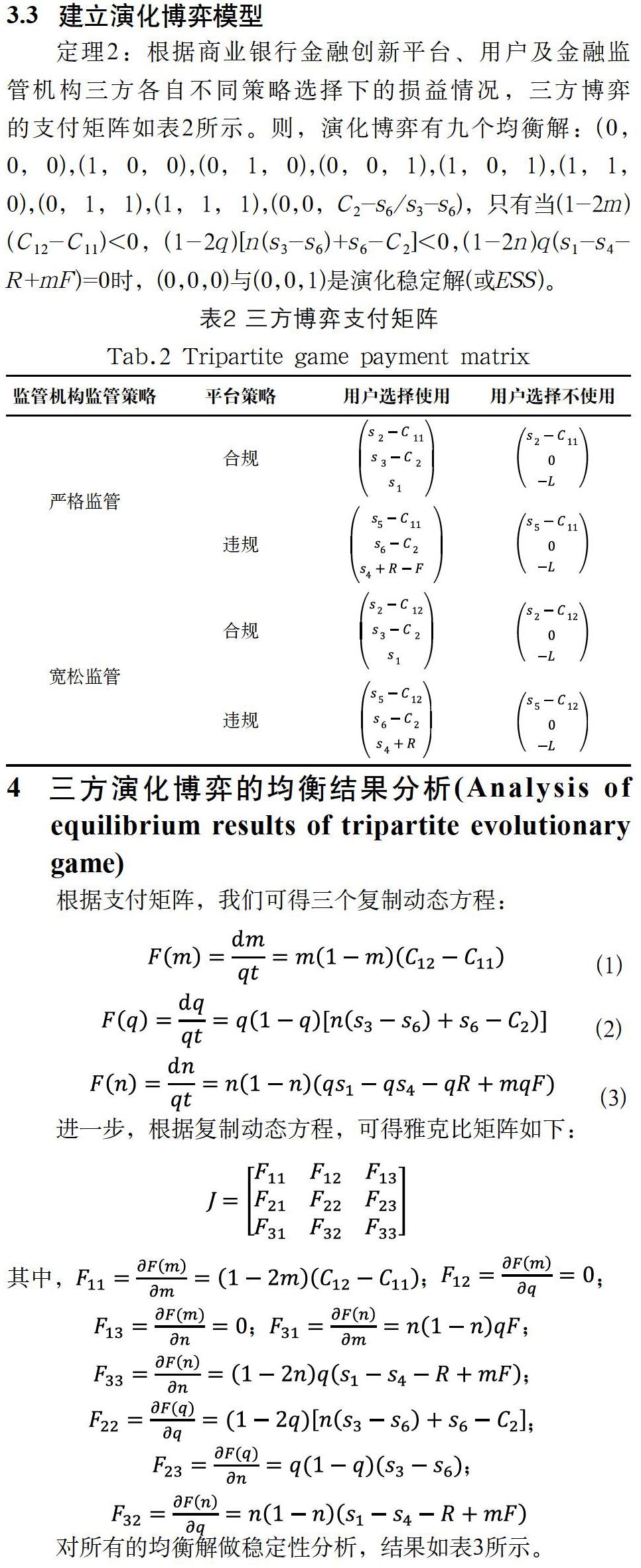

3.3? ?建立演化博弈模型

定理2:根據(jù)商業(yè)銀行金融創(chuàng)新平臺(tái)、用戶及金融監(jiān)管機(jī)構(gòu)三方各自不同策略選擇下的損益情況,三方博弈的支付矩陣如表2所示。則,演化博弈有九個(gè)均衡解:(0, 0, 0),(1, 0, 0),(0, 1, 0),(0, 0, 1),(1, 0, 1),(1, 1, 0),(0, 1, 1),(1, 1, 1),(0,0,C2-s6/s3-s6),只有當(dāng)(1-2m)(C12-C11)<0,(1-2q)[n(s3-s6)+s6-C2]<0,(1-2n)q(s1-s4-R+mF)=0時(shí),(0,0,0)與(0,0,1)是演化穩(wěn)定解(或ESS)。

4? 三方演化博弈的均衡結(jié)果分析(Analysis of equilibrium results of tripartite evolutionary game)

根據(jù)支付矩陣,我們可得三個(gè)復(fù)制動(dòng)態(tài)方程:

對(duì)所有的均衡解做穩(wěn)定性分析,結(jié)果如表3所示。

當(dāng)雅克比行列式Det(J)嚴(yán)格大于零,且跡Tr(J)嚴(yán)格小于零時(shí),該均衡點(diǎn)為整個(gè)演化博弈進(jìn)程中的穩(wěn)定點(diǎn)[12],從表3的分析中可知,此三方演化博弈有兩個(gè)穩(wěn)定點(diǎn)。根據(jù)上文的模型求解及穩(wěn)定性分析可以知道,平臺(tái)以及用戶和監(jiān)管機(jī)構(gòu)各方主體的策略選擇最終會(huì)穩(wěn)定到一個(gè)什么狀態(tài),與許多因素都相關(guān),某一個(gè)因素的變動(dòng)都有可能引起整體的變化。比如當(dāng)互聯(lián)網(wǎng)金融平臺(tái)采取合規(guī)策略時(shí),自身的社會(huì)收益s1、用戶的社會(huì)收益s3;當(dāng)互聯(lián)網(wǎng)金融平臺(tái)采取違規(guī)行為時(shí),自身的社會(huì)收益s4和超額收益R、用戶的社會(huì)收益s6,以及對(duì)互聯(lián)網(wǎng)金融平臺(tái)的違規(guī)行為的罰款F、嚴(yán)格監(jiān)管成本C11、寬松監(jiān)管成本C12、用戶選擇使用平臺(tái)付出的風(fēng)險(xiǎn)成本C2等因素,都會(huì)影響演化博弈的均衡情況。

具體分析如下:

(1)當(dāng)商業(yè)銀行金融創(chuàng)新平臺(tái)采取違規(guī)行為,且用戶社會(huì)收益s6大于用戶選擇使用平臺(tái)所付出的風(fēng)險(xiǎn)成本C2時(shí),即F22=(1-2q)[n(s3-s6)+s6-C2]>0,均衡解(0,0,0)為鞍點(diǎn);當(dāng)用戶所獲得的社會(huì)收益s6小于用戶選擇使用平臺(tái)所付出的風(fēng)險(xiǎn)成本C2時(shí),均衡解(0,0,0)為ESS,此時(shí)的策略選擇是監(jiān)管機(jī)構(gòu)選擇寬松監(jiān)管,金融創(chuàng)新平臺(tái)則會(huì)選擇違規(guī),導(dǎo)致用戶最終選擇不使用金融創(chuàng)新平臺(tái)。同樣的,均衡解(1,0,0)在s6>C2時(shí),為不穩(wěn)定點(diǎn),在s6 (2)當(dāng)商業(yè)銀行金融創(chuàng)新平臺(tái)采取合規(guī)行為,且用戶的社會(huì)收益s3小于用戶選擇使用平臺(tái)所付出的風(fēng)險(xiǎn)成本C2時(shí),均衡解(0,0,1)為ESS,反之為鞍點(diǎn)。在該點(diǎn)處的策略情況,監(jiān)管機(jī)構(gòu)“寬松監(jiān)管”,金融創(chuàng)新平臺(tái)合規(guī)操作,但由于在此情形下用戶的收益s3是恒小于所付出的風(fēng)險(xiǎn)成本C2的,因此無(wú)論如何用戶都會(huì)選擇不使用平臺(tái)。在此條件下,均衡解(1,0,1)為鞍點(diǎn),反之則為不穩(wěn)定點(diǎn)。 (3)當(dāng)商業(yè)銀行金融創(chuàng)新平臺(tái)合規(guī)操作時(shí),且自身的社會(huì)收益與違規(guī)操作時(shí)自身的社會(huì)收益之差小于違規(guī)操作時(shí)獲得的額外收益與發(fā)現(xiàn)違規(guī)操作時(shí)的罰款之差時(shí),即s1-s4 5? ?數(shù)值仿真模擬(Numerical simulation) 根據(jù)上文模型中所給定的假設(shè)條件,對(duì)模型各個(gè)變量參數(shù)進(jìn)行如表4所示的初始值及范圍的設(shè)定,并將下列參數(shù)的初始值帶入三方演化博弈復(fù)制動(dòng)態(tài)方程中,使用MATLAB軟件進(jìn)行數(shù)值仿真模擬分析。 (1)商業(yè)銀行金融創(chuàng)新平臺(tái)違規(guī)操作所獲超額收益R對(duì)平臺(tái)策略選擇的影響。 在社會(huì)收益、懲罰金額、監(jiān)管成本以及用戶使用平臺(tái)所承擔(dān)風(fēng)險(xiǎn)成本都不變的情況下,即F=100、s1=60、s4=50、C11=60、C12=50、C2=30固定不變,當(dāng)超額收益分別為R=30、R=100、R=200時(shí),進(jìn)行數(shù)值仿真分析,商業(yè)銀行金融創(chuàng)新平臺(tái)可得如圖2所示的仿真結(jié)果圖。當(dāng)金融創(chuàng)新平臺(tái)違規(guī)所獲得的超額收益越大時(shí),平臺(tái)在違規(guī)操作時(shí)所獲得的總收益相較于合規(guī)操作時(shí)更大,此時(shí)平臺(tái)就會(huì)更加趨向于選擇違規(guī)操作。當(dāng)超額收益大到一定程度時(shí),面對(duì)更大的利益誘惑,平臺(tái)的策略選擇最終就會(huì)趨于違規(guī)操作。從商業(yè)銀行的角度來(lái)考慮,對(duì)利潤(rùn)最大化的追求是金融創(chuàng)新的根本動(dòng)力,為使銀行業(yè)的資產(chǎn)規(guī)模增速保持在8%左右,凈利潤(rùn)保持在6%左右[13],夯實(shí)銀行業(yè)資產(chǎn)規(guī)模增長(zhǎng)的基礎(chǔ),商業(yè)銀行應(yīng)不斷地創(chuàng)新各項(xiàng)業(yè)務(wù)的發(fā)展,推動(dòng)銀行中間業(yè)務(wù)收入的增加,所以當(dāng)商業(yè)銀行面對(duì)大額的超額收益時(shí),便會(huì)更傾向于選擇自己的最優(yōu)策略違規(guī)操作。 (2)懲罰金額大小F對(duì)商業(yè)銀行金融創(chuàng)新平臺(tái)策略選擇的影響。 在社會(huì)收益、超額收益、監(jiān)管成本以及用戶使用平臺(tái)所承擔(dān)風(fēng)險(xiǎn)成本都不改變的情況下,即R=30、s1=60、s4=50、C11=60、C12=50、C2=30固定不變,當(dāng)超額收益分別為F=30、F=130、F=200時(shí),進(jìn)行數(shù)值仿真分析,商業(yè)銀行金融創(chuàng)新平臺(tái)可得如圖3所示的仿真結(jié)果圖。當(dāng)金融創(chuàng)新平臺(tái)違規(guī)被監(jiān)管機(jī)構(gòu)發(fā)現(xiàn)進(jìn)行懲罰金額越大時(shí),那么平臺(tái)在違規(guī)操作時(shí)所獲得的總收益相較于合規(guī)操作時(shí)就更小,此時(shí)平臺(tái)就會(huì)趨向于選擇合規(guī)操作。懲罰金額越大,收斂于合規(guī)操作的速度就越快。2019年以來(lái),在一系列監(jiān)管政策的引導(dǎo)和支持下,金融業(yè)為經(jīng)濟(jì)高質(zhì)量發(fā)展提供了有力支撐。2021年1月至11月,我國(guó)社會(huì)融資規(guī)模增量累計(jì)為21.23萬(wàn)億元,比上年同期多3.43萬(wàn)億元。同時(shí),銀保監(jiān)會(huì)也表示,強(qiáng)化風(fēng)險(xiǎn)意識(shí),提高監(jiān)管力度,加大懲罰力度。對(duì)銀行創(chuàng)新業(yè)務(wù)進(jìn)行一致性、穿透式、全覆蓋監(jiān)管,堅(jiān)決清理整頓各類(lèi)假創(chuàng)新、偽創(chuàng)新至關(guān)重要[14]。所以,監(jiān)管機(jī)構(gòu)監(jiān)管體系越完善,懲罰力度越大,那么,商業(yè)銀行金融創(chuàng)新平臺(tái)就會(huì)趨于選擇合規(guī)創(chuàng)新。 (3)嚴(yán)格監(jiān)管成本大小C11對(duì)監(jiān)管機(jī)構(gòu)策略選擇的影響。 在社會(huì)收益、超額收益、懲罰力度以及用戶使用平臺(tái)所承擔(dān)風(fēng)險(xiǎn)成本都不改變的情況下,即R=30、s1=60、s4=50、F=100、C12=50、C2=30固定不變,當(dāng)嚴(yán)格監(jiān)管成本分別為C11=60、C11=100、C11=200時(shí),進(jìn)行數(shù)值仿真分析,可得如圖4所示的仿真圖。當(dāng)監(jiān)管機(jī)構(gòu)選擇嚴(yán)格監(jiān)管成本越大時(shí),那么監(jiān)管機(jī)構(gòu)采取嚴(yán)格監(jiān)管的收益情況就會(huì)隨之下降,導(dǎo)致監(jiān)管機(jī)構(gòu)選擇嚴(yán)格監(jiān)管的概率越來(lái)越小,所以當(dāng)嚴(yán)格監(jiān)管成本越大,監(jiān)管機(jī)構(gòu)越傾向于選擇寬松監(jiān)管。因?yàn)榻鹑诒O(jiān)管機(jī)構(gòu)選擇嚴(yán)格監(jiān)管時(shí),所需要投入的人力、物力、財(cái)力等都隨之增加,也需要投放更多的高端技術(shù)和設(shè)備,相比較而言寬松監(jiān)管的監(jiān)管成本更小,所以監(jiān)管機(jī)構(gòu)才會(huì)選擇寬松監(jiān)管。當(dāng)嚴(yán)格監(jiān)管與寬松監(jiān)管的成本相差越來(lái)越大時(shí),監(jiān)管機(jī)構(gòu)愿意選擇嚴(yán)格監(jiān)管的可能性就越小。 (4)用戶使用平臺(tái)承擔(dān)的風(fēng)險(xiǎn)成本大小C2對(duì)用戶策略選擇的影響。 在社會(huì)收益、超額收益、懲罰力度及監(jiān)管成本都保持不變的情況下,即R=30、s1=60、s4=50、F=100、C12=50、C11=60固定保持不變,在風(fēng)險(xiǎn)成本分別為C2=30、C2=130、C2=200時(shí)進(jìn)行數(shù)值仿真分析,可得到如圖5所示的仿真圖。當(dāng)風(fēng)險(xiǎn)成本越大時(shí),用戶選擇使用平臺(tái)策略的收益會(huì)降低,那么用戶選擇不使用平臺(tái)的概率就會(huì)增大,選擇使用平臺(tái)的概率會(huì)越來(lái)越小,最終收斂于0。用戶所承擔(dān)的風(fēng)險(xiǎn)成本越大,用戶越傾向于選擇不使用平臺(tái),所以用戶在使用金融創(chuàng)新平臺(tái)的同時(shí),也要防范其所產(chǎn)生的風(fēng)險(xiǎn)。 6? ?結(jié)論(Conclusion) 本文從社會(huì)福利的角度出發(fā),綜合考慮商業(yè)銀行金融創(chuàng)新平臺(tái)、金融監(jiān)管機(jī)構(gòu)之間不同策略選擇下各自的收益情況,得出穩(wěn)定解存在的充分條件。在此基礎(chǔ)上,構(gòu)建加入用戶為主體的三方演化博弈模型,對(duì)該模型進(jìn)行了求解和穩(wěn)定性分析,并進(jìn)行數(shù)值仿真模擬。結(jié)果表明:此三方演化博弈有兩個(gè)穩(wěn)定解,某一因素的變動(dòng)都會(huì)對(duì)最終的結(jié)果產(chǎn)生影響,在其他條件不變的情況下,當(dāng)用戶的風(fēng)險(xiǎn)成本小于社會(huì)收益時(shí),用戶會(huì)更傾向于選擇使用平臺(tái);當(dāng)罰款金額越高時(shí),金融創(chuàng)新平臺(tái)選擇合規(guī)操作的概率也越大。 針對(duì)以上的模型結(jié)論分析,本文從三個(gè)方面提出了以下幾條建議:第一,對(duì)于監(jiān)管機(jī)構(gòu)來(lái)說(shuō),應(yīng)該制定合理的監(jiān)管制度,在監(jiān)管力度不變的情況下,盡量縮小監(jiān)管成本,提高相應(yīng)的懲罰力度。另外,還可將所有金融創(chuàng)新平臺(tái)的信用指數(shù)等信息備份,重點(diǎn)關(guān)注信用等級(jí)較差的金融創(chuàng)新平臺(tái)。第二,對(duì)于用戶來(lái)說(shuō),應(yīng)當(dāng)仔細(xì)了解金融創(chuàng)新平臺(tái)的相關(guān)業(yè)務(wù),提高自身的風(fēng)險(xiǎn)防范能力,時(shí)刻保持警惕心理,理性消費(fèi)或者投資,遠(yuǎn)離從眾心理。第三,對(duì)于金融創(chuàng)新平臺(tái)來(lái)說(shuō),應(yīng)該遵守互聯(lián)網(wǎng)金融業(yè)的相關(guān)制度規(guī)定,嚴(yán)格控制自己的行為,不做任何違規(guī)操作,保證用戶的財(cái)產(chǎn)安全,自覺(jué)接受監(jiān)管部門(mén)的管理及監(jiān)督,提高自身的信用指數(shù),促進(jìn)商業(yè)銀行健康發(fā)展。 參考文獻(xiàn)(References) [1] 修永春.“網(wǎng)聯(lián)”時(shí)代第三方支付的三元監(jiān)管模式探析[J].上海金融,2018(11):87-91. [2] 張群,張衛(wèi)國(guó),馬勇.中國(guó)金融市場(chǎng)系統(tǒng)復(fù)雜性的演化機(jī)理與管理研究[J].管理科學(xué)學(xué)報(bào),2017,20(01):75-86. [3] 苗文龍.互聯(lián)網(wǎng)支付:金融風(fēng)險(xiǎn)與監(jiān)管設(shè)計(jì)[J].當(dāng)代財(cái)經(jīng),2015(02):55-65. [4] 劉偉,夏立秋,王一雷.動(dòng)態(tài)懲罰機(jī)制下互聯(lián)網(wǎng)金融平臺(tái)行為及監(jiān)管策略的演化博弈分析[J].系統(tǒng)工程理論與實(shí)踐,2017,37(05):1113-1122. [5] 葉建清,杜權(quán),楊躍.商業(yè)銀行互聯(lián)網(wǎng)金融業(yè)務(wù)的全面風(fēng)險(xiǎn)管理體系研究[J].金融監(jiān)管研究,2017(05):36-49. [6] 杜楊.基于動(dòng)態(tài)演化博弈的互聯(lián)網(wǎng)金融創(chuàng)新路徑與監(jiān)管策略[J].統(tǒng)計(jì)與決策,2015(17):37-41. [7] 鄒靜,王洪衛(wèi).互聯(lián)網(wǎng)金融對(duì)中國(guó)商業(yè)銀行系統(tǒng)性風(fēng)險(xiǎn)的影響——基于SVAR模型的實(shí)證研究[J].財(cái)經(jīng)理論與實(shí)踐,2017,38(01):17-23. [8] 王濤,秦建文.我國(guó)地方金融監(jiān)管框架優(yōu)化問(wèn)題研究——基于動(dòng)態(tài)演化博弈模型的分析[J].上海經(jīng)濟(jì)研究,2016(04):14-22. [9] Long Wu, Lei Xu. The role of venture capital in SME loans in China[J]. Research in International Business and Finance, 2020(51):1-16. [10] 張萍,張相文.金融創(chuàng)新與金融監(jiān)管:基于社會(huì)福利性的博弈分析[J].管理世界,2010(08):167-168;18. [11] 于濤,于曉冉.基于前景理論的銀行業(yè)行為監(jiān)管演化博弈分析[J].東岳論叢,2018,39(04):76-90;191-192. [12] 齊培瀟.基于博弈論視角的中國(guó)P2P網(wǎng)絡(luò)借貸監(jiān)管研究[D].中央財(cái)經(jīng)大學(xué),2015.?[13] 于維生,張志遠(yuǎn).國(guó)際金融監(jiān)管的博弈解析與中國(guó)政策選擇[J].國(guó)際金融研究,2013(01):16-27. [14] 苗文龍.互聯(lián)網(wǎng)支付:金融風(fēng)險(xiǎn)與監(jiān)管設(shè)計(jì)[J].當(dāng)代財(cái)經(jīng),2015(02):55-65. 作者簡(jiǎn)介: 祝四朋(1996-),女,碩士生.研究領(lǐng)域:金融博弈,數(shù)據(jù)分析. 夏? 敏(1970-),男,博士,講師.研究領(lǐng)域:商業(yè)銀行風(fēng)險(xiǎn),金融博弈. 王愛(ài)銀(1978-),女,博士生,副教授.研究領(lǐng)域:金融隨機(jī)分析,投資組合研究. 王? 睿(1995-),女,碩士生.研究領(lǐng)域:商業(yè)銀行風(fēng)險(xiǎn)管理,復(fù)雜網(wǎng)絡(luò).