青海省電解鋁產業發展前景分析

2021-03-09 09:50:30溫浩錢坤

世界有色金屬 2021年20期

溫浩,錢坤

(青海省國有資產投資管理有限公司,青海 西寧 810000)

中國是全球最大的電解鋁生產國和消費國,中國鋁產業經過多年高速發展,已經建立起完整的產業體系,進入由大變強的關鍵時期。近年來,隨著供給側結構性改革的有效推進,中國鋁產業秩序明顯改善,無序擴張被有效遏制,行業效益顯著提升,為高質量發展奠定牢固基礎。

當前形勢下,中國鋁產業格局正在發生新的變化,低碳發展成為推動中國鋁產業高質量發展的重要內容、關鍵體現和終極目標。碳達峰行動和碳排放交易將重塑中國鋁產業競爭格局,使用清潔能源的電解鋁企業將迎來新的發展機遇。

1 鋁行業發展現狀和趨勢

1.1 鋁行業發展現狀

1.1.1 國外鋁行業生產現狀

據美國地質調查局(USGS)最新統計,截至2020年底,全球鋁土礦資源量達到550-750億噸,已探明儲量近300億噸,主要分布在非洲、大洋洲、亞洲、南美和加勒比海等地區。按目前全球鋁土礦開采規模(2020年全球鋁土礦年產量約3.9億噸)靜態計算,當前全球鋁土礦儲量可滿足世界鋁工業和耐火材料工業約76年開采需要,全球鋁工業有著較高程度的資源保障。全球氧化鋁產能保持逐年穩步增長態勢,但年增速逐步放緩。據安泰科統計,截至2020年底,全球氧化鋁產能為16018萬噸/年,2016-2020年全球氧化鋁產能年復合增長率為2.9%。

近幾年,受全球經濟疲軟,鋁價重心下移,企業經營壓力加劇以及項目周期長等因素影響,國外電解鋁產能擴張步伐較為緩慢。據不完全統計,截至2020年底,國外電解鋁產能為3330萬噸/年,2016-2020年產能的年復合增長率為0.1%。

國外鋁加工產業總體規模增長放緩。發達國家市場需求已經進入相對飽和階段,更多地是采取對老廠進行擴建或對舊設備進行改造為主的方式進行產能調整;發展中國家盡管近年發展勢頭較好并且具備前景,但目前市場絕對增量較小。

1.1.2 中國鋁行業生產現狀

中國鋁土礦資源相對貧乏且稟賦不佳。截至2019年底統計,中國鋁土礦儲量僅5.5億噸,占全球總量的2%;但是年開采量長期保持在1億噸規模,占全球總量的1/4。

近年來,中國氧化鋁工業快速發展,據安泰科統計,截至2020年底,中國氧化鋁產能為8915萬噸/年,較2015年增加2.8%。近年來,由于電解鋁產能無序擴張,國家出臺一系列調控政策和措施,取得了積極成效。2020年底,中國電解鋁建成產能4232萬噸/年,當年產量3730萬噸,產能利用率達到88%,較2015年提高10個百分點,2016-2020年中國電解鋁產能年復合增長率為1.7%。

圖1 2000-2020年中國電解鋁產能變化數據來源:安泰科

中國已成為全球最大的鋁材生產國。截至2020年底,中國鋁材產能5825萬噸/年,占全球鋁材產能的比重高達60%,2016-2020年復合增長率為4.5%,較全球同期增速高3個百分點;產量為4210萬噸,2016-2020年復合增長率為5.3%;產能利用率為72%。

1.2 鋁行業發展趨勢

經過多年高速發展,中國鋁產業已基本能夠滿足經濟發展對鋁的需求;海外資源開發取得突破性進展,有效保障了國內鋁產業安全;供給側結構性改革不斷推進并取得顯著成效,產業發展進入良性階段;技術進步不斷加快,電解鋁領域擁有完全自主知識產權的技術裝備體系,能耗水平全球最優,鋁加工領域通過引進再吸收,裝備水平全球領先,后發優勢十分明顯。可以認為,中國鋁工業已經完成了量變的積累,為今后的高質量發展打下了堅實的物質基礎。

1.2.1 鋁消費進入低速增長階段

鋁消費與經濟發展所處階段和增長速度有著密切的關聯。隨著我國經濟從高速增長轉向高質量發展,對包括電解鋁在內的大宗原材料的需求也從持續高增長,逐漸轉入低速增長階段,即將進入零增長的平臺期。對我國鋁消費進行的研究表明,全口徑鋁消費有可能在2024年前后進入平臺期,消費峰值水平為4760萬噸;綜合其它因素,預測電解鋁需求的峰值水平為4120萬噸,低于產能“天花板”。

鋁消費的仍主要分布在建筑、交通運輸、電力電子、耐用消費、包裝容器等領域。從細分行業看,未來新能源汽車和光伏行業鋁消費前景較好。節能減排是中國實現雙碳目標的重中之重,在此背景下清潔能源、汽車輕量化發展將會提速。隨著光伏技術的進步和發展,太陽能成為近年來全球新能源開發利用的“寵兒”。據初步預測,包括光伏出口,“十四五”期間光伏行業年均用鋁量有望達到150萬噸規模。

1.2.2 鋁工業面臨的環保要求將持續趨嚴

鑒于中國日益嚴峻的環保形勢,近年來,國家陸續出臺實施了一系列環保政策和標準,如:《京津冀及周邊地區大氣污染防冶工作方案》《鋁工業污染物排放標準(GB25465-2010)》等,對鋁工業的環保要求日趨嚴格。

隨著碳排放交易市場的加快推進,在加快實現“雙碳”目標的要求下,鋁行業將面臨發展方式的重大轉變,不僅倒逼我國能源供給側的轉型大幅提速,也將推動能源消費側做出重大變革。近年來,中國電解鋁行業開啟了新一輪向清潔能源地區的轉移,同時電解鋁行業被列入有色金屬行業碳排放交易試點,碳排放問題已經對行業的發展產生著重大影響;未來,碳排放將更加成為中國電解鋁行業發展的硬約束,倒逼行業的重大轉型。電解鋁作為有色金屬行業碳排放交易試點有望在近一兩年當中被納入第二批碳排放交易。

1.2.3 清潔能源富集區成為中國電解鋁布局重點

自2017年以來,隨著國家電力體制改革以及煤炭行業供給側結構性改革的不斷推進,中國電解鋁行業的用電形勢也發生了積極變化,用電價格的地區差異收窄,以自備電為主的傳統產地優勢有所削弱,而以云南為代表的清潔能源富集地區大力推進電力體制改革,電價優勢凸顯,吸引部分電解鋁產能轉移。中國電解鋁產能布局開啟新一輪調整,西南地區已經成為新建項目的投資熱土。

1.2.4 中國鋁加工生產向高端化發展,并從消費集中地向“資源+消費”地轉移

近年來,中國鋁加工業整體規模持續擴大,技術裝備水平、產品質量不斷提升,已具備高強度預拉伸板、特種鋁合金鍛件等戰略性鋁材的生產能力。

為適應激烈的市場競爭,進一步降低生產成本,國內電解鋁生產聚集地吸引鋁加工廠入駐趨勢愈加明顯,既靠近鋁材消費又臨近鋁水生產的地區成為鋁加工新建項目選址的最優選擇,鋁加工生產布局逐漸從單一靠近消費集中地向既有鋁水資源又貼近消費的地區轉移。

內蒙古、廣西、云南、四川等具有資源和能源優勢的地區,在依托煤電鋁、水電鋁發展鋁上游產業的同時,也在有計劃、有步驟的發展鋁加工和精深加工產業,憑借充足的鋁水資源、較低電價和政策優勢,在中低端鋁材產品生產上極具成本優勢。

2 青海省電解鋁發展前景分析

2.1 青海省電解鋁發展優勢

2.1.1 青海省電解鋁生產的單位碳排放低于全國平均水平

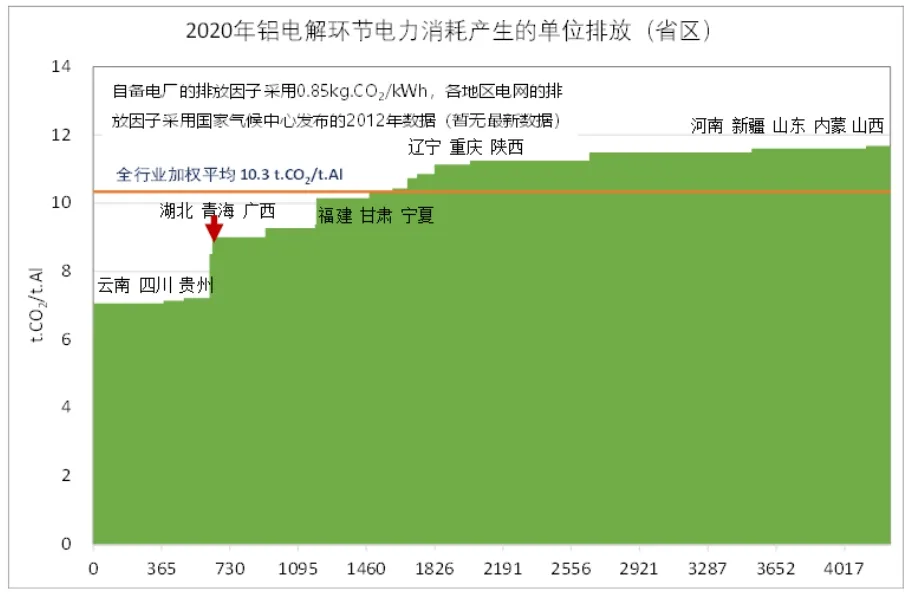

2020年中國建成電解鋁產能4232萬噸/年,鋁電解環節電力消耗產生的排放的加權平均值為10.3 t.CO2/t.Al,最低值為7.0 t.CO2/t.Al,最高值為12.1 t.CO2/t.Al。

圖2 2020年鋁電解環節電力消耗的單位排放分布數據來源:安泰科

青海省水電資源豐富,單位排放較低,如:青海省投資集團公司(以下簡稱“青海省投”)所屬三家電解鋁廠的單位排放均為9 t.CO2/t.Al,處于第一個四分之一區間,比全國平均水平低12.6%,比排放最高的電解鋁廠低26%,具有較強的競爭優勢。

雙碳目標的提出將推動中國電解鋁行業的能源結構發生重大變化,預計2024年之后中國電解鋁生產中,清潔能源比重將從目前的17%提高到25%,大力推行水電鋁的發展趨勢已然形成,必將對國內各電解鋁生產企業的行業競爭力排名帶來影響。碳排放交易施行后,清潔能源比重較高的企業將從碳排放交易中獲取收益,使用火電和使用水電的電解鋁企業生產成本差距拉大。目前青海省投三家電解鋁廠生產用電以水電為主,和使用火電的企業相比,單位碳排放量低3.1 t.CO2/t.Al,如果按照100元/t.CO2價格測算,則青海省投三家鋁廠和純火電的企業相比,在碳排放方面有310元/t.Al的成本優勢,實施碳排放交易后,將有助于提升青海省電解鋁企業競爭優勢。

2.1.2 鋁水就地合金化比例較高

青海省電解鋁企業以鋁水為紐帶,吸引了一定規模的合金坯料生產企業聚集,產業集群化初具規模。百河鋁業、西部水電、橋頭鋁電的鋁水就地合金化比例分別達到63%、85%、90%,總體超過全國平均水平。短流程的合作模式能夠減少鋁錠鑄造和重熔環節,不僅節能減排還減少金屬燒損,可有效促進效益的提升。

2.2 青海省電解鋁發展劣勢

2.2.1 電力和氧化鋁成本偏高導致生產成本高于全國平均水平

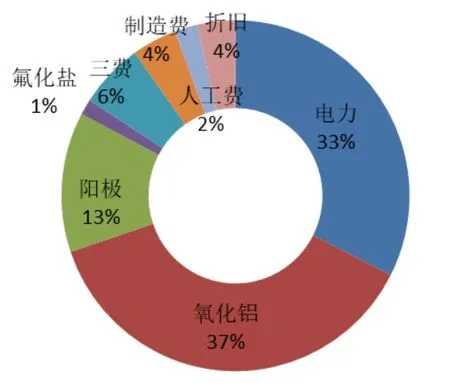

電力和氧化鋁成本是構成電解鋁生產成本的重要成本要素。2020年12月全國電解鋁完全成本構成中,氧化鋁成本占比37%,是第一大成本項;電力成本占比33%,居第二位;第三成本項是預焙陽極成本,占比13%。

圖3 2020年12月全國電解鋁完全成本構成數據來源:安泰科

青海省電解鋁行業的電力價格一直處于偏高水平。根據2020年12月份的統計,全國電解鋁廠加權平均電價為0.297元/kWh,而青海省平均電價0.305元/kWh,高于全國平均水平,居全國第7位,部分企業平均電價水平甚至超過0.31元/kWh。

表1 2020年12月份全國省區電解鋁行業含稅電價統計

青海省投三家電解鋁廠均不配套氧化鋁廠,雖然在氧化鋁買方市場的格局下,氧化鋁價格在較長時期內保持低位運行,但是三家鋁廠遠離氧化鋁產地較遠,基本從山西采購,運距超過1000km,運費增加了氧化鋁原料采購成本;另外,青海距離國內消費聚集地較遠,鋁錠銷售成本也高于全國平均水平。因此,青海省電解鋁企業的成本競爭力總體偏弱。

2.2.2 電解槽容量偏小,主要技術經濟指標不佳

目前,400kA及以上的電解槽已經成為我國電解鋁行業主流槽型。據統計,2020年,400kA及以上槽型占總能力的72.6%;500kA及以上槽型占總能力的36.7%。電解槽大型化使技術經濟指標不斷優化。

和全國總體情況相比,青海省主要電解鋁廠的電解槽容量偏小,主流槽型為330kA,還有部分240kA的小型電解槽。一方面反映出其設備服役年限長,另一方面,使得其技術經濟指標遜于全國平均水平。

2020年全國電解鋁生產氧化鋁平均單耗為1913kg/t.Al,部分企業通過技術升級將氧化鋁單耗降低至1900kg/t.Al之下。青海省投三家鋁廠的氧化鋁單耗介于1916~1930kg/t.Al之間,高于全國平均水平,特別是西部水電的單耗明顯偏高。

三家鋁廠鋁液交流電耗介于13235~13465 kWh/t.Al,高于全國平均水平。預焙陽極單耗與全國平均水平相當,但是氟化鋁單耗明顯高于全國平均水平。

2.3 青海省發展電解鋁面臨的機遇與挑戰

2.3.1 面臨的機遇

供給側結構性改革營造良好發展環境。2017年4月12日,四部委聯合發布《關于印發<清理整頓電解鋁行業違法違規項目專項行動工作方案>的通知》(發改辦產業〔2017〕656號),對違規產能進行嚴格清理整頓,被稱為“史上最嚴厲”的電解鋁產能調控政策。中國電解鋁產能“天花板”就此形成,無序擴張的現象得到遏制,行業進入有序高質量發展階段。

電解鋁行業進入高盈利周期。鋁價上漲和成本下降推動電解鋁行業盈利水平大幅改善。2020年電解鋁行業年度平均成本12516元/噸,較2019年下降937元/噸,降幅7%,而同期國內鋁價上漲1.5%,電解鋁行業利潤顯著上升。2020年中國電解鋁行業加權平均利潤為1625元/噸,是2019年的3.4倍,部分低成本企業單噸利潤一度高達5000元/噸以上。2020年,中國鋁冶煉行業(包括氧化鋁、電解鋁、再生鋁,以電解鋁為主)銷售收入總計6868.90億元,利潤334.56億元,銷售利潤率4.9%,為2018年以來的最高值。2021年,鋁價繼續強勢上漲,成本保持低位運行,電解鋁行業盈利狀況進一步穩固。一季度電解鋁行業平均成本13275元/噸,現貨鋁價平均16250元/噸,電解鋁行業平均利潤在2975元/噸以上。

未來幾年,電解鋁產能“天花板”消除了供應過剩的擔心,“雙碳”目標加強了價格利好的預期,以及疫情得到控制后經濟的持續恢復等因素為鋁價上漲創造了條件,同時生產成本上漲幅度不大,電解鋁行業高盈利狀況有望持續。

“一帶一路”和西部大開發創造發展機遇。在新的歷史條件下,以習近平同志為核心的黨中央站在國家發展全局的高度,主動應對形勢深刻變化,統籌國內國際兩個大局,作出了“一帶一路”重大決策部署。青海省位于長江經濟帶和絲綢之路經濟帶交匯區,近年來,青海通過“一帶一路”建設,全方位對外開放的進程不斷加大。借助青洽會這一海內外合作交流平臺,拉近了青海與海內外的距離,帶動經濟向前發展的步伐更加堅定有力。此外,青海當地企業還可充分享受到西部大開發戰略關于資金、稅收、礦產資源開發等多方面的支持和優惠政策,為青海省投電解鋁企業提供更好的發展環境。2020年5月,國務院發布《關于新時代推進西部大開發形成新格局的指導意見》,推出36條措施意見,以更大力度、更強舉措推進西部大開發形成新格局,推動西部地區高質量發展。

發展地方經濟,需要支柱產業的帶動。作為國內面積較大的內陸省份,青海工業體系建設起步較晚,與目前全國工業發展水平相比,整體較為薄弱。2020年青海GDP總量為3005.92億元,僅高于澳門和西藏,國內排名位列倒數第3,人均GDP也遠低于全國平均水平。從產業結構來看,2020年青海第一、第二和第三產業增加值占比分別為11.1%、38.1%和50.8%,制造業所占比重較低。因此,未來區內經濟發展仍需要鋁產業的進一步帶動。

中國鋁消費環境整體平穩,且仍有提升空間。中國經濟的快速發展,特別是工業化、城鎮化進程的加快對中國鋁消費增長產生了巨大的拉動作用。中國目前雖然已是全球最大的鋁消費國,但人均鋁消費量及城鎮化水平與西方國家相比仍有一定差距。理論計算中國未來還將有至少2億人口進入城市,由此將帶來新的消費增長空間。同時,雙碳目標的提出和交通運輸輕量化進程的加快也將給中國鋁消費帶來新的機遇,以光伏和新能源車為代表的新興產業在未來很長一段時間內用鋁需求都將持續保持增長。

2.3.2 面臨的挑戰

貿易摩擦對國內鋁的直接和間接出口影響加大。近年來,隨著貿易保護主義與單邊主義抬頭,針對中國的貿易摩擦事件不斷,特別是2020年,疫情催化全球貿易摩擦集中爆發。中國遭遇來自13個國家(地區)發起的17起貿易救濟案件,創歷史之最。疫情“常態化”和頻繁的國際貿易摩擦形勢,使中國鋁產品的直接出口和間接出口都面臨更加嚴峻的形勢,給國內全口徑鋁消費增長帶來壓力。來自國內其它新興鋁產業聚集區的挑戰。當前,在資源、能源、環保、成本等方面因素的綜合作用下,國內鋁產業正在進行新一輪產能布局調整,特別是像云南、四川等具有資源和能源優勢的地區,在依托水電鋁發展鋁上游產業的同時,也在有計劃、有步驟地發展鋁加工和精深加工產業,憑借充足的鋁水資源、較低電價和政策優勢,形成綜合競爭優勢。這些新興鋁產業聚集區的快速崛起對青海省鋁產業發展構成挑戰。

3 青海省發展電解鋁產業的措施

3.1 提升電價保障,降低生產成本

電解鋁生產作為能源密集型產業,電力成本是核心競爭要素。電價每降低0.01元/kWh電價,青海省電解鋁企業應將降電價作為重點工作,積極尋求政府協調,通過直購電方式獲得優惠的電價,降低電解鋁生產成本,提升效益。

3.2 開辟采購渠道,控制原料成本

氧化鋁原料成本占電解鋁生產成本35%以上份額,是最大的成本項,控制氧化鋁采購成本對電解鋁成本管理有著非常重要的意義。青海省電解鋁廠自身在原料采購環節缺乏主動權,不利于氧化鋁采購價格的把控和電解鋁生產成本的管理。應將氧化鋁采購集中管理;采購渠道方面,除了從國內市場采購之外,還應關注進口氧化鋁的機會。2020年中國氧化鋁進口量達到380萬噸規模,其中,自哈薩克斯坦進口30萬噸左右。哈薩克斯坦建有140萬噸/年氧化鋁產能,與中國西北部交界,自哈薩克斯坦進口氧化鋁,對于青海等地處西北地區的電解鋁廠而言具有一定的運距優勢。

3.3 整合貿易板塊,做大業務規模

鋁是市場規模大、活躍程度高、期現市場完善的大宗商品,貿易業務的空間很大,對倉儲物流也有較大需求;同時,氧化鋁原料需求量是電解鋁產量的2倍,第三方市場交易量大,且上期所即將推出氧化鋁期貨合約,鋁產業鏈上的交易品種將更加豐富。青海省可依托自身產業基礎,建立集中統一的貿易中心、貿易平臺和信息平臺,發揮規模集采優勢,大力拓展外部市場,以信息、貿易、金融服務為本,以商品市場趨勢研判為支撐,國內外市場相結合,現貨市場和期貨市場相結合,原料與產品相結合,挖掘市場潛力,為企業創造效益,為客戶提供增值服務。

3.4 重視碳資產管理,做好基礎建設

碳達峰是我國鋁行業“十四五”時期必須著手推進的一項重點工作,企業需盡快摸清“碳家底”,做好碳資產的管理;另外,電解鋁行業的碳排放交易將于近兩年內加快實施,企業應提前做好相應的組織機構搭建和基礎能力建設,結合自身實際建立碳交易管理體系,選擇合適的碳交易管理模式,設置與之適應的組織機構,制定碳交易相關管理制度,明確責任部門和職責分工,深入學習和貫徹執行碳排放交易相關政策、法規和標準,確保企業碳排放核算、報告、核查、配額管理、交易和清繳履約等過程得到正確的實施,同時利用好碳排放交易市場,依法依規獲取碳排放交易收益。另外,還應重視自身鋁產品的綠色低碳認證,利用排放足跡較小的優勢拓展高端市場并獲得市場溢價。

3.5 進行設備升級,優化技術指標

設備陳舊是技術經濟指標不佳的關鍵原因。青海省的主要電解鋁廠都有240kA的小型預焙槽在運行當中,可利用大修周期對其進行整系列的升級改造,優化技術經濟指標,提高勞動生產率。

3.6 推動政府招商,吸引產業聚集

爭取青海省政府政策支持,以“綠色低碳”為抓手,制訂針對性的招商引資政策,吸引外來投資和產業集聚,特別是出臺以民營為主要股權的混合所有制支持政策,吸引全國具有下游產品生產、技術優勢企業和產能向青海國投三家電解鋁基地集聚,構造能源-電解鋁(鋁水)-鋁合金-鋁加工-鋁回收循環產業鏈,形成縱向一體化、橫向相互耦合支撐的產業集群。

4 結論

青海水電資源豐富,青海省電解鋁廠碳排放量明顯低于全國平均水平,在實現“雙碳”目標的要求下,將成為其未來發展最突出的優勢。同時,“一帶一路”倡議、西部大開發戰略的深入實施以及國內鋁工業新一輪產能布局調整,為青海鋁工業提供了難得的發展機遇。在預期向好發展的同時,也應看到青海省投三家企業自身正面臨電價偏高、氧化鋁運距較遠導致的生產成本偏高,以及設備老化引起的技術經濟指標欠優等問題,同時還面臨所處地區鋁消費水平偏低、整個國內鋁消費正逐步進入平臺期等外部挑戰。

綜合而言,青海省投電解鋁廠碳排放量低的優勢十分突出,在“雙碳”目標和碳排放交易機制的推動下,其成本競爭優勢的戰略性將持續增強,優勢將進一步凸顯。而成本高的劣勢可以通過優化成本要素加以解決,技術經濟指標也可利用大修周期到來時進行電解槽的大型化技術升級改造加以改善。

綜合判斷,在電解鋁產能“天花板”限制下,電解鋁產能的資產價值將不斷得到體現。青海省應抓住產業發展機遇,發揮自身優勢,消除劣勢,實現電解鋁產業的可持續發展。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

河南電力(2021年5期)2021-05-29 02:10:00

家庭影院技術(2018年11期)2019-01-21 02:20:52

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

華人時刊(2017年21期)2018-01-31 02:24:01

領導決策信息(2017年10期)2017-05-17 04:49:02

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48