鎳鈷行業(yè)發(fā)展形勢(shì)分析及建議

2021-03-09 01:23:08徐愛(ài)東陳瑞瑞

中國(guó)有色冶金 2021年6期

徐愛(ài)東,陳瑞瑞,李 爍,劉 磊

(北京安泰科信息股份有限公司,北京 100814)

鎳鈷金屬具有優(yōu)異的儲(chǔ)能、防腐、耐磨、耐高溫和高強(qiáng)度等特殊性能,是不銹鋼、充電電池、電鍍、高溫合金等行業(yè)的關(guān)鍵原料,是國(guó)民經(jīng)濟(jì)發(fā)展的重要戰(zhàn)略物資。

鎳的資源較為豐富,在地殼中的含量約為0.018%。根據(jù)USGS(美國(guó)地質(zhì)調(diào)查局)數(shù)據(jù),2019年全球鎳的儲(chǔ)量為8 900 萬(wàn)t,按目前開(kāi)采量,可開(kāi)采年限約37年。全球鎳的儲(chǔ)量區(qū)域分布較為集中,前三大國(guó)家為印度尼西亞、澳大利亞、巴西,占比均超10%,合計(jì)約占全球鎳儲(chǔ)量的60%,中國(guó)鎳的儲(chǔ)量較少,僅占全球儲(chǔ)量的3%。

本文從鎳鈷價(jià)格的演變情況分析了影響鎳鈷市場(chǎng)的力量和鎳鈷供需情況,并對(duì)鎳鈷未來(lái)消費(fèi)趨勢(shì),中國(guó)鎳鈷產(chǎn)業(yè)在全球鎳鈷市場(chǎng)的地位、對(duì)外依存度及供應(yīng)鏈安全問(wèn)題進(jìn)行了分析,最后為我國(guó)鎳鈷產(chǎn)業(yè)的發(fā)展提出了建議①鎳鈷是小品種,國(guó)家統(tǒng)計(jì)局沒(méi)有專(zhuān)門(mén)的統(tǒng)計(jì)資料,文中有關(guān)中國(guó)以及全球鎳鈷產(chǎn)業(yè)的數(shù)據(jù),多數(shù)是安泰科鎳鈷研究團(tuán)隊(duì)多年積累調(diào)研、與國(guó)內(nèi)外同行交流得到的結(jié)論,努力接近事實(shí),但不能完全反映事實(shí),且因?yàn)槭袌?chǎng)研究的性質(zhì)決定了這些數(shù)據(jù)經(jīng)常有更新調(diào)整,文中數(shù)據(jù)僅供參考。。

1 從鎳鈷價(jià)格演變分析市場(chǎng)影響力量

1.1 鎳

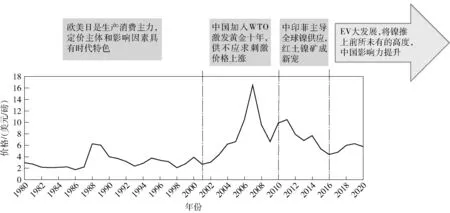

從1980—2020年近40年的鎳價(jià)走勢(shì)來(lái)看,鎳價(jià)變化大致分為四個(gè)階段。1980—2020年全球鎳市場(chǎng)價(jià)格變化情況見(jiàn)圖1。

圖1 1980—2020年全球鎳市場(chǎng)價(jià)格變化情況

1.1.1 階段Ⅰ(2001年之前)

2001年之前,歐洲發(fā)達(dá)國(guó)家、美國(guó)、日本是鎳生產(chǎn)和消費(fèi)的主力,定價(jià)主體和影響因素具有鮮明的時(shí)代特色。

根據(jù)INSG 的數(shù)據(jù),結(jié)合北京安泰科信息股份有限公司(以下簡(jiǎn)稱(chēng)“安泰科”)的估算,2001年,全球原生鎳產(chǎn)量115 萬(wàn)t,其中俄羅斯、加拿大、日本、澳大利亞和挪威等國(guó)家的產(chǎn)量為76.2 萬(wàn)t,占比66%,中國(guó)僅占比4.5%[1]。2004年中國(guó)原生鎳產(chǎn)量達(dá)到7.3 萬(wàn)t,躋身世界第五位。

2001年全球原生鎳消費(fèi)量為110 萬(wàn)t,其中日本、美國(guó)和德國(guó)的消費(fèi)量為40 萬(wàn)t,占比36.5%,中國(guó)僅占7.5%。

后來(lái)隨著中國(guó)在全球鎳行業(yè)生產(chǎn)端和消費(fèi)端的崛起,資源國(guó)的政策以及中國(guó)的一些政策,比如環(huán)保、供給側(cè)改革等對(duì)市場(chǎng)的影響更大。

1.1.2 階段Ⅱ(2001—2010年)

2001—2010年,中國(guó)加入WTO 帶動(dòng)了鎳鈷消費(fèi),導(dǎo)致鎳價(jià)上漲,刺激鎳供應(yīng)側(cè)變革。

2001年,中國(guó)加入WTO,極大地激發(fā)了國(guó)內(nèi)市場(chǎng)的消費(fèi),根據(jù)INSG 的數(shù)據(jù),結(jié)合安泰科的估算,2001—2010年期間,全球原生鎳消費(fèi)量從110 萬(wàn)t增加到144.6 萬(wàn)t,其中中國(guó)的占比從4.5%提高到37.7%。2005年,中國(guó)超越日本成為全球第一大鎳消費(fèi)國(guó),同期中國(guó)不銹鋼產(chǎn)量從71 萬(wàn)t(全球占比4%)增長(zhǎng)到1 235 萬(wàn)t(全球占比40%),成為全球第一大不銹鋼生產(chǎn)國(guó)。

由于中國(guó)鎳消費(fèi)量激增,鎳市場(chǎng)在供應(yīng)端并沒(méi)有做好充分的準(zhǔn)備,供需失衡導(dǎo)致國(guó)內(nèi)外鎳價(jià)暴漲,在2007年5月份達(dá)到52 000 美元/t,國(guó)內(nèi)鎳價(jià)一度達(dá)到46 萬(wàn)元/t。

高鎳價(jià)必然會(huì)刺激新增供應(yīng)入場(chǎng),此前由于成本高企,一直沒(méi)有量產(chǎn)的紅土鎳礦冶煉含鎳生鐵工藝自2007年開(kāi)始逐漸走向成熟,這次是由中國(guó)企業(yè)主導(dǎo)的一次鎳供應(yīng)側(cè)的巨大變革。

1.1.3 階段Ⅲ(2011—2016年)

2011—2016年中印菲主導(dǎo)全球鎳供應(yīng),紅土鎳礦成市場(chǎng)新寵。

隨著中國(guó)大量的紅土鎳礦冶煉含鎳生鐵項(xiàng)目的興起,印尼、菲律賓在全球鎳市場(chǎng)的地位陡增。根據(jù)INSG 的數(shù)據(jù),結(jié)合安泰科的估算,2011年,印尼和菲律賓鎳礦產(chǎn)量分別只有29.7 萬(wàn)t 和19 萬(wàn)t,兩國(guó)鎳礦產(chǎn)量占全球比重為24.8%。到2016年,印尼由于禁止鎳礦出口,產(chǎn)量下降到19.8 萬(wàn)t,菲律賓則增加到47 萬(wàn)t,兩國(guó)鎳礦產(chǎn)量占全球比重為33.3%。其中絕大部分運(yùn)往中國(guó)生產(chǎn)含鎳生鐵,期間中國(guó)原生鎳產(chǎn)量從43.5 萬(wàn)t(全球占比27%)增加到57.3 萬(wàn)t(全球占比28.9%)。印尼和菲律賓的鎳礦交替供應(yīng),保證了中國(guó)占據(jù)全球鎳市場(chǎng)近30%的份額。由于印尼一次次提出禁止鎳礦出口,從2010年起,不斷有中國(guó)企業(yè)遠(yuǎn)赴印尼投資建設(shè)鎳鐵廠(chǎng)。以青山控股集團(tuán)有限公司為代表的中國(guó)企業(yè)在印尼建成大量含鎳生鐵產(chǎn)能,從2015年起,還將國(guó)內(nèi)紅土鎳礦-鎳鐵-不銹鋼一體化的技術(shù)轉(zhuǎn)移到印尼,使印尼成為一個(gè)新興的鎳和不銹鋼生產(chǎn)國(guó)。2016年印尼原生鎳產(chǎn)量達(dá)到11.6 萬(wàn)t,占全球比重5.8%。

由于中國(guó)和印尼含鎳生鐵產(chǎn)量大,成本低,導(dǎo)致全球鎳價(jià)自2014年以來(lái)連年下滑,2016年全年LME 鎳均價(jià)為9 640 美元/t,是鎳行業(yè)歷史上的又一個(gè)至暗時(shí)刻。

1.1.4 階段Ⅳ(2017年—今)

2017 以來(lái),全球電動(dòng)汽車(chē)(EV)行業(yè)發(fā)展迅速,鎳行業(yè)發(fā)展進(jìn)入前所未有的高度,中國(guó)在全球鎳市場(chǎng)的影響力逐年提升。

2017年之前,不銹鋼占據(jù)全球鎳消費(fèi)量的70%,不銹鋼行業(yè)用鎳引領(lǐng)著全球鎳消費(fèi)量的增長(zhǎng)。但是從2017年開(kāi)始,電動(dòng)汽車(chē)行業(yè)開(kāi)始大力發(fā)展,尤其是動(dòng)力電池高鎳化將鎳行業(yè)推向了前所未有的高度。為了滿(mǎn)足電池行業(yè)用鎳,中國(guó)企業(yè)在印尼大幅增加紅土鎳礦濕法冶煉產(chǎn)能,且大量的上市公司將新投項(xiàng)目瞄準(zhǔn)印尼,在資本助力下,印尼再次成為全球投資的熱點(diǎn)。由于中國(guó)生產(chǎn)了全球大約70%的三元前驅(qū)體,60%的不銹鋼,2017年以后的鎳市場(chǎng),無(wú)論是供應(yīng)端,還是消費(fèi)端,中國(guó)在全球鎳市場(chǎng)的影響力均與日俱增[2]。

1.2 鈷

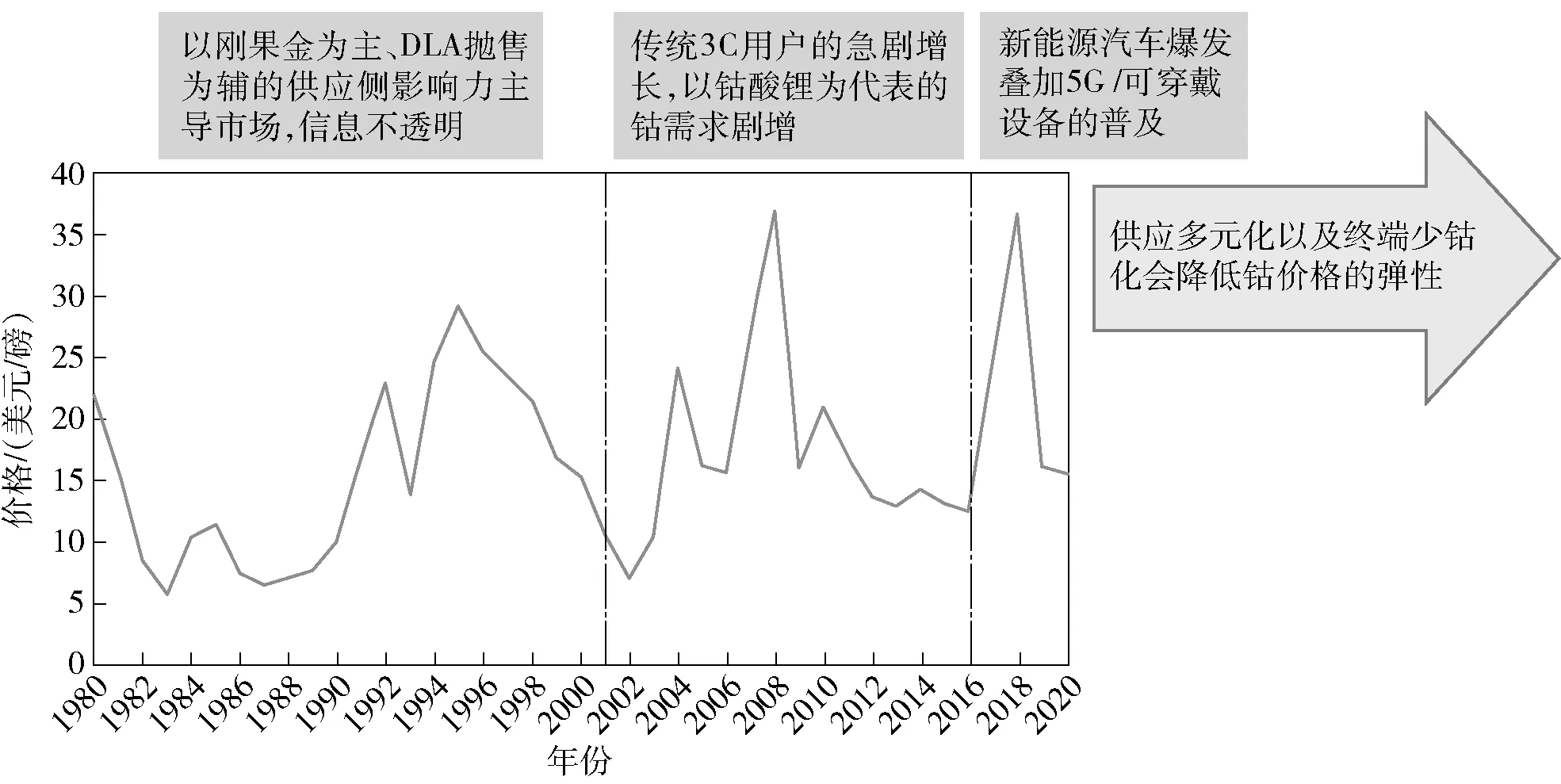

從1980—2020年近40年的鈷價(jià)走勢(shì)來(lái)看,鈷價(jià)變化大致分為三個(gè)階段。1980—2020年全球鈷市場(chǎng)價(jià)格變化情況見(jiàn)圖2。

圖2 1980—2020年全球鈷市場(chǎng)價(jià)格變化情況

1.2.1 階段Ⅰ(1980—2001年)

第一階段可以認(rèn)為是以剛果(金)供應(yīng)為主、DLA(美國(guó)國(guó)防后勤部)拋售為輔的供應(yīng)側(cè)主導(dǎo)市場(chǎng),信息不透明導(dǎo)致市場(chǎng)劇烈波動(dòng)。

2002年以前,全球鈷市場(chǎng)主要是受供應(yīng)方影響較大,根據(jù)CDI(鈷發(fā)展協(xié)會(huì))的數(shù)據(jù),結(jié)合安泰科的估算,2001年剛果(金)鈷礦山產(chǎn)量占全球25%。1990年蘇聯(lián)解體,美蘇冷戰(zhàn)結(jié)束后,兩國(guó)均有不同程度的儲(chǔ)備鈷投向市場(chǎng),加上當(dāng)時(shí)通訊手段落后,供需雙方信息不透明,國(guó)際國(guó)內(nèi)貿(mào)易商異常活躍,導(dǎo)致市場(chǎng)常常劇烈波動(dòng)。

1.2.2 階段Ⅱ(2002—2016年)

2002—2016年,傳統(tǒng)3C(計(jì)算機(jī)、照相機(jī)、消費(fèi)類(lèi)電子產(chǎn)品)用戶(hù)急劇增長(zhǎng),以鈷酸鋰為代表的鈷需求劇增。

2002—2016年,隨著鋰離子電池的普及,全球3C 市場(chǎng)快速擴(kuò)張,產(chǎn)品不斷更新?lián)Q代,以鈷酸鋰為代表的鈷需求劇增。根據(jù)CDI 和日本三井的統(tǒng)計(jì)數(shù)據(jù),2002年全球鈷的消費(fèi)量為3.8 萬(wàn)t,其中最大的領(lǐng)域是高溫合金,占26.5%,電池占19.6%。2002年中國(guó)精煉鈷消費(fèi)量5 500 t,其中電池占32%。到2016年,全球精煉鈷消費(fèi)量已經(jīng)達(dá)到10.4 萬(wàn)t,其中電池占55.8%,高溫合金占比降到了15%。

2002年全球精煉鈷產(chǎn)量4 萬(wàn)t,其中中國(guó)2 000 t。2016年全球精煉鈷產(chǎn)量11 萬(wàn)t,其中中國(guó)為6.1 萬(wàn)t。

2007年2月歐盟批準(zhǔn)了Norilsk 購(gòu)買(mǎi)Outokumpu Moony Group(OMG)鎳業(yè)務(wù)。Norilsk 每年提供給OMG 金屬鈷2 500 t,粗制氫氧化鈷2 500 t,粗制硫酸鈷1 500 t 和用在OMG 電化學(xué)上的各種鎳基材料。這次整合,使得OMG 每年掌握在手中的鈷金屬量達(dá)到1.3 萬(wàn)t,而2007年全球精煉鈷產(chǎn)量才5.6 萬(wàn)t,這一業(yè)務(wù)調(diào)整,使得鈷行業(yè)的壟斷性增強(qiáng)。

2007年3月剛果(金)方面?zhèn)鱽?lái)消息,政府將執(zhí)行禁令,限制原料出口。在需求端,由于3C 消費(fèi)爆發(fā)導(dǎo)致鈷的需求大增,這是2007—2008年鈷價(jià)格暴漲的原因。此后,2008年全球金融危機(jī)爆發(fā),投機(jī)盤(pán)出貨,加上2009年原屬于自由港的TFM 項(xiàng)目投產(chǎn),極大緩解了市場(chǎng)上供應(yīng)壟斷的格局,鈷價(jià)一落千丈,期間雖有幾次反彈,但終究效果有限,鈷的低價(jià)一直持續(xù)到2015年。

1.2.3 階段Ⅲ(2017年—今)

2017年以來(lái),新能源汽車(chē)爆發(fā),而且5G 穿戴設(shè)備開(kāi)始普及。

進(jìn)入2017年,4G、5G 技術(shù)逐漸成熟,傳統(tǒng)手機(jī)升級(jí)換代,無(wú)人機(jī)、IPad 等各種新型電子產(chǎn)品問(wèn)世,市場(chǎng)對(duì)3C 的需求繼續(xù)保持旺盛,加之從2016年起全球電動(dòng)汽車(chē)快速發(fā)展,動(dòng)力電池產(chǎn)品從起初的磷酸鐵鋰電池發(fā)展為三元鋰電池和磷酸鐵鋰電池,并且來(lái)自三元鋰電池的用鈷量逐年增長(zhǎng)。

在2015年底,因?yàn)殁拑r(jià)偏低,中國(guó)國(guó)家儲(chǔ)備局還發(fā)起過(guò)一次5 000 t 鈷的收儲(chǔ),收儲(chǔ)和需求的邊際增量導(dǎo)致國(guó)內(nèi)外鈷價(jià)出現(xiàn)新一輪暴漲。

未來(lái),隨著印尼鎳濕法項(xiàng)目中副產(chǎn)出來(lái)的鈷流向市場(chǎng),以及動(dòng)力電池行業(yè)度電用鈷(即每度電的用鈷量)強(qiáng)度的降低,鈷價(jià)格變化的彈性將逐漸收窄。

2 鎳鈷長(zhǎng)期消費(fèi)前景非常樂(lè)觀

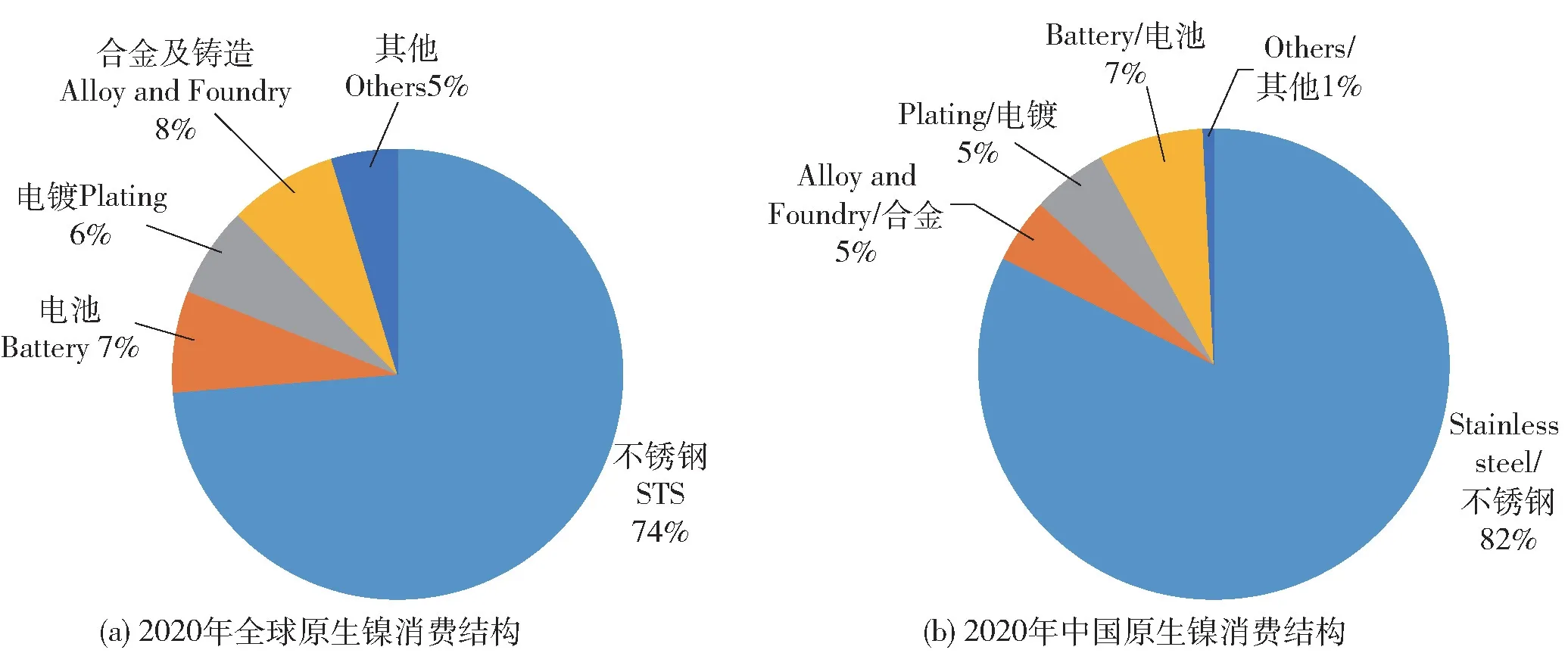

根據(jù)INSG(國(guó)際鎳研究組織)的數(shù)據(jù),2020年全球原生鎳消費(fèi)量為238.5 萬(wàn)t,其中不銹鋼占74%,電池占7%。預(yù)計(jì)到2025年,全球鎳消費(fèi)量將達(dá)到355 萬(wàn)t,年均增速約為8.3%,屆時(shí)不銹鋼行業(yè)占比降至65%,電池行業(yè)升至18.6%。2020年全球和中國(guó)原生鎳消費(fèi)結(jié)構(gòu)見(jiàn)圖3。

圖3 2020年全球和中國(guó)原生鎳消費(fèi)結(jié)構(gòu)

2020年全球精煉鈷消費(fèi)量為14.1 萬(wàn)t,其中電池占68.8%,由于民航業(yè)受到疫情的沖擊,高溫合金用鈷只占當(dāng)年的10%。預(yù)計(jì)到2025年,全球精煉鈷消費(fèi)量將達(dá)到24 萬(wàn)t,年均增速為11.2%,其中3C 電池行業(yè)的增速為5%,EV 電池行業(yè)的增速為26%[3]。2020年全球和中國(guó)精煉鈷消費(fèi)結(jié)構(gòu)見(jiàn)圖4。

圖4 2020年全球和中國(guó)精煉鈷消費(fèi)結(jié)構(gòu)

伴隨著全球電動(dòng)汽車(chē)產(chǎn)量的快速增長(zhǎng),電池金屬的消費(fèi)增長(zhǎng)空間巨大。根據(jù)IEA(國(guó)際能源署)的數(shù)據(jù),2020年全球EV 產(chǎn)量為312 萬(wàn)輛,安泰科據(jù)此推斷終端汽車(chē)裝機(jī)量,估計(jì)消耗鎳7.1 萬(wàn)t,鈷2.1 萬(wàn)t(金屬量)。如果到2025年全球EV 產(chǎn)量達(dá)到1 700 萬(wàn)輛,則用鎳40 萬(wàn)t,鈷8 萬(wàn)t,期間鎳鈷年均增長(zhǎng)率分別為39%、26%。

上述數(shù)據(jù)是以車(chē)載電池中含金屬量計(jì)算的,如果考慮到從材料到電池再到裝車(chē)各環(huán)節(jié)的庫(kù)存水平,反映到材料端動(dòng)力電池行業(yè)用鎳鈷的水平,至少要擴(kuò)大50%,因此電池行業(yè)將成為鎳鈷行業(yè)發(fā)展的主要拉動(dòng)力量。

3 中國(guó)鎳鈷業(yè)在全球鎳鈷市場(chǎng)的地位

中國(guó)鎳鈷資源非常短缺,根據(jù)USGS(美國(guó)地質(zhì)調(diào)查局)的數(shù)據(jù),2020年中國(guó)鎳儲(chǔ)量為267 萬(wàn)t,居全球第八位。中國(guó)鈷的儲(chǔ)量只有7 萬(wàn)t,幾乎可以忽略不計(jì)。

中國(guó)通過(guò)進(jìn)口大量的鎳鈷原料,已經(jīng)成為全球主要的鎳鈷生產(chǎn)國(guó)。

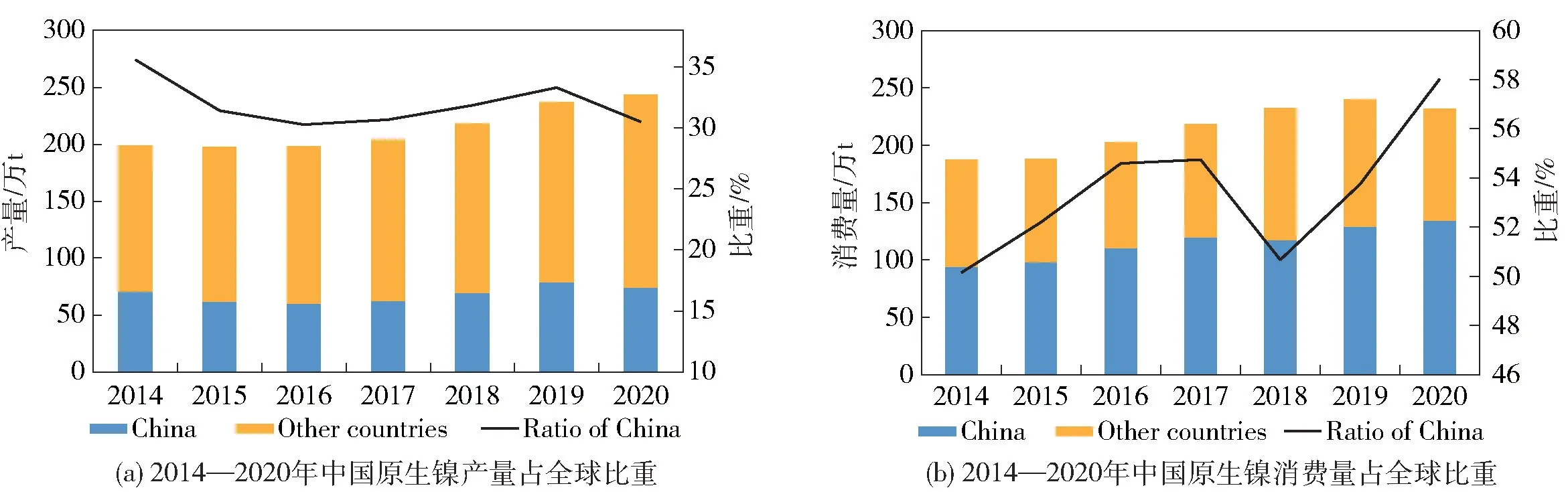

2020年中國(guó)原生鎳產(chǎn)量為74.4 萬(wàn)t,占全球比重30.5%,盡管比往年有所下降,但是中國(guó)和印尼原生鎳產(chǎn)量仍占全球比重54%。2020年中國(guó)原生鎳消費(fèi)量為134.5 萬(wàn)t,占全球比重57.9%。2014—2020年中國(guó)原生鎳產(chǎn)量和消費(fèi)占全球比重情況見(jiàn)圖5。

圖5 2014—2020年中國(guó)原生鎳產(chǎn)量和消費(fèi)占全球比重情況

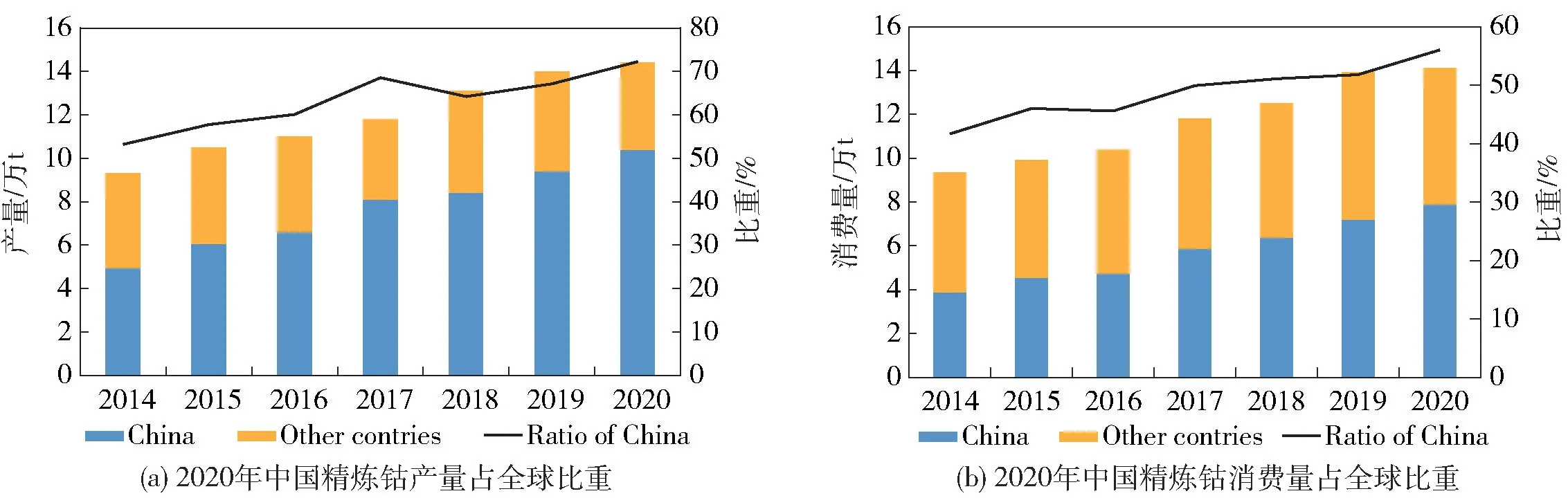

2020年中國(guó)精煉鈷產(chǎn)量為10.4 萬(wàn)t,占全球比重72.2%,中國(guó)精煉鈷消費(fèi)量為8 萬(wàn)t,占全球比重56.7%。由此可見(jiàn)鈷原料的缺乏并不妨礙中國(guó)成為全球第一大生產(chǎn)國(guó)和消費(fèi)國(guó)。2020年中國(guó)精煉鈷產(chǎn)量和消費(fèi)在全球的比重見(jiàn)圖6。

圖6 2020年中國(guó)精煉鈷產(chǎn)量和消費(fèi)在全球的比重

4 我國(guó)鎳鈷資源對(duì)外依存度及供應(yīng)鏈安全分析

4.1 對(duì)外依存度分析

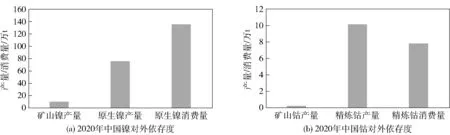

由于我國(guó)鎳鈷資源緊缺,但生產(chǎn)和消費(fèi)在全球的比重又非常高,導(dǎo)致我國(guó)鎳鈷對(duì)外依存度非常高。

以2020年為例,從生產(chǎn)的角度看,我國(guó)鎳原料的對(duì)外依存度為86.0%,從一次消費(fèi)的角度看,我國(guó)原生鎳的對(duì)外依存度為92.3%。同樣的口徑,從生產(chǎn)和消費(fèi)的角度看,我國(guó)鈷的對(duì)外依存度均達(dá)到97%以上。未來(lái)我國(guó)原生鎳產(chǎn)量將經(jīng)歷一個(gè)先降后升的趨勢(shì),但消費(fèi)增速更快,由此導(dǎo)致對(duì)外依存度長(zhǎng)期居高不下。2020年中國(guó)鎳鈷產(chǎn)業(yè)對(duì)外依存度情況見(jiàn)圖7。

圖7 2020年中國(guó)鎳鈷產(chǎn)業(yè)對(duì)外依存度

4.2 供應(yīng)鏈安全分析

大力發(fā)展新能源汽車(chē)已經(jīng)成為我國(guó)一項(xiàng)基本國(guó)策,工業(yè)和信息化部在2020年11月2日《新能源汽車(chē)產(chǎn)業(yè)規(guī)劃2021—2035》中提出,要推動(dòng)動(dòng)力電池全價(jià)值鏈發(fā)展,鼓勵(lì)企業(yè)提高鋰、鎳、鈷、鉑等關(guān)鍵資源保障能力……完善動(dòng)力電池回收、梯級(jí)利用和再資源化的循環(huán)利用體系,鼓勵(lì)共建共用回收渠道。

從歷史的角度看,盡管我國(guó)缺乏鎳鈷等資源,但由于我國(guó)市場(chǎng)容量大,各資源國(guó)紛紛將中國(guó)定為最主要的銷(xiāo)售市場(chǎng),因此中國(guó)的原料供應(yīng)多年來(lái)基本穩(wěn)定,即便是印尼于2014年和2020年兩次宣布禁止鎳礦出口,此后中國(guó)企業(yè)赴印尼投資冶煉廠(chǎng)生產(chǎn)的鎳鐵,多數(shù)也是運(yùn)回中國(guó)供國(guó)內(nèi)的不銹鋼廠(chǎng)使用。因此在企業(yè)經(jīng)營(yíng)層面,鎳鈷及鋰的供應(yīng)并不會(huì)斷供。從上游鎳鈷的冶煉,到中游三元材料和三元前驅(qū)體的生產(chǎn),再到動(dòng)力電池的生產(chǎn),中國(guó)已經(jīng)成為全球新能源汽車(chē)產(chǎn)業(yè)鏈上最具競(jìng)爭(zhēng)力的國(guó)家,很多產(chǎn)品不僅滿(mǎn)足國(guó)內(nèi)需要,還出口到日本、韓國(guó)和歐洲,參與全球競(jìng)爭(zhēng)。除了上述我國(guó)鎳鈷產(chǎn)量占據(jù)全球50%以上外,我國(guó)鋰電正極材料和動(dòng)力電池產(chǎn)量均接近50%。資源國(guó)包括汽車(chē)生產(chǎn)制造國(guó)應(yīng)當(dāng)充分認(rèn)識(shí)到這一點(diǎn),在未來(lái)的發(fā)展中應(yīng)該優(yōu)勢(shì)互補(bǔ),共同發(fā)展。

5 建議

1)加大投入,加強(qiáng)對(duì)資源國(guó)的全面研究。由于我國(guó)鎳鈷資源短缺,目前剛果(金)和印尼已成為我國(guó)鎳鈷主要的原料進(jìn)口來(lái)源國(guó)和重要的投資目的國(guó)。鎳鈷是資源高度國(guó)際化的品種,因此在國(guó)內(nèi)進(jìn)行鎳鈷產(chǎn)業(yè)研究時(shí),應(yīng)該將印尼和剛果(金)納入整體進(jìn)行考慮,調(diào)研企業(yè)項(xiàng)目進(jìn)展也要常態(tài)化,否則難以滿(mǎn)足政府部門(mén)對(duì)鎳鈷資源供應(yīng)安全的把握。建議政府部門(mén)加大投入,委托專(zhuān)業(yè)機(jī)構(gòu)跟蹤研究這些資源國(guó)的政策和動(dòng)態(tài)數(shù)據(jù),定期更新報(bào)告,以便為上級(jí)主管部門(mén)提供及時(shí)的政策建議[4]。

2)取消電鎳電鈷的進(jìn)口關(guān)稅。全球鈷原料供應(yīng)高度依賴(lài)剛果(金),其一國(guó)的年產(chǎn)量在10 萬(wàn)t 左右,在全球的比重高達(dá)70% 以上,而我國(guó)目前約90%以上的鈷礦料來(lái)自于剛果(金),原料來(lái)源非常單一。為了保障中國(guó)鈷資源的供應(yīng)安全,降低對(duì)剛果(金)的依賴(lài),建議全面取消對(duì)進(jìn)口電鈷征收4%的關(guān)稅這一政策,以吸引更多的鈷流向中國(guó)。目前政策是對(duì)非洲最不發(fā)達(dá)國(guó)家、澳大利亞以及2021年開(kāi)始生效的RECP 國(guó)家免進(jìn)口關(guān)稅。RECP 成員包括中國(guó)、日本、韓國(guó)、澳大利亞、新西蘭和東盟十國(guó),共15 國(guó),這些國(guó)家中,涉及到的電鈷生產(chǎn)國(guó)有澳大利亞和日本。而澳大利亞享受自貿(mào)區(qū)以及最惠國(guó)的相關(guān)政策,本身沒(méi)有進(jìn)口關(guān)稅,主要的受益國(guó)是日本。鎳的供應(yīng)單一依賴(lài)印尼的趨勢(shì)越來(lái)越明顯,為了進(jìn)一步降低進(jìn)口門(mén)檻,拓展國(guó)內(nèi)鎳資源的來(lái)源,建議取消對(duì)進(jìn)口電鎳征收1%關(guān)稅的政策。

3)適時(shí)開(kāi)展鎳鈷的收儲(chǔ)。隨著電動(dòng)汽車(chē)的迅猛發(fā)展,全球?qū)?dòng)力電池關(guān)鍵原料鎳鈷鋰的重視都提到了空前的高度。2021年6月,美國(guó)白宮發(fā)布了執(zhí)政100 天供應(yīng)鏈回顧的報(bào)告,明確提出未來(lái)美國(guó)將要加強(qiáng)對(duì)鋰鎳鈷稀土等關(guān)鍵礦產(chǎn)的保障,此外,韓國(guó)2021年7月發(fā)布2030年二次電池發(fā)展戰(zhàn)略,計(jì)劃到2030年向其電動(dòng)汽車(chē)電池產(chǎn)業(yè)投資40.6 萬(wàn)億韓元(約合350 億美元、2 268 億人民幣),與占主導(dǎo)地位的中國(guó)和日本競(jìng)爭(zhēng),此舉勢(shì)必增加對(duì)上游原料的需求。“十三五”期間我國(guó)政府相繼儲(chǔ)備了部分電鈷和電鎳。為了保障鎳鈷供應(yīng)鏈的安全,建議國(guó)家密切關(guān)注市場(chǎng)變化,適時(shí)繼續(xù)開(kāi)展電鎳、電鈷的收儲(chǔ),一旦未來(lái)價(jià)格暴漲,中國(guó)政府手里應(yīng)擁有平抑價(jià)格的手段,在市場(chǎng)上樹(shù)立中國(guó)對(duì)價(jià)格的影響力;在國(guó)外供應(yīng)不暢時(shí),電鎳、電鈷可以以最快的效率轉(zhuǎn)化為通用的生產(chǎn)原材料。

4)規(guī)范再生原料行業(yè),提高再生原料用量。我國(guó)鎳行業(yè)廢料利用水平偏低,行業(yè)秩序亂,國(guó)際上發(fā)達(dá)國(guó)家平均廢不銹鋼比在60%~70%,而我國(guó)僅處在7%~18%,仍有較大差距。增加廢不銹鋼回收利用,是推動(dòng)解決我國(guó)鎳原材料保障不足的重要手段之一。我國(guó)作為全球最大的動(dòng)力電池生產(chǎn)國(guó),動(dòng)力電池行業(yè)發(fā)展迅速,現(xiàn)有的電池不僅滿(mǎn)足國(guó)內(nèi)企業(yè)的需求,還逐漸與國(guó)際主流車(chē)企開(kāi)展合作,搭載在特斯拉、大眾與寶馬等車(chē)型上。在動(dòng)力電池進(jìn)入報(bào)廢周期后,其中富含的鎳鈷鋰也是重要的原料來(lái)源。建議在境外布局動(dòng)力電池回收基地,參照《再生鑄造鋁合金原料》和《再生鋼鐵原料》標(biāo)準(zhǔn)制定流程,加快《再生電池原料》標(biāo)準(zhǔn)的制定,擴(kuò)大廢鋰離子電池料等含鎳鈷鋰物資的進(jìn)口渠道。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

中國(guó)果業(yè)信息(2019年10期)2019-11-13 01:21:34

山東冶金(2019年1期)2019-03-30 01:35:32

聚氯乙烯(2018年9期)2018-02-18 01:11:34

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2017年10期)2018-01-22 03:04:00

制造技術(shù)與機(jī)床(2017年8期)2017-11-27 02:10:21

商洛學(xué)院學(xué)報(bào)(2017年2期)2017-05-17 05:19:50