從星宇股份看抱團股介入時機

2021-03-09 13:28:11郭永清

證券市場周刊 2021年7期

郭永清

發現一只過去九年的大牛股:從2012年11月28日的最低價2.45元,漲到了2021年1月25日的220.90元(前復權后的股價),這只股票的名字是:星宇股份(601799.SH)。市場中的大多數人知道貴州茅臺(600519.SH)、五糧液(000858.SZ)、萬科A(000002.SZ)等公司,對星宇股份可能連聽都沒有聽說過。

星宇股份專注于汽車(主要是乘用車)車燈的研發、設計、制造和銷售,是中國主要的汽車車燈總成制造商和設計方案提供商之一。乍一看,其主營業務也平平無奇,并沒有熱門概念。

星宇股份也可算是“抱團股”。那么,從星宇股份的股價歷史,我們可以討論哪些問題?

抱團是一個通俗的說法,并沒有嚴格的定義。合理的抱團的學術名詞是“一致性預期”和“價值發現”。因此,抱團是一個中性詞,既沒有褒義,也沒有貶義。

當所有人一致認為某公司的股票被低估的時候,一起不斷地買入而不賣出,持股集中度越來越高,股價也不斷上漲,就形成了抱團。當股價遠遠超過價值的時候,短期內機構資金仍持續流入,則抱團可能會瓦解。

股票價格上漲的過程,就是一個抱團的過程。因此,在未來,抱團將是上漲的股票的常態。

來看看星宇股份的抱團過程(見表1)。可以看出,星宇股份的股東戶數從2016年到2019年一季度,持續減少,最近兩年略有增加。到現在為止,可以說星宇股份的股東進行了為期長達4-5年的抱團。

表1:星宇股份股東戶數變化

對于投資者來說,如何才能發現價值低估并能夠跟市場一起形成一致性預期。換句話說,就自己一個人認為某家公司的股票被低估了而市場不認同,沒有意義,這種情況,一來,大概率可能是自己的認知錯了;二來,即使自己對了但是市場不認同,也沒辦法賺到錢。

那么,市場上比較認同的抱團標的主要具備哪些特征?從星宇股份的例子,結合其他長牛股來看,有以下特征:

首先,至少從已知的信息來看,市場增長還沒有遇到天花板,未來空間非常大;比如,星宇股份的營收規模,相對于整個全球車燈市場來說,顯然還是一個非常小的比例。

其次,從歷史來看,已經做到營收和經營利潤、凈利潤每年穩定的復合增長超過20%以上,這個是用已有的信息來證明公司具備這種管理和發展能力。這里的難的地方是要求每一年做到,很多公司可能營收是持續增長的,但是中間某一個年度會出現經營利潤和凈利潤大幅下滑(提各種減值準備大洗澡)。歷史數據比較容易整理,但缺陷是只能反映過去。

第三,從預測未來角度看,星宇股份管理團隊穩定,市場增長沒有天花板,公司競爭力不斷增強,將可以在預期的未來,營收和經營利潤、凈利潤繼續保持每年穩定的復合增長超過20%以上。這個預測是最困難的地方。要求我們持續思考一個問題:公司的坡道是否足夠長,是否有足夠厚的雪層?

這也就意味著,ROE長期保持在每年較高水平,至少10%。

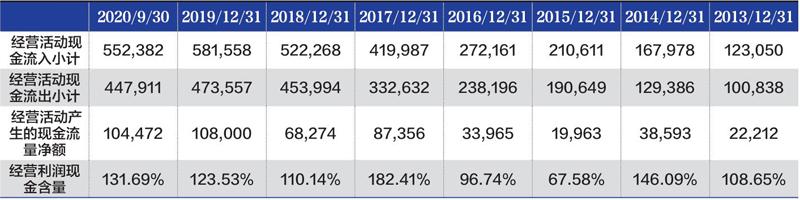

而且,營收和利潤都能體現為經營活動產生的現金流量的收回,以保證營收和利潤的質量。

即使找到了理想中的抱團股,還是會遇到時間的問題。星宇股份在2011年2月1日上市交易,其后將近兩年時間從12-13元下跌到2-3元。其實,這一階段的下跌,從事后回過頭來看,是很正常的,因為星宇股份在2012年的經營利潤同比增長率是-7.23%。此后,開始轉為正的兩位數增長,并且后面的增長速度越來越快。

表2:星宇股份主要財務指標及其增長率

數據來源:WIND資訊及計算整理

表3:星宇股份歷年ROE及杜邦分析指標

數據來源:WIND原始數據后的計算整理

表4:星宇股份經營活動產生的現金流量及經營利潤現金含量

單位:萬元。數據來源:WIND原始數據后的計算整理

那么,從歷史數據角度看,什么時候可能會形成抱團的一致性預期?除了事件驅動因素,從財務的角度,如果一家公司連續2-3年營收和經營利潤、凈利潤都保持兩位數增長以后,同時外部環境沒有大的變化,就比較容易形成該公司將持續保持高增長的一致性預期,此時是參與抱團的較佳時點。

如果形成一致性預期后,公司確實做到了高增長,那么,這種高增長反饋回來后,又將進一步強化一致性預期,從而做到了抱團的正循環,可以形成長期的抱團行為。而部分短期抱團行為,是因為形成一致性預期以后,公司的實際業績沒有達到一致性預期,從而瓦解了一致性預期,抱團行為當然也就無法持續。因此,抱團多長時間,取決于抱團公司實現一致性預期的程度,一旦沒有實現預期,應當果斷撤出抱團。

簡單歸納就是,公司的天花板高不高?公司的歷史證明公司的優秀了嗎?公司未來能否保持高增長?

如果所有的問題回答都是YES,那么,形成一致性預期的抱團的可能性就會非常大。掌握好抱團時機,是獲得超額收益的關鍵。

猜你喜歡

公民與法治(2022年5期)2022-07-29 00:47:28

教學考試(高考物理)(2021年5期)2021-11-08 10:31:22

歷史教學問題(2021年4期)2021-11-05 07:02:34

中醫眼耳鼻喉雜志(2021年1期)2021-07-22 07:38:14

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

中國公共安全(2017年11期)2017-02-06 05:28:08

湖南農業(2016年3期)2016-06-05 09:37:36

燕山大學學報(2015年4期)2015-12-25 02:19:49

現代企業(2015年2期)2015-02-28 18:45:07