社會網絡與城鎮居民的正規和非正規借貸:來自國家統計局城調隊樣本的證據

2021-03-10 02:59:10黃露露章元姚麥蒂

上海經濟 2021年1期

黃露露 章元 姚麥蒂

(復旦大學經濟學院,上海 200433)

一、引言

正規和非正規金融市場對發展中國家的社會經濟發展都具有十分重要的作用。作為正規金融市場重要組成部分的家庭非正規借貸,為城鄉居民的生活和生產提供了重要的資金融通。然而,發展中國家的農村正規借貸市場發展往往不足,并且存在著普遍的信貸配給,因此,非正規借貸就能夠形成對正規借貸的必要補充和替代(Guariglia et al.,2011;Horioka and Terada-Hagiwara,2012;金燁和李宏斌,2009)。在緩解非正規借貸市場中的信息不對稱問題中,社會網絡扮演著不可或缺的重要角色(金燁和李宏斌,2009;馬光榮和楊恩艷,2011;胡楓和陳玉宇,2012;林建浩等,2016)。大多數經濟學文獻考察了社會網絡對農戶非正規借貸行為的影響,也有部分文獻也考察了社會網絡對農戶正規借貸的影響(胡楓和陳玉宇,2012;林建浩等,2016等),這些研究大都發現社會網絡對于居民獲得正規和非正規借貸都有重要影響。盡管已存在不少文獻研究了社會網絡對家庭借貸的影響,但是本文繼續使用來自國家統計局的UHS(城鎮住戶調查)的面板數據展開研究,主要動機在于:

第一,關于社會網絡與家庭借貸決策的研究大都是針對農戶展開,但針對城鎮家庭借貸行為的研究卻非常少。在正規信貸市場發展更為完善的城鎮地區,社會網絡是否仍然對家庭的正規和非正規借貸行為有重要影響?或者正規借貸能否完全取代非正規借貸?很少有文獻對此問題進行回答。研究這一問題之所以重要,至少有兩個原因:首先,資本對于發展中國家而言總是稀缺的,因此,即使在城鎮部門的居民和企業也可能會面臨信貸約束或信貸配給,此時,基于社會網絡的非正規借貸就有可能普遍存在并發揮重要作用;其次,發展中國家城市部門的醫療保險和養老保障體制也并不完善,例如重病患者在醫療保險之后依然沒有能力承擔剩余部分的支出,或者在緊急情況下需要融資以應對收入沖擊。在這種情況下,社會網絡有可能會起到社會擔保的作用,幫助家庭通過非正規借貸來應對健康或者收入風險沖擊。根據城鎮住戶調查數據2006—2014年的數據,我們在圖1中報告了樣本家庭正規借款和非正規借款占家庭總借款的比例,從中可以看出,大多數年份里,非正規借款金額在城鎮家庭總借款金額中占主體部分1圖1中,非正規借款金額占比和正規借款占比在2012年后急劇上升和下降的可能原因在于2010年UHS數據的樣本只包含4個省市。,這表明非正規借款對城鎮家庭仍然能夠發揮重要作用。因此,考察作為非正規制度的社會網絡在城鎮家庭正規借款和非正規借款中的作用則顯得十分必要。

圖1 正規借款和非正規借款占總借款金額占比的歷年變化情況

第二,關于社會網絡如何影響家庭借款行為的研究文獻中,有不少研究沒有很好地解決社會網絡的內生性問題,這一內生性問題的來源主要包括:(1)遺漏重要的解釋變量,例如無法觀測到某些家庭或者地區特征,而這些特征又和社會網絡有關;(2)社會網絡和家庭借款行為之間具有反向因果關系,這是因為人們的信貸往來(特別是非正規借貸)會同時影響人們的其他社會交往活動;(3)因為沒有很精確指標度量社會網絡,從而不得不是使用代理變量并存在度量誤差。目前,只有少數文獻使用工具變量法來解決社會網絡的內生性問題(馬光榮和楊恩艷,2011;楊汝岱等,2011;林建浩等,2016),但是這些文獻都是基于單期截面數據展開研究,而本文使用家庭面板數據進行研究,不僅可以控制無法觀測的家庭特征和年份特征等變量,而且也將進一步使用外生的工具變量解決社會網絡的內生性問題。

因此,基于來自國家統計局UHS的16個省市2006—2014年面板數據2這16個省市包括:北京、山西、遼寧、黑龍江、上海、江蘇、安徽、江西、山東、河南、湖北、廣東、重慶、四川、云南、甘肅。,本文研究城鎮居民的社會網絡規模對不同借貸類型(總借款額、正規借款額和非正規借款額)是否有顯著的因果效應。實際上,盡管中國城鎮居民面臨著較完善的正規金融和保險市場,但依然有可能面臨信貸約束,例如在很多時候他們因缺乏抵押品而無法獲得銀行貸款,或者在購房時由于限購政策被要求全額付款,但是卻不能向銀行申請貸款;或者,也有一些個人因為征信系統中的信用不良記錄而無法獲得銀行貸款,也可能需要緊急籌款,但是卻來不及完成煩瑣的銀行貸款申請程序。在這些情況下,來自社會網絡成員的非正規借款就有可能替代正規借款幫助城鎮家庭解決融資問題。我們有理由相信,此時的社會網絡會扮演重要作用。在利用工具變量解決了社會網絡的內生性問題后,本文的實證研究發現:第一,社會網絡對城鎮居民的總借款額、正規借款金額和正規借款額均具有顯著的正向影響;第二,與正規借款相比,社會網絡對非正規借款的影響更大。這些結果表明社會網絡對城鎮家庭也同樣具有融資擔保功能。

本文接下來的結構安排如下:第二部分為文獻綜述;第三部分介紹本文的回歸模型構建、變量定義、數據來源和變量統計描述;第四部分為實證檢驗;最后一部分總結全文并討論文章結論的政策含義。

二、文獻綜述

有大量文獻針對社會網絡在發展中國家居民日常生產生活中的作用展開了研究,例如,有研究發現社會網絡對獲取工作機會有積極的影響(邊燕杰和張文宏,2001;章元和陸銘,2009),社會網絡還對經濟收益或非經濟收益有正向的促進作用(Lin,1999;Domínguez and Watkins,2003;王春超和周先波,2013)。還有很多文獻研究發現,由于發展中國家的農戶收入水平低且正規保險制度缺失,農戶會借助社會網絡來分散自然災害或者疾病等風險的沖擊,這意味著社會網絡具有一定的社會保險機制(Munshi and Rosenzweig,2009;Kinnan and Townsend,2010;易行健等,2012;王春超和袁偉,2016) 。

此外,社會網絡在借貸市場中還有助于解決信息不對稱問題從而具有一定的社會擔保功能。例如,基于國外數據的大量研究一致發現,社會網絡有利于促進農戶獲得親友的非正規借款(Fafchamps and Gubert, 2007; Karlan et al.,2009;Kinnan and Townsend,2012;Shoji et al.,2012等)。例如,Karlan et al.(2009)基于秘魯的農戶數據發現,社會網絡還具有抵押功能并有助于低收入家庭獲得來自親友和熟人的非正規借款。此外,Shoji et al.(2012)利用斯里蘭卡家庭調查數據發現,面臨信貸約束的家庭會降低對社會網絡的投資,如對社區儀式的支出會降低,農戶參與社區灌溉維護的次數也會減少。而對社會網絡投資的暫時性下降將會永久性地喪失來自網絡成員的信任,從而不利于非正式信貸的獲取,最終將使得這些家庭落入貧困陷阱,這也證實了社區層面的社會網絡對非正規借款有正向顯著作用。

此外,來自中國的不少研究也考察了社會網絡對家庭借貸的影響(李銳和朱喜,2007;金燁和李宏斌,2009;馬光榮和楊恩艷,2011;楊汝岱等,2011;胡楓和陳玉宇,2012;林建浩等,2016;徐麗鶴和袁燕,2017)。具體而言,從非正規借款行為來看,大多數文獻發現親友網絡對于農戶獲得非正式借貸有顯著的促進作用(李銳和朱喜,2007;金燁和李宏斌,2009;馬光榮和楊恩艷,2011;楊汝岱等,2011;胡楓和陳玉宇,2012;徐麗鶴和袁燕,2017)。金燁和李宏斌(2009)與馬光榮和楊恩艷(2011)分別基于2007年8個省的農戶家庭貸款的微觀數據和2009年3個省的農村調查數據,考察了農戶通過正規和非正規金融渠道獲得貸款的情況。研究發現社會網絡更大的家庭更有可能獲得更多的非正式貸款,特別是來自親友的借款,他們認為社會網絡能夠降低信息不對稱,而社會人情關系的隱性擔保是非正規金融發揮作用的重要機制。此外,還有研究發現,社會網絡對農戶非正式借貸的正向促進作用隨著市場經濟的發展趨于弱化(楊汝岱等,2011;孫穎和林萬龍,2013)。然而,也有少部分文獻發現親屬網絡對借貸無顯著影響(童馨樂等,2011;孫永苑等,2016)。例如,童馨樂等(2011)基于八個省的農戶調查數據,考察了不同類型的社會網絡對農戶借貸行為的影響,他們的實證分析結果發現,鄰里網絡只會顯著影響農戶借貸可能性而不影響借貸金額,而親屬網絡對農戶借貸可能性和借貸金額均無顯著影響。

除了親友網絡外,朋友網絡和宗族網絡也會影響農戶的非正式借貸行為。例如,林建浩等(2016)研究發現,非正規渠道借貸中起主導作用的是宗族網絡,同時影響家庭借貸可得性和借貸額度,而朋友網絡卻對家庭借貸行為無顯著影響。類似的,申云(2016)基于重慶三峽庫區的調查數據分析了不同社會網絡(組織參與圈、親屬關系圈、朋友關系圈和政府關系圈)對農戶借貸行為的影響。研究發現,農戶社會網絡的強度(親戚朋友之間交往的親密程度)遠比社會網絡的廣度(朋友關系圈大小)重要性更為明顯,特別是在農戶的非正規金融借貸行為中更是如此。從正規借貸行為來看,不少文獻發現社會網絡對農戶的正式借貸行為也存在顯著影響(張建杰,2008;林建浩等,2016;孫永苑等,2016等)。例如,張建杰(2008)基于河南省397戶農戶調查數據考察了農戶社會資本(包含親友在內的綜合社會資本指數)對其家庭借貸行為的影響,發現不同類型社會資本的農戶從非正規借款處借款的可能性高于正規借款,但是前者的戶均貸款規模明顯低于后者。

除了社會網絡以外,關于中國居民借貸的其他決定因素也有大量的研究成果。第一,政治資本,主要指家庭成員有特殊的行政職位(例如,村干部、黨員或某農村經濟合作組織成員等)。部分研究發現家庭的政治資本能顯著影響家庭借貸可得性以及借貸途徑(李銳和朱喜,2007);第二,家庭收入水平(Kochar,1997;Diagne,1999; Fafchamps and Gubert,2007; Yuan and Gao,2012;鐘春平等,2010;童馨樂等,2011等);第三,家庭資產,包括家庭資產價值、家庭土地擁有量、家庭住房情況等(Diagne,1999;李銳和李超,2007;丁志國等,2011;馬曉青等,2012;徐麗鶴和袁燕,2017等)。

與本文較為接近的是Zhou(2014)和林建浩等(2016)的研究。Zhou(2014)基于CGSS 2006樣本研究了城鎮家庭戶主的兄弟姐妹數量對家庭儲蓄率的影響,發現兄弟的數量作為一種血緣關系可以通過分擔贍養父母的負擔、在遭受沖擊時提供借貸來降低城鎮居民的家庭儲蓄率,但戶主的姐妹數量并沒有這樣的效果。林建浩等(2016)基于CFPS 2010數據研究發現,朋友圈網絡更有利于中國居民家庭獲取正規借款,而宗族網絡更有利于家庭獲取非正規借款。本文的研究與他們有明顯的區別:Zhou(2014)的研究動機是社會網絡對家庭儲蓄率的影響,本文的研究動機則是社會網絡對家庭正規和非正規借貸的影響;她關心的變量是中國城鎮家庭戶主的兄弟姐妹數量(血緣關系),本文關心的變量則是所有社會網絡。林建浩等(2016)的研究對象與本文存在很大不同,首先,他們主要關注不同的社會網絡對中國所有家庭(農村家庭和城鎮家庭)的借貸行為的影響,而本文主要關心的是所有的社會網絡對城鎮家庭兩類借款的影響3盡管林建浩等(2016)的研究是基于中國城鄉家庭展開的,但是本文則僅僅針對城鎮家庭單獨展開研究,這樣做的理由是:第一,城鎮家庭和農村家庭的行為和社會經濟背景有非常明顯的差異;具體而言,農村地區正規信貸制度以及保險制度不完善,但是城鎮地區信貸和保險制度相對較完善;第二,他們面臨的風險和沖擊來源不同,比如農戶更多的面臨自然災害等對于農業生產的沖擊,但城鎮居民則不會面臨這樣的沖擊,而會面臨失業等沖擊;第三,他們的借貸金額以及用途等有很大區別,例如農戶更多地為了生產和生活進行小額借貸,但城鎮家庭可能更多地為了投資或者購房等進行大金額借貸;因此,我們考慮到二者可能存在較大的異質性而沒有將兩類家庭放在一起研究。;其次,上述這兩個研究所用的數據為單期截面數據,而本文所用的則是來自國家統計局的樣本量更大的面板數據。下面我們利用國家統計局城調隊的數據展開實證研究。

三、模型構建、變量說明與數據描述

(一)回歸模型與變量

首先,我們建立如下模型來檢驗社會網絡對城鎮家庭借貸金額的影響:

其中,被解釋變量包括3個指標:總借款金額(total)、非正規借款金額(informal)和正規借款金額(formal)。SKit表示社會網絡的規模,我們借鑒易行健等(2012)的研究,用家庭的禮金收入(lngift_in)、禮金支出(lngift_out)、禮金收入和支出之和(lngift)作為社會網絡規模SK的代理變量,這樣做的理由在于:社會網絡的最顯著特征之一就是網絡成員的禮節往來行為,即相互贈送禮品或金錢,因此家庭的禮金收支水平越高,表明該家庭的社會網絡規模越大,反之則反。X為其他控制變量,這里我們借鑒馬光榮和楊恩艷(2011)和胡楓和陳玉宇(2012)等研究,控制了家庭人口規模、家庭負擔比、醫療保險支出金額、養老保險支出金額、戶主的個人特征(受教育年限、年齡、性別和婚姻狀況)等變量。為家庭固定效應,πt為年份固定效應,εit為擾動項。本文感興趣的回歸系數為α1,若α1顯著為正,則代表社會網絡規模越大,城鎮居民家庭借款金額越高,即社會網絡有利于促進城鎮居民家庭獲得正規和非正規貸款金額。

表1 變量定義與賦值說明

4 未上過學為0,小學為6,初中為9,高中、中專和職業技校為12,大學專科為14,大學本科為16,碩士研究生為19,博士研究生為22。

(二) 數據來源和變量的統計描述

本文使用的數據是來自國家統計局的UHS 2006—2014年16省市的面板家庭樣本5以往關于中國家庭借貸的研究大都基于CGSS或CFPS等調查數據,本文所用的UHS數據的優勢如下:首先,他們所用數據均為某一年的單期截面數據,樣本量較小。本文使用的UHS數據為國家統計局利用日記賬形式記錄的城鎮住戶家庭借貸的多期面板數據,樣本量更大,更具代表性,且數據質量比一次性調查的數據質量更高。由于是面板數據,相對于單期截面數據而言,本文可以控制截面數據中無法控制的無法觀測的家庭特征因素等對家庭借貸的影響。其次,他們所用數據最新為2010年數據,而本文數據截止至2014年,數據的時效性更新。。該數據庫包含有城鎮居民家庭成員的基本情況以及現金收支、消費支出等詳細信息。由于UHS 數據庫每年輪換1/3的經常調查戶,并用來自大樣本中的新調查戶對其替換,因此該數據庫為非平衡面板數據。為了研究需要,本文選用來自16個省市、調查年份為2006—2014年的數據。需要注意的是,盡管2010—2014年樣本只包含4個省區(遼寧、上海、廣東、四川),但這幾個省區分布于中國東北、華東、華南、西南,因此在地理位置和經濟發展水平等方面具有全國代表性62010-2014年樣本只包含4個省區(遼寧、上海、廣東、四川),但是如果僅使用這4個省市的樣本,本文的結論保持不變。此外,本文也嘗試剔除2010年后的數據,重新回歸后發現本文的結論依然不變。。表2報告了主要變量的統計描述結果,從表2我們可以看出,平均而言,城鎮居民家庭的非正規借款金額為主要借款來源,正規借款金額所占比例較低。

表2 主要變量的統計描述

數據來源:UHS2006—2014年16省市城鎮家庭樣本。

此外,我們借鑒胡楓和陳玉宇(2012)的做法,在表3中報告了不同借貸類型家庭的社會網絡信息,從中可以看出,與無借貸家庭相比,有借貸家庭的平均禮金收入、禮金支出和禮金收支之和的金額都更高,這表明借款金額與社會網絡正相關。從借貸類型來看,有正規借款家庭的禮金收入更高,而有非正規借款家庭的平均禮金支出以及禮金收支之和更高,即非正規借款家庭的社會網絡規模相比正規借款家庭更大。總體來說,社會網絡規模更大的城鎮家庭更有可能獲得借款,其中獲得非正規借款的可能性更高。

表3 社會網絡與不同借貸類型(單位:元)

四、實證檢驗

(一)社會網絡對城鎮家庭借款影響的初步檢驗

下面我們使用固定效應模型分別檢驗社會網絡對總借款金額、非正規借款金額以及正規借款金額的影響,具體估計結果分別報告在表4、5和6中。

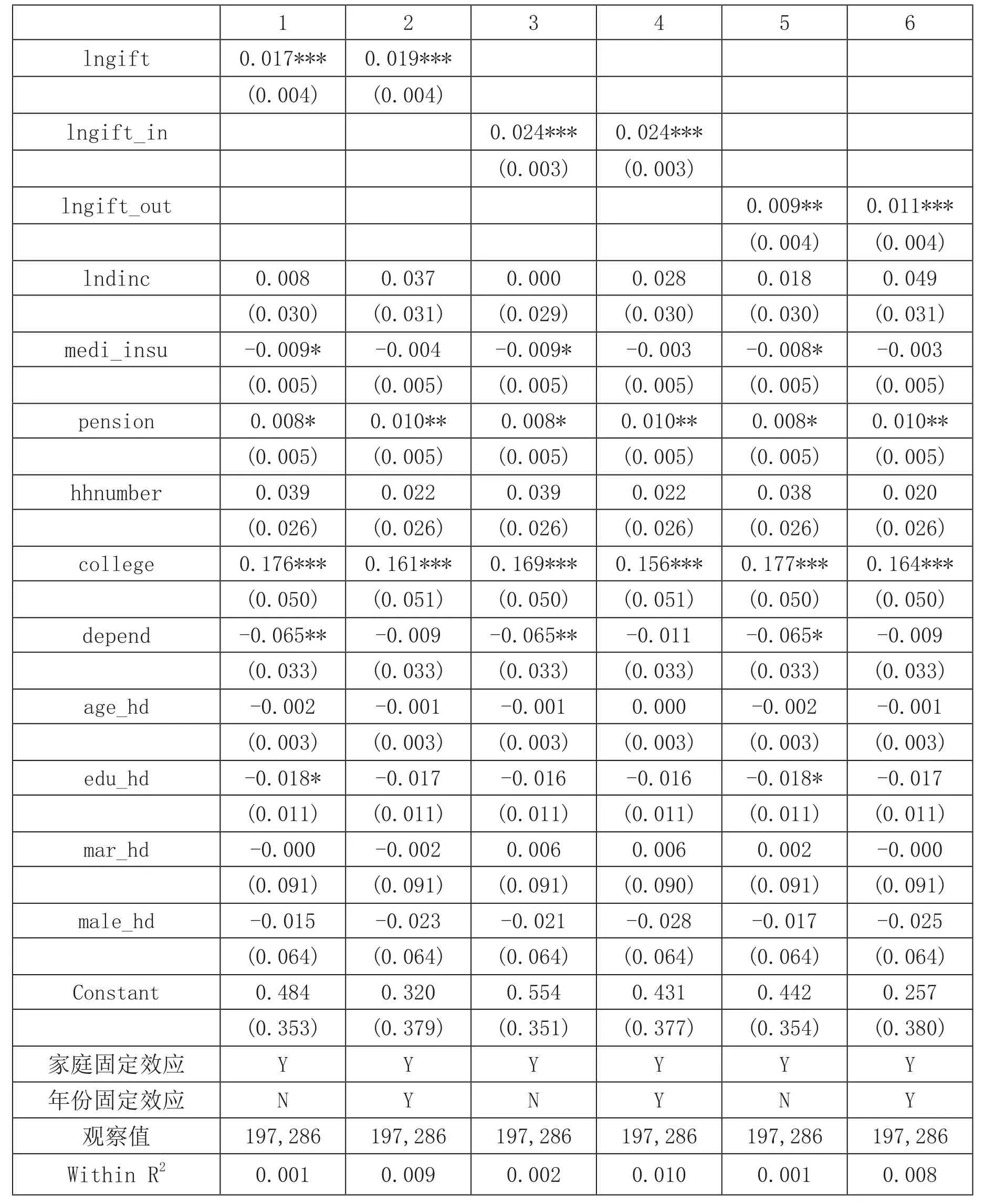

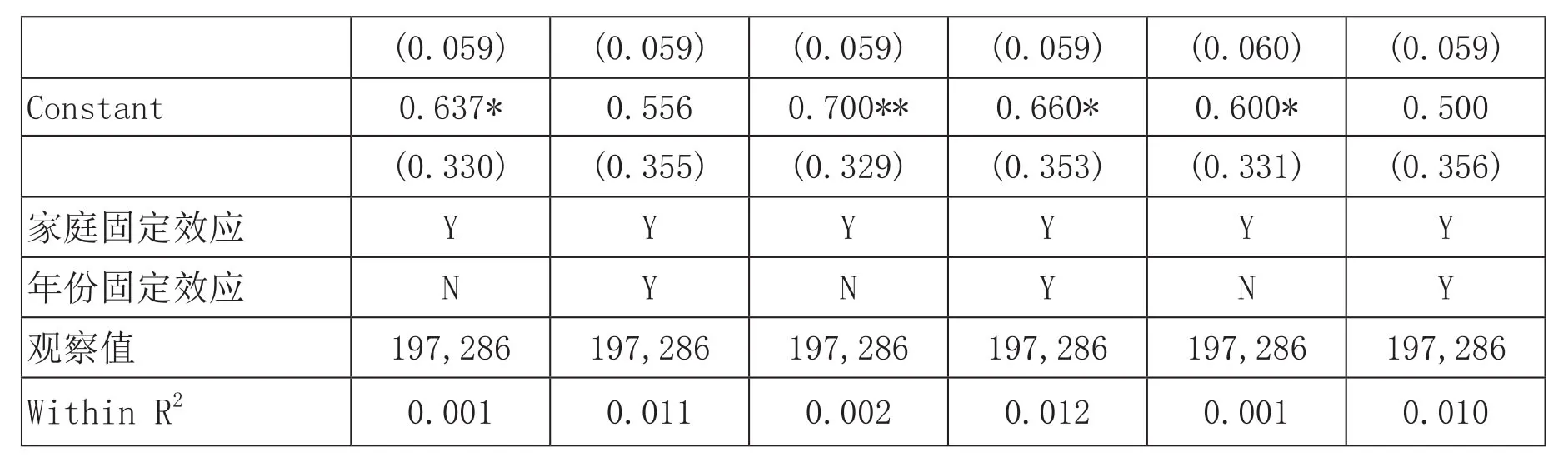

在表4中,模型1-2為禮金收支之和(lngift)對家庭總借款金額的回歸結果,模型3-4為禮金收入代理變量(lngift_in)對家庭總借款金額的回歸結果,而模型5-6為禮金支出代理變量(lngift_out)對家庭總借款金額的回歸結果。其中,模型1、3和5控制了家庭特征、戶主基本特征以及家庭固定效應,而模型2、4和6還控制了年份效應。模型1-6的估計結果表明,社會網絡的三個代理變量lngift、lngift_in和lngift_out均對家庭總借款金額有顯著的正向效應,即社會網絡規模越大,則該家庭總借款金額越多。具體而言,社會網絡規模每增加1個百分點,城鎮家庭總借款金額會增加0.009~0.024個百分點。此外,根據模型2、4和6,lngift、lngift_in和lngift_out對家庭總借款的經濟顯著影響分別達到11.00%、16.60%和6.58%,經濟顯著性程度也同樣較高7經濟顯著性是用解釋變量的標準差乘以回歸系數,再除以被解釋變量的均值,它度量的是自變量一個標準差變化引起的因變量變化值相對于因變量均值的變化大小。。從其他控制變量的結果來看,家庭有養老保險和家庭成員中在校大學生的比例越高,該家庭越可能獲得借款。其他控制變量的符號與理論預期基本保持一致,本文不贅述其含義。

表4 社會網絡規模對家庭總借款的影響

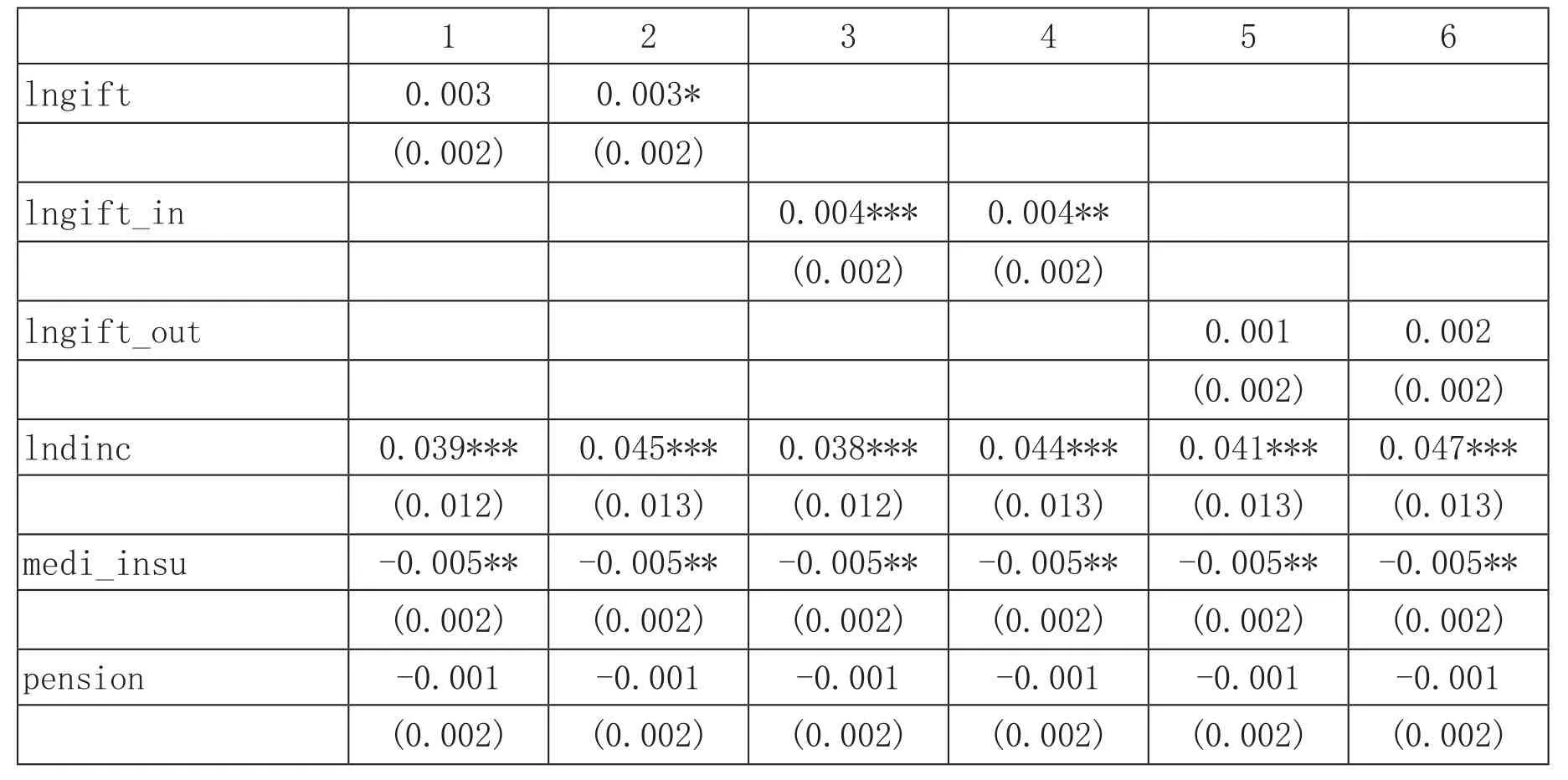

表5報告了社會網絡對非正規借款的效應。和表4相同,模型1-2為社會網絡的代理變量——禮金收支之和(lngift)對家庭非正規借款金額的回歸結果,模型3-4為禮金收入代理變量(lngift_in)對家庭非正規借款金額的回歸結果,而模型5-6為禮金支出代理變量(lngift_out)對家庭非正規借款金額的回歸結果。同樣的,模型1-6的估計結果也顯示:社會網絡的三個代理變量lngift、lngift_in和lngift_out均對非正規借款具有顯著的正向影響。當家庭網絡規模越大,該家庭能夠從親友處獲得非正規借款金額越多。具體而言,社會網絡規模每增加1個百分點,城鎮家庭非正規借款金額增加0.008~0.022個百分點。此外,根據模型2、4和6,lngift、lngift_in和lngift_out對家庭非正規借款的經濟顯著影響分別為10.99%、16.99%和6.01%,經濟顯著性程度依然較高。其他控制變量的回歸系數與同表4類似,這里不再贅述。

注:括號內的數值為聚類至家庭層面的標準誤; *** 、** 、*分別表示在1%、5%和10%的水平上顯著。

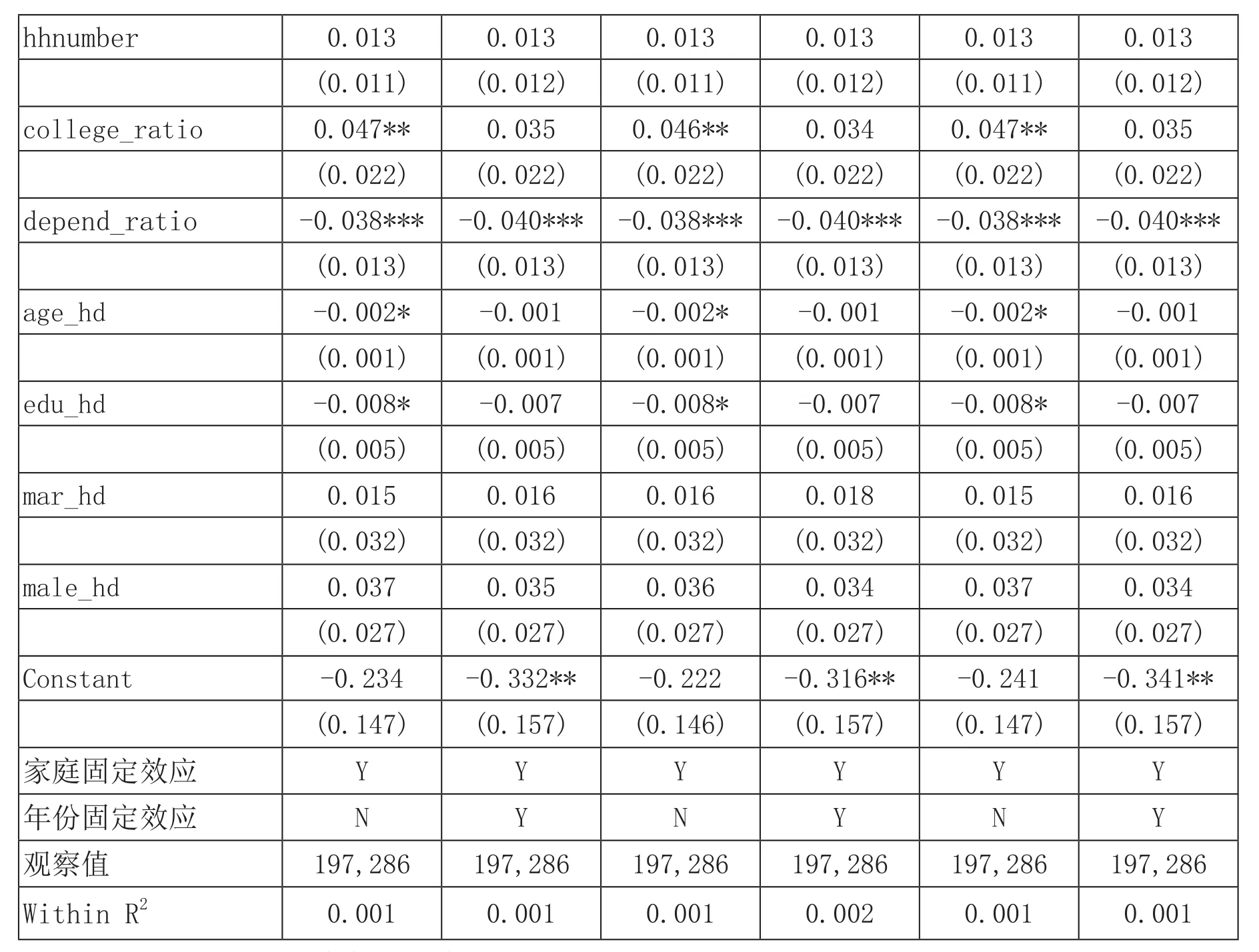

此外,表6報告了社會網絡對家庭正規借款的影響。與表4和表5類似,模型1-2為社會網絡的代理變量——禮金收支之和(lngift)對家庭正規借款金額的回歸結果,模型3-4為禮金收入代理變量(lngift_in)對家庭正規借款金額的回歸結果,而模型5-6為禮金支出代理變量(lngift_out)對家庭正規借款金額的回歸結果。表6中,在控制了戶主基本特征、家庭特征、家庭固定效應模型和年份固定效應之后,只有家庭禮金收支之和(lngift)和家庭禮金收入(lngift_in)對家庭正規借款金額的回歸系數為顯著正,而家庭禮金支出(lngift_out)的回歸系數為正,但是不顯著8由于被解釋變量(正規借款金額)存在大量0值,OLS模型回歸可能導致估計系數偏誤,因此本文嘗試使用Tobit模型進行回歸,回歸結果顯示三個代理變量的估計系數在統計上均顯著為正。此外,我們還嘗試將被解釋變量設置為0-1虛擬變量(家庭是否有正規借款),重新進行回歸后發現社會網絡三個代理變量的回歸系數也仍為正顯著。。具體而言,社會網絡規模每增加1個百分點,城鎮家庭正規借款金額增加0.003~0.004個百分點。此外,根據模型2和4,lngift和lngift_in對家庭非正規借款的經濟顯著影響分別為13.90%和22.13%,經濟顯著性程度依然非常高。與表5相比,表6的社會網絡三個代理變量的估計系數均較小,這表明社會網絡對家庭非正規借款的影響要高于正規借款。

表6 社會網絡規模對家庭正規借款的影響

注:括號內的數值為聚類至家庭層面的標準誤; *** 、** 、*分別表示在1%、5%和10%的水平上顯著。

(二)內生性問題與工具變量

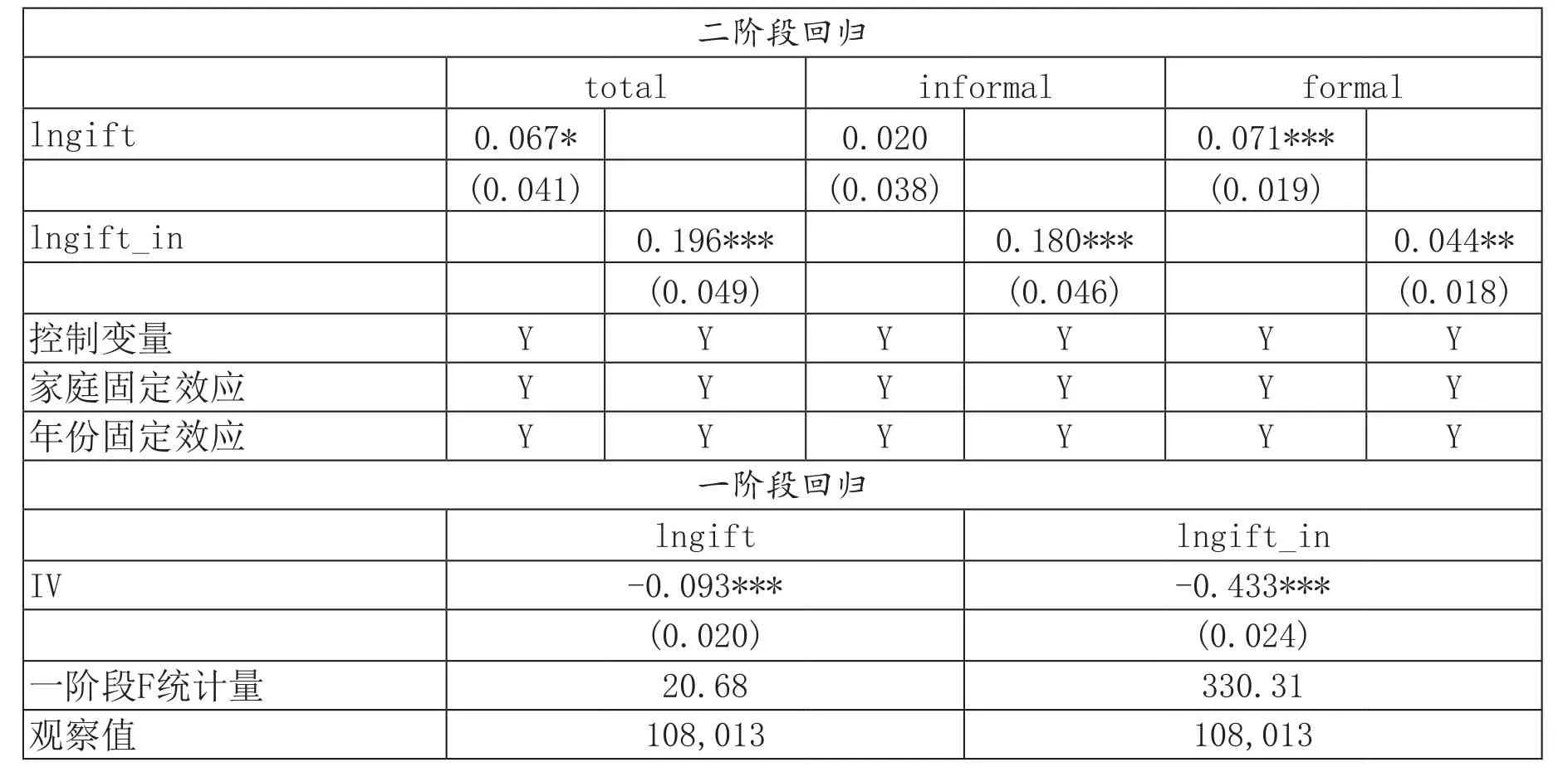

在前面的回歸估計中,我們使用雙向固定效應模型控制了無法觀察的家庭和年份特征,解決了部分遺漏變量問題。但是,解釋變量社會網絡與被解釋變量(總借款、正規借款以及非正規借款)可能還存在雙向因果關系,即家庭借款金額更大的家庭其家庭社會網絡規模也更大更強,因此,使用雙向固定效應模型得到的估計系數可能依然還是有偏的。為此,我們借鑒章元和陸銘(2009)的研究,采用“戶主是否來自革命老區”作為家庭社會網絡規模的工具變量并進行2SLS回歸。采用這一變量作為工具變量的理由是:革命老區起源于抗日戰爭和解放戰爭時期,革命老區也是新中國成立后中央政府根據當地是否成立了黨領導下的武裝組織以及進行抗戰的時間長短來確定的。理論上,凡是在革命老區的居民,其祖輩父輩參加解放戰爭和抗日戰爭的概率或者比例應該更高,由此出現烈屬的比例更高,這意味著其家庭社會網絡的規模會因此而降低。由于這一沖擊是幾十年前形成的,且革命老區的確定與當前各地社會經濟變量不相關,因此滿足工具變量外生性的要求。理論上,該工具變量在一階段中的回歸系數應為負,即這一歷史沖擊會降低家庭的社會網絡規模。

基于上述工具變量,表7報告了2SLS模型的回歸結果。表7的估計結果顯示,在2SLS的第一階段估計中,工具變量“戶主是否來自革命老區”除了對禮金支出的影響為正但不顯著,它對家庭禮金收支總和以及禮金收入的估計系數均顯著為負,即若戶主來自革命老區的概率越大,則該家庭的社會網絡規模越小,這一結果與理論預期一致。一階段的F統計值均大于10,故不存在弱工具變量問題。此外,從第二階段回歸估計結果中可以看出,家庭禮金收支總和以及禮金收入對家庭總借款金額、非正規借款金額以及正規借款近的估計系數均為顯著正,但系數相比前面模型中的系數變大了,導致這一結果的可能原因在于社會網絡的度量存在較大的度量誤差,因此OLS模型中的回歸系數被低估的程度較大。總體來說,無論是否處理社會網絡的內生性問題,社會網絡都會顯著提高城鎮家庭借款金額。

表7 社會網絡規模對家庭總借款的影響(2SLS估計)

此外,在二階段回歸中,解釋變量lngift_out由于共線性被了,故表7中沒有顯示其估計系數的結果。為了節省篇幅,本文省略了控制變量的估計結果,感興趣的讀者可向作者索取,下表同。

(三)穩健性檢驗

在實證研究中,由于數據的限制,使得社會網絡很難被準確度量,現有文獻對于社會網絡的度量方式主要有三種:第一是數量指標,諸多文獻直接從社會網絡的規模出發來度量社會網絡。其中,應用最為廣泛的指標是親戚和朋友的數量(Knight and Yueh,2008;童馨樂等,2011;胡楓和陳玉宇,2012;王春超和袁偉,2016等)。此外,也不少文獻也采用禮金收支類指標(章元和陸銘,2009;趙劍治、陸銘,2009;楊汝岱等,2011;馬光榮和楊恩艷,2011;周廣肅等,2014),包括家庭的年禮金收入或支出水平、人均年禮金收入或支出水平、家庭禮金收入和支出之和、家庭禮金支出占總支出的比重等。還有部分研究使用宗族人口的數量作為其代理變量(Peng,2004;Chen and Huhe,2010;張爽等,2007;王宇鋒,2010;阮榮平和鄭風田,2012;郭云南和姚洋,2013)。第二是強度指標。鑒于上述社會網絡的數量指標無法衡量網絡成員內部的關系親疏,因此還有部分研究從網絡成員的關系強弱角度來衡量社會網絡(Burchardi and Hassan,2011;郭云南等,2012等)。第三是其他指標,例如關系指數。有研究認為,僅僅從數量或強度層面來衡量社會網絡無法較為全面地刻畫其特征,因此,Du et al.(2013)和孫永苑等(2016)從社會網絡的多個維度出發,直接構造社會網絡的指數作為社會網絡的代理變量。

因此,在基準回歸中,由于社會網絡的代理變量較多,為了避免禮金收入、禮金支出和禮金收支之和可能存在觀測誤差的影響,我們加入社會網絡的其他代理變量進行穩健性檢驗,這樣做的目的是為了避免因為采用某一個具有特殊性的代理變量而得到的結果并不穩健。

我們首先借鑒章元和陸銘(2009)、楊汝岱等(2011)以及易行健等(2012)的研究,選擇禮金收入與可支配收入之比(giftin_ratio)、禮金支出與可支配收入之比(giftout_ratio)、禮金收支之和與可支配收入之比(gift_ratio)以及家庭年通訊支出的對數(lncom_exp)作為家庭的社會網絡規模的代理變量9本文之所以選用這幾個代理變量而未選用親友數量、社會網絡強度指標或者關系指數,原因在于UHS數據未提供這些代理變量的信息,,然后進一步進行檢驗上述結果的穩健性,檢驗結果如表8所示。

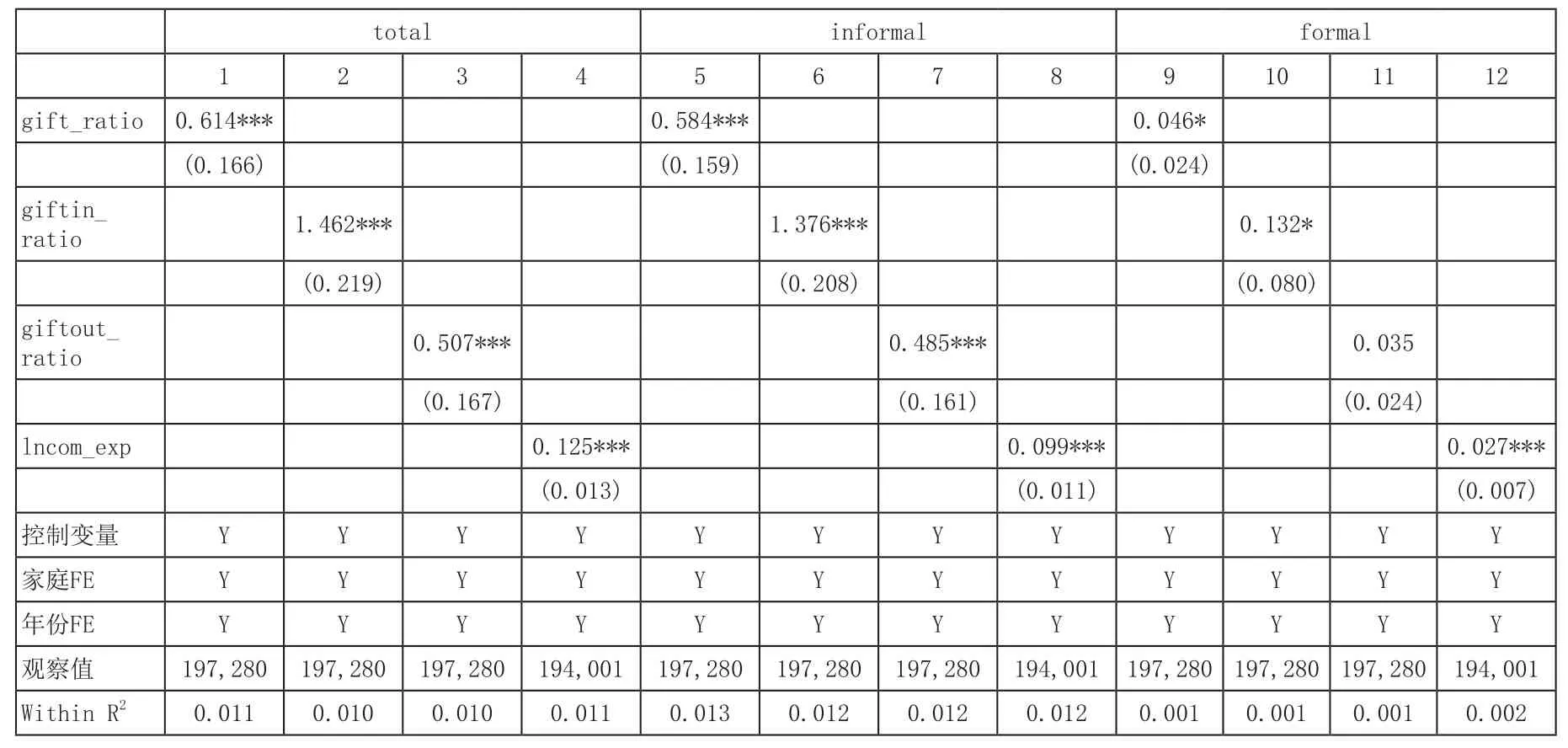

表8 穩健性檢驗

表8的估計結果與表3-5大體相似。具體而言,除禮金支出與可支配收入之比(giftout_ratio)對家庭正規借款影響的系數為正但不顯著外,其他社會網絡的代理變量的估計系數均為正且顯著。此外,社會網絡對非正規借款影響的估計系數仍然大于社會網絡對正規借款的估計系數,與前文保持一致。這些穩健性檢驗再次表明前文的回歸結果和結論是穩健。

五、結論

盡管現有大量文獻研究已經發現社會網絡有利于促進農戶的非正規借款和正規借款,但對于社會網絡是否也會顯著影響城鎮居民的正規和非正規借款,現有文獻研究的并不多。因此,基于來自國家統計局UHS的16個省市2006—2014年面板數據,本文研究了城鎮居民社會網絡規模對家庭的不同借款(總借款金額、正規借款和非正規借款金額)的因果效應,并利用工具變量解決了社會網絡的內生性問題。研究結果表明:第一,社會網絡對城鎮居民的家庭總借款金額、非正規借款金額和正規借款金額均具有顯著的正向影響;第二,相對于正規借款金額,社會網絡對非正規借款金額的促進作用更大;第三,2SLS模型估計結果和穩健性檢驗均表明本文的結果和結論是穩健的。

本文的研究結論不僅提供了社會網絡對發展中國家城鎮居民的正規借款和非正規借款金額有重要影響的證據,而且還表明,即使城鎮居民面對著更為完善的金融市場,社會網絡作為一種非正式制度對城鎮居民非正規借款的獲取仍然在發揮著重要的作用。本文的結論具有如下政策含義:

第一,盡管中國城鎮居民面臨著較完善的金融市場,但他們依然有可能面臨著信貸約束,這是因為資本總體而言依然是稀缺的,城鎮居民在面對正規金融時,也同樣會遭遇信貸配給,那么此時社會網絡對于城鎮居民家庭借貸獲取具有重要的作用,這意味著中國的城鎮金融市場依然不夠完善。因此,在正規金融市場發展過程中,應同時重視除大型商業銀行以外的中小銀行甚至互聯網金融,因為它們可以提供比較便利的借款;在完善監管體系的前提下,允許其發展并發揮彌補大型商業銀行的市場縫隙。近年來,很多學術觀點和政策制定者都在呼吁解決農村地區的金融市場發育不完善的問題,而忽略了對城鎮地區金融市場不完善的關注;實際上,本文的研究結果意味著中國城鎮部門的金融市場也依然存在有不完善之處,因此,政策制定者也有必要關注城鎮地區金融體系的完善。

第二,繼續完善保險市場以及健全社會保障體系。因為城鎮居民非正規借貸的一個主要目的是為了應對沖擊或者燙平收入波動,而完善保險和保障體系則有助于居民應對這些沖擊(重大疾病等),并進而能夠刺激城鎮居民消費水平的提升。

第三,金融監管部門應鼓勵探索構建居民擔保市場的發展。正如前文所討論的,城鎮居民在很多時候他們因缺乏抵押品而無法獲得銀行貸款或者一些個人因為征信系統中的信用記錄不良而無法獲得銀行貸款。相對于農戶而言,城鎮居民擁有更多的不動產,因此,發展擔保市場一方面能夠活躍金融市場,提高資源配置效率,另一方面也能夠解決城鎮居民面臨的信貸市場不完善問題。