從經(jīng)濟(jì)效益視角透視房地產(chǎn)估價(jià)質(zhì)量管理問(wèn)題

2021-03-11 10:43:32◆林風(fēng)/文

上海質(zhì)量 2021年2期

◆林 風(fēng)/ 文

一、提升房地產(chǎn)估價(jià)質(zhì)量的成本分析

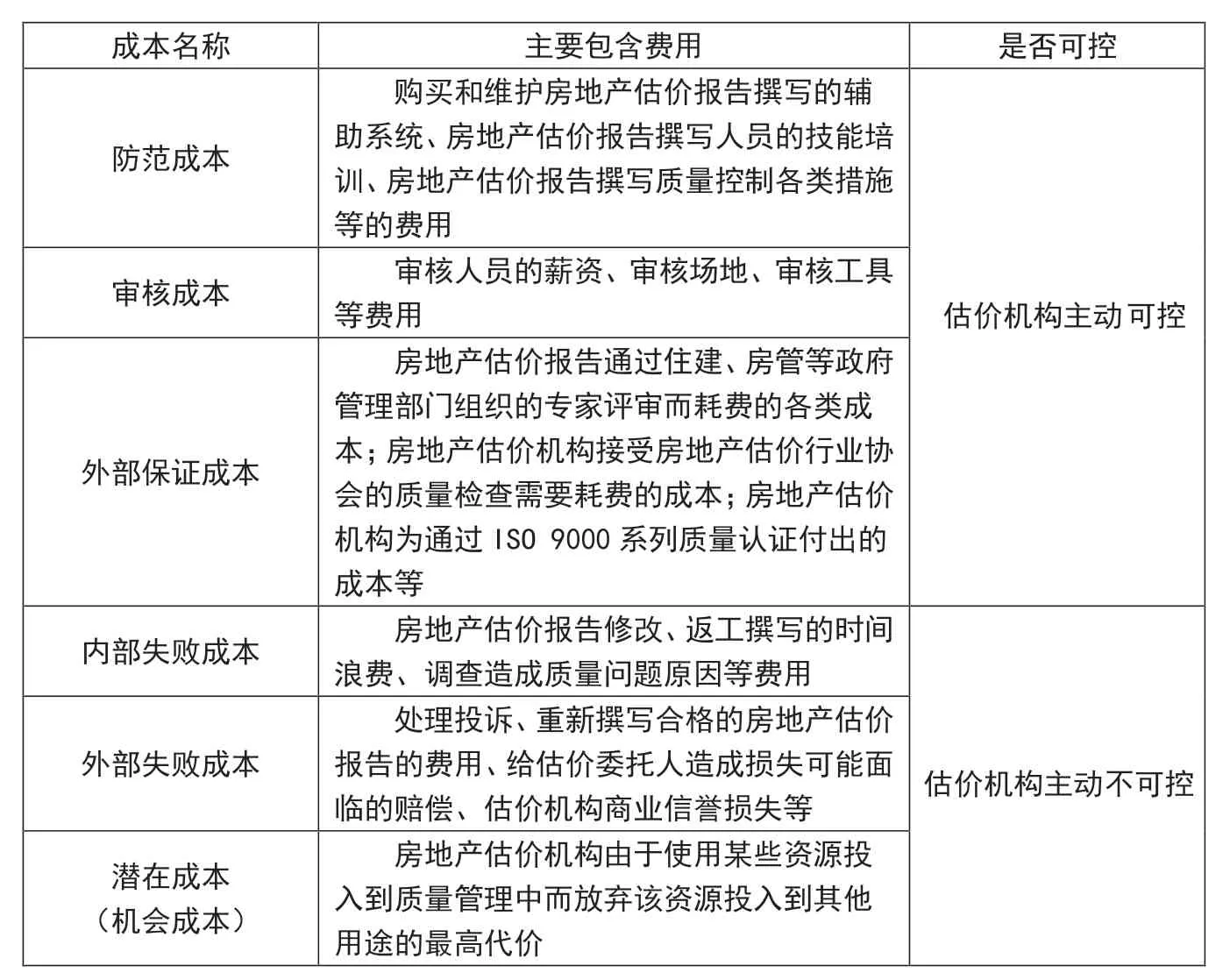

一般意義上說(shuō),成本是生產(chǎn)經(jīng)營(yíng)活動(dòng)中的代價(jià)[1]。房地產(chǎn)估價(jià)是一項(xiàng)有經(jīng)濟(jì)耗費(fèi)的經(jīng)濟(jì)活動(dòng),必須有經(jīng)濟(jì)投入才可能產(chǎn)出經(jīng)濟(jì)效益,房地產(chǎn)估價(jià)機(jī)構(gòu)如果要提升估價(jià)業(yè)務(wù)質(zhì)量必然意味著成本的付出。房地產(chǎn)估價(jià)質(zhì)量成本是指房地產(chǎn)估價(jià)機(jī)構(gòu)為保證房地產(chǎn)估價(jià)報(bào)告質(zhì)量水平和實(shí)施全面質(zhì)量管理而支出的費(fèi)用,以及由于未能達(dá)到質(zhì)量合格標(biāo)準(zhǔn)而發(fā)生的損失之總和。房地產(chǎn)估價(jià)質(zhì)量成本(表1)主要包括以下幾方面的成本[2]。

(一)防范成本

防范成本是為了防止出現(xiàn)房地產(chǎn)估價(jià)質(zhì)量問(wèn)題而產(chǎn)生的費(fèi)用,即為使房地產(chǎn)估價(jià)報(bào)告符合一定的質(zhì)量標(biāo)準(zhǔn)而在質(zhì)量管理教育、質(zhì)量管理技術(shù)等方面所耗費(fèi)的費(fèi)用。防范成本主要包括購(gòu)買和維護(hù)房地產(chǎn)估價(jià)報(bào)告撰寫的輔助系統(tǒng)、房地產(chǎn)估價(jià)報(bào)告撰寫人員的技能培訓(xùn)、房地產(chǎn)估價(jià)報(bào)告撰寫質(zhì)量控制各類措施等費(fèi)用。

(二)審核成本

審核成本是為了發(fā)現(xiàn)不合格的房地產(chǎn)估價(jià)報(bào)告或確保沒(méi)有房地產(chǎn)估價(jià)質(zhì)量問(wèn)題而進(jìn)行的各種復(fù)核、校對(duì)和審查等活動(dòng)有關(guān)的成本,即為了確保將房地產(chǎn)估價(jià)機(jī)構(gòu)所作估價(jià)項(xiàng)目的風(fēng)險(xiǎn)降到最低所需要的成本。審核成本主要包括審核人員的薪資、審核場(chǎng)地、審核工具等費(fèi)用。

(三)失敗成本

失敗成本是由于產(chǎn)生了房地產(chǎn)估價(jià)質(zhì)量問(wèn)題而造成的損失,分為內(nèi)部失敗成本和外部失敗成本。

1.內(nèi)部失敗成本

內(nèi)部失敗成本是房地產(chǎn)估價(jià)報(bào)告送交到估價(jià)委托人之前被發(fā)現(xiàn)有房地產(chǎn)估價(jià)質(zhì)量問(wèn)題而造成的損失,包括房地產(chǎn)估價(jià)報(bào)告修改、返工撰寫的時(shí)間浪費(fèi)、調(diào)查造成質(zhì)量問(wèn)題原因等費(fèi)用。

2.外部失敗成本

外部失敗成本是房地產(chǎn)估價(jià)報(bào)告送交到估價(jià)委托人之后被發(fā)現(xiàn)有房地產(chǎn)估價(jià)質(zhì)量問(wèn)題而造成的損失,包括處理投訴、重新撰寫合格的房地產(chǎn)估價(jià)報(bào)告的費(fèi)用、給估價(jià)委托人造成損失可能面臨的賠償、估價(jià)機(jī)構(gòu)商業(yè)信譽(yù)損失等。

表1 房地產(chǎn)估價(jià)主要質(zhì)量成本

(四)外部保證成本

外部保證成本是為了提高房地產(chǎn)估價(jià)報(bào)告質(zhì)量權(quán)威性而向委托人提供的客觀外部證據(jù)所耗費(fèi)的成本,主要包括:房地產(chǎn)估價(jià)報(bào)告通過(guò)住建、房管等政府管理部門組織的專家評(píng)審而耗費(fèi)的各類成本;房地產(chǎn)估價(jià)機(jī)構(gòu)接受房地產(chǎn)估價(jià)行業(yè)協(xié)會(huì)的質(zhì)量檢查需要耗費(fèi)的成本;房地產(chǎn)估價(jià)機(jī)構(gòu)為通過(guò)ISO 9000系列質(zhì)量認(rèn)證付出的成本等。

(五)潛在成本(機(jī)會(huì)成本)

廠商在其生產(chǎn)決策中,必須考慮到這種代價(jià)的大小,考慮并比較經(jīng)濟(jì)資源投入其他生產(chǎn)用途可能帶來(lái)的收益[1]。這里談到的機(jī)會(huì)成本是房地產(chǎn)估價(jià)機(jī)構(gòu)由于將某些資源投入到質(zhì)量管理中而放棄該資源投入到其他用途的最高代價(jià)。

(六)成本分析

從成本收益的角度來(lái)分析,估價(jià)機(jī)構(gòu)是否提高估價(jià)質(zhì)量,取決于由于估價(jià)質(zhì)量的提高而產(chǎn)生的預(yù)期效益與為了提高估價(jià)質(zhì)量而需要投入的預(yù)期成本的比較。房地產(chǎn)估價(jià)的質(zhì)量管理實(shí)際上要在以上幾類成本之間尋求平衡。在上述幾類成本中,防范成本、審核成本和外部保證成本是房地產(chǎn)估價(jià)機(jī)構(gòu)主動(dòng)可控的成本,其投入的增加可以減少內(nèi)部失敗成本、外部失敗成本和潛在成本。不過(guò)一定存在一個(gè)平衡點(diǎn),如果超過(guò)這個(gè)平衡點(diǎn)時(shí),防范成本、審核成本和外部保證成本投入之和大于降低內(nèi)部失敗成本、外部失敗成本和潛在成本的益處,那么再增加防范成本、審核成本和外部保證成本就變得不經(jīng)濟(jì)了。所以從某種程度上講,房地產(chǎn)估價(jià)的質(zhì)量管理就是尋找最佳的經(jīng)濟(jì)平衡點(diǎn)。

二、提升房地產(chǎn)估價(jià)質(zhì)量的收益分析

收益是和成本相對(duì)應(yīng)的概念,經(jīng)濟(jì)學(xué)上的收益是指經(jīng)營(yíng)活動(dòng)中投入的各項(xiàng)成本所產(chǎn)生的產(chǎn)出。對(duì)估價(jià)機(jī)構(gòu)而言,其質(zhì)量相關(guān)的收益是其質(zhì)量相關(guān)的成本投入所產(chǎn)生的收入。

估價(jià)機(jī)構(gòu)的業(yè)務(wù)收入在總金額上就等于估價(jià)機(jī)構(gòu)估價(jià)項(xiàng)目的數(shù)量與單個(gè)估價(jià)項(xiàng)目的平均收費(fèi)相乘,以計(jì)算式可以表達(dá)為:

估價(jià)機(jī)構(gòu)業(yè)務(wù)總收入=估價(jià)項(xiàng)目數(shù)量×單個(gè)估價(jià)項(xiàng)目平均收費(fèi)

房地產(chǎn)估價(jià)的質(zhì)量高低分別與“估價(jià)項(xiàng)目數(shù)量”和“單個(gè)估價(jià)項(xiàng)目平均收費(fèi)”有著緊密的關(guān)系。

(一)房地產(chǎn)估價(jià)質(zhì)量與估價(jià)項(xiàng)目數(shù)量的關(guān)系

在比較理想的市場(chǎng)環(huán)境下,高質(zhì)量的房地產(chǎn)估價(jià)服務(wù)對(duì)于委托人有著更高的吸引力,估價(jià)機(jī)構(gòu)提升房地產(chǎn)估價(jià)業(yè)務(wù)質(zhì)量便能在業(yè)務(wù)承攬活動(dòng)中占據(jù)優(yōu)勢(shì)地位,獲得更多委托人的青睞。在此情況下,房地產(chǎn)估價(jià)質(zhì)量的提升會(huì)增加估價(jià)機(jī)構(gòu)取得估價(jià)項(xiàng)目的數(shù)量。然而在現(xiàn)實(shí)中,這種規(guī)律表現(xiàn)得并不明顯。

首先,房地產(chǎn)估價(jià)質(zhì)量的高低具有十分鮮明的主觀性特點(diǎn)。通常,制造行業(yè)需要遵循國(guó)家或者行業(yè)制定的質(zhì)量標(biāo)準(zhǔn),其質(zhì)量高低一般可以通過(guò)一些物理測(cè)量或化學(xué)檢驗(yàn)得到比較客觀的衡量,但房地產(chǎn)估價(jià)的質(zhì)量高低評(píng)判無(wú)法通過(guò)全量化的科學(xué)指標(biāo)去衡量。即便住建部、原質(zhì)監(jiān)總局發(fā)布了《房地產(chǎn)估價(jià)規(guī)范》(GB/T 50291-2015)和《房地產(chǎn)估價(jià)基本術(shù)語(yǔ)標(biāo)準(zhǔn)》(GB/T 50899-2013)國(guó)家標(biāo)準(zhǔn),中國(guó)房地產(chǎn)估價(jià)師與房地產(chǎn)經(jīng)紀(jì)人學(xué)會(huì)發(fā)布了《房地產(chǎn)估價(jià)報(bào)告評(píng)審標(biāo)準(zhǔn)》評(píng)判依據(jù),也無(wú)法完全給予房地產(chǎn)估價(jià)專業(yè)意見(jiàn)(通常以房地產(chǎn)估價(jià)報(bào)告為載體)準(zhǔn)確程度的客觀科學(xué)評(píng)價(jià)。由于房地產(chǎn)估價(jià)行業(yè)自帶的屬性,這些國(guó)家標(biāo)準(zhǔn)和評(píng)審標(biāo)準(zhǔn)的大部分指標(biāo)都是定性的主觀指標(biāo),多名業(yè)內(nèi)資深專家對(duì)于同一份房地產(chǎn)估價(jià)報(bào)告得出差異較大評(píng)審結(jié)論的情況在業(yè)內(nèi)屢見(jiàn)不鮮。常年從事房地產(chǎn)估價(jià)理論研究與實(shí)踐的專家尚且如此,沒(méi)有房地產(chǎn)估價(jià)專業(yè)知識(shí)的委托人更加無(wú)法判斷房地產(chǎn)估價(jià)的質(zhì)量高低。當(dāng)然,估價(jià)機(jī)構(gòu)資質(zhì)等級(jí)、估價(jià)師注冊(cè)人數(shù)等指標(biāo)是作為“外行人”的委托人比較好判斷的客觀指標(biāo),然而這些指標(biāo)與房地產(chǎn)估價(jià)質(zhì)量高低的相關(guān)度并不是非常高,或者說(shuō)并不全面。

其次,在目前的市場(chǎng)環(huán)境下,估價(jià)業(yè)務(wù)來(lái)源主要取決于房地產(chǎn)相關(guān)各類權(quán)屬變動(dòng)或處置等活動(dòng),而主導(dǎo)這些活動(dòng)的機(jī)關(guān)和單位也比較集中,如房屋征收中的住建、房管等政府管理部門;抵押貸款中的銀行;司法處置中的法院;繳納房地產(chǎn)稅收中的稅務(wù)機(jī)關(guān)等。房地產(chǎn)估價(jià)業(yè)務(wù)的獲取,在一定程度上還取決于估價(jià)機(jī)構(gòu)負(fù)責(zé)人與上述機(jī)關(guān)單位的社會(huì)人脈關(guān)系、投入的市場(chǎng)拓展費(fèi)用等因素。防范成本、審核成本和外部保證成本的投入對(duì)業(yè)務(wù)承攬量的影響比較小。也就是說(shuō),在目前我國(guó)房地產(chǎn)估價(jià)行業(yè)中,依靠機(jī)構(gòu)良好的房地產(chǎn)估價(jià)質(zhì)量吸引客戶依然任重道遠(yuǎn)。

(二)房地產(chǎn)估價(jià)質(zhì)量與單個(gè)估價(jià)項(xiàng)目平均收費(fèi)的關(guān)系

在一般制造業(yè)和服務(wù)業(yè)中,產(chǎn)品或服務(wù)的高水準(zhǔn)和客戶的高滿意程度聯(lián)系密切。例如,一輛功能和性能優(yōu)秀的汽車可以贏得顧客的良好感受;一家提供色香味俱全美食的飯店可以贏得顧客的青睞和好感。質(zhì)量好的產(chǎn)品,通常銷售價(jià)格也會(huì)相應(yīng)提高。

但是,房地產(chǎn)估價(jià)行業(yè)具有社會(huì)鑒證類中介服務(wù)的特殊性,在質(zhì)量和價(jià)格方面就可能出現(xiàn)矛盾的現(xiàn)象。例如,估價(jià)委托人需要申請(qǐng)高額的購(gòu)房貸款,對(duì)于其房地產(chǎn)的估價(jià)結(jié)果期望往往越高越滿意,所以對(duì)于房地產(chǎn)估價(jià)機(jī)構(gòu)提供準(zhǔn)確程度很高的房地產(chǎn)估價(jià)報(bào)告反而不滿意。又例如,估價(jià)委托人需要申報(bào)房地產(chǎn)交易稅收,對(duì)于其房地產(chǎn)的估價(jià)期望往往越低越滿意,所以對(duì)于估價(jià)機(jī)構(gòu)提供準(zhǔn)確程度很高的房地產(chǎn)估價(jià)報(bào)告也會(huì)不滿意。這時(shí),質(zhì)量好的服務(wù)往往無(wú)法通過(guò)價(jià)格來(lái)體現(xiàn)。房地產(chǎn)估價(jià)質(zhì)量雖然大多數(shù)情況下與其他產(chǎn)品或服務(wù)質(zhì)量一樣,功能和性能越好,顧客感受就越好,價(jià)格就越高。但在一些情況下,也會(huì)出現(xiàn)功能和性能越好,顧客感受就越差,價(jià)格無(wú)法體現(xiàn)的結(jié)果。這種矛盾性很難在產(chǎn)品制造行業(yè)和大多數(shù)服務(wù)行業(yè)里看到。

我國(guó)目前的房地產(chǎn)估價(jià)市場(chǎng),尚未形成正向激勵(lì)房地產(chǎn)估價(jià)質(zhì)量提高的良性競(jìng)爭(zhēng)環(huán)境,估價(jià)機(jī)構(gòu)之間競(jìng)相通過(guò)激烈的價(jià)格戰(zhàn)承攬業(yè)務(wù)。激烈的市場(chǎng)競(jìng)爭(zhēng)對(duì)于房地產(chǎn)估價(jià)質(zhì)量管理的影響也可以從兩方面來(lái)分析。

首先,房地產(chǎn)估價(jià)市場(chǎng)競(jìng)爭(zhēng)越激烈,房地產(chǎn)估價(jià)機(jī)構(gòu)越有可能通過(guò)降低房地產(chǎn)估價(jià)收費(fèi)來(lái)爭(zhēng)取更多的業(yè)務(wù)委托。過(guò)低的業(yè)務(wù)收費(fèi)將迫使房地產(chǎn)估價(jià)機(jī)構(gòu)壓縮經(jīng)營(yíng)成本以保持必要的利潤(rùn)空間。而經(jīng)營(yíng)成本的壓力也可能讓房地產(chǎn)估價(jià)機(jī)構(gòu)縮減必要的房地產(chǎn)估價(jià)執(zhí)業(yè)程序,采用較少房地產(chǎn)估價(jià)專業(yè)人員配置數(shù)量或者更多雇傭資歷較淺、薪酬較低的專業(yè)人員,從而降低房地產(chǎn)估價(jià)質(zhì)量水平。

圖1 市場(chǎng)競(jìng)爭(zhēng)影響房地產(chǎn)估價(jià)質(zhì)量傳導(dǎo)過(guò)程圖

其次,競(jìng)爭(zhēng)激烈的房地產(chǎn)估價(jià)市場(chǎng),也將增加房地產(chǎn)估價(jià)機(jī)構(gòu)通過(guò)迎合委托人不正當(dāng)要求(如出具明顯偏離正常結(jié)果的估價(jià)報(bào)告)來(lái)爭(zhēng)取更多的業(yè)務(wù)委托。這將直接傷害作為房地產(chǎn)估價(jià)質(zhì)量核心指標(biāo)的估價(jià)結(jié)果的準(zhǔn)確程度。

因此,市場(chǎng)競(jìng)爭(zhēng)因素從兩個(gè)方向的傳導(dǎo)(圖1)影響了房地產(chǎn)估價(jià)質(zhì)量,有可能形成“劣幣驅(qū)逐良幣”的情況。

三、房地產(chǎn)估價(jià)質(zhì)量的成本收益分析

房地產(chǎn)估價(jià)機(jī)構(gòu)的經(jīng)營(yíng)必須遵循成本收益原則,只有機(jī)構(gòu)獲得的預(yù)期收益超過(guò)為此付出的成本時(shí),機(jī)構(gòu)才能存續(xù)。其經(jīng)營(yíng)活動(dòng)始終貫徹著成本收益原則,最高目標(biāo)就是以最低的成本付出獲取盡可能大的收益,或者在收益既定時(shí)盡可能降低付出的成本。房地產(chǎn)估價(jià)機(jī)構(gòu)為了提高估價(jià)質(zhì)量,付出的成本會(huì)不斷攀升,而要達(dá)到盡可能高的估價(jià)質(zhì)量,所付出的成本是沒(méi)有上限的,但是與成本相匹配的收益不可能無(wú)限制提升。因此,以成本收益的視角來(lái)看,估價(jià)機(jī)構(gòu)是否著力提升房地產(chǎn)估價(jià)質(zhì)量主要取決于房地產(chǎn)估價(jià)質(zhì)量收入與房地產(chǎn)估價(jià)質(zhì)量成本的比較,也就是估價(jià)機(jī)構(gòu)質(zhì)量經(jīng)濟(jì)效益的高低。估價(jià)機(jī)構(gòu)質(zhì)量經(jīng)濟(jì)效益的計(jì)算式可以表達(dá)為:

房地產(chǎn)估價(jià)質(zhì)量經(jīng)濟(jì)效益=房地產(chǎn)估價(jià)質(zhì)量收入-房地產(chǎn)估價(jià)質(zhì)量成本

從計(jì)算式中可以得出如下結(jié)論:房地產(chǎn)估價(jià)質(zhì)量收入大于房地產(chǎn)估價(jià)質(zhì)量成本,房地產(chǎn)估價(jià)質(zhì)量經(jīng)濟(jì)效益就會(huì)大于零,說(shuō)明估價(jià)機(jī)構(gòu)由于增加了防范成本、審核成本和外部保證成本的付出,得到了預(yù)期的理想結(jié)果,提升了估價(jià)業(yè)務(wù)量或者提升了估價(jià)收費(fèi)進(jìn)而提升了估價(jià)機(jī)構(gòu)的收入,使機(jī)構(gòu)從中獲益。相反,估價(jià)機(jī)構(gòu)付出的質(zhì)量成本比較高,而與之相對(duì)應(yīng)的質(zhì)量收入比較低,那么質(zhì)量經(jīng)濟(jì)效益就會(huì)小于零,估價(jià)機(jī)構(gòu)將面臨損失。

四、結(jié)語(yǔ)

我國(guó)目前的房地產(chǎn)估價(jià)市場(chǎng)與估價(jià)行業(yè)尚有一些不夠規(guī)范的地方,現(xiàn)有的估價(jià)市場(chǎng)還未形成對(duì)高質(zhì)量房地產(chǎn)估價(jià)的大規(guī)模有效需求。相當(dāng)一部分委托人的房地產(chǎn)估價(jià)需求僅僅是為了滿足某種法定手續(xù)的形式需要,估價(jià)收費(fèi)成為選擇估價(jià)機(jī)構(gòu)的首要考慮,反而對(duì)房地產(chǎn)估價(jià)質(zhì)量的高低不太在意,甚至有少數(shù)委托人更希望估價(jià)機(jī)構(gòu)能提供滿足自己需要的低質(zhì)量估價(jià)服務(wù)(如出具明顯偏離正常結(jié)果的估價(jià)報(bào)告),因而更傾向于選擇房地產(chǎn)估價(jià)質(zhì)量低下的估價(jià)機(jī)構(gòu)。在這樣的環(huán)境下,估價(jià)機(jī)構(gòu)提升房地產(chǎn)估價(jià)質(zhì)量進(jìn)而建立起良好信譽(yù),在很大程度上無(wú)法轉(zhuǎn)變?yōu)槲腥藢?duì)估價(jià)機(jī)構(gòu)有效需求的提升,甚至在特殊情況下會(huì)降低委托人的有效需求。估價(jià)機(jī)構(gòu)的良好口碑無(wú)法轉(zhuǎn)變?yōu)楝F(xiàn)實(shí)的經(jīng)濟(jì)效益、估價(jià)機(jī)構(gòu)因?yàn)榉康禺a(chǎn)估價(jià)質(zhì)量提升而產(chǎn)生的預(yù)期收益微乎其微、估價(jià)機(jī)構(gòu)感覺(jué)“吃力不討好”,必定不愿提升房地產(chǎn)估價(jià)質(zhì)量,這是我國(guó)目前房地產(chǎn)估價(jià)質(zhì)量有待提高的一個(gè)重要因素。

如何改變“劣幣驅(qū)逐良幣”的市場(chǎng)環(huán)境,營(yíng)造一個(gè)規(guī)范的房地產(chǎn)估價(jià)市場(chǎng)與估價(jià)行業(yè)需要各方一起努力。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2021年12期)2021-12-31 03:23:08

河南電力(2021年5期)2021-05-29 02:10:00

中學(xué)生數(shù)理化·中考版(2020年10期)2020-11-27 01:59:48

中國(guó)生殖健康(2019年2期)2019-08-23 08:12:08

電影(2018年12期)2018-12-23 02:18:48

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

汽車觀察(2016年3期)2016-02-28 13:16:26

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48