鋰離子電池電解質(zhì)六氟磷酸鋰市場(chǎng)分析

2021-03-11 07:44:22孫新華

無(wú)機(jī)鹽工業(yè) 2021年3期

孫新華,侯 雷,秦 凱

(1.天津金牛電源材料有限責(zé)任公司,天津300400;2.中海油天津化工研究設(shè)計(jì)院有限公司)

鋰離子電池,自20 世紀(jì)發(fā)展以來(lái),由于其工作電壓高、能量密度大、循環(huán)壽命長(zhǎng)等一系列優(yōu)點(diǎn),已成為目前世界上最為理想也是技術(shù)水平最高的可充電化學(xué)電池,而且發(fā)展迅速,已在3C(數(shù)碼)、動(dòng)力、儲(chǔ)能領(lǐng)域大規(guī)模應(yīng)用。

鋰離子電池電解液主要由溶劑、電解質(zhì)、添加劑組成[1-3]。鋰離子電池電解質(zhì)六氟磷酸鋰,在有機(jī)溶劑中具有足夠高的溶解度、締合度小、易離解,在電解液中有較高的電導(dǎo)率,具有較寬的電化學(xué)穩(wěn)定性,對(duì)基材鈍化,對(duì)環(huán)境相對(duì)友好,易于生產(chǎn),相對(duì)生產(chǎn)成本低,已成為目前鋰離子電池電解液中主要的電解質(zhì)鹽[1-4]。但是,六氟磷酸鋰還存在熱穩(wěn)定性差、對(duì)水分敏感等劣勢(shì)。盡管目前有不少企業(yè)在研發(fā)甚至推出新型鋰鹽以提高電池的特性,但是現(xiàn)在還不足以撼動(dòng)六氟磷酸鋰的地位或者完全替代六氟磷酸鋰[1]。

1 鋰離子電池下游應(yīng)用市場(chǎng)發(fā)展情況

1.1 動(dòng)力電池

1.1.1 新能源汽車(chē)

在傳統(tǒng)石油能源面臨資源枯竭及環(huán)境污染嚴(yán)重的形勢(shì)下,發(fā)展電動(dòng)汽車(chē)已被各國(guó)普遍確立為保障能源安全、結(jié)構(gòu)轉(zhuǎn)型和低碳經(jīng)濟(jì)的重要途徑,對(duì)作為電動(dòng)汽車(chē)“心臟”的動(dòng)力電池的需求也越來(lái)越突出。發(fā)展高安全性、長(zhǎng)壽命、高能量密度和低成本的新型鋰離子電池和新體系電池是新能源汽車(chē)動(dòng)力電池發(fā)展的主要方向[5-11]。世界各國(guó)都制定出電動(dòng)車(chē)的戰(zhàn)略方案,助推新能源的發(fā)展。

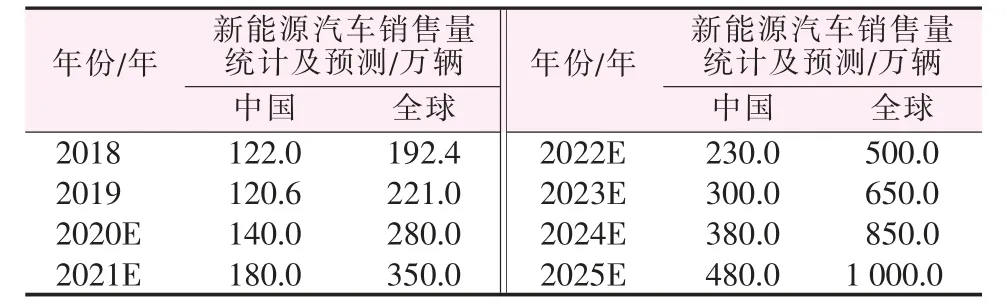

根據(jù)《節(jié)能與新能源汽車(chē)發(fā)展規(guī)劃》,到2020年中國(guó)新能源汽車(chē)產(chǎn)銷(xiāo)量將達(dá)到200 萬(wàn)輛,累計(jì)產(chǎn)銷(xiāo)量將超過(guò)500 萬(wàn)輛。2018年中國(guó)新能源汽車(chē)產(chǎn)銷(xiāo)量為122 萬(wàn)輛;2019年由于補(bǔ)貼政策退坡,累計(jì)產(chǎn)銷(xiāo)量約為120 萬(wàn)輛,出現(xiàn)小幅下滑。雖然國(guó)家補(bǔ)貼逐年退坡,但是雙積分政策接力成為中國(guó)新能源汽車(chē)發(fā)展的新動(dòng)力[7-9]。除了政策的驅(qū)動(dòng),符合消費(fèi)者需求的熱門(mén)車(chē)型不斷推出,也將驅(qū)動(dòng)新能源汽車(chē)市場(chǎng)持續(xù)向好。2018年以前,電動(dòng)車(chē)已經(jīng)銷(xiāo)售110 萬(wàn)輛,距離2020年規(guī)劃累計(jì)銷(xiāo)量500 萬(wàn)輛還有100 多萬(wàn)輛的空間,預(yù)計(jì)2020年中國(guó)新能源汽車(chē)產(chǎn)銷(xiāo)量將達(dá)到140 萬(wàn)輛,能達(dá)到2020年的目標(biāo)規(guī)劃。

《新能源汽車(chē)產(chǎn)業(yè)發(fā)展規(guī)劃(2021—2035年)》(以下簡(jiǎn)稱規(guī)劃)明確并提出,產(chǎn)業(yè)發(fā)展規(guī)劃應(yīng)以“市場(chǎng)主導(dǎo)、創(chuàng)新驅(qū)動(dòng)、協(xié)調(diào)推進(jìn)、開(kāi)放發(fā)展”為基本原則,力爭(zhēng)經(jīng)過(guò)15 a 持續(xù)努力,使中國(guó)新能源汽車(chē)核心技術(shù)達(dá)到國(guó)際領(lǐng)先水平、純電動(dòng)汽車(chē)成為主流、燃料電池汽車(chē)實(shí)現(xiàn)商業(yè)化應(yīng)用、 公共領(lǐng)域用車(chē)全面電動(dòng)化、高度自動(dòng)駕駛智能網(wǎng)聯(lián)汽車(chē)趨于普及,有效促進(jìn)節(jié)能減排水平和社會(huì)運(yùn)行效率的提升。規(guī)劃將成為未來(lái)15 a 中國(guó)新能源汽車(chē)產(chǎn)業(yè)發(fā)展的政策綱領(lǐng)性文件。這份頂層設(shè)計(jì)更加突出了電動(dòng)化、智能化、網(wǎng)聯(lián)化、 共享化對(duì)于未來(lái)新能源汽車(chē)發(fā)展的重要作用。到2025年新能源汽車(chē)新車(chē)銷(xiāo)量占比達(dá)到25%左右的新愿景目標(biāo),將推動(dòng)車(chē)企加速向新能源汽車(chē)領(lǐng)域發(fā)力。2019年預(yù)計(jì)未來(lái)5 a 新能源汽車(chē)市場(chǎng)將繼續(xù)以20%~40%的速度高速增長(zhǎng)。

全球電動(dòng)汽車(chē)市場(chǎng),2018年中國(guó)占比為54%。由于國(guó)際市場(chǎng)對(duì)新能源發(fā)力,電動(dòng)汽車(chē)也將有大的發(fā)展,2019年以后國(guó)際市場(chǎng)份額會(huì)在50%以上。

根據(jù)過(guò)去的統(tǒng)計(jì)數(shù)據(jù)和對(duì)未來(lái)的判斷,新能源汽車(chē)中國(guó)及全球的銷(xiāo)售量統(tǒng)計(jì)及預(yù)測(cè)見(jiàn)表1。

表1 新能源汽車(chē)銷(xiāo)售量統(tǒng)計(jì)及預(yù)測(cè)

1.1.2 電動(dòng)船舶

在環(huán)保政策趨嚴(yán)、 動(dòng)力電池技術(shù)成本不斷下降的背景下,電動(dòng)船舶正在成為鋰電池巨頭們下一個(gè)重點(diǎn)布局的細(xì)分領(lǐng)域。電動(dòng)船舶具有綠色環(huán)保、零污染、安全以及使用成本低等優(yōu)點(diǎn),其運(yùn)行成本明顯低于柴油和LNG(液化天然氣)燃料船舶[10]。此外,電動(dòng)船舶的結(jié)構(gòu)簡(jiǎn)單、運(yùn)行穩(wěn)定、維護(hù)成本低,更適應(yīng)未來(lái)環(huán)保趨勢(shì)。由于歐洲在環(huán)保意識(shí)、法規(guī)以及技術(shù)方面走在前列,因此是電動(dòng)船舶的主要運(yùn)營(yíng)和建造市場(chǎng)。國(guó)際市場(chǎng)研究公司Research and Markets 發(fā)布的《2015—2024 全球電動(dòng)船舶、小型潛艇及自動(dòng)水下船舶的市場(chǎng)報(bào)告》預(yù)測(cè):由于良好性能、可承擔(dān)成本、 法律禁令等因素,電動(dòng)船舶市場(chǎng)正迎來(lái)快速增長(zhǎng),市場(chǎng)前景相當(dāng)可觀。數(shù)據(jù)顯示,2019、2022、2025年的電動(dòng)船舶鋰電化滲透率按照0.035%、0.55%、18.5%計(jì)算,截至2025年電動(dòng)船舶用鋰電池市場(chǎng)將達(dá)到約35.41 GW·h。

1.2 儲(chǔ)能行業(yè)

鋰離子電池在儲(chǔ)能業(yè)務(wù)上主要用于通信基站、用戶側(cè)削峰填谷、離網(wǎng)電站、微電網(wǎng)、軌道交通、UPS等,還有家庭儲(chǔ)能、電網(wǎng)儲(chǔ)能等項(xiàng)目。

中國(guó)儲(chǔ)能鋰電池產(chǎn)業(yè)還處于孕育期,為進(jìn)一步加快儲(chǔ)能產(chǎn)業(yè)的發(fā)展,未來(lái)10 a 將分兩個(gè)階段推進(jìn)儲(chǔ)能產(chǎn)業(yè)發(fā)展的相關(guān)工作,第一階段(2017—2020年)實(shí)現(xiàn)儲(chǔ)能由研發(fā)示范向商業(yè)化初期過(guò)渡;第二階段(2020—2025年)實(shí)現(xiàn)商業(yè)化初期向規(guī)模化發(fā)展轉(zhuǎn)變。

2018年是中國(guó)儲(chǔ)能產(chǎn)業(yè)快速發(fā)展的起始之年,2018年中國(guó)儲(chǔ)能鋰電池(含通訊、電網(wǎng)、家庭、數(shù)據(jù)中心等儲(chǔ)能場(chǎng)景)市場(chǎng)出貨量為7.6 GW·h,同比增長(zhǎng)90.2%。2019年中國(guó)儲(chǔ)能需求銳減,儲(chǔ)能鋰電池出貨量為3.8 GW·h,同比下降75%:其中,中國(guó)國(guó)內(nèi)出貨量為0.7 GW·h;海外儲(chǔ)能市場(chǎng)增速較大,同比增長(zhǎng)40.9%,出口總量為3.1 GW·h。

在儲(chǔ)能領(lǐng)域,化學(xué)儲(chǔ)能由于成本問(wèn)題在2018年僅占3.6%,其中鋰離子電池占其86%。由于商業(yè)電價(jià)的下降,導(dǎo)致峰谷電價(jià)差變小;光儲(chǔ)的成本和效率短時(shí)間內(nèi)難以解決,這些都制約了化學(xué)儲(chǔ)能的發(fā)展。再加上后期汽車(chē)電池梯次在儲(chǔ)能領(lǐng)域的利用以及其他儲(chǔ)能電池的發(fā)展(如鈉鋰離子電池),都會(huì)影響鋰離子電池在儲(chǔ)能上的應(yīng)用[11-13]。

鋰電池儲(chǔ)能憑借能量密度高、循環(huán)壽命長(zhǎng)、高倍率等優(yōu)良性能逐漸在鉛酸電池、鉛炭電池、鈉硫電池等化學(xué)電池中顯現(xiàn)出優(yōu)勢(shì)[11-12]。,隨著鋰離子電池大規(guī)模工業(yè)化發(fā)展、成本進(jìn)一步降低,根據(jù)儲(chǔ)能鋰電池系統(tǒng)的性能與成本,部分領(lǐng)域使用的傳統(tǒng)儲(chǔ)能系統(tǒng)將被具備高性價(jià)比的儲(chǔ)能鋰電池系統(tǒng)取代。

由于5G 通迅的發(fā)展,5G 基站備用電源將有大規(guī)模的發(fā)展,加上家庭儲(chǔ)能,以及分布式儲(chǔ)能的應(yīng)用,儲(chǔ)能市場(chǎng)實(shí)際上是一個(gè)藍(lán)色的海洋,是一個(gè)巨大的市場(chǎng)。由此看來(lái),目前鋰離子電池在儲(chǔ)能領(lǐng)域應(yīng)用的基數(shù)小,預(yù)測(cè)鋰離子電池在儲(chǔ)能領(lǐng)域應(yīng)用的增長(zhǎng)率為20%~30%。

1.3 3C(數(shù)碼)電池產(chǎn)業(yè)

鋰離子電池在3C 領(lǐng)域的發(fā)展進(jìn)入成熟期,國(guó)內(nèi)外宏觀政策較少,以市場(chǎng)導(dǎo)向?yàn)橹鳌J艽髷?shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)等信息技術(shù)與工業(yè)不斷創(chuàng)新融合,全球智能裝備行業(yè)將繼續(xù)保持快速增長(zhǎng),未來(lái)5 a 將保持10%的增長(zhǎng)率。

1.4 未來(lái)5 a 鋰離子電池市場(chǎng)

根據(jù)對(duì)鋰離子電池在新能源汽車(chē)、儲(chǔ)能、傳統(tǒng)數(shù)碼領(lǐng)域市場(chǎng)的發(fā)展分析,預(yù)計(jì)每年全球各領(lǐng)域鋰離子電池生產(chǎn)總量見(jiàn)表2。預(yù)測(cè)2020—2025年鋰離子電池生產(chǎn)的平均增長(zhǎng)率為26%,到2025年初步預(yù)測(cè)生產(chǎn)總量為800 GW·h 以上。國(guó)際能源署(IEA)表示,到2025年要實(shí)現(xiàn)電動(dòng)汽車(chē)(EV)過(guò)渡的全球目標(biāo),世界每年需要達(dá)到約1000 GW·h 的電池制造能力[14-15]。

表2 全球各領(lǐng)域鋰離子電池生產(chǎn)總量預(yù)測(cè)

2 六氟磷酸鋰需求量分析預(yù)測(cè)

目前,磷酸亞鐵鋰鋰離子電池1 GW·h 需求電解液為1500 t,三元鐵鋰鋰離子電池1 GW·h 需求電解液為1000 t,按磷酸亞鐵鋰電池占30%、其他正極材料電池占70%計(jì),平均1 GW·h 鋰離子電池約消耗電解液為1150 t。

目前,鋰離子電池電解液中六氟磷酸鋰電解質(zhì)占13%左右。后期,隨著鋰離子電池的研發(fā)以及性能的提高,會(huì)有新型電解質(zhì)得到應(yīng)用,會(huì)有少量的電解質(zhì)鹽替代六氟磷酸鋰,計(jì)算出后期六氟磷酸鋰的需求量,結(jié)果見(jiàn)表3[16-17]。由表3 看出,到2025年鋰離子電池電解液需求量和六氟磷酸鋰需求量將分別達(dá)到約93.0 萬(wàn)t 和10.3 萬(wàn)t。

表3 全球各領(lǐng)域六氟磷酸鋰預(yù)計(jì)需求量

3 六氟磷酸鋰產(chǎn)能分析

2000年前后生產(chǎn)六氟磷酸鋰的企業(yè)主要是日本關(guān)東電化、Stella、森田化學(xué)3 家企業(yè)。2003年中國(guó)天津金牛電源材料有限責(zé)任公司80 t/a 六氟磷酸鋰示范工程建成并投入生產(chǎn)。中間也有許多企業(yè)進(jìn)入六氟磷酸鋰生產(chǎn)領(lǐng)域,但是由于各種問(wèn)題沒(méi)有工業(yè)化生產(chǎn)。2012年多氟多化工股份有限公司開(kāi)始試生產(chǎn)六氟磷酸鋰,隨后多家企業(yè)進(jìn)入六氟磷酸鋰的生產(chǎn)。到目前為止,有20 余家企業(yè)生產(chǎn)六氟磷酸鋰。表4 為全球各企業(yè)六氟磷酸鋰產(chǎn)能及增產(chǎn)計(jì)劃。

表4 全球各企業(yè)六氟磷酸鋰產(chǎn)能及增產(chǎn)計(jì)劃

河南多氟多公司六氟磷酸鋰產(chǎn)能合計(jì)為9000 t/a:一期產(chǎn)能為2000 t/a,通過(guò)改造產(chǎn)能提升到約為3000 t/a;二期產(chǎn)能為3000 t/a;三期產(chǎn)能為3000 t/a,2020年已建設(shè)完成,根據(jù)需要投入生產(chǎn)。江蘇新泰六氟磷酸鋰產(chǎn)能合計(jì)為8160 t/a: 一期產(chǎn)能為1080 t/a,通過(guò)改造產(chǎn)能提升至2160 t/a;二期產(chǎn)能為6000 t/a。廣州天賜固體六氟磷酸鋰產(chǎn)能合計(jì)為12600 t/a:固體六氟磷酸鋰產(chǎn)能為2000 t/a,改造后實(shí)際產(chǎn)能約為3000 t/a;液體產(chǎn)能為30000 t/a,折固體產(chǎn)能為9600 t/a。湖北宏源六氟磷酸鋰一期產(chǎn)能為1000 t/a;二期產(chǎn)能為4000 t/a,先建成2500 t/a,之后又建成1500 t/a。森田化學(xué)(中國(guó))在中國(guó)張家港已有5000 t/a 六氟磷酸鋰生產(chǎn)裝置生產(chǎn); 在江蘇南通已建成5000 t/a 生產(chǎn)裝置,待機(jī)投產(chǎn)。

2020年六氟磷酸鋰需求量約為3.5 萬(wàn)t,實(shí)際產(chǎn)能為7.021 萬(wàn)t,出貨量約為產(chǎn)能的1/2。到2022年預(yù)測(cè)六氟磷酸鋰需求量約為5.5 萬(wàn)t,生產(chǎn)效能按80%計(jì)算產(chǎn)量約為5.62 萬(wàn)t,基本滿足2022年的需求量。到2025年預(yù)測(cè)六氟磷酸鋰需求量約為10 萬(wàn)t,若所有擴(kuò)產(chǎn)產(chǎn)能均能完成生產(chǎn)(12.42 萬(wàn)t),若按80%的產(chǎn)量計(jì)供貨量約為9.96 萬(wàn)t,供需基本平衡。

4 六氟磷酸鋰價(jià)格分析

1998年中國(guó)六氟磷酸鋰售價(jià)為500 萬(wàn)~700 萬(wàn)元/t,2004年售價(jià)為60 萬(wàn)元/t。,由于2003年天津金牛電源材料有限責(zé)任公司生產(chǎn)六氟磷酸鋰,再加上日本森田六氟磷酸鋰生產(chǎn)裝置在中國(guó)生產(chǎn),導(dǎo)致2013年六氟磷酸鋰售價(jià)降至約為25 萬(wàn)元/t。

2013年后,由于多氟多等各企業(yè)六氟磷酸鋰相繼投產(chǎn),六氟磷酸鋰出現(xiàn)產(chǎn)能過(guò)剩現(xiàn)象,價(jià)格逐漸走低,到2015年第二季度價(jià)格達(dá)到最低點(diǎn)8 萬(wàn)元/t。2015年下半年,由于鋰離子電池產(chǎn)能急增,動(dòng)力電池有關(guān)的材料價(jià)格均大幅上揚(yáng),作為鋰電池電解液原料的六氟磷酸鋰價(jià)格開(kāi)始暴漲,到2016年僅幾個(gè)月的時(shí)間就漲至40 萬(wàn)元/t 以上。后期,六氟磷酸鋰產(chǎn)能增加,價(jià)格又開(kāi)始走低,到2020年六氟磷酸鋰價(jià)格又回到8 萬(wàn)元/t。圖1 為六氟磷酸鋰價(jià)格趨勢(shì)。

5 六氟磷酸鋰后期市場(chǎng)趨勢(shì)

5.1 六氟磷酸鋰后期產(chǎn)能趨勢(shì)

通過(guò)前面對(duì)鋰離子電池發(fā)展情況分析,預(yù)測(cè)到2022年六氟磷酸鋰需求量約為5.5 萬(wàn)t,六氟磷酸鋰現(xiàn)有產(chǎn)能滿足市場(chǎng)需求。預(yù)測(cè)到2025年需求量將達(dá)到約10 萬(wàn)t,若六氟磷酸鋰各生產(chǎn)企業(yè)如期完成擴(kuò)產(chǎn)計(jì)劃,六氟磷酸鋰產(chǎn)能將達(dá)到12.4 萬(wàn)t/a 左右,就能達(dá)到供需平衡。考慮到化工企業(yè)的特性,有些企業(yè)是否能夠如期按計(jì)劃實(shí)施生產(chǎn),存在不確定性。

圖1 六氟磷酸鋰價(jià)格趨勢(shì)

需要指出的是,后期參與六氟磷酸鋰布局的企業(yè)應(yīng)該是具有一定優(yōu)勢(shì)的企業(yè),尤其是具有較高技術(shù)水平和產(chǎn)品質(zhì)量過(guò)硬的企業(yè),要抓住機(jī)遇擴(kuò)大生產(chǎn)規(guī)模,通過(guò)工藝改造不斷降低原料單耗,控制生產(chǎn)成本;同時(shí)在六氟磷酸鋰上游原料(如氫氟酸、碳酸鋰)產(chǎn)業(yè)鏈進(jìn)行布置,會(huì)使六氟磷酸鋰生產(chǎn)企業(yè)更具有明顯的優(yōu)勢(shì)[17-18]。

5.2 六氟磷酸鋰后期價(jià)格趨勢(shì)

按照理論計(jì)算生產(chǎn)1 t 六氟磷酸鋰需要消耗基礎(chǔ)化工原料:氟化鋰0.1774 t,五氯化磷1.371 t,氟化氫0.79 t。按照2020年7 月份的原材料價(jià)格計(jì)算,生產(chǎn)1 t 六氟磷酸鋰需要的原料成本為3.5 萬(wàn)元。目前生產(chǎn)1 t 六氟磷酸鋰實(shí)際消耗原料:LiF 0.18 t,收率為98%;五氯化磷1.6 t,收率為85%;HF 1.8 t,收率為35%[19-20]。按照現(xiàn)在的原材料價(jià)格計(jì)算,生產(chǎn)1 t 六氟磷酸鋰需要的原料成本為4.6 萬(wàn)元。再加上人工費(fèi)、直接制造費(fèi)等費(fèi)用2.1 萬(wàn)元,生產(chǎn)1 t 六氟磷酸鋰的成本約為6.7 萬(wàn)元。

生產(chǎn)六氟磷酸鋰要有一定的規(guī)模,要加強(qiáng)品質(zhì)管理、 提高產(chǎn)品合格率,還得在生產(chǎn)工藝上進(jìn)行改進(jìn),提高原料利用率、降低消耗。另外,要從氟化氫、碳酸鋰原料來(lái)源上進(jìn)行控制,保證原料成本的先進(jìn)性,這樣才能保持生產(chǎn)成本的穩(wěn)定性。后期,在原材料價(jià)格不會(huì)大幅度變化的情況下,六氟磷酸鋰的價(jià)格基本穩(wěn)定,約為8.5 萬(wàn)元/t。

6 結(jié)論

新能源是全球發(fā)展的方向,鋰離子電池是新能源的一個(gè)重要方面。隨著技術(shù)的發(fā)展,鋰離子電池也在不斷進(jìn)步,未來(lái)5 a 將會(huì)有一個(gè)大的發(fā)展,鋰離子電池產(chǎn)量將達(dá)到約800 GW·h/a,需求電解液將達(dá)到約90 萬(wàn)t/a,消耗六氟磷酸鋰將達(dá)到約10 萬(wàn)t/a。到2025年,若六氟磷酸鋰各生產(chǎn)企業(yè)如期擴(kuò)產(chǎn),加上有一定實(shí)力的生產(chǎn)企業(yè)加入,六氟磷酸鋰市場(chǎng)供需將基本平穩(wěn),六氟磷酸鋰價(jià)格不會(huì)出現(xiàn)大幅度波動(dòng)。

猜你喜歡

小學(xué)科學(xué)(學(xué)生版)(2020年10期)2020-10-28 07:52:12

中國(guó)化肥信息(2020年7期)2020-03-19 01:54:02

中國(guó)軍轉(zhuǎn)民(2017年6期)2018-01-31 02:22:28

兒童時(shí)代·快樂(lè)苗苗(2017年7期)2018-01-24 18:28:45

瞭望東方周刊(2016年40期)2016-11-02 18:30:31

作文大王·低年級(jí)(2016年4期)2016-04-18 00:24:37

風(fēng)能(2015年4期)2015-02-27 10:14:36

風(fēng)能(2015年4期)2015-02-27 10:14:34

決策探索(2014年21期)2014-11-25 12:29:50

機(jī)械制造文摘(焊接分冊(cè))(2014年5期)2014-03-20 13:57:44