為什么中國還沒出現(xiàn)本土寵物用品巨頭?

2021-03-15 05:23:59隱馬數(shù)研

證券市場周刊 2021年8期

隱馬數(shù)研

中國萌寵經(jīng)濟的崛起早已是不爭的事實。行業(yè)數(shù)據(jù)顯示,2020年中國已有4.7億只家養(yǎng)寵物(其中貓狗1.9億只),過去15年里養(yǎng)寵物家庭數(shù)量翻了3.6倍。相對應(yīng)地,寵物用品市場在2020年達到727億元,近5年CAGR(年復(fù)合增長率)達到24%,且增速正在加快。從投資角度而言,絕對是一個很有吸引力的賽道。

由于體量占到寵物用品行業(yè)的60%以上,本次研究先把重點放在寵物食品上。直接受益于寵物數(shù)量增加和相關(guān)消費增長,國內(nèi)的寵物食品行業(yè)呈現(xiàn)井噴式成長,過去5年CAGR達到32.1%,快于行業(yè)整體。

寵物食品具備產(chǎn)品標準化程度高、儲存時間長適合囤貨等特點,因此電商渠道已成為寵物食品銷售的最主要渠道,2020年線上渠道已占比寵物食品總銷售額的55%。

與高增速不夠匹配的,是中國寵物食品市場的競爭格局。

國內(nèi)活躍的寵企大致分為兩個派系,一類是以瑪氏、雀巢為首的國際品牌,另一類是從代工制造商轉(zhuǎn)型的國內(nèi)企業(yè)。

雖然市場規(guī)模在迅速成長,寵物食品行業(yè)的品牌集中度近5年出現(xiàn)持續(xù)下滑的趨勢,CR5(前五市占率)由2015年的28.6%減少至22.5%。常年占據(jù)市場份額首位的瑪氏,市占率從2015年的16.9%跌至2019年的11.4%。新銳國產(chǎn)品牌來勢洶洶搶占了一定的市場份額,但從銷售額的絕對數(shù)字來看,依然規(guī)模很小。

中寵股份(002891.SZ)和佩蒂股份(300673.SZ),A股的兩支寵物行業(yè)“獨苗”,2019年的國內(nèi)銷售額僅分別為3.4億元和1.4億元。

相比之下,全球?qū)櫸锸袌龅男袠I(yè)格局就要正常很多,目前CR5為53.8%。而發(fā)展相對較早美國寵物食品行業(yè),在行業(yè)整體增速趨于平緩的背景下,頭部企業(yè)的壟斷地位早已確定,2019年CR5為 72.3%,瑪氏和雀巢兩家?guī)缀跽紦?jù)半壁江山。

制約本土寵企成長的因素

市場集中度的階段性下降其實是寵物食品行業(yè)發(fā)展過程中的一個必然過程。龍頭雖然還沒有成型,但是必然會出現(xiàn),這其實孕育著一個很大的投資機會。但第一步先要做的,是去理解阻礙本土寵企發(fā)育成長的核心原因到底是什么?

首先是產(chǎn)品制造端缺乏優(yōu)勢。

中國成功的消費品品牌,凡是根基較為穩(wěn)固的,大多建立在強有力的制造能力之上,這是保證其產(chǎn)品優(yōu)勢或成本優(yōu)勢的關(guān)鍵所在。不過這一點要在寵物食品行業(yè)上復(fù)制卻有相當?shù)碾y度。

寵物食品的主要成本在于雞鴨牛羊等原材料,占比超過60%,人工和其他生產(chǎn)成本占比不高。然而由于養(yǎng)殖規(guī)模、種苗和疫病防治技術(shù)等方面的原因,中國肉禽類生產(chǎn)成本和美國、巴西等農(nóng)業(yè)大國相比,并無優(yōu)勢可言。以雞胸肉為例,每年進口的比例不低,而國內(nèi)相關(guān)肉雞生產(chǎn)企業(yè)盈利水平的波動則很大。這就意味著,與消費電子或者輕工產(chǎn)品不同,中國的寵物食品在制造端上少了一張王牌。

中國消費品企業(yè)的產(chǎn)品能力,大多從為海外品牌的OEM起步,形成產(chǎn)業(yè)集群和規(guī)模效應(yīng)之后,逐步走向自有品牌。不過由于上游農(nóng)產(chǎn)品生產(chǎn)格局的原因,國內(nèi)企業(yè)在全球?qū)櫸锸称稯EM中的份額不算特別高,產(chǎn)業(yè)分布也比較散。中寵股份和佩蒂股份2019年出口收入分別為13.7億元和8.7億元人民幣,而瑪氏和雀巢寵物食品部門2019年的營收則高達181億美元和140億美元。

因此,在生產(chǎn)成本和制造規(guī)模上缺乏主動權(quán)和統(tǒng)治力,是本土寵物食品企業(yè)面臨的第一道門檻。

其次是消費者心理影響品牌生態(tài)。

國內(nèi)消費者開始把貓貓狗狗當小孩養(yǎng),當親人對待,使得他們對寵物食品的訴求有了很大的變化,進而對品牌影響力的塑造提出了全新的要求。

通過對國內(nèi)寵物食品消費者的購買行為進行跟蹤分析,可以發(fā)現(xiàn),適口性及安全營養(yǎng)是消費者最大的關(guān)注點。進一步分析了頑皮、麥富迪、渴望(Orijen)三個代表性品牌各自一款熱門產(chǎn)品評論,可以看出,即使各SKU在價位和品類上有明顯差異,但消費者評價依據(jù)趨于一致,適口性成為第一考量標準。頑皮在阿里平臺銷量第一的單品鮮封包的評論中,57.8%的用戶提及貓咪愛吃與否。

每個主人都想在能力范圍內(nèi)讓愛寵吃得更好更安全營養(yǎng),在一定程度上導(dǎo)致了品牌選擇上的崇洋心態(tài)。我們選取了五個具有代表性的國內(nèi)外品牌,頑皮、皇家、麥富迪、寶路、渴望,通過消費行為數(shù)據(jù)來考量寵物主人們的偏好。

數(shù)據(jù)結(jié)果顯示,加拿大的渴望(Orijen)作為高端國際品牌,擁有特定消費受眾,品牌力強大,因此消費者直接搜索品牌進而購買的占比最高。瑪氏旗下的皇家和寶路的品牌入口比例也要明顯高于中寵旗下的頑皮。不過國內(nèi)的新晉網(wǎng)紅品牌麥富迪在品牌影響力的表現(xiàn)上也是可圈可點的。

在用戶反饋數(shù)據(jù)方面的結(jié)果類似,進口品牌的正向輿情比例普遍較高。國產(chǎn)品牌中,頑皮的表現(xiàn)一般,而麥富迪依然較為出色。

寵物食品的剛需特性使其產(chǎn)品復(fù)購率很高(三月內(nèi)復(fù)購率均達到60%以上),消費者在不知不覺中就會形成較強的品牌忠誠度,這對新興的本土品牌是不利的。從復(fù)購率數(shù)據(jù)的比較來看,進口品牌的復(fù)購率依然在整體上領(lǐng)先本土品牌。這樣的消費者心態(tài)和品牌格局,其實和保健品行業(yè)頗有幾分類似。

因此,如何突破洋品牌在品牌形象和產(chǎn)品口碑上構(gòu)筑的護城河,通過創(chuàng)新的營銷方式去搶占消費者心智,是國內(nèi)寵物食品企業(yè)面臨的第二道門檻。

最后,能力全面的專業(yè)團隊還是太少。

寵物食品涵蓋周期性原材料的成本管控、產(chǎn)品的功能性研發(fā)、品牌的營銷推廣和全渠道的通路管理,產(chǎn)業(yè)鏈不短且有相當?shù)馁Y金門檻,因此對于企業(yè)管理團隊和人才儲備的要求是頗高的。

放眼國內(nèi)現(xiàn)有的寵物食品企業(yè),綜合能力強的還是少之又少。

也許正因為如此,一直對寵物用品賽道虎視眈眈的風(fēng)險資本們,紛紛選擇了從寵物電商、寵物醫(yī)療和寵物用品入手。2012-2019年,寵物行業(yè)在一級市場融資案例數(shù)的CAGR達到37%,但對寵物食品的投資,直到2019年乖寶(麥富迪母公司)、瘋狂小狗、福貝寵食、豆柴寵物等案例完成后才漸入高潮。這些企業(yè)的融資金額都很高,也顯示寵物食品行業(yè)對于資金的需求是巨大的。

2020年,寵物食品相關(guān)注冊公司達到21.7萬家,同比增長231%。不過,是否能出現(xiàn)中國版的瑪氏或雀巢,在天時地利之外,更重要的是人和。這是擺在眾多寵物食品企業(yè)面前的第三道門檻。

本土寵企的發(fā)力點

面臨著重重困難的本土寵物食品企業(yè)們,是否只能眼睜睜看著海外品牌奪去中國寵物行業(yè)的增長紅利呢?答案顯然是否定的。種種跡象顯示,中國的寵物食品行業(yè)正在進入風(fēng)口期。而要抓住這個機遇,核心在于打法要對路。

首要是突破營銷瓶頸,夯實品牌根基。

任何一個品牌的成功都需要生產(chǎn)、品牌和銷售三位一體的緊密合作,不過在不同的發(fā)展階段,三個要素的優(yōu)先級會各有不同。對于寵物食品而言,現(xiàn)在最重要的就是品牌力。

本土企業(yè)要想在當下的市場格局中脫穎而出,可以參考化妝品行業(yè)中,完美日記和花西子等國牌的打法,從理解需求端出發(fā),打一場漂亮的營銷之戰(zhàn),快速奠定自己的品牌勢能。

因為,機會來自于中國寵物行業(yè)與眾不同的用戶結(jié)構(gòu)。

分析完線上平臺中各大寵物食品的用戶畫像,可以發(fā)現(xiàn),在中國,寵物行業(yè)是屬于年輕人的。各大品牌的用戶群中,30歲以下消費者占比均超過六成,而18-24歲的年輕人更是消費主流。

不過從細節(jié)數(shù)據(jù)來看,年輕人的消費也開始趨于兩極分化:強調(diào)性價比的國產(chǎn)品牌(凱銳思/頑皮/麥富迪)以及高端進口品牌(渴望/巔峰/ZEAL)都在這個年齡段有占比較高的受眾群體。而偉嘉和寶路這兩個瑪氏旗下歷史悠久的中高端進口品牌似乎更受中年人的偏愛。

再從細分品類看,30歲以下消費者在寵物零食的占比略高于在主糧的占比。對于近年興起的零食品類,年輕人接受度明顯更高。另一方面,年輕人更愿意在寵物食品的搭配上花心思。這樣的一群有精力、有消費力,將寵物視為家人的年輕用戶無疑是寵物行業(yè)最大的發(fā)展動力。

年輕用戶占比高意味著本土品牌們可以施展最為得心應(yīng)手的線上線下全渠道KOL打法。從公域到私域,從小紅書到芒果TV,這已經(jīng)是被證明多次的在現(xiàn)階段最有效的品牌流量聚合手段。

麥富迪可以說是國產(chǎn)品牌里第一個吃螃蟹的寵企,從贊助電影《一只狗的使命》到綜藝《向往的生活》,積極營銷年輕、輕松的養(yǎng)寵陪伴場景,與品牌目標人群畫像重合度極高,吸引了一大波流量,屬于寵物食品里的網(wǎng)紅品牌。其營銷成果也是顯而易見的,麥富迪在阿里平臺的消費者主動搜索占比直逼國際品牌。

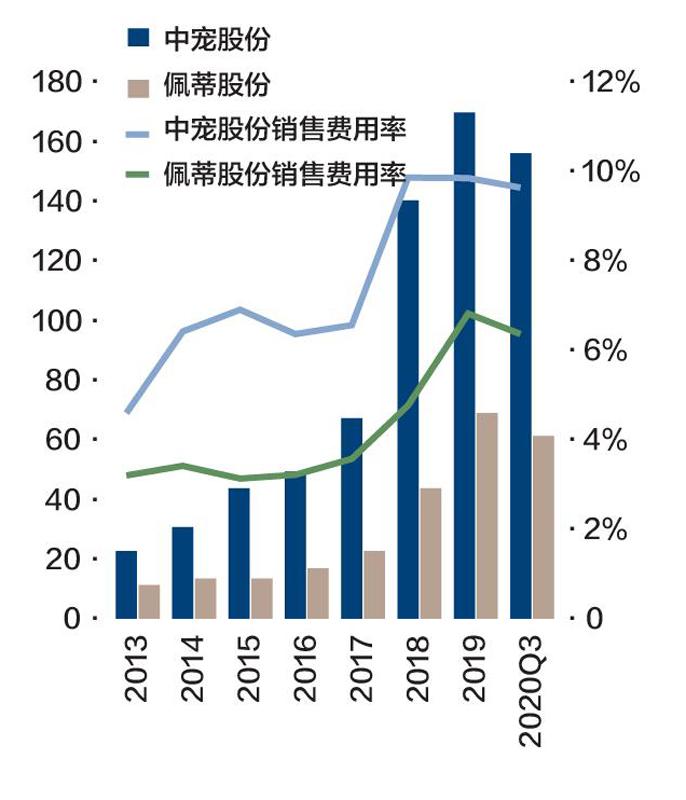

中寵旗下的頑皮也在快速趕上,贊助生活官場類真人秀《我要這樣生活》,加上不同偶像代言,意在快速獲取觀眾好感與信任;同時趁機推出主食鮮盒,抓住教育消費者機會,宣傳濕糧概念,加深品牌記憶點。中寵2020年前三季度銷售費用高達1.6億元,且超半數(shù)用作品牌宣傳,可見公司對品牌推廣有長期規(guī)劃。

當然,差異化競爭的機會猶在。

海外寵物食品市場發(fā)展早已進入成熟階段,洋品牌歷史悠久、品質(zhì)穩(wěn)定、財力雄厚,從正面硬剛的確不是本土品牌的最優(yōu)方向。結(jié)合中國獨特的市場需求,尋找尚未被完全滿足的空白點,則是一個四兩撥千斤的選擇。

因為,機會來自于中國寵物行業(yè)與眾不同的寵物結(jié)構(gòu)。

2015年之后,國內(nèi)出現(xiàn)的寵物熱潮,很大程度上是由年輕群體引發(fā)的。與上兩代人不同,90后們有著自己的價值觀和生活觀,追求“親密陪伴,又不黏人”的寵物體驗。這就出現(xiàn)了和美國市場最大的區(qū)別點:寵物貓的擁有量迅速上升。

2015-2020年,中國寵物貓數(shù)量的CAGR達到20.6%。而同期寵物狗數(shù)量的CAGR只有7.7%。按照這個速度,3年后寵物貓的數(shù)量就將超過寵物狗。這在海外市場是很難想象的。

從寵物貓狗的價格走勢也能清晰地看到這一趨勢。美短、布偶和波斯等熱門寵物貓價格一路上揚,而寵物狗的價格則低位徘徊。買了寵物貓就像買了牛股,而買了寵物狗則像選錯了一只股票。

顯然, 圍繞著寵物貓做文章是本土品牌的一個契機。一方面,洋品牌在貓狗產(chǎn)品的布局上并沒有明顯側(cè)重,因此有機會在產(chǎn)品線上找到可突破的空白點。另一方面,國內(nèi)貓糧近年的價格也是水漲船高超越了狗糧,因此,發(fā)力寵物貓產(chǎn)品有助于提升本土品牌現(xiàn)有的價格帶。

敢投入、敢創(chuàng)新、敢擴張

隨著本土新生代企業(yè)紛紛入局,寵物食品市場原有的格局已經(jīng)出現(xiàn)了松動和變化的跡象。在這個關(guān)鍵點上,比拼的是各品牌有沒有勇氣果斷投入品牌建設(shè),率先拿下市場的制高點。而對利潤追求的優(yōu)先級,應(yīng)該排在市場份額和營收的增長之后。妙可藍多在奶酪棒市場的經(jīng)典一役,就是個很好的案例。

圖:中寵股份和佩蒂股份銷售費用趨勢(百萬元)

不過,對于已上市(特別是A股)的寵企來說,兩難選擇的壓力就會更大一些。在加大市場投入的同時,它們還需要通過不斷的業(yè)績增長來維持市值和融資能力,因此失去了一個用短期虧損來換取市場地位的選項。中寵和佩蒂近幾年為了推廣自有品牌,已經(jīng)快速加大了市場營銷投入,不過在經(jīng)過數(shù)輪快速融資的乖寶、瘋狂小狗和福貝面前,依然難言彈藥充足。

模式創(chuàng)新是本土品牌在產(chǎn)品創(chuàng)新之外的另一條捷徑。例如,在中國寵物食品產(chǎn)業(yè)鏈已經(jīng)基本形成閉環(huán)之后,借鑒一下其他消費品行業(yè)中(食品、化妝品、生活用品等)的輕資產(chǎn)品牌運營模式成為了可能。如前文所述,寵物食品行業(yè)產(chǎn)業(yè)鏈較長,在規(guī)模較小資源有限的情況下,快速推出品牌鋪開市場,占領(lǐng)目標客群的心智,依然是破局的最優(yōu)選擇。

海外涌現(xiàn)的一些寵物行業(yè)新模式也具備一定參考價值。比如通過推出訂閱寵物狗盲盒而實現(xiàn)3.6億美元營收的Barkbox。在每月交付20多美元后,BarkBox 用戶就可獲得價值40美元的愛犬禮盒一個,里面包含狗糧、玩具和磨牙棒。服務(wù)包郵,不滿意可隨時退訂。

最后一點是要勇于借助資本的力量并購擴張,特別是那些在國內(nèi)還是空白的細分市場洋品牌。從美國寵物食品行業(yè)的發(fā)展來看,一個牌子通吃天下的時代早已過去,在市場成熟之后走向產(chǎn)品細分和品牌矩陣是必然選擇。瑪氏和雀巢寵物用品業(yè)務(wù)的發(fā)展里程,本身就是一部并購史。

中寵在并購擴張方面走在了國內(nèi)企業(yè)的前列。2018年,中寵收購新西蘭寵物奶品牌ZEAL。2021年年初,中寵又宣布收購了新西蘭最大寵物罐頭代加工廠PFNZ(高端品牌巔峰的加工商),優(yōu)化完善公司產(chǎn)品結(jié)構(gòu),也對高端產(chǎn)品市場開拓起到了拉動作用。