5G時代運營商IDC業務發展思考

2021-03-22 02:59:28潘泉宏

現代商貿工業 2021年12期

潘泉宏

摘 要:5G驅動數據流量、邊緣計算迅猛增長,為IDC產業發展帶來廣闊空間。IDC服務商之間競合特征明顯,運營商傳統IDC業務極有可能面臨“機架需求難以快速增長、帶寬需求井噴式增長”的兩極分化風險。電信運營商需積極拓寬三家之間的骨干互聯帶寬、超前部署邊緣節點的小型數據中心、強化面向客戶的運營能力,全面提升IDC競爭實力。

關鍵詞:5G;IDC;競合;骨干互聯帶寬

中圖分類號:F27???? 文獻標識碼:A????? doi:10.19311/j.cnki.1672-3198.2021.12.024

1 5G時代IDC產業發展分析

IDC即Internet Data Center(互聯網數據中心),一般是指電信行業相關機構或企業利用已有基礎設施資源、帶寬資源,建立標準化的電信專業級機房環境,為企業、政府等提供服務器托管、租用以及相關增值服務等全方位服務。IDC是一種承載實體,是互聯網流量計算、存儲及吞吐的一種特殊基礎設施,可提供的服務包括主機托管、資源出租、管理服務、系統維護等(如表1)。其中主機托管與資源出租存在一定互斥關系,客戶可選擇主機托管,租用機位、機架,放置服務器,但也可直接租賃云資源,存放數據。

數據流量和計算能力是IDC產業發展的核心驅動力,在5G時代,IDC產業發展空間廣闊。

(1)數據流量指數級增長驅動大型數據中心部署需求。5G催生大量新興業態,如AR、VR、4K/8K等將帶來海量數據,人均DOU將由目前的10G左右大幅提升至100G水平;根據Statista預測,2025年全球物聯網設備將由目前的270億臺增長到750億臺,將傳輸更多無線數據。在DOU高數增長和聯網設備“翻番式”增長的“雙驅動”下,數據流量將“指數級”增長,需大量數據中心存儲和計算數據。

(2)業務場景邊緣化驅動邊緣小型數據中心需求。5G+AICDE融入百業,賦能更多行業應用,帶來無人駕駛、遠程醫療等業態,需高可靠、低時延的網絡能力,對邊緣計算、邊緣數據存儲的需求更為強烈,驅動邊緣小型數據中心部署。

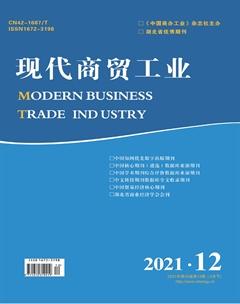

根據中國IDC圈研究中心發布的《2019-2020年中國IDC產業發展研究報告》顯示,中國IDC市場規模2019年達1562.5億元,同比增長27.2%,未來三年在5G帶動下將進入新一輪爆發期,預計2022年超過3200億元,2019-2022年復合增長率達到27%左右。

(3)云計算驅動IDC云化轉型。5G時代,伴隨云計算技術不斷成熟,云業務快速發展,并將驅動IDC云化轉型。第一,傳統IDC運營模式依托土地購置、機房建設等模式,來提升機架能力和帶寬能力,容易出現機架資源空閑、帶寬資源不足的沖突,資源配合難以均衡。在云計算技術驅動下,傳統的物理資源池將被云化,擺脫物理方面的制約,使得擴容更為便捷,進而優化布局。第二,數據在云端傳輸,可以根據實際運行情況通過軟件層面實施對云平臺進行資源再分配和調試,提高利用率,也有利于提供更加豐富的增值服務。

2 IDC產業市場競合態勢分析

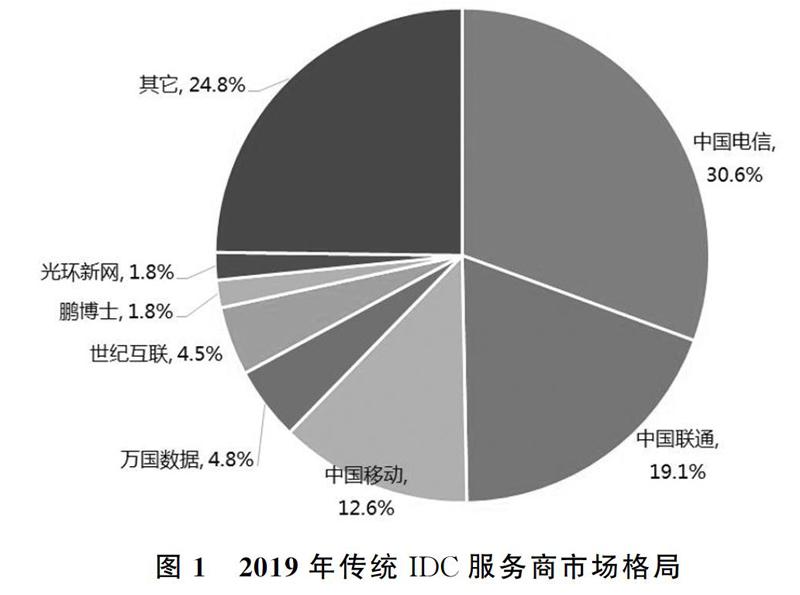

IDC服務商大概可分為三類:基礎電信運營商、第三方IDC服務商和云服務商。其中基礎電信運營商指中國電信、中國移動、中國聯通,基礎設施資源充足、在帶寬資源方面具有政策性的壟斷優勢,在IDC服務市場占據主要市場份額,但面向客戶的運營能力不足。第三方IDC服務商主要指世紀互聯、萬國數據、光環新網等,主要提供機柜租用、帶寬租用、服務器代理運維等業務,這類企業具有較強資金實力和超前的市場意識。云服務商則主要指阿里云、騰訊云等,主要提供云主機、云存儲和特定行業解決方案等,通過發力云計算業務對傳統的機柜租賃、帶寬租賃等業務形成替代,蠶食傳統IDC業務。

雖然基礎電信運營商具有資源優勢和帶寬壟斷優勢,但在市場推廣方面不能深入客戶場景。第三方IDC服務商依托豐富的運維經驗、更加靈活的服務方式,快速發力,大力推進數據中心建設,但也需租用基礎運營商的帶寬資源。互聯網龍頭公司,業務發展迅速,數據存儲需求大,但三家基礎運營商之間骨干互聯帶寬不足(例如某省某運營商的IDC出口帶寬達到7000G左右,而三家運營商之間的骨干互聯帶寬僅200G,是出口帶寬的1/35),互聯網公司需同時租用三家機架資源及帶寬資源,給存儲管理帶來不便;出于規模、彈性與整體成本綜合平衡的考慮,互聯網公司開始統一規劃設計,自建數據中心,僅租用運營商的帶寬資源,不直接參與IDC市場競爭,但會為下游客戶提供“一點接入、全網服務”的云業務,沖擊傳統IDC市場。2020年6月,阿里宣布未來三年再投2000億建設數據中心,騰訊未來五年投資5000億元用于新基建,重點投資數據中心,百度要在10年內建500萬臺服務器。

3 運營商IDC業務發展思考

運營商IDC業務的高價值客戶主要分為三類:互聯網企業、金融企業、政府機構。其中,互聯網企業是基于互聯網面向海量的終端和用戶運營,IDC需求旺盛,但受制于三家運營商骨干互聯帶寬的不足,而開始自建數據中心,并大力發展云業務;金融類企業對運營商網絡安全性、穩定性要求高,多為容災備份需求,需求較為單一,且大多集中在北上廣深等全國一線城市和省會城市等區域性的核心城市;政府機構對IDC的需求主要是數據交換、容災備份、數據存儲等,但在政策導向下,正在向云服務商的云業務轉變,開始采購云服務,并引導企事業單位逐步將相關應用向云服務遷移,對傳統IDC業務的需求正在減弱。因此,5G時代,運營商傳統IDC業務極有可能面臨兩極分化的風險,機架需求難以快速增長,而帶寬需求將依托壟斷性優勢而繼續高速增長。

基于此,對運營商傳統IDC業務未來發展提出以下思考:

(1)積極拓寬三家運營商之間的骨干互聯帶寬。帶寬資源是運營商政策性壟斷資源,三家運營商應緊抓5G發展機遇,首先要積極拓寬骨干互聯帶寬,避免帶寬成為業務發展的瓶頸,提升綜合競爭實力,實現以帶寬吸引客戶需求、以帶寬帶動自身IDC業務發展。

(2)超前部署邊緣節點的小型數據中心。高可靠、低時延是5G的重要應用場景,對數據處理能力、數據傳輸時延、數據安全等有更高要求,對邊緣數據中心需求更加旺盛。運營商應超前部署小型邊緣數據中心節點,打造IDC資源動態分配和調度的運營機制,滿足客戶個性化的數據存儲、處理需求。

(3)強化面向客戶的運營能力。運營商需抓住IDC云化轉型趨勢,建立健全IDC運維服務體系,完善安全監測手段,夯實在線數據處理分析能力,提升增值服務產品能力,為客戶提供全方位、一體化的增值服務。

參考文獻

[1]鄧招芬,張智嵐.金融行業IDC機房租賃模式采購分析[J].招標采購管理,2020,(1):41-44.

[2]李雁.IDC客戶細分與行業級需求解碼[J].信息通信,2015,(3):234-235.

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

今日農業(2019年14期)2019-09-18 01:21:54

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年15期)2019-01-03 12:11:33

今日農業(2019年16期)2019-01-03 11:39:20

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

商周刊(2017年9期)2017-08-22 02:57:56