安徽省涇縣普惠金融發展評價分析

2021-03-24 09:50:49王明旺陳錦旭于陳瑤

現代商貿工業 2021年11期

王明旺 陳錦 旭于 陳瑤

摘 要:依據政府統計與實地調研數據,利用模型測算與數據分析方法,對安徽省涇縣普惠金融發展進行綜合評價,并進一步分析安徽省涇縣普惠金融發展存在的問題,提出相應建議。研究表明,現階段安徽省涇縣普惠金融整體普及程度較高。但不可忽視普惠金融在不同人群間普及程度較低,不同人群間普惠金融普及程度存在不均衡。同時政府應當采取,加強金融教育、合理配置金融服務與宣傳資源、推進數字金融建設等措施,改善普惠金融發展現狀,協調普惠金融在不同人群間的發展。

關鍵詞:普惠金融;群體差異化;精準普及;鄉村經濟;脫貧攻堅

中圖分類號:F2 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2021.11.016

0 引言

普惠金融(Inclusive Finance)是指在社會與機會公平原則與商業可持續原則下,以小微企業、農民、城鎮低收入人群等被金融排斥的群體能夠接受的成本,為其有金融服務需求的社會群體提供適當、持續、有效的金融服務。2005年世界銀行首次提出普惠金融概念,其最直接的目的就是消除傳統金融體系的金融排斥(Financial Exclusion)現象,以弱勢群體(農民和城市低收入人群)、弱勢產業(農林牧漁業、小型和微型企業)和弱勢地區為服務對象,為其提供包括儲蓄貸款、支付結算和風險管理等方面的基礎金融服務。

普惠金融能讓更多的人享受到金融服務,加快貨幣流通速度,提高社會閑置資金使用率,增強國內大循環。普惠金融政策有利于現代金融服務在農村地區的推廣,能夠刺激農村經濟活力,改善農民收入來源結構,提高農民收入水平。

2006年我國正式引入普惠金融概念,并不斷普及推廣。2013年11月12日,中共中央十八屆三中全會在《中共中央關于全面深化改革若干重大問題的決定》中正式將“普惠金融”寫入黨的執政綱領,提出“發展普惠金融,鼓勵金融創新,豐富金融市場層次和產品。”發展普惠金融已經成為我國金融改革和轉型的重要方向之一。近年來,在政策引導下,普惠金融在我國取得了長足發展。2019年9月,中國銀行保險監督管理委員會發布《中國普惠金融發展情況報告》,報告顯示:截至2019年6月末,全國鄉鎮銀行業金融機構覆蓋率為95.7%,行政村基礎金融服務覆蓋率99.2%;全國小微企業貸款余額35.63萬億元,其中普惠型小微企業貸款(單戶授信總額1000萬元及以下的小微企業貸款)余額10.7萬億元;全國涉農貸款余額34.24萬億元,其中,農戶貸款余額9.86萬億元;全國扶貧小額信貸累計發放3834.15億元。累計支持建檔立卡貧困戶960.14萬戶次,余額戶數566.62萬戶。2013至2019年間,鄉鎮的金融服務機構數量在迅速且大幅度增加;銀行針對小微企業貸款服務數量與貸款數額增多;商業銀行對惠普金融客戶取消收費或減免收費增多。

然而,只有實現普惠金融真正的普及才能發揮其應有的作用,故研究普惠金融的普及程度以及存在的問題,并提出解決方案具有必要性。本文以安徽省涇縣為例,從金融服務的可獲得性和使用情況的角度分析普惠金融在當地的普及程度,并做出基本評估;以問卷方式調研當地居民對普惠金融的知曉情況,分析不同群體對普惠金融知曉使用情況的差異,并提出政策建議。

1 涇縣普惠金融普及現狀及問題分析

安徽省是中部欠發達省份,毗鄰長三角,在金融服務層面具有很好的地理優勢。2016年,為貫徹國務院《關于印發推進普惠金融發展規劃(2016—2020年)的通知》(國發〔2015〕74號),加快安徽省普惠金融發展,安徽省政府出臺《安徽省人民政府關于推進普惠金融發展的實施意見》。

涇縣位于安徽南部山區縣城,農民、小微企業主、企業職工、無固定收入人群占總人口約85%以上。產業類型較為齊全,第一、二、三產業占比分別為18.17%、40.65%、41.18%。產業規模較小,以輕工業、農業、旅游業為主,多小微企業。隨著長三角一體化和高鐵等交通網絡的完善,涇縣發展空間增大,發展速度加快,資金需求量攀升。但涇縣現有的金融體系無法滿足企業與群眾對金融服務的需求,因此需要在涇縣推進普惠金融的發展,完善現有金融體系,增加金融服務的供給。

本研究通過模型測算普惠金融在安徽省涇縣整體的普及現狀。同時通過問卷收集涇縣不同人群對普惠金融的認知度與金融服務的可獲得性的信息,從而分析普惠金融在不同人群間的普及程度。最后進行對比,探究普惠金融的普及現狀及存在的問題。

1.1 涇縣普惠金融整體層面分析

印度學者Mandira Sarma于2008年在《Index of financial inclusion》一文中首次構建sarma模型。該模型旨在測算出金融包容指數:Index of financial inclusion (IFI),據此衡量某地區金融包容度。2013年,中國學者王婧與胡國暉在《中國普惠金融的發展評價及影響因素分析》一文中運用IFI指數衡量普惠金融發展水平。

本文運用IFI指數評估普惠金融在安徽省涇縣整體普及水平。

1.1.1 Sarma模型簡介

選取“金融服務的使用情況”與“金融服務的可獲得性”兩大維度,“金融機構各項人均存款占人均GDP比重”等共計6項數據指標。

1.1.2 涇縣普惠金融Sarma模型分析

運用文獻調研法,綜合收集2019年度“涇縣金融服務使用情況”與“涇縣金融服務可獲得性”兩大維度共六項指標(表2)。運用sarma模型計算得出,“涇縣金融服務使用情況”與“涇縣金融服務可獲得性”IFI分別為:0.96296與0.65948。綜合可計算得到IFI為:0.76。

表2 相關數據表

依據模型IFI值0.76,大于基準值0.5,我們基本可以評估出安徽省涇縣地區的普惠金融整體普及水平很高;金融服務使用IFI高出金融服務可獲得性IFI約0.3,由此我們可以基本評估得出金融服務的可獲得性和使用情況存在不對稱現象。

1.2 安徽省涇縣普惠金融不同人群層面分析

依據職業性質,參考國家統計局劃分標準,本文將人群主要劃分為農民、小微企業、企業職工、無固定收入人群、黨政工作人員五大群體。通過問卷調研法收集不同人群的普惠金融認知度及金融服務可獲得性數據。進行數據分析,得出普惠金融在不同人群間的普及程度及存在的問題。

此次問卷調研對象均為安徽省涇縣常住人口。共發放問卷500份,回收440份,經數據篩選得到有效問卷383份。

首先,數據顯示73%調研對象表示未曾接受普惠金融相關宣傳,44%的調研對象表示不了解普惠金融,16%的調研對象表示從未聽過普惠金融。結合實地調研可知,調研對象對普惠金融該名詞和普惠金融相關政策認知水平較低。普通民眾知識水平較低、普惠金融專業水平較高,以及宣傳力度不足,導致大部分民眾難以理解普惠金融。

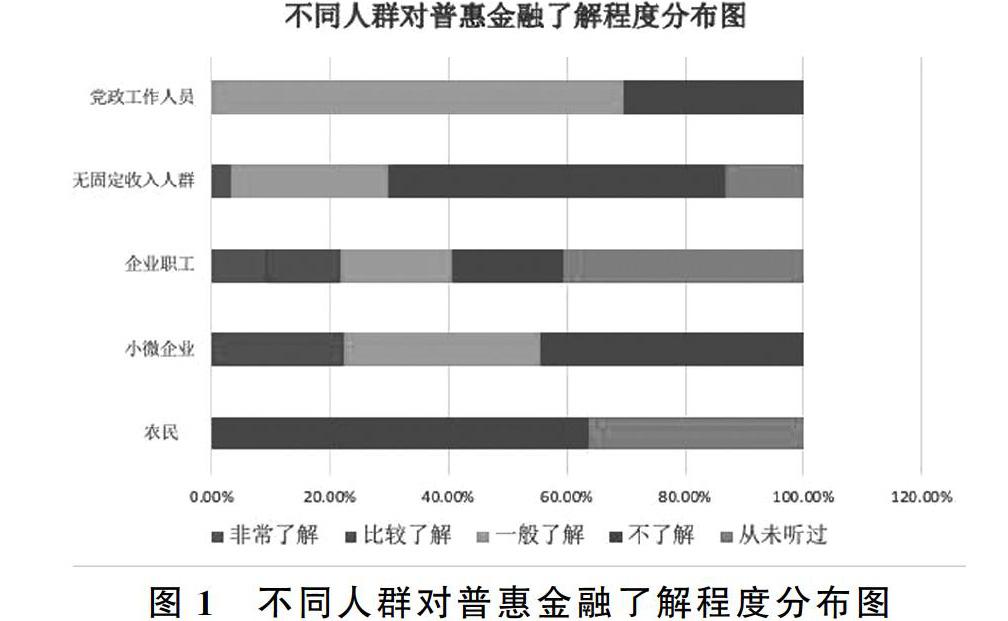

其次,相比于其他群體(圖1),67%農民人群“不了解普惠金融”,33%“從未聽過”;收入理財的比例集中在10%,50%農民人群獲得過保險服務。由此評估得出,相比于其他群體,農民群體普惠金融認知水平最低,不同人群間普惠金融普及程度具有差異性。

1.3 分析總結

綜上,我們評估得出安徽省涇縣地區普惠金融整體普及程度較高;普惠金融不同人群間普及程度較低;人群間普惠金融普及程度存在較大差異。

整體普及程度與不同人群普及程度存在差異,整體普及程度并不能全面反映普惠金融在安徽省涇縣的實際普及程度。并且不同人群間普及程度存在差異,普惠金融農民群體普及度低,這反映出普惠金融普及短板。

2 推進普惠金融普及的建議

金融服務主要供給方為商業銀行,但由于其商業性,在經濟效益原則導向下,難以加大普惠金融的普及支出。政府機構立足于社會公平,會選擇增加普惠金融宣傳供給。因此提升普惠金融普及水平,更需要政府發揮作用。綜合上述研究與實地調研,為政府提出以下建議。

2.1 加強金融教育

普通民眾金融知識水平與普惠金融專業性是影響普惠金融普及的重要因素。眾多民眾無法有效認知普惠金融,以及普惠金融普及受阻的重要原因之一便是普惠金融相關內容的專業化和普通民眾金融知識的不足。政府應當加強對農村普通居民的金融教育,提升其基本金融素養,有利于其加深對相關金融政策的理解。

2.2 合理配置金融服務與宣傳資源

政府應當加強對金融服務與宣傳資源在不同人群間的合理均衡配置。重點關注農民群體,通過宏觀調控,引導更多的金融服務流向農民群體。將有限的宣傳資源集中至少部分人群,提升宣傳質量,產生輻射與指數遞增效應,利用少部分人影響眾多人群。

2.3 推進數字金融建設

在互聯網技術與數字經濟快速發展的背景下,政府應當依托互聯網的廣泛普及,進一步加強數字金融基礎設施建設與數字金融監管,提升數字金融服務的覆蓋廣度。有效豐富數字金融產品市場,降低金融服務成本,提升金融系統的服務范圍,滿足不同群體的金融服務需求。

3 總結

本文通過模型測算與數據分析后發現普惠金融在安徽省涇縣整體普及程度較高,但在不同人群中普及程度較低,同時不同人群間普及程度存在不均衡,在農民群體中普及程度較低,表明普惠金融發展過程中存在問題。普惠金融作為促進經濟發展,削減貧困,收斂城鄉發展、收入差異的重要工具,其如何克服發展存在的問題,推進數字普惠金融的普及,實現不同人群間均衡發展,仍是后續需要關注和研究的重點。

參考文獻

[1]王婧,胡國暉.中國普惠金融的發展評價及影響因素分析[J],金融論壇,2013,(6):31-36.

[2]王雪,何廣文.中國縣域普惠金融發展的空間非均衡及收斂性分析[J].現代經濟探討,2020,(2):41-49.

[3]張正平,石紅玲.家庭普惠金融水平對家庭創業決策的影響:基于CHFS數據的實證研究[J].北京工商大學學報(社會學報),2019,(1):93-102.

[4]梁雙陸,劉培培.數字普惠金融與城鄉收入差距[J].首都經濟貿易大學學報,2019,(1):33-41.

[5]李芹英,賈曉露.貧困地區普惠金融發展中存在的問題及對策——以河北省平山縣為例[J].河北金融,2018,(11):58-61.

[6]Mandira Sarma Index of financial inclusion [C].Indian Council for Research on International Economics Relations Working Paper, 2008,42-63.

[7]方觀富,許嘉怡.數字普惠金融促進居民就業嗎——來自中國家庭跟蹤調查的證據[J].金融經濟學研究,2020,(3):75-86.

[8]安徽省宣城市2019年度國民經濟與社會發展統計公報[Z].

[9]安徽省宣城市涇縣2015-2019年度國民經濟與社會發展統計公報[Z].