大學生提前消費行為對幸福感的影響研究

2021-03-24 09:49:49趙制斌陳督施宸月張璋

現代商貿工業 2021年10期

趙制斌 陳督 施宸月 張璋

摘 要:本文以互聯網信貸產品為切點,研究大學生提前消費行為對幸福感的影響,通過在北京高校發放回收的470份問卷,統計結果顯示:大學生消費觀念有提前向超前轉變的問題;借貸還貸頻繁不斷的問題;平臺眾多混亂,缺乏監管力度的問題。本文基于以上問題提出了對大學生進行提前消費教育、共建共享借貸監管體系、規范互聯網金融信貸平臺等相關政策建議。

關鍵詞:提前消費行為;幸福感;互聯網信貸產品

中圖分類號:F23 文獻標識碼:Adoi:10.19311/j.cnki.1672-3198.2021.10.051

0 引言

中國銀聯2019年發布關于《2018年移動支付安全大調查分析報告》,顯示我國線上線下手機支付的用戶規模已達到了5.7億,移動支付已經成為餐飲、便利店、網購、交通、醫療、外賣等日常消費中,最常用的支付手段之一。同時,為了滿足客戶的消費欲望,“螞蟻花唄”“京東白條”“有錢花”等互聯網提前消費產品紛紛出現,有巨大消費潛能的在校大學生也成了等互聯網提前消費產品的使用者。由于大部分大學生的經濟來源仍是父母,而互聯網金融信貸產品可能導致其提前消費,因此有必要對大學生提前消費行為進行研究。

現有研究認為互聯網金融信貸企業和大學生提前消費行為具有相關性,彭敢等(2018)指出互聯網消費信貸平臺補充了傳統銀行系統對大學生信用不足無法申請的問題,同時大學生提前消費的欲望是互聯網消費信貸平臺普及的一個重要原因。趙立(2015)指出互聯網信貸能夠及時滿足大學生的消費欲望和生活學習需求,還能在一定程度上鍛煉大學生的資金管理能力,提高自身的信用意識。但佘婷婷(2019)指出“螞蟻花唄”類互聯網消費信貸產品會影響大學生消費結構的變化,使大學生的消費結構中享受型消費的居多。鄧秀煥(2015)指出大學生市場是互聯網消費貸的一大組成部分,因此有必要對大學生的互聯網消費信貸做好嚴格的監管。國外學者Chaffee(2014)同樣指出想要對P2P交易的平臺進行有效監管,應將如何保護消費者的利益寫進保護法案中。Isabella(2018)也指出就如同在零食包裝袋上標注零食的熱量等信息會減少大學生對零食的購買力。

總而言之,國內國外關于互聯網金融信貸企業與大學生提前消費行為的相關研究已有一些定量的描述和理論研究,但基于互聯網金融信貸大學生提前消費行為對幸福感的影響研究較少,此類研究有待進一步系統化。

1 問卷調研與分析

本文于2020年7月至2020年10月在北京市進行了調研,采用網絡問卷調查,針對北京高校大學生發放,共發放問卷500份,無效問卷30份,有效問卷470份,調研對象來自于北京市各個高校。受訪大學生生活費主要來源為父母、兼職、獎學金、其他,分別為87.2%、7.2%、2.1%、3.4%。每月消費水平1000以下、1000-5000、5000以上,分別為16.2%、77.9%、6.0%。

1.1 互聯網信貸產品使用用途

據調查顯示本次使用提前消費產品的用途主要用于飲食生活和購買服裝分別達到了72.34%和7106%。其次是購買護膚品以及化妝品、游戲娛樂、學習輔導用品和外出旅游,分別占據了45.96%、434%、30.21%和2511%。由此可知,大學生飲食生活,購買服裝占據著大學生的主要消費,說明享受型消費觀念的大學生越來越多。

1.2 使用互聯網信貸產品的原因

使用螞蟻花唄等互聯網信貸產品原因包括:能夠緩解一部分的經濟壓力,并且改善自己的生活質量,能夠立即購買自己所需要的商品,分別占比為61.28%,38.3%和45.53%。由傳統的金融行業銀行很難為學生提供消費信貸,螞蟻花唄等互聯網信貸產品不論在線上線下都是能夠實現分期和遠程支付,支付方便快捷。也有46.38%的人認為還款有壓力,因為在大學期間沒有太多的收入來源,當然也有48.51%的人是生活費可以滿足自己的需求,所以沒有使用螞蟻花唄;2511%的人害怕個人征信問題,因為有時候會忘記還款;21.7%的人是害怕泄露隱私;還有11.06%的人是不知道如何辦理。

1.3 消費觀念有提前向超前轉變

部分大學生表示使用互聯網信貸產品的所帶來的提前消費幸福感很低,其主要原因是過度的消費導致還款能力不足,甚至加劇了借款大學生的生活負擔,其中65.96%的人會向父母要錢以進行提前消費,原因是大學生不僅追求品牌質量,更加對互聯網信貸充滿熱情;但同時他們又缺少對自身的財務規劃,沒有父母的監管,再加上各種平臺的聯系利息等宣傳手段的撲面而來,促使大學生的消費由提前向超前轉變。

1.4 借貸還貸頻繁不斷

調查顯示有60.17%的人表示還款壓力大,這其中有40.13%的大學生還存在借貸還貸,主要是大學生對自身還款的能力認識不足,高估了自己的償債能力,長此以往也會形成惡性循環,養成不良的消費習慣。其中已經有27.23%的人個人征信受到了影響,且部分大學生表示因為不良的消費習慣已經形成,無法在短時間內改變,當后期貸款額度越來越高時,只能找家長幫忙,導致家庭還貸壓力增加。

1.5 平臺眾多缺乏信息共享

在互聯網的大浪下,網上貸款成了一種趨勢,在網上填寫申請條件,申請材料,再遞交貸款申請就可以完成貸款,大學生很容易同時在不同的平臺完成注冊和借款。諸如,支付寶——花唄、京東——京東白條,借唄,美團——美團生活費,攜程——借去花,奇虎360——360借條,搜狐——小狐分期,百度——有錢花。不同平臺都有自己的信用體系和數據庫,且因為不能向外透露客戶信息,導致各大平臺之間無法進行信用共享。部分大學生在這個平臺有一筆借款,另一平臺又有一筆借款,最終累積起來成為難以償還的一筆巨款。

2 實證分析

2.1 模型假設與方法選擇

將大學4年看作一個周期,大學生從高中踏入大學時沒有任何積蓄。每月生活費基本由父母給予,所以每月可支配的收入相對穩定,假設大學生在校時沒有使用信用卡消費,目的就是使用消費效用達到最大,滿足自己的生活狀況。在研究大學生提前消費行為對幸福感時,由于在問卷中對假設的因變量進行的是歸類分析,滿足感分為不滿足、不太滿足、基本滿足以及完全滿足,因此采用logistic回歸方法對影響大學生提前消費行為對幸福感因素的假設進行驗證。

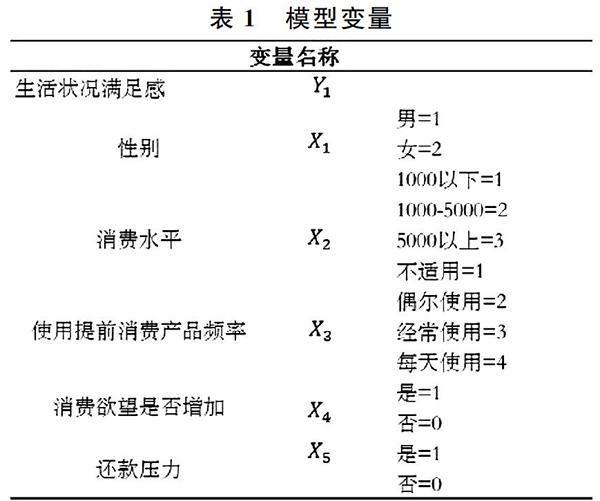

2.2 變量選取

本文調查問卷主要收集了大學生的性別,每月的消費水平,使用提前型消費產品的頻率,消費欲望是否增加和是否有還款、逾期還款壓力等數據。

大學生每月的月均可支配收入穩定,主要來源于父母給予以及自己兼職實習等獲得的收入。根據持久收入理論,收入是影響消費的關鍵因素,及可支配收入與消費之間是存在正向的關系,學生的月均收入水平越高,它的消費支出也就越大。

本文選取生活效用滿足感為被解釋變量選取性別,每月的消費水平,使用提前型消費產品的頻率,消費欲望是否增加和是否有還款、逾期還款壓力為解釋變量見表1。

2.3 回歸分析

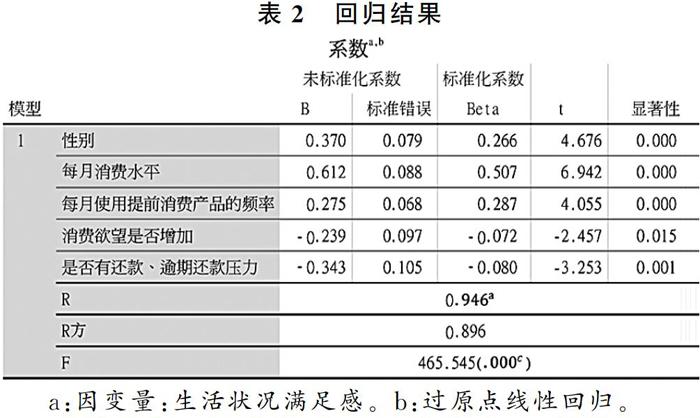

首先選取變量性別、每月的消費水平、使用提前型消費產品的頻率、消費欲望是否增加和是否有還款、逾期還款壓力為因變量,構建線性回歸模型1:Y1=b1x1+b2x2+…+b5x5+ε 本文運用 SPSS 軟件進行回歸分析,結果如表2所示。

模型 R 平方值為0.896,意味著性別、每月的消費水平、使用提前型消費產品的頻率、消費欲望是否增加和是否有還款、逾期還款壓力可以解釋生活效用滿足感的89.6%變化原因。對模型進行 F 檢驗時發現模型通過 F 檢驗(F=465.545,P<0.05),也即說明以上自變量中至少一項會對生活效用滿足感影響關系。總結分析可知:性別、每月的消費水平和每月使用提前消費產品的頻率會對生活效用滿足感產生顯著的正向影響關系;以及消費欲望是否增加和是否有還款、逾期還款壓力會對生活效用滿足感產生顯著的負向影響關系。由于影響大學生的幸福感最主要的因素是每月的消費水平。從前面的調研可知大學生日常開支逐漸增大,提前消費主要用于購買學習用品、旅游、化妝品等,但他們生活費來源單一固定,導致大學生逐漸喜歡提前消費產品,完成他們的消費欲望,但其所帶來的幸福感并沒有因此而提升。

3 相關對策

3.1 對大學生進行提前消費教育

大學生的生活來源主要是由父母,一旦提前消費太過超前,會造成家庭壓力的增大,因此可以在大學展開提前消費教育指引增加投資理財選修課程,加強對大學生關于互聯網信貸支付、網絡信息安全知識、網絡消費平臺的教育工作,幫助大學生樹立正確的消費觀,提升大學生對理財知識的認知。

3.2 共建共享借貸監管體系

主動引入央行的征信系統、學生信息的學信網,將各大互聯網信貸平臺的個征信、個人違約記錄進行共享,建立出一套完整線上線下結合的共享借貸監管體系。加強對于大學生消費記錄、資金使用情況、客戶的基本情況、違約記錄、惡意將信用評級刷高、虛假交易等一系列的數據監測,完善互聯網信貸平臺內部監管違約制度,促進大學生用戶消費信度制定的合理性,嚴格把控大學生互聯網貸款額度。

3.3 規范互聯網金融信貸平臺

國家建立第三方監管部門,實施外部監督,提高征信要求,保證用戶信息的準確性和真實性。對一些信貸平臺進行三檢規范,保證信貸平臺的固有資本能夠承擔大額的擔保。對固有資本不能承擔大額的擔保平臺淘汰,選擇出具有代表性的平臺進行授權。只有具有網絡貸款資質并具有國家授權的資質認可書方能進行大學生網絡貸款。同時要求互聯網金融信貸平臺完善個人資信審核流程,尤其對大學生的信貸額度進行嚴格把控。

參考文獻

[1]余婷婷.互聯網消費信貸對大學生消費行為的影響研究[D].海口:海南大學,2019.

[2]彭敢,王秀霞.互聯網信貸對大學生消費行為的影響[J].時代金融,2018,(29):345-346.

[3]趙立.互聯網信貸對大學生消費行為的影響[J].現代經濟信息,2015,(23):293.

[4]鄧秀煥.大學生信貸消費市場前景分析[J].現代商業,2015,(17):282-284.

[5]Chaffee E C,et al. Regulating On-Line Peer-to-Peer Lending in the Aftermath of Dodd-Frank: In Search of an Evolving Regulatory Regime for an Evolving Industry[J].Social Science Electronic Publishing,2014,69(2):485.

[6]Ksenija D,C.etal. Multivariate Analysis of Determinants of Internet Banking Use in European Union Countries[J].Central European Journal of Operations Research,2014,(14):1-10.

基金項目:北京聯合大學“啟明星”大學生科技創新項目(202011417034)。

作者簡介:趙制斌,北京聯合大學學生;張璋,北京聯合大學副教授,研究方向:項目投資與融資( 通訊作者)。