成大生物分拆上市案例研究

2021-03-24 09:50:49張金燕

現代商貿工業 2021年11期

張金燕

摘 要:隨著我國金融市場供給側結構性改革的不斷深入,分拆上市已逐步成為上市公司并購重組的重要手段,但在我國A股市場中缺乏相關案例研究。證監會2019年發布的《上市公司分拆所屬子公司境內上市試點若干規定》為引導和規范上市公司分拆所屬子公司在境內上市奠定了政策基礎。本文通過梳理總結國內外學者對分拆上市的研究結論,基于理論層面,以成大生物為例,旨在從企業微觀層面厘清我國上市公司分拆上市的薄弱環節,為監管部門完善相關制度、確立業務規則提供實踐支撐。

關鍵詞:分拆上市;財務績效;經營風險

中圖分類號:D9 文獻標識碼:A doi:10.19311/j.cnki.1672-3198.2021.11.066

0 引言

近年來國內外學術界對分拆上市的研究表明,在國外發達國家,分拆上市已成為一種成熟的上市方式,但在我國分拆上市制度還剛剛起步,仍是一種較為新型的上市方式。一方面,我國政策制度對對上市標準要求十分嚴格,大部分企業難以達到分拆上市的要求;另一方面,投資者對于分拆上市認知并不清晰,盲目追求分拆上市容易給企業帶來巨大的經營風險。因此,企業是否滿足分拆上市的條件,上市后的經濟效益和企業面臨的經營風險應該成為監管者與投資者關注的重點問題,進一步規范上市公司分拆所屬子公司上市的法律法規,避免在上市過程中經營者利用內幕交易、不充分披露信息而導致的虛假分拆,保護投資者的合法權益,維護我國資本市場的正常秩序,保證我國經濟發展水平的高質量增長。

1 文獻綜述

分拆上市是指母公司的全資子公司首次公開發行股票(Schipper & Smith,1986)。李嘉華(1999)將分拆上市分為兩大類:一是子公司上市模式;二是各公司分別劃出其一部分股權,聯合發起設立股份公司再上市的模式。

Daley et al. (1997)研究得到,當母公司與被分拆的子公司不在同一行業時,即跨行業的分拆能為企業帶來更多的價值增長。李華(2018)認為通過分拆上市,可以拓寬母子公司的融資渠道,提升公司品牌的知名度,從而提升公司業績。管理層激勵假說指出,分拆上市之后的子公司股票被母公司看作是對子公司管理層的激勵工具。公司的規模大小與經營業績的高低相關,將公司利益和管理層人員自身利益相結合,才能實現激勵目標(郭海星、萬迪昉,2010)。溫哲(2017)認為,分拆上市有助于母公司持續發展,還可以避免多層管理層級的復雜繁瑣,利于公司快速提升經營業績。在我國,分拆上市的具體細則尚未形成體系,現有文獻大多采用事件研究法,通過股票價格的異常收益率來衡量績效。

2 案例分析

2.1 分拆上市簡介

遼寧成大生物股份有限公司(簡稱“成大生物”)成立于2002年,旨在引進國際領先的疫苗生產技術,提高我國自主疫苗生產研發能力。公司法人代表李寧,注冊資本37,480萬元,公司主營生物藥品研發、疫苗生產和貨物進出口等業務,現有4千多萬劑人用狂犬病疫苗和1千多萬劑人用乙腦滅活疫苗生產能力。

遼寧成大持股60.74%為成大生物的直接控股股東,間接控股股東為遼寧國資經營公司;遼寧省國資委通過遼寧控股(集團)有限責任公司持有遼寧國資經營公司100%出資額,是成大生物的實際控制人。成大生物主要從事人用狂犬病疫苗及人用乙腦滅活疫苗的生產和銷售,公司產品主要包括人用狂犬病疫苗(Vero細胞)、人用乙腦滅活疫苗(Vero細胞)及獸用狂犬病疫苗等。2020年2月,成大生物控股股東遼寧成大在公告中透露了分拆意向,并于4月確定科創板分拆上市預案,2020年9月底在科創板IPO順利過會,預示我國A股市場進入成熟資本市場階段。

成大生物招股說明書顯示,本次公開發行股票的數量不超過4,165萬股,擬募集資金總額204,000萬元,主要用于疫苗研發、疫苗智能化車間建設、補充流動資金和本溪分公司疫苗一期工程建設等。

2.2 財務績效分析

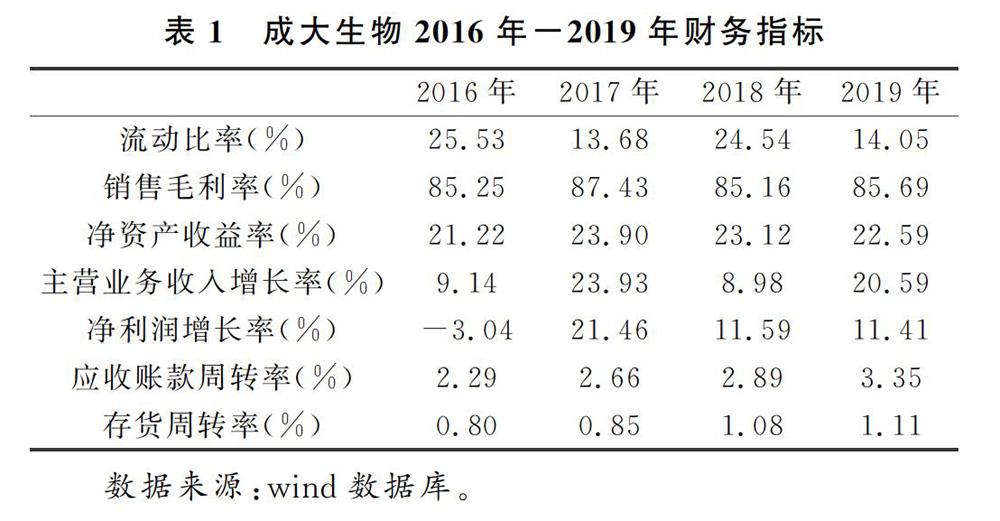

根據2016年-2019年成大生物財務績效指標,其銷售毛利率分別為85.25%、87.43%、85.16%和85.69%,凈資產收益率保持在21.22%到23.90%;主營業務收入增長率連續四年為正,最高達到20.59%,凈利潤增長率分別為-3.04%、21.46%、11.59%和11.41%,表現出良好的營運能力、盈利能力和發展能力。

成大生物在報告期內營收及利潤連年增長,2017年-2019年營收收入分別為12.76億元、13.9億元和16.77億元,歸屬于掛牌公司股東的凈利潤分別為5.56億元、6.13億元和7.2億元;今年上半年收入和凈利潤也保持了快速增長,2020年上半年,成大生物營業總收入10.30億元,同比增長39.87%;歸屬于掛牌公司股東的凈利潤5.24億元,同比增長62.11%。

2.3 經營風險分析

2.3.1 關聯交易

本次分拆成大生物上市后,遼寧成大仍將保持對成大生物的控制權,成大生物仍為遼寧成大合并報表范圍內的子公司,遼寧成大的關聯交易情況不會因為本次分拆成大生物上市而發生變化。2017年至2019年成大生物與遼寧成大之間不存在關聯交易。

為保證關聯交易合規性、合理性和公允性,遼寧成大和成大生物分別出具了《關于規范關聯交易的承諾函》,均擁有獨立、完整、權屬清晰的經營性資產;建立了獨立的財務部門和財務管理制度,并對其全部資產進行獨立登記、建賬、核算、管理。成大生物的組織機構獨立于控股股東和其他關聯方。遼寧成大和成大生物各自具有健全的職能部門和內部經營管理機構,該等機構獨立行使職權,亦未有成大生物與遼寧成大及遼寧成大控制的其他企業機構混同的情況。遼寧成大不存在占用、支配成大生物的資產或干預成大生物對其資產進行經營管理的情形,也不存在機構混同的情形,遼寧成大和成大生物將保持資產、財務和機構獨立。

2.3.2 產品結構單一

公司目前主要收入和利潤來源于人用狂犬病疫苗及乙腦滅活疫苗的生產和銷售,公司產品結構相對單一。成大生物主營業務收入98%以上來源于其核心產品,其中“狂犬疫苗”的銷售收入占主營業務比例始終超90%。2017年至2019年,“狂犬疫苗”的銷售收入分別為11.50億元、12.59億元、15.67億元,占當期主營業務收入比例分別為90.10%、90.51%、93.46%,實現毛利金額分別為10.05億元、10.70億元、13.45億元,占主營業務毛利金額比重分別為90.12%、90.38%、93.60%,單一產品銷售及毛利占比較高。

“乙腦疫苗”的銷量逐漸下滑,產銷率在2018年達到134.94%的峰值,2019年產銷率跌回41.63%;銷售收入始終占主營收入比重超九成的“狂犬疫苗”,2019年的產銷率相較上年同期也出現了7.26%的下滑。

目前有其他競爭對手正在研發使用Zagreb2-1-1注射法的人用狂犬病疫苗產品,且多款同類產品已處于臨床Ⅲ期或NDA申請階段,亦有其他競爭對手的乙腦滅活疫苗產品處于研發階段,且多款同類產品已處于臨床Ⅲ期階段。該等產品的研發成功并上市銷售可能會導致公司市場份額和競爭力下降,進而對公司的業績產生一定影響。

報告期內,成大生物主營業務收入規模與經營業績持續增長,綜合毛利率保持在80%以上。隨著市場競爭程度趨于激烈,新的競爭者不斷進入,成大生物主要產品的銷售價格和市場可能受到一定沖擊,如果成大生物未來不能持續保持和提高市場競爭力,則可能導致公司毛利率水平下滑,主要產品市場份額下降,從而導致公司經營業績無法維持增長趨勢,甚至出現下滑的情況。

2.3.3 固定資產減值風險

報告期各期末,閑置固定資產的賬面價值分別為27,386.59萬元、10,327.59萬元和9,643.65萬元,占固定資產總額的比例分別為53.19%、23.11%和22.64%。截至2019年12月31日,公司2017年度暫時閑置的原成大動物獸用疫苗相關資產已投入在建工程建設;麥子屯研發中心在產業園區內整體的排污和蒸汽等基礎性配套設施建設完成后即需啟用,公司本溪廠區部分人用疫苗廠房已分別用于13價肺炎球菌結合疫苗生產車間及配套設施和募投項目本溪分公司人用疫苗一期工程建設項目庫房的建設,并已啟動施工設計,相關固定資產閑置情況得到較大改善。

3 結論

本文以成大生物分拆上市為例,在我國科創板注冊制實施的背景下,通過分析其上市過程與上市前的財務狀況,證明其分拆上市的可行性;成大生物對公司的關聯交易、主營業務以及固定資產的折舊等方面做出了風險規避,但依舊存在一定的經營風險。成大生物分拆上市的成功過會,標志著我國A股市場分拆上市進入實質性運作階段,但仍需要完善相關業務的法律法規,細化上市公司的分拆條件,督促上市公司和相關承銷機構履行信息披露義務,加強對分拆上市公司的條件審核。

參考文獻

[1]Schipper Katherine, Smith Abbie. A comparison of equity carve-outs and seasoned equity offerings: Share price effects and corporate restructuring.1986,15(1-2):153-186.

[2]李嘉華.交通運輸企業分拆上市模式實證研究[J].武漢市經濟管理干部學院學報,1999,(02):37-42.

[3]Lane Daley, Vikas Mehrotra, Ranjini Sivakumar. Corporate focus and value creation evidence from spinoffs.1997,45(2):257-281.

[4]李華.淺析香港上市公司分拆業務于A股上市[J].財會學習,2018,(03):159-160.

[5]郭海星,萬迪昉.分拆上市相關研究綜述[J].證券市場導報,2010,(02):61-67.

[6]溫哲.企業收縮性資本運營方式研究[J].財會通訊,2017,(08):11-14.