海外項目投標報價的合理性評估方法及應用

2021-03-27 12:11:14朱海龍劉乾

中國港灣建設 2021年3期

朱海龍,劉乾

(1.中交第一航務工程局有限公司,天津 300461;2.中交第四公路工程局有限公司,北京 100022)

0 引言

近年來,海外業務規模不斷增大,競爭也日趨激烈。國外鮮有相應的行業定額,國別數據因政策法規、技術標準和價格體系等的不同而差異較大。從中國企業“走出去”的諸多項目案例實施復盤結果來看,大部分都存在因投標報價評估不力造成虧損的現象[1],如波蘭某高速項目對國內外估價差異分析不足、卡塔爾某公路項目清單數量標準理解錯誤等。這反映出企業投標報價人員的業務能力有待提升,更體現出企業缺乏一套系統的海外項目投標報價合理性評估方法,特別是海外業務剛起步的企業。已有研究對海外項目投標報價的特點和風險進行了分析[2],對海外項目投標報價[3-4]合理性和標高金[5-6]確定進行了理論初探,但尚未從系統性和操作性方面進行全面的合理性評估研究,這也是本文的研究目的。

1 海外項目投標報價費用構成

1)從海外項目投標成本費用構成來看,投標報價等于直接成本與標高金之和,其中直接成本包括人工費、材料設備費、機械費、調遣費、臨時實施費、現場管理費和其他直接費等,標高金包括管理費、風險和預期利潤。

2)直接成本是工料機等資源在進度維度上的貨幣表達,其準確性受到工程數量、進度、資源價格、施工工效及組織模式等的影響,與投標人的技術能力、資源配置能力、管理能力和市場采購能力等相關。標高金是企業對項目風險承受和盈利能力的綜合預判,與項目的復雜程度、資源的稀缺程度、市場的競爭態勢、企業在當地的實際履約情況、未來的市場環境和企業的經營戰略等有關[7]。

2 直接成本的合理性評估方法

2.1 響應性評估

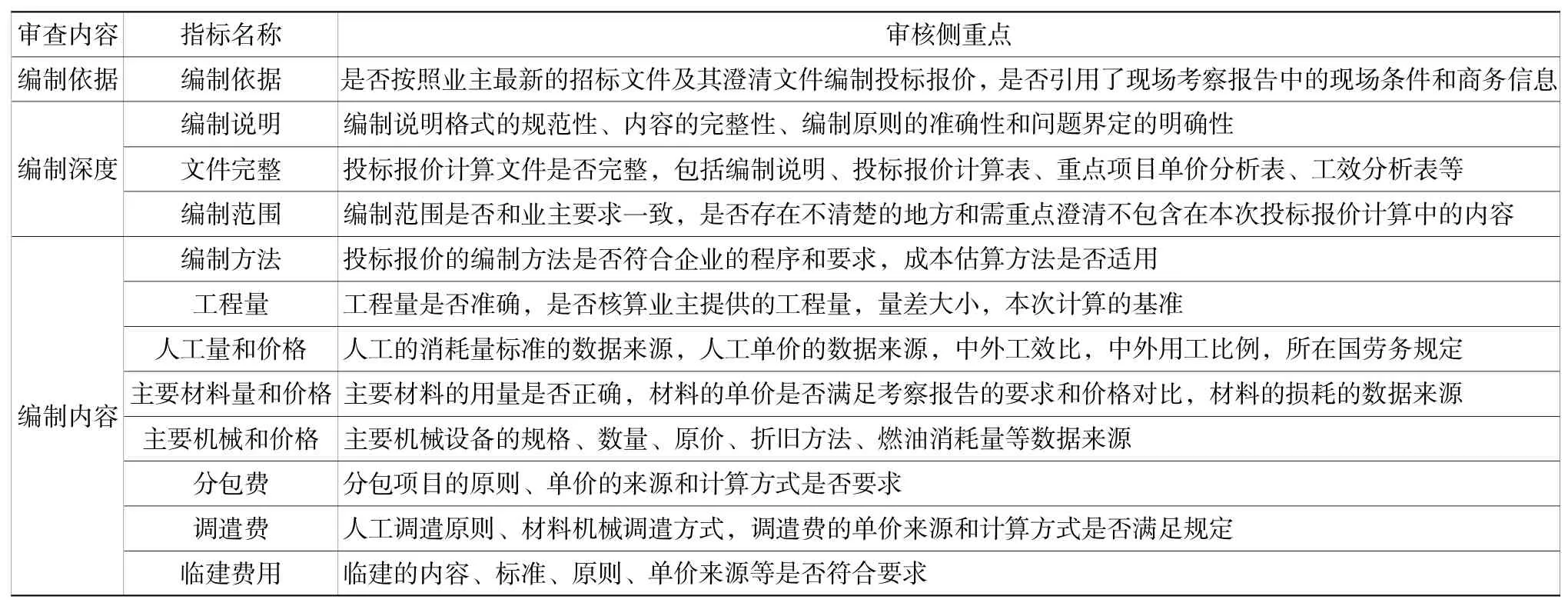

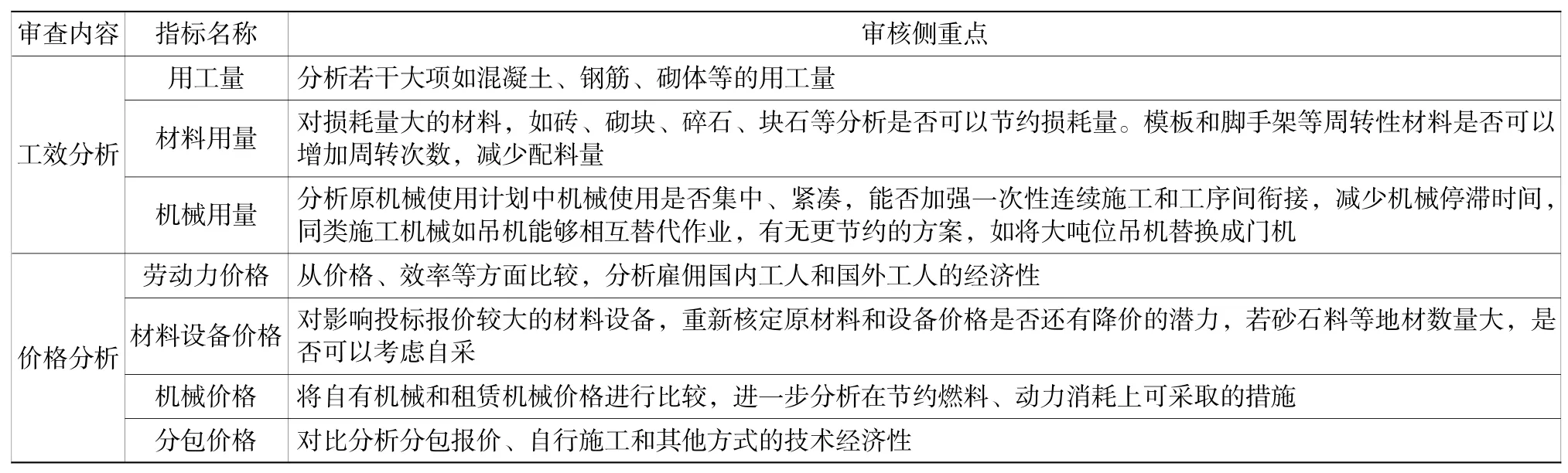

響應性評估是進行直接成本合理性評估的前提,旨在審查投標報價的編制依據、編制深度和編制內容是否符合招標文件和企業投標報價編制要求。表1列出了響應性評審指標和要點,若經評審有重大偏差,應當返回,調整后再審。

表1 常用響應性評估指標和審核要點Table 1 Common responsiveness evaluation indicators and review points

2.2 宏觀合理性評估

宏觀合理性評估旨在從總體上研判投標報價的合理性,主要有比例分析法、指數分析法、指標分析法、實物量分析法,應用中可進行多種方法的交叉驗證。

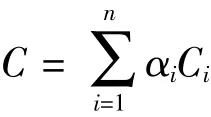

1)比例分析法

比例分析法,是采用同類項目各費用組成占直接成本百分比的方法確定直接工程成本的合理性。計算公式如下:

式中:ri為各費用組成占直接成本的比例;Ci為各項費用報價金額;C為直接成本金額。

同一國別相同類型的項目的費用占比有其合理的范圍,以公路項目為例,拉美區域人工費占比在15%~20%,西非地區在8~10%左右。比例分析法也是企業首選的合理性評估方法。

2)指數分析法

指數分析法,是通過國內外工程造價的水平差異來綜合確定直接成本的方法。計算公式如下:

式中:C為海外項目直接成本;Ci為按國內預算水平的人工費、材料費、機械費等總價;αi為對應費用的國內外差異系數。

當企業對某一類項目的國內外價格差異系數有規律性的掌握時,用指數分析法可快速報價,提高投標報價的效率。柬埔寨某水工項目采用國內定額水平,考慮一定的差異系數來確定造價,人工差異系數1.3~1.5,機械差異系數1.8~2.0,材料費用當地價來計算。

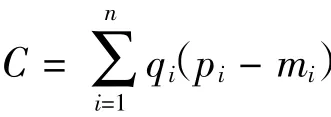

3)指標分析法

指標分析法,是按照已知的國外類似項目造價指標根據工程特點差異進行必要的修正得出直接成本指標的方法。計算公式如下:

式中:C為項目直接成本;qi為第i個單位工程的工程量;pi為第i個單位工程的造價指標;mi為第i個單位工程造價指標的差異綜合調整。

指標分析法需企業對國別的類似項目進行數據收集和分析,作為評估投標項目的參考系。如牙買加公路項目造價指標約370萬~400萬美元/km,柬埔寨公路造價指標在80萬~100萬美元/km。

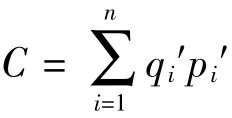

4)實物量分析法

實物量分析法,是把海外項目拆分成若干個大的分項工程,采用類似項目綜合單價來分析直接成本的方法。計算公式如下:

式中:C為海外工程直接成本;qi′為第i個分項工程的數量;pi′為第i個分項工程的綜合單價。

以碼頭工程為例,可拆分成挖泥、打樁、預制構件、安裝構件及面層結構等大的分項。相對于指標分析法,實物量分析法更準確,可判斷各分部分項工程價格對總費用的影響,但需要的歷史數據也同樣多。

3 標高金的合理性評估

3.1 盈余分析

盈余分析是從投標報價組成的各個方面挖掘潛力、節約支出,分析基礎報價可能節約的數額,即“挖潛盈余”進而算出低成本[8]。經過盈余分析,得出總的估計盈余總額,并考慮實現的可能性,得出可能的成本降低額。常用的盈余分析指標和審核要點如表2所示。

表2 常用盈余分析指標及審核要點Table 2 Commonly earnings analysis indicators and review points

3.2 虧損分析

虧損分析是分析計算投標報價時,由于對未來施工過程中可能出現的不利因素考慮不周或估計不足,可能產生的費用增加和損失。經過風險分析,得出總的估計虧損總額,并考慮實現的可能性,得出可能的成本增加額。虧損分析的常用指標可以從企業的投標風險數據庫中根據項目特點選取,表3列出了某水工項目的虧損風險分析示例。

表3 某水工項目虧損風險分析Table 3 Loss risk analysis of a harbor project

3.3 敏感性分析

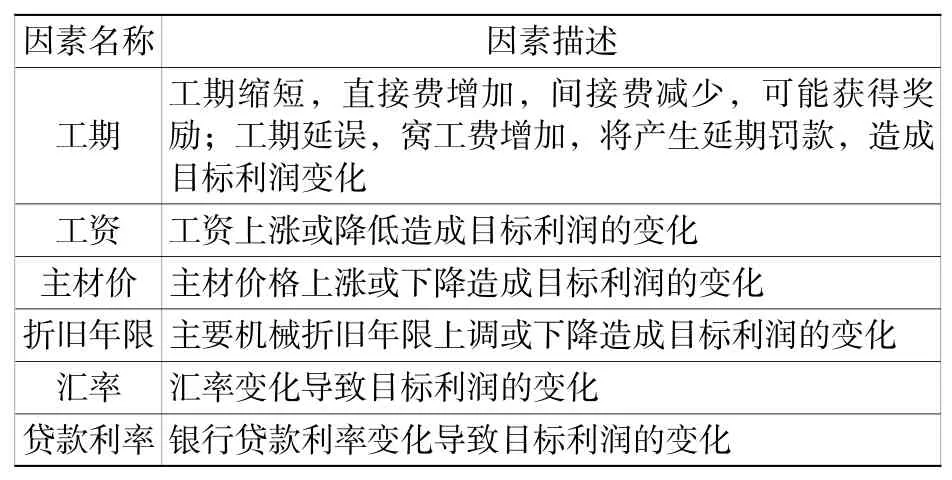

投標報價的敏感性分析是假定某些因素發生變化,測算投標報價的變化幅度,特別是這些變化對目標利潤的影響。常用的敏感性分析因素如表4所示,一般來說,工期和主材價格對項目利潤是最敏感的,要重點關注。

表4 常用敏感性分析因素Table 4 Common sensitivity analysis factors

3.4 競爭性分析

競爭性分析是指在前述盈余分析、虧損分析和敏感性分析的基礎上,通過與潛在競爭對手對標的方式來形成優劣勢分析,最終來統籌取舍確定合理標高金的方法。最常用的分析方法是SWOT分析法,可以根據項目特點選取類似項目經驗、自有設備情況、大宗地材的掌握、戰略分包商的支持、核心技術和裝備保有、項目跟蹤深度、屬地化情況等要素先定性的對標分析,然后轉化成定量的投標成本優勢或劣勢數據[9-10]。

4 案例分析

4.1 案例介紹

牙買加某公路項目,招標段線路長度為10 km,主線為雙向4車道,每車道寬度為3.35 m,兩側設置1.8 m寬人行道。箱涵10處、CSP管涵15道,橋梁3座,最大跨度為120 m,預制T梁。設計標準為美標,工期25個月。經過資格預審,最終4家中咨企業參與投標,評標辦法為經評審的合理低價中標。投標人員采用了成本法進行投標報價計算,項目免稅,初步投標報價見表5。

表5 某項目投標報價費用表Table 5 A project bid price sheet

4.2 投標報價合理性評估

4.2.1 直接成本評估

1)響應性評估

經對照檢查,投標報價人員按照企業的投標成本編制辦法結合招標文件、現場考察、施工方案和澄清文件進行編制,投標報價的編制依據、深度和范圍符合要求。

2)宏觀合理性評估

造價審核人員用比例分析法、指標分析法進行了宏觀評估,其結果如下:

比例分析法:目前現場管理費占總成本的10.17%,而當地同類項目比例在5%~8%。分析認為管理人員配置40人,相比于項目規模,人員配置較多,審核建議合并部分崗位,最終按照30人考慮投標,合并或取消重復的崗位職能總費用減少140萬美元。進一步發現,項目燃油費占總機械費的49%,而常規的比例在40%~45%左右,分析認為投標人員在做成本時,油耗計算過于保守,考慮了牙買加當地偷油的情況,這和管理措施有關,最終減少約20萬美元。兩項修訂后造價指標為388.06萬美元/km,減少17.39萬美元/km。

指標分析法:企業2015年在牙買加實施過另外一條公路項目,長度21 km,與本項目結構形式類似,造價指標為376.87萬美元/km,但路面結構有所差異。綜合考慮漲價因素和路面結構抽換后指標為395.72萬美元/km,與本項目造價指標相當,因此項目直接成本不存在數量級失誤。

通過分析,在不考慮競爭性的情況下,審核調整后的直接費成本基本合理。

4.2.2 標高金分析

1)盈余分析

本項目企業在牙買加的自有設備完全可覆蓋本項目使用,目前投標報價按正常折舊測算,但部分設備已沒有殘值或殘值很少,經核實大約占總價約4%,這部分費用如果項目中標則可視為利潤。

2)虧損分析

本項目為常規土石方項目,無重大技術難點。可能造成虧損的因素主要有兩項,一是工期延誤,二是鋼材漲價。經分析,工期延期罰款約為4萬美元/d,上限400萬美元,工程延期的固定攤銷費用約1.5萬美元/d,合計5.5萬美元/d。鋼筋現價650美元/t,近5 a平均價700美元/t,最高價750美元/t,本項目預計使用2 000 t鋼筋,按平均價虧損10萬美元,按最高價虧損20萬美元。

3)敏感性分析

從上文分析可知,本項目工期對利潤的敏感性最高,應當作為重點分析的對象,目前報價中考慮6%的潛在利潤約240萬美元,設備折舊潛在利潤160萬美元,合計400萬美元。在其他條件不變時,延期5.5萬美元/d成本,最不利條件下可以延期72 d。

4)競爭性分析

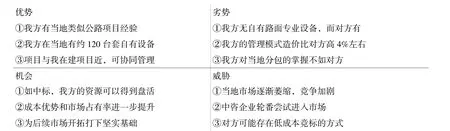

評估人員從類似項目經驗、自有設備情況和項目參與度及組織模式4個方面進行定性分析和定量費用分析。經分析,投標單位2和我方一樣在牙買加有設備并全程參與項目的跟蹤,而投標單位3和4為新進單位,優勢相對較小,故選取投標單位2為競爭性分析對象,SWOT分析見圖1。

圖1 某公路項目SWOT競爭分析Fig.1 SWOT competition analysis of a highway project

通過競爭性分析發現,在常規情況下,因機械設備優勢明顯,企業在設備調遣費上有50萬美元優勢,財務費用上有40萬美元的優勢,兩項合計約2%的優勢。但在組織模式上,因投標單位2是專業公路施工單位,我方有約4%的劣勢。

4.2.3 最終價格確定

在388.06美元/km(標高金暫定8%)的基礎上,我方采取的組合方案如下:

1)考慮設備折舊盈余和組織模式劣勢相對沖,抵消我方的組織模式劣勢;

2)鋼材漲價風險按照中間價計入成本,風險自留;

3)在市場萎縮的情況下為盤活資產并提高市場占有率,采取保本微利的策略,標高金決策取費3%。由于尚有2%的調遣費和財務費用優勢,這樣競爭對手要中標基本上不計標高金才能達到;

4)項目的抗延期風險能力很低,決策在合同條件中明確征地拆遷造成的延誤由業主承擔。

項目最終對外報價指標為376.75萬美元/km并中標,比排名第二的競爭對手低約5%。

5 結語

投標報價合理性的影響因素是復雜的,但基礎報價人員采取自下而上的計算方法,審核人員采取基于有限類似項目數據的自上而下的審核分析是十分必要的,只有準確的直接成本和定性、定量結合的標高金分析組合,才能給企業投標決策提供合理的支撐。本文提出的分析方法、分析要點和案例應用,對企業投標報價的評審和決策提供了簡明實用的操作方法。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電影(2018年12期)2018-12-23 02:18:48

電子制作(2018年18期)2018-11-14 01:48:24

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

山東工業技術(2016年15期)2016-12-01 05:31:22

中國中醫藥現代遠程教育(2014年11期)2014-08-08 13:23:44

終身教育研究(2014年5期)2014-02-28 01:23:06

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48