股權集中度與中國私營礦業公司技術進步

2021-03-29 09:58:26鄭明貴曾健林

會計之友 2021年7期

鄭明貴 曾健林

【摘 要】 運用2013—2018年中國上市私營礦業公司的平衡面板數據,從股權集中度的視角,構建基于DEA的Malmquist指數,利用得出的相對動態效率值來評價技術進步,建立FGLS模型探究“一帶一路”倡議實施后股權集中度對技術進步、技術效率和全要素生產率的影響,得出以下結論:(1)股權集中度與中國私營礦業公司技術進步顯著正相關;(2)股權集中度與中國私營礦業公司技術效率呈顯著“U”型關系;(3)股權集中度與中國私營礦業公司全要素生產率呈顯著倒“U”型關系,當股權集中度為39.30%趨于相對控股時,中國私營礦業公司經濟增長模式達到最優。

【關鍵詞】 股權集中度; DEA-Malmquist指數; 技術進步; 技術效率; 全要素生產率

【中圖分類號】 F271? 【文獻標識碼】 A? 【文章編號】 1004-5937(2021)07-0132-06

“一帶一路”倡議為中國產業結構升級帶來新機遇[ 1 ]。技術進步是推動產業結構升級的核心動力[ 2 ]。礦業作為資源性行業,技術進步顯得更為重要。在礦產資源開發與利用過程中伴隨著生態環境的嚴重破壞和巨大的工業污染,通過技術進步或提升技術效率既可以達到綠色發展的目的,又可以提升公司效益,成為環境保護規制下的最佳選擇。楊建君和盛鎖[ 3 ]指出股東是創新投資的主體,企業技術創新投資的終極決策者本質上還是股東特別是大股東。因此,基于股權集中度視角,探究“一帶一路”倡議實施后股權集中度對中國私營礦業公司技術進步、技術效率和全要素生產率的影響具有重要的實踐意義。

一、文獻回顧

自熊彼特提出創新理論,明確指出創新是社會發展的不竭動力后,眾多學者展開對技術進步的相關研究。Holderness和Sheehan[ 4 ]發現股權集中度高的企業技術創新動力強。

隨著研究的深入,中國學者也展開對技術進步的研究,但是由于研究視角和評價行業的不同最終得出的結論也迥乎各異。馮根福和溫軍[ 5 ]選取化工、電子、機械制造業、生物醫藥制品業、信息技術業及主營業務為新能源、新材料的企業為樣本,發現股權集中度與企業技術創新存在顯著的倒“U”型關系。

也有學者發現股權集中度與技術進步呈正相關。如黃蕾[ 6 ]從市場競爭角度,發現在高度競爭行業中,股權集中度與技術創新正相關。蔣衛華[ 7 ]以高新技術企業為研究對象,同樣得出股權集中度與企業創新能力呈顯著正相關。然而肖序和常秋碧[ 8 ]以制造業上市公司為樣本,發現股權集中度與研發投入呈顯著負相關。

綜上所述,眾多學者探討股權集中度對技術進步的影響,但由于研究視角不同、研究行業不同,得出的結果也有所差異。大部分學者在研究技術進步時,采用研發投入[ 6 ]、研銷比[ 5,7 ]、研發投入與營業收入之比[ 8 ]等指標作為替代變量,然而用這些指標衡量技術進步存在較大的局限性。技術進步應是一個與過去比較相對的動態效率值,而不是直接用研發投入等靜態絕對值或采用研發投入與營業收入等財務指標的靜態比率值。由此,本文參考王哲等[ 9 ]的研究,決定采用Malmquist指數衡量技術進步。

本文的邊際貢獻在于:一是選取鮮少文獻涉及的中國私營礦業公司,基于股權集中度視角,探究“一帶一路”倡議實施后股權集中度與中國私營礦業公司技術進步、技術效率和全要素生產率的關系。二是構建基于DEA的Malmquist指數來測算全要素生產率,并分解成技術效率和技術進步。

二、理論分析與研究假設

單邊治理理論認為,公司股東的目的是追求利益最大化,技術進步通常能給公司帶來長期利益,因此股東往往會增加研發投入。代理理論認為,股權高度集中能有效降低經濟人的短期利潤壓力,增加公司長期的研發投入。由此提出假設1。

假設1:股權集中度與中國私營礦業公司技術進步正相關。

然而當股權過度集中時會產生“掏空效應”即大股東通過各種手段侵占原本屬于小股東的資金,影響資源配置效率,導致公司技術效率下降[ 10 ]。而股權分散的情況下,小股東的“搭便車”和“用腳投票”現象普遍,這些現象會導致股東對經理人的監督程度不高、企業信息的不對稱以及經理人規避風險的心理,使企業缺少從長遠發展的角度考慮問題和關心資本長遠效率的約束機制,不利于長期的研發投入[ 11 ]。技術效率是在現有技術上進行調整和改進,通過提高資源配置效率,能在短期內提升公司績效和競爭能力,因而股權相對分散的企業往往會更加注重技術效率的提升。由此提出假設2。

假設2:股權集中度與中國私營礦業公司技術效率負相關。

當公司形成相對合理的股權結構平衡了“掏空效應”和“搭便車”問題時,將會體現出良好的經濟增長率,而全要素生產率是判斷經濟增長模式是否合適的重要指標[ 12 ]。由此提出假設3。

假設3:股權集中度與中國私營礦業公司全要素生產率呈倒“U”型關系。

三、研究設計

(一)技術進步評價模型

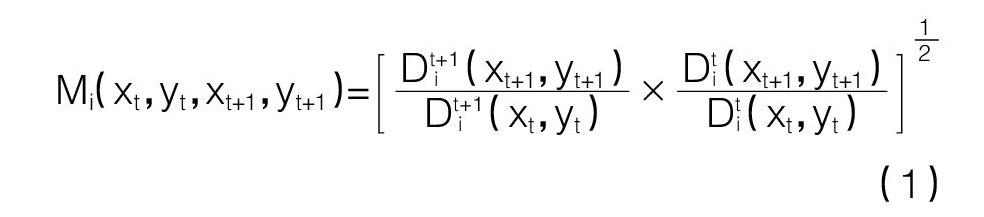

Charnes等于1978年建立DEA(數據包絡分析)相關理論后提出規模報酬不變的CCR模型,1984年Banker等在CCR模型的基礎上考慮規模報酬變動,提出規模報酬可變的BCC模型。無論CCR模型還是BCC模型,都只適用于截面數據的橫向比較,無法對不同時期的數據進行縱向對比。Malmquist指數可以有效彌補DEA模型無法進行縱向對比的不足。Malmquist指數是Malmquist于1953年提出的,1994年Fare等把Malmquist指數與DEA結合之后,越來越多的學者采用DEA-Malmquist指數來評價技術進步[ 9 ]。私營礦業公司經營規模會對公司的研發投入產生影響,因此本文構建基于BCC模型的Malmquist指數:

(1)

式中,Dti(xt,yt),Dti(xt+1,yt+1)表示利用t時期的投入向量,t時期、t+1時期的產出向量計算決策單元i的距離函數,Dt+1i (xt+1,yt+1)和Dt+1i (xt,yt)含義類似。

公式(1)中Mi(xt,yt,xt+1,yt+1)為全要素生產率(total factor productivity change,Tfpch),是全面反映企業生產經營的綜合指標,可以分解為技術進步(technical change,Techch)和技術效率(technical efficiency change,Effch)。當Techch>1時為技術進步,Techch=1時為技術不變,Techch<1時為技術退步。Effch是技術效率,同時也反映了資源配置效率,當Effch>1時為技術效率提升,Effch=1時為技術效率不變,Effch<1時為技術效率下降。此時,公式(1)可改寫為:

Mi(xt,yt,xt+1,yt+1)=■×[■×

■]■? ? (2)

其中:Effch=■

Techch=■×■■

(二)投入產出指標選擇

依據生產函數理論,研發是技術進步與生產率增長的重要源泉[ 13 ],同時參考黃建山和李春米[ 14 ]的研究,本文選取公司在職員工總人數作為勞動投入,選取公司年末資產總額和研發投入作為資本投入。技術進步反映了人類運用生產資料創造財富的能力,其往往表現為既定投入條件下產出增加,最終帶來公司財務指標的增長[ 15 ]。技術創新是企業成長的動力,它可以提高企業的競爭優勢和競爭力[ 16 ]。因此選取公司利潤率和成長性作為產出指標。投入產出指標見表1。

(三)變量定義

1.被解釋變量

技術進步(Techch)、技術效率(Effch)和全要素生產率(Tfpch)。

2.解釋變量

股權結構是公司治理機制的基礎,直接影響公司的技術創新決策[ 17 ]。股權集中度是衡量公司股權分布狀態的指標[ 11 ]。本文選取股權集中度為解釋變量,用最大股東控股比例(STRUC)來衡量。

3.控制變量

依據財務理論,現金流能夠反映公司的財務狀況、資金流動情況,會對R&D投資產生影響。Jensen于1986年提出自由現金流假說,認為當企業擁有充足且自由的現金流時,往往會增加企業R&D投入。同時參照葉彬和任佩瑜[ 18 ]的研究,將現金流作為控制變量。Jensen和Meckling[ 19 ]研究發現負債率會對經理人的行為產生約束,劉勝強和劉星[ 20 ]發現負債率與R&D之間存在“雙負”型關系,因而選取負債率作為控制變量。企業年齡會對公司的創新能力產生重要影響,遂選用企業年齡作為控制變量。企業年齡是一個絕對數,為了使數據平滑對其取自然對數。資產回報率是衡量盈利能力的一個重要指標,也會對研發投資產生影響[ 6 ],選作控制變量。解釋變量和控制變量定義見表2。

為了驗證本文提出的3個假設,深入探究股權集中度對技術進步、技術效率和全要素生產率的影響,構建以下模型:

Techch=λ0 + λ1STRUC + λ2LEV +

λ3CASH+λ4ROA+λ5YEAR+eit (3)

Effch=λ0 + λ1STRUC + λ2LEV +

λ3CASH+λ4ROA+λ5YEAR+eit (4)

Tfpch=λ0 + λ1STRUC2 + λ2STRUC +

λ3LEV+λ4CASH+λ5ROA+λ6YEAR+eit

(5)

四、實證分析

(一)樣本選擇與數據來源

本文以2013—2018年中國滬深上市私營礦業公司為樣本,從國泰安CSMAR數據庫提取公司財務數據現金流和資產回報率,從同花順網站統計數據和公司歷年年報中獲取公司年末資產總額、研發投入、勞動投入、成長性、利潤率、股權集中度、負債率和企業年齡。剔除部分數據缺失的公司,最后得到31家公司的樣本。

(二)描述性統計分析

投入產出指標的描述性統計分析見表3。

由表3可知,選取的樣本數據離散程度較好,說明樣本具有較好的代表性。

(三)Malmquist評價結果

根據公式(2),借助Matlab軟件得到基于BCC模型的Malmquist指數評價結果,并繪制平均全要素生產率、技術進步和技術效率圖,如圖1所示。

由圖1可知,中國私營礦業公司平均全要素生產率、技術進步和技術效率在2015年之后出現了較大的分化。具體來看,技術進步乏力,尤其2018年Techch<1,表明長期經濟增長的重要引擎亟需進一步激活。技術效率對經濟增長的短期影響大于技術進步,成為短期內經濟結構調整、企業經營效率提升的重要手段。全要素生產率和技術效率表現出較高的一致性,但2017年之后全要素生產率大幅降低,技術效率也有所降低,說明依賴現有技術的調整和改進已基本到位,中國私營礦業公司的長期發展仍然需要技術創新與技術進步。

(四)計量檢驗

在進行面板數據回歸之前,要先進行面板單位根檢驗、LM檢驗和LR檢驗,判斷面板數據是否平穩,再考慮是否存在隨機效應和組間異方差。不同被解釋變量的相應檢驗結果見表4。

由于Malmquist指數評價出來的效率值并不是[0,1]的截斷數據,參照劉笑彤和楊德勇[ 21 ]的研究,本文決定不采用Tobit回歸。從表4可以看出,所有被解釋變量的面板數據都平穩,且都存在組間異方差,都不存在隨機效應。為了處理三個模型中的組間異方差問題,參考陽立高等[ 22 ]的回歸模型,本文采用可行廣義最小二乘法(FGLS模型),建立了“固定效應”FGLS模型。根據模型(3)、(4)和(5),借助Stata軟件得到回歸結果,見表5。

模型(3)的結果驗證了假設1成立,即中國私營礦業公司股權集中度與技術進步明顯正相關,與部分文獻的結果一致。說明當股權相對集中時,在私營礦業公司中大股東更愿意為了長遠利益選擇增加長期技術投入促進技術進步。

模型(4)結果表明股權集中度與技術效率雖然存在負相關,但不顯著。為了探究其真實關系,運用模型(5)的結果,依據股權集中度39.30%將樣本分成兩組,分別采用“固定效應”FGLS模型回歸,結果見模型4a和模型4b。發現股權相對分散的公司更注重技術效率的提升,而股權相對集中的公司雖然存在“掏空效應”導致技術效率相對較低,但是由于大股東自身利益也與公司息息相關,并不會出現大幅度掠奪小股東資金等高度損害公司整體利益的行為。同時在股權相對集中時,由于“支持效應”的存在,大股東可能會犧牲個人利益為公司的長遠利益服務。因此,當股權相對分散時股權集中度與技術效率負相關,當股權相對集中時股權集中度與技術效率正相關,呈現“U”型關系。

模型(5)的結果驗證了假設3成立。依照模型(5)的系數計算得出,當股權集中度穩定在39.30%即趨于相對控股時,“掏空效應”和“搭便車”行為對公司的影響降到最低,經濟增長模式達到最優。

(五)穩健性檢驗

1.基于切尾處理的穩健性檢驗

對面板數據切去首尾5%的數據,然后采用同樣的“固定效應”FGLS模型進行回歸,發現其回歸結果與原結果相比,股權集中度(STRUC)的顯著性和符號基本沒有變化,結果較為穩健。

2.基于更換回歸方法的穩健性檢驗

本文采取“固定效應”FGLS模型來處理異方差等問題,面板校正標準誤模型(Panel Corrected Standard Errors,PCSE模型)同樣也能處理異方差等問題,所以在穩健性檢驗時選擇采用PCSE模型。穩健性檢驗結果見表6。

從表6的結果發現股權集中度(STRUC)及其平方項的顯著性和符號沒有發生較大變化,結果較為穩健。

五、研究結論與建議

本文構建了基于BCC模型的Malmquist指數,利用得出的相對動態效率值來評價中國私營礦業公司技術進步,以2013—2018年中國31家上市私營礦業公司數據為樣本,從股權集中度的視角建立了“固定效應”FGLS模型,并利用PCSE模型進行穩健性檢驗。研究發現:(1)股權集中度與中國私營礦業公司技術進步顯著正相關;(2)股權集中度與中國私營礦業公司技術效率呈“U”型關系;(3)股權集中度與中國私營礦業公司全要素生產率呈倒“U”型關系。

由此提出以下建議:(1)從長短期效果來看。中國私營礦業公司短期內應重視技術效率的提升,充分挖掘企業內部技術潛力;長期應注重技術進步,增加研發投入。(2)從股權結構類型來看。股權相對集中的公司,在技術創新的同時,應注重現有技術的調整和改進;股權相對分散的公司,在現有技術調整和改進的基礎上,需要更多地關注技術創新。(3)從治理結構來看。中國私營礦業公司在股權集中度方面應向相對控股方向發展,構建相對完善的公司治理結構,有效降低技術創新所帶來的風險,充分發揮最大股東的“支持效應”,同時平衡“掏空效應”和“搭便車”行為,使公司經濟增長模式達到最優。

【參考文獻】

[1] 馬驥,馬相東.“一帶一路”建設與中國產業結構升級:基于出口貿易的視角[J].亞太經濟,2017(5):31-37.

[2] 任小軍.經濟增長、產業升級與技術進步的互動機制[J].經濟縱橫,2011(8):51-54.

[3] 楊建君,盛鎖.股權結構對企業技術創新投入影響的實證研究[J].科學學研究,2007(4):787-792.

[4] HOLDERNESS C G C, SHEEHAN D P. The role of majority shareholders in publicly held corporations:an exploratory analysis [J]. Journal of Financial Economics,1988,20(1):317-346.

[5] 馮根福,溫軍.中國上市公司治理與企業技術創新關系的實證分析[J].中國工業經濟,2008(7):91-101.

[6] 黃蕾.股權治理與企業技術創新的實證研究:基于不同產品市場競爭度的視角[J].江西社會科學,2012(2):241-245.

[7] 蔣衛華.股權結構、營運資本與企業創新:以我國上市高新技術企業為例[J].會計之友,2017(23):13-19.

[8] 肖序,常秋碧.股權結構、組織冗余與研發投入的關系研究[J].會計之友,2018(3):30-35.

[9] 王哲,沙國,胡偉.安徽省戰略性新興產業全要素生產率測度:基于DEA-Malmquist指數模型[J].華東經濟管理,2017(6):25-30.

[10] 孫兆斌.股權集中、股權制衡與上市公司的技術效率[J].管理世界,2006(7):115-124.

[11] 楊慧軍,楊建君.股權集中度、經理人激勵與技術創新選擇[J].科研管理,2015(4):48-55.

[12] 鐘世川.中國全要素生產率增長的地區差異及階段劃分:基于偏向型技術進步對1978—2013年的測算和分解[J].西部論壇,2015(2):65-72.

[13] 邱斌,楊帥,辛培江.FDI技術溢出渠道與中國制造業生產率增長研究:基于面板數據的分析[J].世界經濟,2008(8):20-31.

[14] 黃建山,李春米.股權結構、技術效率與公司績效:基于中國上市公司的實證研究[J].經濟評論,2009(3):77-82.

[15] 唐未兵,傅元海,王展祥.技術創新、技術引進與經濟增長方式轉變[J].經濟研究,2014(7):31-43.

[16] 張會榮,張玉明.技術創新、股權結構與中小企業成長[J].山東社會科學,2014(2):114-119.

[17] 董紅星.公司治理與技術創新:一個文獻綜述[J].科技進步與對策,2010(12):157-160.

[18] 葉彬,任佩瑜.股權結構與全要素生產率:對我國上市公司的實證研究[J].山西財經大學學報,2010(6):78-84.

[19] JENSEN M C, MECKLING W H. Theory of the firm:managerial behavior,agency costs and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[20] 劉勝強,劉星.上市公司負債水平對企業R&D投資的影響[J].科技進步與對策,2011(11):87-90.

[21] 劉笑彤,楊德勇.互聯網金融背景下商業銀行并購重組選擇差異的效率研究:基于商業銀行異質性的Malmquist指數實證分析[J].國際金融研究,2017(10):65-75.

[22] 陽立高,龔世豪,王鉑,等.人力資本、技術進步與制造業升級[J].中國軟科學,2018(1):138-148.

[23] 姜付秀,蔡文婧,蔡欣妮,等.銀行競爭的微觀效應:來自融資約束的經驗證據[J].經濟研究,2019(6):72-88.