生物識(shí)別技術(shù)在金融支付領(lǐng)域應(yīng)用探索

2021-04-15 03:48:12肖普山

計(jì)算機(jī)應(yīng)用與軟件 2021年4期

才 華 肖普山

(中國(guó)銀聯(lián)股份有限公司 上海 201201)

0 引 言

生物識(shí)別技術(shù)因其準(zhǔn)確性高、判別速度快、操作簡(jiǎn)單便捷等特點(diǎn),有著廣闊的應(yīng)用前景。BIS Research 的最新報(bào)告預(yù)測(cè),全球生物認(rèn)證和識(shí)別的市場(chǎng)規(guī)模將從2018年開(kāi)始以22.54%的復(fù)合年增長(zhǎng)率增長(zhǎng),到2023年超過(guò)519.8億美元[1]。而類似的Grand View Research的一份報(bào)告表示,伴隨著公共、私營(yíng)和商業(yè)領(lǐng)域的應(yīng)用開(kāi)發(fā),預(yù)期生物識(shí)別的市場(chǎng)規(guī)模將從2017年的144億美元增長(zhǎng)到2025年的593.1億美元[2]。

金融支付領(lǐng)域?qū)ι镒R(shí)別技術(shù)的應(yīng)用有著多重探索,并已有一些成熟的技術(shù)實(shí)現(xiàn)[3]。本文結(jié)合指紋、人臉和聲紋三種成熟典型的生物特征,探討了生物識(shí)別技術(shù)在金融支付領(lǐng)域應(yīng)用的解決方案和發(fā)展方向。

1 生物識(shí)別技術(shù)的優(yōu)勢(shì)及弊端

常用的生物識(shí)別特征有指紋、聲紋、人臉、虹膜、掌紋和靜脈等。基于不同特征的識(shí)別技術(shù)有著各自的優(yōu)勢(shì)和弊端[4-7]。

指紋識(shí)別是應(yīng)用最廣泛的生物特征識(shí)別技術(shù),優(yōu)勢(shì)在于能夠簡(jiǎn)單穩(wěn)定地實(shí)現(xiàn)判定,掃描速度快,采集設(shè)備低廉輕便,且直接接觸準(zhǔn)確性高。缺點(diǎn)是指紋識(shí)別對(duì)于某些特殊的少指紋、手指磨損人群難以采集成像;測(cè)試準(zhǔn)確度對(duì)手指的清潔度、濕度敏感;指紋容易殘留在采集設(shè)備上,存在被復(fù)制的風(fēng)險(xiǎn)。Roy等[8]在TIFS上提出了萬(wàn)能指紋(MasterPrints)的概念,通過(guò)從真實(shí)的指紋圖像中獲得或使用爬山算法合成,能偶然地與大量指紋重合,并在后續(xù)改進(jìn)中采用潛變量演化(Latent Variable Evolution,LVE)生成圖像級(jí)別的DeepMasterPrints[9]。

人臉識(shí)別是當(dāng)前最熱門(mén)的生物識(shí)別研究方向,具有唯一穩(wěn)定、簡(jiǎn)單便捷和隱蔽無(wú)感等優(yōu)點(diǎn),能夠在多應(yīng)用場(chǎng)景下實(shí)現(xiàn)多目標(biāo)快速判別,最容易被理解與接受。缺點(diǎn)是人臉識(shí)別容易受光暗變化、復(fù)雜背景、姿態(tài)表情等因素的干擾,會(huì)被靜態(tài)照片、視頻和動(dòng)態(tài)換臉“欺騙”,而3D打印模型、硅膠面具、化妝、整容等假體攻擊手段都能極大影響識(shí)別準(zhǔn)確率,其隱蔽無(wú)感的優(yōu)點(diǎn)也會(huì)帶來(lái)無(wú)意識(shí)個(gè)人數(shù)據(jù)泄露的問(wèn)題。2017年央視“315”晚會(huì)上披露了人臉識(shí)別技術(shù)漏洞,基于人像圖片構(gòu)建動(dòng)態(tài)可控3D模型,能夠完成眨眼、動(dòng)嘴等不同活體動(dòng)作,成功騙過(guò)了App刷臉認(rèn)證。2018年Geekpwn國(guó)際安全極客大賽上更是展示了CAAD對(duì)抗樣本攻防挑戰(zhàn),使得AI將導(dǎo)彈誤認(rèn)為巨石,將主持人蔣昌建的照片錯(cuò)判為施瓦辛格。

聲紋識(shí)別作為一種較為成熟的生物識(shí)別技術(shù),基于人類語(yǔ)音中的聲波頻譜,通過(guò)常見(jiàn)低廉的通信、語(yǔ)音輸入設(shè)備即可簡(jiǎn)單、自然地完成樣本信息采集、特征提取、身份驗(yàn)證,容易被人所直觀接受。但聲紋識(shí)別也有著一些明顯缺點(diǎn)。例如:同一個(gè)人的聲音會(huì)受到情緒、身體狀況和年齡的影響;背景噪聲、采集設(shè)備質(zhì)量能顯著干擾識(shí)別結(jié)果;多人語(yǔ)音情況下難以分離特征信息;判斷準(zhǔn)確度容易受到錄制音、機(jī)器學(xué)習(xí)合成音“欺騙”等。Mandasari等[10]在IEEE國(guó)際聲學(xué)會(huì)議上的論文顯示了噪音環(huán)境下對(duì)于語(yǔ)音識(shí)別的顯著影響。2017年Geekpwn大賽上,五組選手們根據(jù)提供的聲音樣本,模擬聲紋信息,短時(shí)間內(nèi)破解了多個(gè)聲紋認(rèn)證。

除了以上三種最常見(jiàn)的生物識(shí)別技術(shù),還有基于掌紋、虹膜、靜脈、步態(tài)、唇語(yǔ)等生物特征的其他識(shí)別手段[11-21]。雖然實(shí)現(xiàn)的機(jī)理不完全一致,但憑借個(gè)體唯一、可采集、便攜性佳、判別速度快等獨(dú)特優(yōu)勢(shì),在個(gè)人身份識(shí)別認(rèn)證的場(chǎng)景中能夠?qū)崿F(xiàn)比傳統(tǒng)字符式密碼驗(yàn)證更為方便、準(zhǔn)確、友好的效果。例如:根據(jù)Tom’s Guide的iPhone手機(jī)測(cè)評(píng),使用指紋Touch ID和人臉Face ID的解鎖時(shí)間分別為0.91秒與1.16秒,遠(yuǎn)低于數(shù)字密碼與圖形輸入的耗時(shí),能將Apple Pay的支付時(shí)間減少50%;花旗銀行提供的語(yǔ)音聲紋識(shí)別功能,客戶無(wú)須提供卡號(hào)與密碼即可在15秒內(nèi)完成身份認(rèn)證,以此縮短整個(gè)交易流程使時(shí)間不超過(guò)1分鐘。

然而,生物識(shí)別技術(shù)除固有的一些弊端之外,在便利性與安全性上也存在著沖突,例如:字符式密碼是存在于數(shù)據(jù)主體的腦海中,而大部分生物特征容易被隱蔽、無(wú)感地采集。生物識(shí)別特征個(gè)體唯一、不可修改等優(yōu)勢(shì)在某種意義上也是劣勢(shì),一旦被竊取、偽造,帶來(lái)的風(fēng)險(xiǎn)難以估量,且應(yīng)對(duì)措施難度更是指數(shù)級(jí)增長(zhǎng),例如:我們可以方便修改已泄露的字符式密碼,卻無(wú)法改變樣貌、聲音、指紋、步態(tài)等與生俱來(lái)的信息;當(dāng)前個(gè)人生物識(shí)別信息被過(guò)度收集、觸犯?jìng)€(gè)人信息隱私保護(hù)的形式也非常嚴(yán)峻。

2 生物識(shí)別技術(shù)在金融支付領(lǐng)域的應(yīng)用

當(dāng)前,為改進(jìn)和優(yōu)化傳統(tǒng)字符式密碼在個(gè)人身份識(shí)別認(rèn)證場(chǎng)景中表現(xiàn)出的各種問(wèn)題,指紋、人臉、聲紋、虹膜、指靜脈等生物識(shí)別技術(shù)應(yīng)用于金融支付領(lǐng)域催生和創(chuàng)造出了大量新型產(chǎn)品、解決方案、應(yīng)用場(chǎng)景。

智能手機(jī)業(yè)務(wù)的普及,使得指紋識(shí)別廣泛應(yīng)用于Apple Pay、支付寶、微信等移動(dòng)支付場(chǎng)景。早在2014年10月,萬(wàn)事達(dá)就推出了一種內(nèi)置指紋傳感器的銀行卡,通過(guò)芯片內(nèi)指紋數(shù)據(jù)比對(duì)完成支付。2018年金雅拓聯(lián)合塞浦路斯銀行發(fā)布了一種EMV生物識(shí)別支付卡,能實(shí)現(xiàn)接觸和非接觸雙重支付。同年11月香港拍拍寶科技在Money20/20大會(huì)上展示了將指紋識(shí)別與手表集成的可穿戴支付方案。指紋識(shí)別應(yīng)用案例多集中于移動(dòng)支付、卡片使用相關(guān)身份認(rèn)證環(huán)節(jié),僅采用指紋單一生物特征,操作功能較為局限且難以拓展。應(yīng)用場(chǎng)景類型的限制使得用戶常用手指具有習(xí)慣性,例如:?jiǎn)问纸怄i手機(jī)往往采用右手大拇指指紋、考勤打卡常使用右手食指指紋等,一旦單個(gè)指紋被竊取即存在破解的風(fēng)險(xiǎn)。

隨著人們對(duì)無(wú)感便捷支付的追求,人臉識(shí)別支付也逐漸普及。蘋(píng)果首先在iPhone X上采用Face ID支持Apple Pay功能,利用面部空間信息完成3D建模,結(jié)合活體認(rèn)證技術(shù)和大數(shù)據(jù)風(fēng)控系統(tǒng)實(shí)現(xiàn)身份識(shí)別。支付寶于2018年8月推出“蜻蜓”刷臉支付機(jī)。微信緊隨其后,于2019年3月推出了類似的“青蛙”線下刷臉支付設(shè)備。傳統(tǒng)金融機(jī)構(gòu)工商銀行、建設(shè)銀行、中國(guó)銀行、招商銀行、農(nóng)業(yè)銀行等也先后推出了刷臉?lè)?wù),利用人臉識(shí)別技術(shù)完成開(kāi)戶認(rèn)證、ATM自助取款等不同業(yè)務(wù)場(chǎng)景下的個(gè)人身份識(shí)別認(rèn)證。雖然現(xiàn)有的人臉識(shí)別方案已經(jīng)從初期的2D驗(yàn)證升級(jí)為3D結(jié)構(gòu)建模,有效降低了被圖片、視頻或是化妝“欺騙”的概率,但是作為極容易被隱蔽竊取的弱隱私生物特征,人臉信息在公共場(chǎng)合可能被惡意讀取。同時(shí),當(dāng)前的人臉識(shí)別無(wú)論基于本地的一對(duì)一比對(duì)或是云端的一對(duì)多比對(duì),都是驗(yàn)證人臉這一靜態(tài)單一的生物特征要素,一旦被竊就造成永久損失。而銀行開(kāi)戶認(rèn)證時(shí)頭部上下、左右擺動(dòng)多次驗(yàn)證的方案主要是對(duì)活體檢測(cè)的補(bǔ)充,并沒(méi)有在本質(zhì)上提高系統(tǒng)安全性,且不適用于講究效率的一般支付場(chǎng)景。

語(yǔ)音識(shí)別與智能家居的結(jié)合有效豐富了聲紋的應(yīng)用形式。阿里推出的天貓精靈智能音箱,能夠識(shí)別說(shuō)話人身份,支持用戶語(yǔ)音下單支付。英國(guó)巴克萊、花旗等銀行語(yǔ)音客服場(chǎng)景中,在用戶與銀行客服對(duì)話過(guò)程中系統(tǒng)自動(dòng)將對(duì)話聲紋與存檔聲紋進(jìn)行對(duì)比,不需要重復(fù)提示詞或回答連串問(wèn)題,即可完成高效、無(wú)感的聲紋認(rèn)證。聲紋識(shí)別由于驗(yàn)證要素和手段相對(duì)單一,通常僅用于賬戶匹配相關(guān)的應(yīng)用場(chǎng)景,由于聲紋采集過(guò)程中容易受到錄制音、機(jī)器學(xué)習(xí)合成音或是變聲器的“欺騙”,且受限于通信質(zhì)量,導(dǎo)致判斷時(shí)間過(guò)長(zhǎng),目前難以適用于快速金融支付場(chǎng)景中。

相比較于指紋、人臉和聲紋這三種較為成熟的技術(shù),其他生物識(shí)別技術(shù)在金融支付領(lǐng)域也有著一定的研究和實(shí)踐,但受限于成本、準(zhǔn)確度和用戶體驗(yàn),尚處于小范圍應(yīng)用測(cè)試、探索階段。例如:三星手機(jī)S8系列推出了虹膜識(shí)別功能,并支持Samsung Pay;民生銀行推出了手機(jī)銀行的虹膜支付;中國(guó)銀聯(lián)開(kāi)展指靜脈支付試點(diǎn)等。

總的來(lái)說(shuō),生物識(shí)別技術(shù)有著諸多優(yōu)點(diǎn)并在金融支付領(lǐng)域?qū)崿F(xiàn)了一定應(yīng)用。但是,總結(jié)現(xiàn)有技術(shù)方案都是基于對(duì)生物特征的單因子靜態(tài)檢驗(yàn)方式,存在風(fēng)險(xiǎn)隱患。例如:?jiǎn)蝹€(gè)手指指紋進(jìn)行支付授權(quán)或者人臉完成身份認(rèn)證,長(zhǎng)期暴露于公共場(chǎng)景之中,存在生物特征固有的弱隱私弊端,容易被隱蔽無(wú)感地竊取;單因子驗(yàn)證模式也意味著一旦單個(gè)特征信息丟失便被完全破解,即只是對(duì)生物特征這一重要信息的單層保護(hù),且造成的個(gè)人信息遺失是永久性的。同時(shí),當(dāng)前的技術(shù)方案采用生物信息注冊(cè)、提取特征存儲(chǔ)、后臺(tái)比對(duì)驗(yàn)證的一般流程,即只是將傳統(tǒng)的字符密碼替換為生物特征密碼,仍然是一個(gè)預(yù)存密碼與賬戶匹配對(duì)應(yīng)的方式,并沒(méi)有從系統(tǒng)架構(gòu)層面增加安全性。除此之外,單一生物要素只能實(shí)現(xiàn)單一的身份認(rèn)證功能,無(wú)法在適用場(chǎng)景中進(jìn)一步添加更多操作。

3 關(guān)于生物識(shí)別技術(shù)在金融支付領(lǐng)域的方案探索

使用多重技術(shù)復(fù)合、多因子交叉驗(yàn)證,能夠有效地避免單一生物特征的技術(shù)劣勢(shì),提高識(shí)別準(zhǔn)確度的同時(shí),使得用戶的個(gè)人信息不易被隱蔽竊取,也豐富了操作功能的多樣性,整體提高生物識(shí)別技術(shù)在金融支付領(lǐng)域應(yīng)用的安全性。

本文在現(xiàn)有單個(gè)生物特征的基礎(chǔ)上增加了若干動(dòng)態(tài)因子,對(duì)生物識(shí)別技術(shù)在金融支付領(lǐng)域的應(yīng)用方案提出了改進(jìn)與探索。首先,在注冊(cè)階段加入多個(gè)生物特征密碼,生物識(shí)別的引入相比于傳統(tǒng)的字符密碼更為安全便捷;而用戶能夠按照自身意愿設(shè)定動(dòng)態(tài)因子的數(shù)量,在無(wú)須大規(guī)模改造系統(tǒng)架構(gòu)的情況下增加了生物特征密碼的“位數(shù)”。其次,基于文字、手勢(shì)等動(dòng)態(tài)因子與特征密碼形成的映射關(guān)系,無(wú)論是將動(dòng)態(tài)因子內(nèi)容的生僻化還是隱藏于日常行為的方式,都提高了生物特征密碼的質(zhì)量,即通過(guò)動(dòng)態(tài)因子的私人設(shè)定進(jìn)一步提高特征密碼的安全性,使其難以被無(wú)感隱蔽地惡意竊取。此外,在驗(yàn)證階段,系統(tǒng)從用戶自定義注冊(cè)的生物特征密碼庫(kù)中完全隨機(jī)地選取驗(yàn)證提示詞,且驗(yàn)證的方式不受限于用戶重復(fù)提示詞、回答安全提示問(wèn)題的形式,有效降低了系統(tǒng)被竊取的風(fēng)險(xiǎn),避免了一個(gè)生物特征被竊即永久損失的問(wèn)題。特別地,由于動(dòng)態(tài)因子對(duì)密碼驗(yàn)證形式的豐富,可采用不同動(dòng)態(tài)因子對(duì)應(yīng)多重操作,使得生物識(shí)別技術(shù)的金融應(yīng)用場(chǎng)景不受限于現(xiàn)有的賬戶匹配和身份認(rèn)證形式,也能夠完成預(yù)授權(quán)、選卡、信用卡還貸、轉(zhuǎn)賬等諸多業(yè)務(wù)功能。最后,動(dòng)態(tài)因子的添加和與生物特征密碼的映射都具有實(shí)現(xiàn)簡(jiǎn)易的特點(diǎn),使得雙因子認(rèn)證方案只需要添加相關(guān)的生物識(shí)別設(shè)備與技術(shù)轉(zhuǎn)換接口,不會(huì)對(duì)現(xiàn)有系統(tǒng)架構(gòu)造成大的改動(dòng)調(diào)整。

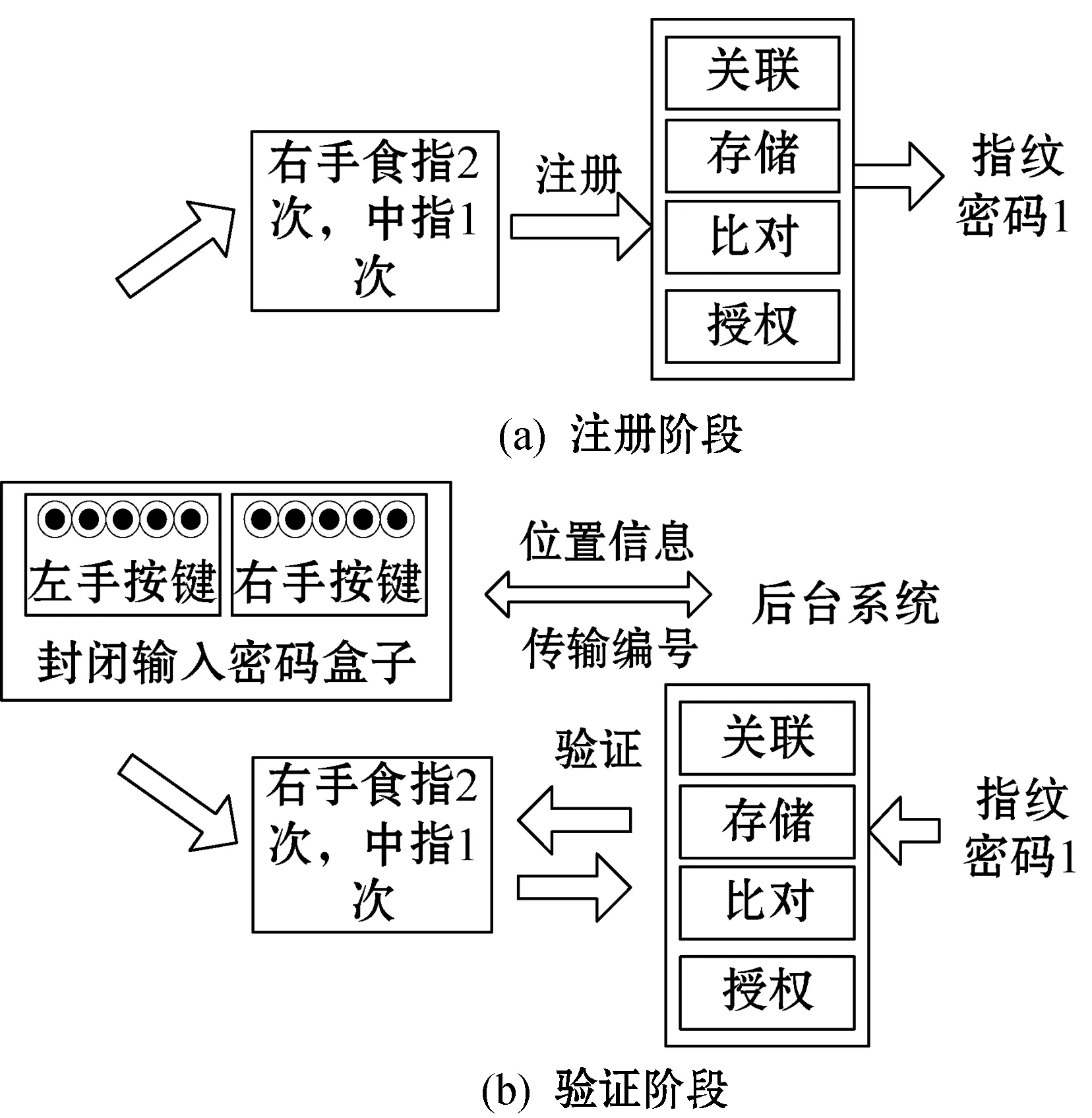

3.1 一種基于多按鍵動(dòng)態(tài)因子的身份識(shí)別系統(tǒng)

多按鍵動(dòng)態(tài)因子身份識(shí)別系統(tǒng)基于用戶在金融支付交易業(yè)務(wù)場(chǎng)景下指紋采集過(guò)程中操作便捷性原則,將手指?jìng)€(gè)數(shù)、按鍵次數(shù)、按鍵位置等多個(gè)動(dòng)態(tài)變化因子加入到單一的指紋信息認(rèn)證中,彌補(bǔ)單一指紋識(shí)別技術(shù)弊端,可有效防范指紋信息被竊取、偽造導(dǎo)致的風(fēng)險(xiǎn)隱患。

系統(tǒng)設(shè)計(jì)了一個(gè)封閉的、可方便用戶單手/雙手放入以敲擊按鍵位置的指紋密碼輸入盒子作為終端設(shè)備。在注冊(cè)階段,密碼輸入盒子與后臺(tái)進(jìn)行位置信息和傳輸編號(hào)約定后,用戶通過(guò)選取的手指?jìng)€(gè)數(shù)、按鍵次數(shù)、按鍵位置中任意一個(gè)或多個(gè)因子自定義注冊(cè)一組指紋密碼,并通過(guò)終端設(shè)備采集相應(yīng)指紋加密傳輸存儲(chǔ)在后臺(tái)系統(tǒng),后臺(tái)系統(tǒng)將指紋密碼與銀行卡賬戶的某種交易類型關(guān)聯(lián)綁定(如某一指定銀行卡的支付交易)。指紋密碼的設(shè)定可以是用戶不同的十指指紋,也可以是單個(gè)手指的重復(fù)輸入,例如:左手食指連續(xù)點(diǎn)擊兩下或是右手中指點(diǎn)擊三下、右手食指和中指的同時(shí)點(diǎn)擊等。在驗(yàn)證階段,密碼輸入盒子與后臺(tái)就位置信息和傳輸編號(hào)采用與注冊(cè)階段同樣的約定,用戶按照注冊(cè)階段自定義的指紋密碼與要執(zhí)行的指令點(diǎn)擊盒子鍵盤(pán),封閉密碼輸入盒會(huì)將用戶輸入的指紋信息、按鍵次數(shù)、按鍵順序、按鍵位置等信息上傳到后臺(tái)系統(tǒng),后臺(tái)系統(tǒng)通過(guò)銀行卡號(hào)匹配注冊(cè)階段留存的指紋密碼,驗(yàn)證一致性,通過(guò)后即可完成交易指令操作。以支持10個(gè)手指按鍵的封閉密碼盒,以及用戶自定義指紋密碼為“右手食指2次,中指1次”為例,注冊(cè)階段、驗(yàn)證階段業(yè)務(wù)流程如圖1所示。

圖1 多按鍵動(dòng)態(tài)因子身份識(shí)別系統(tǒng)流程示意圖

該方案的優(yōu)勢(shì)在于:(1) 采用獨(dú)特設(shè)計(jì)的封閉密碼輸入盒,不會(huì)被偷窺且便利了視力不好的人群;而密碼輸入盒的大小可以根據(jù)應(yīng)用場(chǎng)景的不同進(jìn)行靈活定制,如購(gòu)物刷卡可以采用2到3個(gè)手指輸入的適用方案;(2) 注冊(cè)階段的手指?jìng)€(gè)數(shù)、按鍵次數(shù)、按鍵位置和指紋由用戶自由設(shè)定,且基本不增加操作復(fù)雜性;(3) 配合單個(gè)手指重復(fù)輸入,有效增加了手勢(shì)的變化,豐富了1到2個(gè)常用的手指的信息,也不再局限于原本10個(gè)手指的指紋特征點(diǎn)上限,提高了指紋密碼內(nèi)容的復(fù)雜度。特別地,為了保證按鍵位置信息在傳輸過(guò)程中不被非法獲取,后臺(tái)會(huì)定期與密碼輸入盒子建立隨機(jī)對(duì)應(yīng)關(guān)系,即使被截取也無(wú)法獲得位置信息。

作為進(jìn)一步延伸,鑒于手勢(shì)變化等多個(gè)動(dòng)態(tài)變化因子的加入,按鍵指紋密碼能進(jìn)一步對(duì)應(yīng)到不同的操作指令,在單純的身份驗(yàn)證授權(quán)的基礎(chǔ)上拓展出更多功能。例如,設(shè)定左手食指連點(diǎn)兩下為信用卡選卡,或者右手中指、小指點(diǎn)一下對(duì)應(yīng)消費(fèi)指令。而后續(xù)也能通過(guò)對(duì)指紋按鍵的整體屏幕化,或者與已有的諸如ATM觸屏系統(tǒng)結(jié)合,使得操作更類似于平板電腦手勢(shì)劃動(dòng),保留高安全性的同時(shí)加強(qiáng)了用戶操作的便利性。整體來(lái)講,此方案與傳統(tǒng)的密碼驗(yàn)證體系擁有良好的兼容性,在不對(duì)后臺(tái)系統(tǒng)進(jìn)行大改造的情況下,只需要加入新的識(shí)別轉(zhuǎn)換模塊即可實(shí)現(xiàn)升級(jí)換代,全面提高系統(tǒng)安全性。

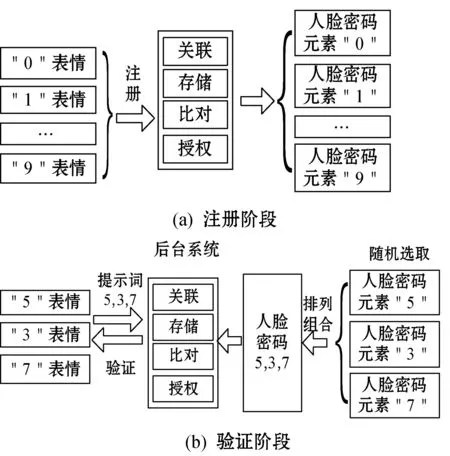

3.2 一種基于多表情動(dòng)態(tài)因子的身份識(shí)別系統(tǒng)

鑒于用戶人臉采集認(rèn)證在金融支付交易業(yè)務(wù)場(chǎng)景中的信息安全性問(wèn)題,多表情動(dòng)態(tài)因子身份識(shí)別系統(tǒng)在單一的人臉特征中加入表情變化、表情數(shù)量、隨機(jī)驗(yàn)證等多個(gè)動(dòng)態(tài)變化因子,優(yōu)化單一人臉識(shí)別方案中人臉信息容易被無(wú)感竊取、誤判的缺陷,整體提高系統(tǒng)的抗風(fēng)險(xiǎn)能力。

系統(tǒng)設(shè)計(jì)了一種基于“密碼詞-表情”映射的獨(dú)特人臉密碼元素,當(dāng)用戶讀取一個(gè)密碼詞時(shí),識(shí)別設(shè)備會(huì)捕捉相對(duì)應(yīng)的動(dòng)態(tài)人臉表情,提取臉部特征點(diǎn),轉(zhuǎn)換構(gòu)成一個(gè)人臉密碼元素。在注冊(cè)階段,用戶將密碼詞數(shù)量和內(nèi)容等動(dòng)態(tài)因子自定義選取,通過(guò)“密碼詞-表情”映射注冊(cè)一組多表情動(dòng)態(tài)人臉密碼元素,加密傳輸存儲(chǔ)在后臺(tái)系統(tǒng)并關(guān)聯(lián)到銀行卡的某些具體交易類型(如某一指定信用卡的刷卡交易),實(shí)現(xiàn)人臉密碼元素與用戶賬號(hào)的后臺(tái)綁定。這些人臉密碼元素映射的密碼詞內(nèi)容可以設(shè)定為數(shù)字,也可以是短語(yǔ)、部分段落和無(wú)序混合詞語(yǔ),例如:“1234”“確認(rèn)”“同意移動(dòng)支付”“交易CHECK”等。在驗(yàn)證階段,系統(tǒng)會(huì)從用戶預(yù)存的密碼元素庫(kù)中動(dòng)態(tài)隨機(jī)地選擇人臉密碼元素的內(nèi)容、位數(shù)和順序構(gòu)成一個(gè)人臉密碼作為驗(yàn)證信息,將人臉密碼中的元素分別映射成密碼詞并以圖片或是文字的形式提示給用戶,識(shí)別設(shè)備將采集到的用戶重復(fù)提示詞時(shí)的臉部表情轉(zhuǎn)換、組合成人臉密碼信息并上傳到后臺(tái)系統(tǒng),后臺(tái)系統(tǒng)通過(guò)對(duì)銀行卡賬戶匹配注冊(cè)階段預(yù)設(shè)的人臉密碼元素以及隨機(jī)動(dòng)態(tài)人臉密碼組合位數(shù)、順序的交叉驗(yàn)證,比對(duì)一致即可完成刷卡交易。以用戶自定義數(shù)字0到9映射的人臉密碼元素為例,系統(tǒng)隨機(jī)選定3個(gè)人臉密碼元素“3”“5”“7”排列組合成人臉密碼“5、3、7”進(jìn)行驗(yàn)證,注冊(cè)階段、驗(yàn)證階段業(yè)務(wù)流程如圖2所示。

圖2 多表情動(dòng)態(tài)因子的身份識(shí)別系統(tǒng)流程示意圖

該方案的優(yōu)勢(shì)在于:(1) 利用人臉表情靈活變化的特點(diǎn),在基本不增加操作復(fù)雜性的前提下,通過(guò)設(shè)計(jì)密碼詞、抓取多個(gè)關(guān)聯(lián)性人臉表情包、構(gòu)建“密碼詞-表情”映射關(guān)系等一系列處理模式,豐富了傳統(tǒng)模式下提取單純臉部特征、單一人臉“生物密碼”固化的表達(dá)形式,可拓展為可變化的賦予含義的多組人臉表情包,更提供了修改人臉密碼等操作的可能性和靈活性;(2) 人臉密碼元素映射的密碼詞內(nèi)容能夠根據(jù)個(gè)人習(xí)慣定制化、個(gè)性化地設(shè)計(jì),可以是數(shù)字、詞語(yǔ)與句式,也能使用生僻陌生詞匯甚至中英文無(wú)序混合等更復(fù)雜的形式,降低了在日常生活中被無(wú)感竊取的風(fēng)險(xiǎn),提高了人臉密碼的信息復(fù)雜度;(3) 結(jié)合注冊(cè)階段密碼詞的設(shè)計(jì)方式,在驗(yàn)證階段對(duì)驗(yàn)證提示詞內(nèi)容、人臉密碼位數(shù)、密碼元素排列順序的選取是完全隨機(jī)的,提升了系統(tǒng)的整體安全性。除此之外,系統(tǒng)的運(yùn)行架構(gòu)不受限于本地認(rèn)證和云端數(shù)據(jù)庫(kù)交叉認(rèn)證,能適用于手機(jī)移動(dòng)端、線下商場(chǎng)、銀行等諸多場(chǎng)景。

進(jìn)一步拓展開(kāi)來(lái),人臉信息與多個(gè)表情動(dòng)態(tài)因子的結(jié)合,使方案不僅限于實(shí)現(xiàn)整個(gè)賬戶的身份匹配判定,用戶也能將人臉密碼元素自主分類,把不同的人臉密碼元素細(xì)分到銀行卡選卡、不同信用卡刷卡等更多操作類別。例如,設(shè)定數(shù)字0到4映射的人臉密碼元素對(duì)應(yīng)借記卡業(yè)務(wù),數(shù)字5到9映射的人臉密碼元素對(duì)應(yīng)信用卡業(yè)務(wù),當(dāng)用戶使用信用卡刷卡時(shí),后臺(tái)提示“5”“3”“7”作為驗(yàn)證信息,用戶需要回答“5、3、7”組合作為識(shí)別認(rèn)證的人臉密碼,進(jìn)一步提高了金融支付交易的安全性。而如果將多個(gè)日常詞匯設(shè)定為密碼詞,更是能把驗(yàn)證隱藏于普通交談中。例如,在無(wú)人商店等購(gòu)物場(chǎng)景中,消費(fèi)者可以在進(jìn)入超市前獲取隨機(jī)的若干個(gè)驗(yàn)證提示詞,結(jié)算過(guò)程中談及包含多個(gè)提示詞組合的語(yǔ)句作為支付身份授權(quán)(如用戶回答“今天購(gòu)買零食‘5’‘7’塊”作為驗(yàn)證回復(fù)),加強(qiáng)系統(tǒng)安全性的同時(shí)全面優(yōu)化了收銀效率與客戶體驗(yàn)。

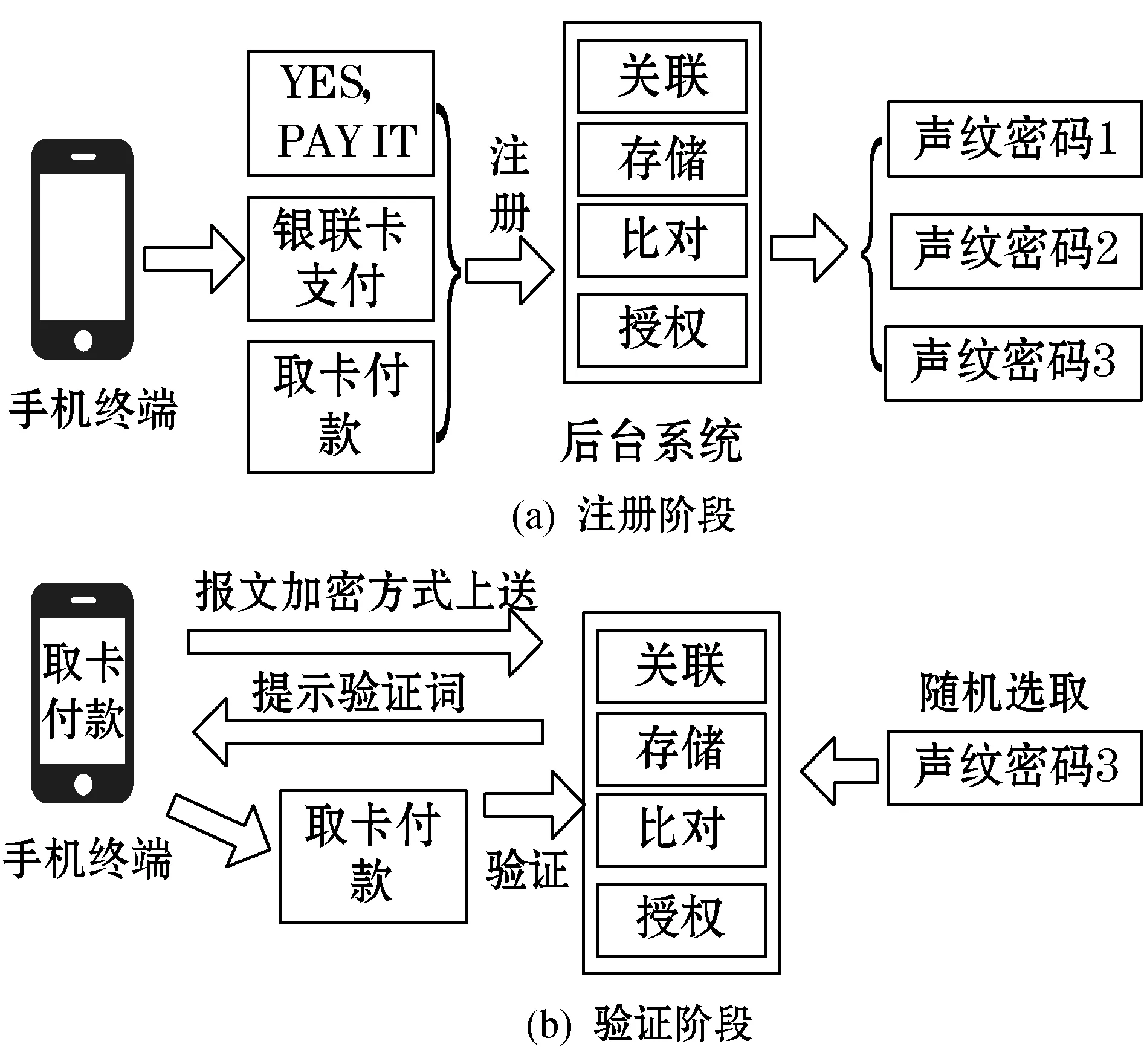

3.3 一種基于多動(dòng)態(tài)詞組的身份識(shí)別系統(tǒng)

從用戶在金融支付交易業(yè)務(wù)場(chǎng)景下聲紋信息安全保密性的角度出發(fā),將語(yǔ)音詞組數(shù)量、詞組內(nèi)容、隨機(jī)驗(yàn)證等多個(gè)動(dòng)態(tài)因子兼容到單一的聲紋認(rèn)證識(shí)別方案中,實(shí)現(xiàn)一種基于多動(dòng)態(tài)詞組的身份識(shí)別系統(tǒng),有效防控了單一聲紋識(shí)別技術(shù)中AI合成聲紋“攻擊”、聲紋信息錄音竊取的風(fēng)險(xiǎn)。

系統(tǒng)基于“密碼詞-聲紋”的映射關(guān)系設(shè)計(jì)了一種聲紋密碼,當(dāng)用戶讀取密碼詞時(shí),語(yǔ)音采集設(shè)備會(huì)提取對(duì)應(yīng)的聲紋特征,轉(zhuǎn)化為一個(gè)獨(dú)特的聲紋密碼。在注冊(cè)階段,用戶通過(guò)下載App將銀行卡賬戶與終端設(shè)備綁定,然后自定義選取動(dòng)態(tài)詞組的個(gè)數(shù)與內(nèi)容,通過(guò)終端設(shè)備采集相應(yīng)的幾組聲紋密碼加密上送到后臺(tái)安全存儲(chǔ),后臺(tái)系統(tǒng)將聲紋密碼關(guān)聯(lián)到銀行卡賬戶的特定交易類型(如某一指定信用卡的刷卡交易)。終端設(shè)備可以是任意具有文字顯示功能的手機(jī)、智能手表、智能手環(huán)等。聲紋密碼映射的密碼詞組可以是數(shù)字0到9,也可以是更日常的語(yǔ)句,例如“我購(gòu)物了”“飯很好吃”“買單”等。在驗(yàn)證階段,用戶通過(guò)便攜終端打開(kāi)App支付功能,終端連接后臺(tái)從密碼詞庫(kù)中動(dòng)態(tài)隨機(jī)地選取聲紋認(rèn)證信息提示給用戶,用戶只需要在收銀前臺(tái)對(duì)著專用的話筒讀出提示詞即可提取聲紋密碼,同時(shí)終端將報(bào)文加密方式上送后臺(tái)系統(tǒng),后臺(tái)系統(tǒng)通過(guò)銀行卡號(hào)對(duì)賬戶匹配注冊(cè)階段預(yù)設(shè)的聲紋密碼進(jìn)行交叉匹配,驗(yàn)證一致后即可實(shí)現(xiàn)刷卡交易。以手機(jī)終端與銀行卡賬戶的結(jié)合,以及用戶自定義聲紋密碼為“YES,PAY IT”“銀聯(lián)卡支付”“取卡付款”為例,系統(tǒng)隨機(jī)選定聲紋密碼“取卡付款”進(jìn)行驗(yàn)證,注冊(cè)階段、驗(yàn)證階段業(yè)務(wù)流程如圖3所示。

圖3 多動(dòng)態(tài)詞組的身份識(shí)別系統(tǒng)流程示意圖

該方案的優(yōu)勢(shì)在于:(1) 整個(gè)支付交易過(guò)程中都不會(huì)出現(xiàn)銀行卡卡號(hào)和銀行卡密碼信息,避免了密碼輸入帶來(lái)的信息泄露;(2) 與便攜終端的綁定省去了銀行卡片使用的繁瑣流程,只需一個(gè)終端設(shè)備即可完成所有操作,極好地適用于移動(dòng)刷卡業(yè)務(wù)場(chǎng)景;(3) 密碼詞組的內(nèi)容完全由用戶自主定義,可以是數(shù)字、短語(yǔ)、部分段落與語(yǔ)句混合,豐富了聲紋密碼位數(shù)的同時(shí)也優(yōu)化了密碼的安全質(zhì)量,簡(jiǎn)易有效地實(shí)現(xiàn)多重認(rèn)證,相比語(yǔ)音客服對(duì)話中的聲紋識(shí)別的模式更為準(zhǔn)確快速;(4) 交易過(guò)程中進(jìn)行驗(yàn)證的聲紋密碼是從用戶設(shè)定的密碼詞組中完全隨機(jī)地選取,完善了系統(tǒng)架構(gòu)上的安全保障。

在衍生方案的探索中,鑒于多動(dòng)態(tài)詞組的加入使得密碼詞內(nèi)容進(jìn)一步豐富,隨機(jī)動(dòng)態(tài)驗(yàn)證的形式也能增加更多變化,不再是單純地用戶重復(fù)密碼信息來(lái)做驗(yàn)證,而是可以結(jié)合語(yǔ)音識(shí)別與聲紋認(rèn)證做進(jìn)一步的拓展。例如,使用信用卡刷卡時(shí),后臺(tái)系統(tǒng)隨機(jī)選定提示信息“您確認(rèn)刷這張綠色信用卡嗎?”,即暗示用戶回答自己設(shè)定的聲紋密碼“選黃色借記卡”來(lái)完成驗(yàn)證,使得整體溝通更為流暢自然,更能與智能家居系統(tǒng)有效兼容,在使用語(yǔ)義識(shí)別強(qiáng)化便利性的同時(shí)保留了隨機(jī)動(dòng)態(tài)密碼詞組的多因子安全性,為客戶提供安全、便捷的支付環(huán)境。同樣,用戶也能通過(guò)動(dòng)態(tài)詞組的不同加入報(bào)警等更多功能,例如用戶設(shè)定詞組“取所有存款”為萬(wàn)能聲紋密碼,一旦使用即可通知后臺(tái)凍結(jié)賬戶并報(bào)警。

4 結(jié) 語(yǔ)

基于個(gè)體獨(dú)有的生物特征,生物識(shí)別技術(shù)以其安全可靠、高效便捷的優(yōu)勢(shì)受到廣泛關(guān)注并應(yīng)用于金融支付領(lǐng)域的實(shí)踐中。本文通過(guò)對(duì)常用生物識(shí)別技術(shù)的優(yōu)劣勢(shì)比較,以及生物識(shí)別技術(shù)在金融支付領(lǐng)域應(yīng)用相關(guān)多個(gè)典型案例的風(fēng)險(xiǎn)問(wèn)題分析,探索了生物識(shí)別的交叉復(fù)合技術(shù)在金融支付領(lǐng)域的應(yīng)用方向,并基于指紋、人臉和聲紋三種相對(duì)成熟但具有不同特性的典型生物特征分別提出了三種動(dòng)態(tài)多因子解決方案,顯著提高系統(tǒng)安全穩(wěn)定性的同時(shí),豐富、便利了使用場(chǎng)景及操作功能。未來(lái),為了優(yōu)化用戶體驗(yàn),提升交易效率和安全性,發(fā)揮優(yōu)勢(shì)彌補(bǔ)劣勢(shì)的情況下,生物識(shí)別驗(yàn)證技術(shù)在金融支付領(lǐng)域的應(yīng)用將更廣泛。

猜你喜歡

天天愛(ài)科學(xué)(2022年9期)2022-09-15 01:12:54

天天愛(ài)科學(xué)(2022年4期)2022-05-23 12:41:48

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:26:56

航空世界(2020年10期)2020-01-19 14:36:20

瘋狂英語(yǔ)·新策略(2019年10期)2019-12-13 08:43:28

當(dāng)代陜西(2019年10期)2019-06-03 10:12:04

數(shù)學(xué)小靈通·3-4年級(jí)(2017年9期)2017-10-13 08:10:54

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12