論《民間借貸規定》第17條:實證分析與條文修正

2021-04-17 10:38:34辛苗苗

樂山師范學院學報 2021年3期

辛苗苗

(西南政法大學 法學院,重慶 渝北 401120)

一、問題的提出

民間借貸是民事主體在市場經濟中進行融資的重要手段,同樣也是審判實踐中比較常見的糾紛形態,然而人民法院在處理原告僅提供金融機構的轉賬憑證的訴訟案件時,在事實認定方面面臨著較大的困難。在2015年8月最高人民法院正式發布《關于審理民間借貸案件適用法律若干問題的規定》(以下簡稱《民間借貸規定》)之前,由于法律對于原告僅提供轉賬憑證案件證明責任的分配沒有特殊規定,原則上從《民事訴訟法》第64條、最高人民法院《關于適用中華人民共和國民事訴訟法的解釋》(以下簡稱《民訴法解釋》)第90、91條等規定中尋找依據。但是法官們在尋找適用相關法律規定時對當事人證明責任分配的理解并不一致,從而造成各地法院在實踐中對該類案件持有不同處理意見。[1]

鑒于實踐中民間借貸案件日益復雜,為保障金融秩序的穩定,全面規范相關的法律適用規則,2015年最高人民法院施行《民間借貸規定》對相關情形的事實認定問題進行了更細致的規定。其中第17條便明確了“僅依據金融機構的轉賬憑證提起民間借貸訴訟”案件的證明責任分配處理規則,條文規定:“原告僅依據金融機構的轉賬憑證提起民間借貸訴訟,被告抗辯轉賬系償還雙方之前借款或其他債務,被告應當對其主張提供證據證明。被告提供相應證據證明其主張后,原告仍應就借貸關系的成立承擔舉證證明責任。”最高人民法院于2020年8月及12月先后兩次對2015年9月起施行的民間借貸規定作出修改,但對17條的內容未作任何修改,只是將17條調整為16條。為方便展開實證分析,本文所稱17條為2015年《民間借貸規定》所列條款。看似條文對這類案件的證明責任分配進行了統一規定,但這類案件的審理困境并未伴隨著該條文的實施而化解;相反,由于法官們對該條立法的理解不一,對于如何分配證明責任存在不同的裁判思路。

《民間借貸規定》17條的出臺事實上無法讓法官就僅有轉賬憑證民間借貸糾紛的證明責任分配規則達成共識,進而達到司法實踐的統一,因此有必要對該條文進行修正。本文擬依據無訟網、中國裁判文書網對第17條在實踐中適用的情況進行歸納總結,揭示第17適用中所顯露出的問題,進而對17條中造成問題的原因進行分析,界定條文中術語表達的含義,并提出相應的修正方案,以期該條文能準確表達所確立的證明責任分配規則,解決該類案件在司法實踐中的事實認定難題。

二、實踐適用第17條的案例樣本分析

《民間借貸規定》第17條的出臺旨在統一僅有轉賬憑證民間借貸案件的裁判,但通過分析實踐中法院在具體適用時對相關條款的理解和最終裁判結果來看,預期達到的統一裁判的目的非但沒有達到,反而導致法官對條文理解混亂,類案依舊裁判不一的狀況。通過“無訟案例”對相關案例進行檢索,以“《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》第17條”為搜索詞,并以判決書為文書性質,以二審為審理程序進行篩選,其中2016年經篩選案例有18個,2017年經篩選的案例有30個,2018年經篩選的案例有43個,2019年經篩選的案例有49個;①2015年頒布的規定在近兩年的適用情況更能體現法官對17條的理解適用,因此對2016年以及2017年的案例進行補充,通過“僅憑轉賬憑證”為關鍵詞,以判決書,民間借貸、中級人民法院為篩選條件,在裁判文書網上經篩選2016年相關案例有49個,2017年有74個;②綜合無訟網的案例并進行案例篩選,最終有效案例數量為185個。由此對這些案例中法院的裁判思路進行分析總結。

(一)原告勝訴敗訴情況分析

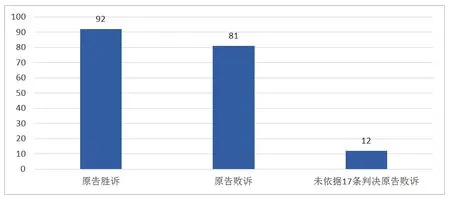

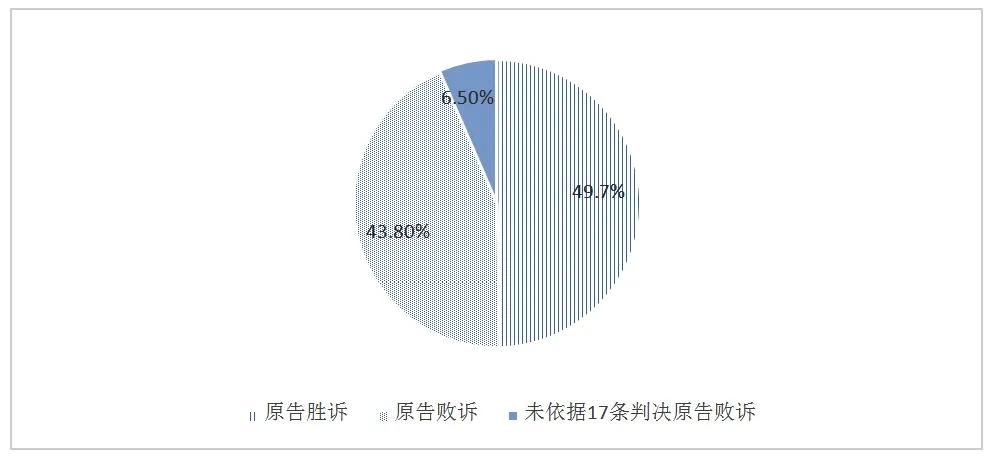

在對法院裁判結果進行收錄時,發現有的法院并未依據17條對僅憑轉賬憑證案件的證明責任進行分配,而這些案件中無一例外的判決原告敗訴,由于原告僅憑轉賬憑證而證據不足以證明借貸關系的存在。原告勝訴的案件92件,依據和未依據17條判決敗訴的案件總共93件,原告勝訴比率和敗訴的比率相比,二者大概都在50%左右徘徊,這說明原告雖然缺乏借款合同這一證據,但僅憑轉賬憑證這一直接證據,并結合相關陳述等間接證據獲得勝訴的幾率占了一半左右,不得不說17條的適用對未簽訂借款合同當事人權益進行了有效救濟,但同時應當思考是否給被告的合法權益造成了損害?

圖1 原告勝訴敗訴案件數量

圖2 原告勝訴敗訴占比情況

(二)法院的裁判思路分析

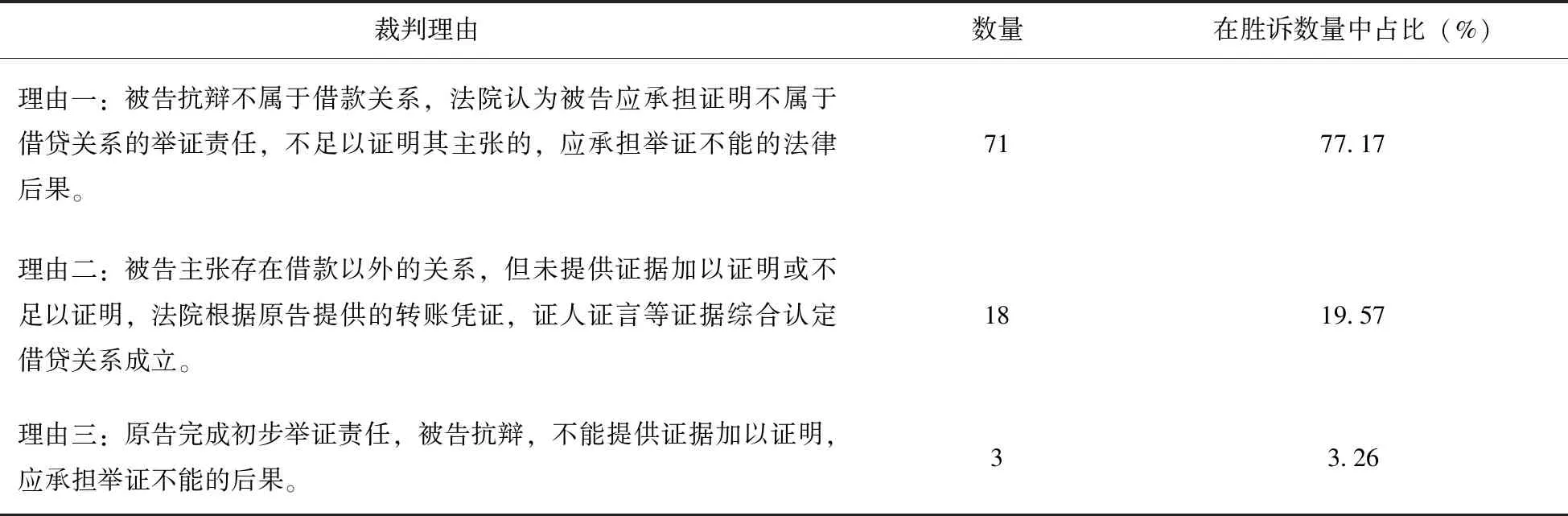

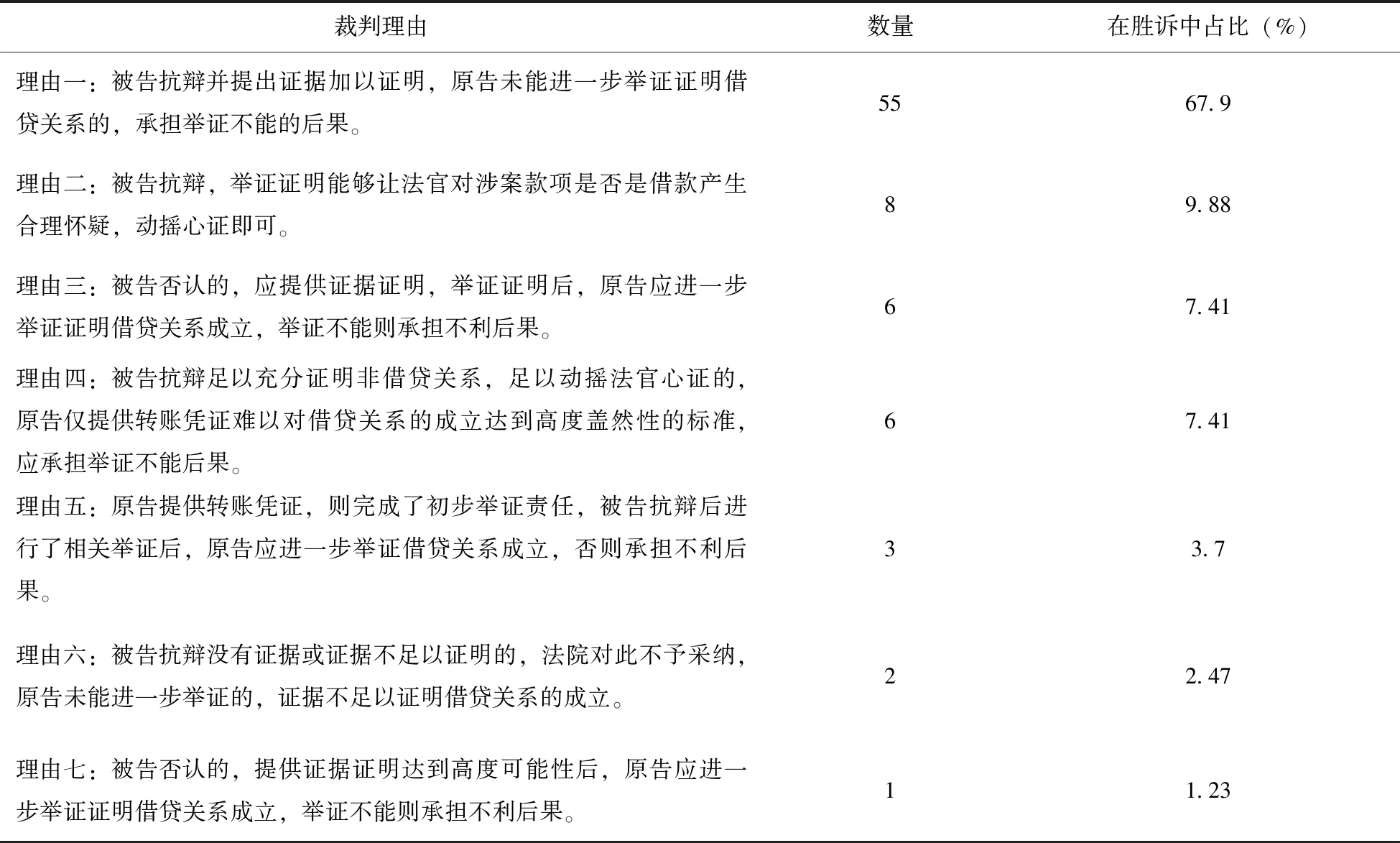

表1和表2分別對原告勝訴、敗訴時法院的裁判理由進行了分類,其中原告敗訴的數量是82件,沒有將法院未依據17條作出裁判的案件數量相加,因為此時法院的裁判理由不涉及對17條的理解適用。在判決原告勝訴的理由中,理由一占比較大,大部分法院認為被告抗辯款項支付不屬于借款性質時,被告需舉證證明,舉證不能則承擔不利后果,此即讓被告對不存在借貸關系承擔客觀證明責任;在理由二、三中,有的法院強調原告提出轉賬憑證則完成了初步舉證責任,有的法院則在被告舉證不能時綜合全案情況對借貸關系成立與否進行認定,占比相對較少。

表1 法院判決原告勝訴的理由

表2 法院判決原告敗訴的理由

在判決原告敗訴的理由中,類型比較多樣。大部分法院依據理由一判決原告敗訴,但這些法院并未言明被告提供證據證明應達到的程度;從理由二、理由三可以看出法院對被告應予證明的程度進行了相關闡述,認為被告提出的主張是否認或被告只需進行合理證明,動搖法官對借貸關系成立的心證即可;理由四則強調被告舉證的證明標準,即證明需達到高度可能性的程度;理由五和理由一裁判思路類似,只是法院對原告初步舉證責任的完成予以強調;理由六則認為借貸關系的成立與否始終由原告承擔;理由七則將否認的概念與高度可能性的證明標準相對應進行判決。

(三)問題小結

從法院的裁判理由可以看出,對于17條中相關證明責任如何分配的理解存在較大差異。按照17條所規定的內容,審理環節字面上理解如下:原告提供轉賬憑證—被告主張存在借貸以外的其他法律關系—被告提出證據證明—證明后原告對借貸關系進一步舉證。但是從收集的案例中可以看出法官們對此證明過程存在不同的看法,從而造成不同的裁判結果,主要體現為三個分歧點:首先在原告僅憑轉賬憑證主張借貸關系成立時,是否視為原告已經完成了初步舉證的責任;其次被告主張存在其他法律關系,該主張的性質如何;最后是被告提供證據予以證明時,證明的程度如何。就收集的案例來看,對于條款中原告僅提供轉賬憑證的證明效力,有法官認為原告僅提供轉賬憑證時,對借貸合意盡到了初步舉證責任;③也有法官認為原告應接著對借貸合意進行舉證,難以舉證時則承擔敗訴后果。④其次對于被告“抗辯”的性質,有的法官認為這是一個新的事實主張,包含了主觀提出證據責任和客觀說服責;⑤有的則認為實際性質應為否認,因為被告不僅對原告所主張的借貸事實予以了否認,并且主張了其他與借貸事實相左的事實,進而提出被告不負客觀證明責任。⑥而對于被告“提供證據證明”的程度,有的法官認為被告在提出證據證明時,達到合理可能標準即可;⑦有的則認為要達到高度蓋然性的程度;⑧還有大部分法院未對被告提供證據證明的程度進行說明闡述。

三、第17條旨在回應未予簽訂借款合同的實踐難題

借款合同是雙方當事人成立借貸關系最為直接明了的憑據,審查借貸合意是否存在最主要的直接證據就在于借款合同,一般來說合同上會寫明借款雙方信息,借款時間,借款多少及是否支付利息等。主張債權的當事人需要證明債權請求權合法成立,“請求權基礎的尋找,是處理實例題的核心工作”。[2]在借貸關系中,債權請求權成立的要件包括借貸當事人之間具有借貸的意思,具有借款交付的事實,且借款人未在約定期限屆滿后償還。但由于實踐中自然人之間為親戚或較為密切的關系時,礙于雙方之間的人情,借款合同簽訂這一步驟大多被省略,而直接轉賬給對方。因此當發生債務履行的糾紛時,出借人僅能對相關轉賬憑證進行提交,無其他直接證據證明借貸合意的存在。因此在此類案件中如何合理分配原被告之間的證明責任,如何認定借貸事實成為法官在實踐中難以解決的問題。

在17條的起草過程中,曾采納觀點:“原告僅提供轉賬、存款憑證等交付憑證,未提供借貸合意成立的證據,被告以雙方不存在借貸關系或者存在其他法律關系為由抗辯的,人民法院應當要求原告就雙方存在借貸合意進一步提供證據。原告不能提供證據的,應當駁回其訴訟請求。”[3]該觀點其實就是將借貸合意的證明責任分配給原告,嚴格要求原告在提供相關款項交付憑證后進一步提供其他證據。但后來該觀點在征求意見過程中遭到了反對,有意見認為,考慮到民間借貸案件的當事人之間多為親密關系,出借方會因此欠缺法律風險防范和證據保全意識,沒有簽訂相關的借款合同,此時導致出借人對借款合同等證據舉證難度偏大,法院事實認定困難。因此出于加強對合法出借人的司法保護的目的,在欠缺借款合同的具體案件適用中,對證明責任的分配予以一定的矯正。[4]

其實從立法原意進行分析,17條的確立旨在緩解不具有借款合同案件的事實認定難題。原告提交了金融機構轉賬憑證的證據之后,被告不能一直沉默消極應訴,如果對原告訴請不予認同而主張存在借款之外的法律關系,那么被告不能僅僅只作出該主張,還應對該主張積極提供相應的證據予以證明。一般來說,被告作為對借貸關系成立不負證明責任的一方,在原告完成負擔的證明責任之前,可以不對關于借貸關系的成立與否進行攻擊辯論舉證;但是該類案件原告僅能提出轉賬憑證這一直接證據,對于借貸合意的證明無法通過借款合同予以直接證明,僅能通過一些陳述或往來短信等進行說明,此時被告如果不積極予以其他法律關系的佐證,法官會陷入兩難境地,一是原告提供的證據無法讓法官達到內心確信,二是被告不積極進行攻擊舉證導致案件事實無法推進,由此原告面臨必然敗訴的境地。第17條規定旨在讓被告不能僅僅進行口頭辯駁,應當對其主張進行合理的證明,以動搖法官對借貸關系存在事實的心證。因此17條出臺的初衷是合理的,強調被告積極反駁時應進一步舉證可以對該類案件的審理困境予以緩解,[5]但是條文的表達不盡人意,而且釋義書中也并未對相關理論問題進行合理的闡述,最高院民一庭的表達同樣造成前述法官理解的不一。如此17條的條文內容非但沒有緩解此前司法裁判不統一的問題,反而帶來新一波的實務混亂。

四、第17條造成司法裁判混亂的原因分析

(一)違背了以規范說為基礎的證明責任分配規則

證明責任的分配是證明責任的一大核心內容,證明責任分配是指“確定由哪一方當事人對各種主要事實承擔證明責任”。[6]在證明責任的分配規則方面,德國學者羅森貝克的法律要件分類說在大陸法系國家得到普遍的認可,其中的“規范說”居于主導位置,該理論主張實體法律規范可劃分成兩方面:一方面是產生某種權利的規范,被稱為請求權規范、權利發生規范;另一方面是與產生權利規范相對應的、妨礙權利產生或使已經產生的權利歸于消滅的規范,即對立規范。主張一定法律關系成立并據此而擁有權利的當事人必須負擔舉證責任;而主張由于存在錯誤使法律關系并不能成立的另一方當事人對此主張負舉證責任;即原告對權利創設事實加以證明,而被告對所謂的權利妨礙、消滅事實加以證明。[7]我國《民訴法解釋》第91條便遵循了該理論,確立了上述一般的分配規則。

最高院對17條最初的起草內容實際上遵循了規范說理論下的證明責任分配規則。但現在確立的17條對原本起草的內容進行了修改,條文的第一句實際上規定了在原告提供轉賬憑證后,接著被告要就其“抗辯”提供證據證明,即直接讓被告對不存在借貸合意進行相關證明,而原告并不需要進一步舉證證明借貸合意事實,強調轉賬憑證對借貸合意有初步證明的效力,遺憾的是在最高院民一庭的釋義書中并沒有明確指出其中的初步證明效力所建立的理論基礎。法官們也由此對該部分證明責任分配的理解也產生差異化。該法律條文的確立雖有著合理的立法考量因素,但該條文本身卻缺乏理論基礎支撐。

具體到民間借貸的案件情形中,法官難以認定的事實主要有兩個:一個是存在借貸合意,一個是款項支付。按照規范說的理論,原告作為訴求產生借貸關系的一方,證明責任對應著借貸合意和款項支付這兩個事實;因此在規范說理論下原告在提供轉賬憑證之后,毫無疑問仍對借貸合意承擔責任。單憑一份金融機構的轉賬憑證證據并不能證明存在合意狀態;原告如果沒有完成證明相關事實的責任,使事實認定由此陷入真偽不明狀態時,應承擔敗訴的后果。被告僅需提供證據,使得法官對待證事實的存在產生懷疑即可。[8-9]但也有學者認為由轉賬憑證可推定出借貸合意的存在。[10]然而轉賬憑證如何推定或者說初步證明借貸合意的存在,背后的理論基礎模糊不清,大多學者支持的所謂初步證明責任與大陸法系訴訟法理中的“表見證明”或“大致推定”概念相當,“是運用具有高度蓋然性的經驗法則,從間接事實推定主要事實的存在。”[11]在推定中事實一與推定出的事實二之間需要存在常態聯系,能夠根據經驗法則等進行推導,但是顯然轉賬憑證轉賬憑證與借貸合意之間并不存在這樣一種可推定的關聯,因為原告依據的轉賬憑證證據,可以產生于多種法律關系,除借貸外,還可以是自愿贈與、協商租賃、買賣交易等,所以轉賬憑證雖可證明款項支付事實,但尚不能對借貸合意事實予以充分證明,轉賬憑證與借貸合意之間的推定關系難以成立。

因此原告僅有轉賬憑證證據的,不足以推定借貸合意事實的成立,難以產生初步證明的作用,原告實質上欠缺對借貸合意事實進行證明的證據;17條這一部分的立法安排不具有合理的理論基礎,實際上違背了一般的分配理論,不適當的減輕了該類情形中原告的證明責任,實為不妥。

(二)對被告否認和抗辯的性質辨析不當

在17條規定的“被告抗辯轉賬系償還借款或其他債務”中,使用了“抗辯”一詞,但條文中“抗辯”一詞的表達是否適當,其是否具有學理上抗辯的含義呢?最高院釋義書中的觀點認為被告所提出的內容構成一個新的主張,又根據主張之所在、舉證之所在的傳統思維,認為被告作為主張權利的一方應當對存在其他法律關系負相應的證明責任。對此法官們的理解產生偏差,有的認為此時被告需要對其“抗辯”主張承擔證明責任,舉證不能則要承擔不利后果,此觀點遵循了最高院民一庭的觀點;還有認為此時被告予以主張的內容并不是真正的抗辯,而應屬于否認,被告對此無需負擔相應的責任。

在訴訟程序中,對于原告的主張和舉證,被告可能會作出以下幾種回應:抗辯、自認、否認、不知陳述或沉默不表態。但從我國民事程序法律規范中可以看出,條文中很少使用“抗辯”這一用語進行表述,反而在其他實體法律規范中能找到相關表述,例如《民法典》總則編第192條,合同編第548條、553條等。實體法上能夠看到抗辯的身影,而程序法上卻鮮少發現,可能是在學習借鑒前蘇聯法律和其他大陸法系國家法律時,將相關概念混淆或翻譯差異所導致。《民訴法解釋》第91條雖表述了證明責任的一般分配規則,但并未直接使用抗辯一詞,只是統一使用“主張”一詞,因此學理上的“抗辯”概念在現有的民事程序法條文的規定中并未充分體現,立法在表述上并未嚴格使用學理上抗辯一詞,17條中使用的“抗辯”并不一定對應著學理上抗辯的含義。

學理上對于抗辯和否認有著嚴格區分,抗辯和否認都可能作為當事人的攻擊防御方式出現在訴訟過程中,區分二者最主要的原因是導致的法律效果等存在較大差異,可能會因此影響當事人合法權益的實現。抗辯一詞在學界上是指“被告舉出與原告關于請求原因的事實上及法律上的主張相異的事實或法律關系,從而駁斥原告的請求。”[12]抗辯的內容對應著對立規范,可進一步劃分為權利妨礙、權利消滅抗辯;而否認在學理上的概念是指“對對方當事人主張予以否定的主張。這是一個在對方當事人對某事實負擔證明場合下存在的概念。如果不言及其他而僅僅作出否認或進行爭執,則為單純否認,而基于某種理由來作出否認則為附理由的否認。”[13]否認和抗辯的區別在于是否能與請求原因事實共存;是否承擔證明責任;本質差異在于對請求原因事實本身進行攻擊,還是對請求原因事實之法律效果不認可。

在原告提出轉賬憑證之后,被告如果予以抗辯,則應對原告主張的請求原因事實即借貸合意、款項支付進行承認,進而提出已經償還、或免除、或已提存等主張,對請求原因事實所產生的法律效果進行排斥。但17條規定的情形是被告提出了轉賬行為是由于此前原告對其借款或存在其他債務,被告實際上是對收到款項予以承認,但對借貸合意予以否認,被告所主張事實與請求原因事實即借貸關系成立的事實是不可共存的,其并非援引一個新的法律規范來妨礙、消滅原告的權利產生規范,被告證明存在其他法律關系的規范并不屬于請求權產生規范的對立規范,即不屬于本案中需要證明的要件事實,不產生權利妨礙、權利消滅抗辯,不具有學理上的抗辯含義。因此17條中“抗辯”一詞的真正含義與學理上的實質意義并不相同,實質上的性質應是否認。立法者對于抗辯一詞的性質辨析不當,其誤將此處的“抗辯”賦予學理上抗辯的意義,從而造成法官們對17條使用的“抗辯”一詞的理解不一致。

(三)“提供證據證明”的程度未予明確

17條規定“被告應當對其主張提供證據證明”,但此時提供證據證明應達到怎樣的標準,條文并沒有明確。有學者認為“被告方只要提出相反的證據使人感到與推定事實相對立的觀點是“合理可能的”或“表面可信的”,即可產生推翻原推定的效果。”[14]對證明程度還有“合理解釋”的觀點,即認為“被告對其關于借貸合意的否認給出了合理解釋,基于該解釋,法官足以相信,就該筆轉賬的基礎法律關系存在其他可能性。”[15]“合理解釋”“合理可能”二者實質相同,都認為被告提出證據無需讓法官確信否認依據事實存在,被告提出反證,只要對其進行了合理程度的闡述,讓法官對借貸關系的成立產生懷疑即可。但最高院民一庭指出被告對其反對主張需提供充分證據予以證明時,才能認定被告的主張成立,這種裁判思路實際上是讓被告的舉證達到“高度蓋然性”證明程度,即達到本證的證明標準。

在審判過程中,“在法官的主持下,允許雙方當事人提供構成內心確信的材料,據證人可對真實性進行證明(所謂本證),反對證明的那一方當事人可對不真實性進行證明(所謂反證)。”[16]因此“本證是指在民事訴訟中負有證明責任的一方當事人提出的、用于證明自己所主張事實的證據。反證是指沒有證明責任的一方當事人所提出的為證明對方主張事實不真實的證據。”[17]由此可見,本證與反證的區分并不取決與當事人原被告的訴訟地位,而與其對相關的待證事實是否承擔證明責任存在關聯,所以雙方當事人都可能成為本證方或反證方。區分二者的主要意義在于它們所對應的證明標準和不利后果承擔的不同,比如本證方的證明標準比反證方的證明標準高,如果本證方和反證方都沒有達到相對應的證明程度,使得待證事實陷入真偽不明狀態時,應由本證方承擔敗訴的不利后果。最高院民一庭認為被告的證據不是關于借貸關系的反證而是關于存在其他關系這一新的事實主張的本證,其實是不當辨析了抗辯和否認的性質后,造成了本證和反證的錯誤區分。

前文經過對被告抗辯和否認性質的分析,可以明確被告方此時主張轉賬系償還其他債務的,其所主張的內容實為否認的性質,認為原告主張事實不真實,因此被告對其所主張的內容不負證明責任,提出的證據實質上是反證,提供證據所應達到的證明程度不同與本證方。實際上按照規范說的理論,原告方對款項支付和借貸合意這兩項事實須履行證明責任,其作為本證方此時應對待證事實進行舉證,法院進而對此進行調查。但由于17條立法規定原告僅需提供轉賬憑證,而后便由被告對不存在借貸關系進行證據提出,使得本來應由原告這個本證方對借貸關系成立進行舉證證明,突然轉變為被告進行舉證,這一舉證步驟的變化使得法官們對于被告的舉證性質產生了不同理解,即將被告視為本證方,認為被告的舉證要遵循本證的證明標準。

該法律條文是在未完成第一步本證調查后直接轉入下一步反證調查,而后又根據舉證情況進入本證調查,實質上是對調查順序的破壞和對原告本證負擔的減輕。因此可以看出對于被告提出證據證明程度的理解不同的問題,本質上是因為混淆了本證反證的概念,從而導致證明標準的不同,應當明確17條中被告是作為反證方提出證據,只需符合反證方的證明標準。

五、對17條證明責任分配規則的修正

(一)原告需對借貸合意進一步舉證

民間借貸案件審理中,按照“規范說”的理論進行證明責任的分配,則存在借貸關系是請求權產生規范,因此原告仍應對借貸合意事實進行舉證。但民事程序法中并非一律按照規范說理論進行分配,對于一些特殊的案件還設置了一些特殊規定,比如《民法典》侵權責任編第1230條對于環境侵權糾紛案件中特定事實的證明責任分配作出的特別規定,這些特殊規定一般都源于“證據偏在”⑨的現象,一些關鍵證據主要存在于被告方控制之下,因此立法在此情況下對規范說理論予以了調整。那么此時是否要考慮該類案件的特殊實踐狀況,即囿于實踐中因熟人借款等緣故,出借人與借款人之間往往沒有簽訂借款合同,此時如果一味的裁判原告因舉證不能而承擔敗訴的結果則不利于糾紛的實質解決,不利于保障信賴人的合法權益,進而考慮對該類案件情形予以特殊的分配規則呢。

民間借貸案件中的具體情形雖然愈來愈復雜多樣,但從實質上看,在當事人以金融機構轉賬方式交付借款的民間借貸情形中,簽訂書面借款合同應屬常態,而基于種種緣由僅進行口頭交易的當屬例外。法官假定原告由于熟人借款而缺乏法律意識或證據保全意識,實則是對原告方的偏袒,在市場交易中盡到了審慎義務的當事人要對借貸合意進行證明,而未盡到審慎義務的當事人卻不需要進一步證明,不適當的對該類情形中原告的證明責任予以了減輕。況且并不存在任何案件信息偏在的現象,當事人雙方之間的情形不符合證據偏在的特征,而且如果原告無須對借貸關系成立的要件事實承擔證明責任,則容易導致原告以主張借貸合法成立的“外衣”來達到非法的目的,或者原被告也更容易利用虛構的借貸關系騙取法院的裁判。因此沒有充分的理由對該類案件中當事人之間的證明責任進行特殊分配。

在案件審理中,原告單單拿出轉賬憑證并不足夠,還應當具體說明借貸關系是如何形成的,對未簽訂借貸合同的緣由、彼此關系如何、溝通交流細節等作出具體合理的陳述,從而讓法官對借貸關系的存在形成初步的心證。如果原告只能提供轉賬憑證時,直接認定原告履行了證明責任,那么過于偏護原告,使得原告的證明標準降低,對被告來說其程序利益等有所缺失,還可能造成虛假訴訟的狀況;雖囿于實踐中熟人借款,缺少簽訂借款合同的環節,但即使不存在書面合同對借貸合意進行直接證明,也可以提供其他的證明借貸合意的間接證據,如雙方當事人關于借貸的相關短信息等。因此這類案件的審理困境只能通過強調被告的主觀提出證據的責任來予以緩解,而不是將借貸合意的客觀證明責任予以轉移。應按照“規范說”的理論對原告僅提供轉賬憑證案件進行證明責任的分配,即原告對產生請求權規范的事實承擔證明責任,原告在提供轉賬憑證后,依舊需要對借貸合意的存在進一步舉證。

(二)被告否認時無需承擔客觀上的證明責任

由于17條未對否認和抗辯的概念進行辨析,實踐中法官在將兩者性質混淆后,進而造成了對兩者須承擔的證明責任的混淆。證明責任是指“當作為裁判基礎的法律要件事實在訴訟中處于真偽不明時,指引法院裁決由一方當事人承擔相應的的訴訟上的不利后果。”[18]這一概念來源于域外,主要是為了在法官對待證事實難以形成內心確信時能夠根據相應的規定作出裁判,對此還有“舉證責任”“立證責任”的表述,在我國《民訴法解釋》第91條中還表達為“舉證證明責任”,對于證明責任的理解不在于字面的表達,而在于其中所包含的內容。羅森貝克對證明責任進行了劃分,分為舉證責任和確認責任,舉證責任則為主觀上的證明責任,確認責任則為客觀上的證明責任。通說認為我國證明責任具有雙重含義,“其一是指為了避免承擔敗訴的風險,當事人向法院提出證據證明其主張的必要性;其二是指當要件事實處于真偽不明的狀態時,一方當事人因此而承擔的訴訟上不利后果。”[19]

我國《民事訴訟法》第64條確立的是主觀上的證明責任,即通常所說的“誰主張誰舉證”原則;而《民訴法解釋》第90條則明確了證明責任的兩種責任方式,其中第1款的“提出證據加以證明”便是主觀上的證明責任,第2款的“承擔不利的后果”則是客觀上的證明責任,并明確“負有舉證證明責任”的一方當事人才會承擔客觀上的責任。按照一般的證明責任分配規則,抗辯方對對方當事人所主張的事實提出抗辯時,需要對抗辯事實即權利妨礙、消滅事實負擔主觀上和客觀上的證明責任;而否認一方并不負擔客觀上的證明責任。因此被告作為否認方,對借貸合意不存在這一不屬于抗辯的事實并不承擔客觀上的證明責任,其只是為了不負擔敗訴結果,而積極提出證據使得對方所證的事實難以讓法官達成心證。

雖然民一庭在證明責任的雙重含義論述上,明確說是對于原被告所承擔的是行為意義上的舉證責任的分析,但是在后文中提出被告對其否認不能提出證據證明時,需要承擔不利后果。實質上既沒有對否認和抗辯這兩個概念予以辨析,又認為作出否認的被告需要承擔主客觀兩個方面的證明任此表述并不妥當。因此在辨析被告作為否定方后,可以明確被告對其否認不承擔客觀上的證明責任。17條中“抗辯”一詞應改為否認,明確被告此時僅僅承擔主觀方面的提出證據責任。

(三)被告提出反證須達到動搖法官心證的程度

前文已經分析被告作為不負有證明責任的一方當事人提出的證據實質上是反證。而區分了本證和反證之后,被告提出證據進行證明所應達到的程度則對應著反證所應達到的證明標準的規定。

證明標準是指“法官判斷認定案件事實為真所應當達到的心證程度或證明度”,[20]證據對待證事實證明到何種程度可以讓法官確信為真,何種程度為真偽不明,何種程度又為假,需要用一定的標準進行界定,從而使法官能夠判斷當事人的證明是否達到證明標準,如果未達到證明標準而使待證事實陷入真偽不明的狀態,則應當承擔證明責任。大陸法系國家在民事訴訟中適用“法官于真實之確信”的證明標準,英美法系國家則遵循“蓋然性占優”的標準,而我國《民訴法解釋》第108條明確規定了本證與反證不同的證明標準,且直接采用“真偽不明”這個概念。108條規定負有證明責任的當事人提供的證據需要讓法院確信待證事實的存在具有高度可能性,而不負證明責任的一方當事人作出否認而提出的證據,只需證明待證事實真偽不明;也就是說不負證明責任的一方當事人提出的反證無需達到高度蓋然性的證明標準,只需要動搖法官對本證的心證,讓法官對于原告主張的事實產生懷疑即可,不需要讓法官對否認的事實形成內心確信。

具體到民間借貸案件中,原告需要對借貸合意的存在進行證明,這種證明在性質上是本證,因而需要達到“高度蓋然性”的證明標準,讓法官形成內心確信。此時被告積極否認,主張不存在借貸關系或存在其他法律關系的,其提出的主張其實是一種反證,由此被告須承擔提出證據責任無而需對其提出的事實承擔本證責任,被告的證明只需要動搖法官關于借貸合意成立的內心確信即可。如果被告無法進行有效的反證,那么表明其反證不能動搖法官的心證,但并不因此承擔客觀上的證明責任。

注 釋:

①無訟案例網訪問日期:2020年5月22日https://www.itslaw.com/

②中國裁判文書網訪問日期:2020年5月19日https://wenshu.court.gov.cn/

③如(2016)閩01民終2134號;(2017)皖05民終778號;(2017)滬02民終970號;(2019)冀05民終1793號

④如(2016)蘇12民終2820號;(2017)京03民終12222號 ;(2017)陜01民終10298號;(2017)粵01民終17575號;(2018)魯03民終2341號;(2018)皖17民終570號;(2019)豫01民終9739號;(2019)閩08民終210號。

⑤如(2017)晉10民終1459號案。

⑥如(2016)桂02民終343號;(2017)冀05民終1380號;(2018)閩03民終1121號;(2018)云25民終157號;(2018)冀11民終2220號;(2019)閩01民終5601號。

⑦如(2016)蘇07民終4015號;(2017)滬01民終8847號;(2018)瓊01民終2308號;2018渝05民終6469號;(2018)粵03民終5328號;(2018)陜民終7號;(2019)魯02民終11000號;2019蘇02民終697號。

⑧如(2016)粵05民終775號;(2019)川34民終408號;(2019)粵53民終358號;(2019)遼02民終6841號;(2017)粵01民終21927號;(2017)湘11民終228號。

⑨證據偏在,又稱為證據的不均勻分布,是指雙方當事人與證據之間的距離不對等,距離證據較近的一方當事人控制證據,從而獲得較大證據利益的情形。