結(jié)構(gòu)性通脹來襲

2021-04-19 00:09:22廖宗魁

證券市場(chǎng)周刊 2021年13期

關(guān)鍵詞:影響

廖宗魁

2020年市場(chǎng)還在擔(dān)憂通縮,2021年剛進(jìn)入二季度,結(jié)構(gòu)性通脹已經(jīng)快速襲來。

國家統(tǒng)計(jì)局近日公布了3月物價(jià)數(shù)據(jù),CPI同比增長(zhǎng)0.4%,似乎沒有通脹之憂,但PPI同比增長(zhǎng)為4.4%,增速比上月大幅提升2.7個(gè)百分點(diǎn),明顯超出市場(chǎng)(Wind)預(yù)期的3.3%,PPI環(huán)比增長(zhǎng)達(dá)1.6%,創(chuàng)下有環(huán)比數(shù)據(jù)以來的最高水平。

年初以來,大宗商品價(jià)格的快速上漲是PPI飆升的主要原因,原油價(jià)格一度突破70美元/桶,國際銅價(jià)也創(chuàng)下近十年的新高,鋼鐵價(jià)格也達(dá)到了“四萬億”刺激時(shí)期的高點(diǎn)。

市場(chǎng)開始擔(dān)心結(jié)構(gòu)性通脹引發(fā)的一系列問題:PPI的快速上行會(huì)不會(huì)傳導(dǎo)至CPI,如今的結(jié)構(gòu)性通脹是否會(huì)導(dǎo)致貨幣政策收緊,PPI與CPI巨大的剪刀差對(duì)產(chǎn)業(yè)鏈利潤會(huì)產(chǎn)生哪些影響?

大宗商品推動(dòng)PPI加速上行

3月PPI同比大幅上漲,一方面受到2020年基數(shù)較低的影響,2020年3月PPI受疫情的沖擊,同比下滑1.5%;另一方面受環(huán)比增長(zhǎng)較快的推動(dòng),3月PPI環(huán)比上漲1.6%,漲幅比上月擴(kuò)大0.8個(gè)百分點(diǎn)。據(jù)國家統(tǒng)計(jì)局測(cè)算,在3月份4.4%的同比漲幅中,2020年價(jià)格變動(dòng)的翹尾影響約為1.0個(gè)百分點(diǎn),新漲價(jià)影響約為3.4個(gè)百分點(diǎn)。

生產(chǎn)資料價(jià)格環(huán)比上漲2.0%,漲幅比上月擴(kuò)大0.9個(gè)百分點(diǎn),是推升PPI環(huán)比高增長(zhǎng)的主要原因。

國際原油價(jià)格持續(xù)上行,帶動(dòng)國內(nèi)石油相關(guān)行業(yè)價(jià)格漲幅擴(kuò)大。2021年以來,布倫特油價(jià)從50美元/桶左右一度上升到70美元/桶,不到三個(gè)月漲幅約40%。3月石油和天然氣開采業(yè)價(jià)格環(huán)比上漲9.8%,石油、煤炭及其他燃料加工業(yè)價(jià)格環(huán)比上漲5.7%,化學(xué)原料和化學(xué)制品制造業(yè)價(jià)格環(huán)比上漲5.3%,漲幅分別較上月擴(kuò)大2.3、0.8和3.2個(gè)百分點(diǎn)。

受進(jìn)口鐵礦石價(jià)格上漲、國內(nèi)工業(yè)生產(chǎn)和投資需求上升等因素影響,3月黑色金屬冶煉和壓延加工業(yè)價(jià)格環(huán)比上漲4.7%,漲幅較上月擴(kuò)大2.4個(gè)百分點(diǎn)。

近期國際市場(chǎng)銅、鋁等有色金屬價(jià)格上漲較多,推動(dòng)國內(nèi)有色金屬冶煉和壓延加工業(yè)價(jià)格環(huán)比上漲4.5%,漲幅比上月擴(kuò)大3.0個(gè)百分點(diǎn)。2021年以來,LME銅價(jià)從7750美元/噸,2月份一度上漲到9617美元/噸,短期漲幅近25%,銅價(jià)已經(jīng)逼近“四萬億”時(shí)創(chuàng)下的高點(diǎn);LME鋁價(jià)從1980美元/噸上漲到4月初的2270美元/噸,漲幅達(dá)15%,鋁價(jià)基本上回到了2017年上一輪周期的高點(diǎn)。

據(jù)國家統(tǒng)計(jì)局測(cè)算,上述五個(gè)行業(yè)合計(jì)影響PPI環(huán)比上漲約1.27個(gè)百分點(diǎn),占總漲幅的八成。

市場(chǎng)普遍預(yù)計(jì),PPI的上升勢(shì)頭仍會(huì)延續(xù)。中金公司宏觀報(bào)告判斷,受2020年低基數(shù)以及大宗商品漲價(jià)的影響,4月PPI同比會(huì)繼續(xù)上升至6%左右的高點(diǎn),之后隨著低基數(shù)的消退,PPI同比增速會(huì)有所回落。中金公司預(yù)測(cè),二季度PPI同比增長(zhǎng)高達(dá)5.3%,是全年的高點(diǎn)。

華創(chuàng)證券認(rèn)為,當(dāng)下與2016年底相似,漲價(jià)接近半程,全產(chǎn)業(yè)鏈價(jià)格基本都已見底,但尚未有行業(yè)觸及本輪漲價(jià)的頂點(diǎn)。

PPI會(huì)傳導(dǎo)至CPI嗎?

CPI與PPI的走勢(shì)并不總處于同步狀態(tài),兩者之間經(jīng)常出現(xiàn)錯(cuò)位,甚至背離。如今PPI快速上漲會(huì)不會(huì)傳導(dǎo)至CPI,導(dǎo)致整體物價(jià)水平上升?

從原理上看,PPI與CPI之間的關(guān)系存在兩種影響途徑。途徑之一是成本推動(dòng)型的產(chǎn)業(yè)鏈傳導(dǎo),這也是市場(chǎng)上討論較多的一種方式。由于PPI代表的是上游生產(chǎn)領(lǐng)域的價(jià)格,而CPI代表的是下游消費(fèi)領(lǐng)域的價(jià)格,當(dāng)原材料等投入品價(jià)格(PPI)發(fā)生變動(dòng)后,會(huì)引起中間產(chǎn)品價(jià)格的漲跌,從而影響下游消費(fèi)產(chǎn)品價(jià)格(CPI)的變動(dòng)。

途徑之二是需求推動(dòng)型,消費(fèi)者對(duì)下游消費(fèi)品的需求變化會(huì)影響中間產(chǎn)品的需求以及上游產(chǎn)品的需求,從而影響中間商品和上游商品的價(jià)格,表現(xiàn)為CPI對(duì)PPI的傳導(dǎo)。

成本推動(dòng)型的傳導(dǎo),在一些行業(yè)有所體現(xiàn)。比如CPI中的“交通和通訊”價(jià)格2月、3月環(huán)比分別增長(zhǎng)1.1%和1.3%,體現(xiàn)出油價(jià)上漲后對(duì)交通成本的上拉;另外,3月“家用器具”價(jià)格環(huán)比增長(zhǎng)0.3%,連續(xù)四個(gè)月環(huán)比正增長(zhǎng),體現(xiàn)上游原材料的漲價(jià)已經(jīng)部分令下游的家電消費(fèi)品漲價(jià)。

華創(chuàng)證券認(rèn)為,從2月開始已經(jīng)出現(xiàn)了漲價(jià)擴(kuò)散的信號(hào)。2020年5月上游價(jià)格率先開始漲價(jià);而到2020年9月前后,少數(shù)高集中度的消費(fèi)品行業(yè)價(jià)格開始反彈;再到2020年末,出口加速上行后,出口依賴型的家具、紡織服裝價(jià)格開始提價(jià);目前,耐用品消費(fèi)和高端服務(wù)的價(jià)格也有所反彈。

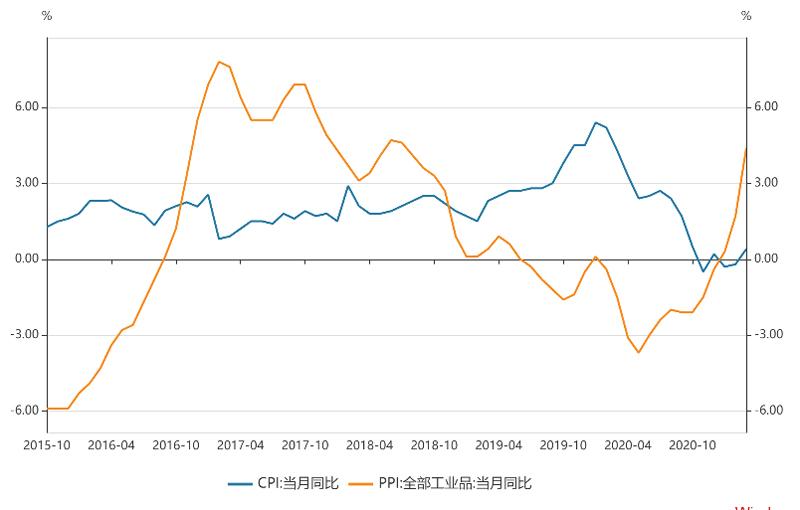

圖:PPI與CPI關(guān)系很弱

數(shù)據(jù)來源:wind

但這種成本鏈的傳導(dǎo)并不普遍,服務(wù)類的價(jià)格環(huán)比依然偏弱,而且食品價(jià)格在春節(jié)后大幅下降,對(duì)整個(gè)CPI形成壓制。

就中國實(shí)際的情況看,PPI和CPI有著較為獨(dú)立的影響因素,PPI受大宗商品價(jià)格的影響較大,而CPI則受食品價(jià)格,尤其是豬肉價(jià)格的影響較明顯。

2016-2017年的經(jīng)驗(yàn)也表明,這些年P(guān)PI對(duì)CPI的傳導(dǎo)性非常弱。這兩年中國經(jīng)濟(jì)處于上行的擴(kuò)張階段,PPI從2016年的-1.4%大幅上升到2017年的6.3%。但CPI則從2016年的2%下降到2017年的1.6%,CPI受經(jīng)濟(jì)需求的影響變得較弱,豬周期在2017年開始拐頭向下對(duì)CPI的影響更大。

從需求推動(dòng)的角度看,PPI和CPI都會(huì)受到需求的影響,但PPI的需求彈性更大。2008年金融危機(jī)以后,中國經(jīng)濟(jì)增長(zhǎng)有所下降,增長(zhǎng)的波動(dòng)性明顯減弱,使得CPI的波動(dòng)大幅下降;相反,PPI的波動(dòng)則要大得多,一輪經(jīng)濟(jì)周期的PPI增速高低點(diǎn)差距往往會(huì)達(dá)到10個(gè)百分點(diǎn)。

貨幣政策何去何從

雖然CPI處于低位,市場(chǎng)擔(dān)憂的是,PPI的快速反彈是否會(huì)導(dǎo)致貨幣政策收緊,專家們存在明顯的分歧。2017年P(guān)PI的快速上行確實(shí)引起了政策決策層的關(guān)切,政策在2017年也有所收緊。

中金公司報(bào)告指出,供給受限帶來大宗商品價(jià)格上漲,擠壓下游企業(yè)利潤,貨幣政策難因此而收緊。短期受樓市制約,貨幣政策或仍應(yīng)維持中性。

開源證券認(rèn)為,輸入型通脹是個(gè)偽命題,大宗商品漲價(jià)對(duì)CPI的直接影響和間接影響均有限。因?yàn)橹袊蟛糠窒M(fèi)品以國內(nèi)供給為主,較為依賴進(jìn)口的商品在CPI中的權(quán)重并不高,所以輸入型通脹對(duì)CPI的影響有限。PPI的上漲對(duì)CPI的影響,更多表現(xiàn)為中上游行業(yè)對(duì)下游行業(yè)利潤的擠壓。CPI通脹并非流動(dòng)性的核心因素,在調(diào)結(jié)構(gòu)、防風(fēng)險(xiǎn)下,貨幣流動(dòng)性也不具備趨勢(shì)性收緊的基礎(chǔ)。

另一個(gè)不可忽視的因素是外部政策環(huán)境,尤其是美國的政策。2017年美國處于加息周期當(dāng)中,會(huì)引導(dǎo)全球其他主要經(jīng)濟(jì)體也采取相應(yīng)的緊縮政策,為了維持人民幣的相對(duì)穩(wěn)定,央行也會(huì)跟隨美聯(lián)儲(chǔ)收緊流動(dòng)性。

如今美國經(jīng)濟(jì)也在加速修復(fù),美聯(lián)儲(chǔ)雖然仍在實(shí)施量化寬松政策,但已經(jīng)透露出可能會(huì)退出QE的想法,一些新興市場(chǎng)國家已經(jīng)提前開啟了貨幣政策正常化,這為中國央行貨幣政策回歸常態(tài)提供了一定的外部環(huán)境。

國盛證券表示了對(duì)貨幣政策收緊的擔(dān)憂,一方面,金融委會(huì)議提出關(guān)注大宗商品價(jià)格;另一方面,央行一季度例會(huì)對(duì)經(jīng)濟(jì)更樂觀,央行發(fā)布會(huì)指出“必須管好貨幣總閘門,樂見海外貨幣回歸正常。”國盛證券預(yù)計(jì),貨幣政策邊際收緊可能加速。

猜你喜歡

中學(xué)生數(shù)理化·八年級(jí)物理人教版(2022年3期)2022-03-16 05:55:08

當(dāng)代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(shù)(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(shù)(2016年3期)2016-03-26 07:13:38

知識(shí)經(jīng)濟(jì)·中國直銷(2016年3期)2016-02-27 16:15:49

現(xiàn)代檢驗(yàn)醫(yī)學(xué)雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學(xué)低年級(jí)版)(2011年3期)2011-01-01 00:00:00

- 證券市場(chǎng)周刊的其它文章

- 華綠生物:國內(nèi)領(lǐng)先的食用菌工廠化生產(chǎn)企業(yè)

- 曉鳴股份:國內(nèi)規(guī)模最大、生物安全水平最高的蛋雞制種企業(yè)

- 渠道與產(chǎn)品雙輪驅(qū)動(dòng)、業(yè)績(jī)高速增長(zhǎng)立高食品領(lǐng)跑中國冷凍烘焙食品行業(yè)

- 格林精密:研發(fā)與客戶優(yōu)勢(shì)顯著的智能終端精密結(jié)構(gòu)件制造企業(yè)

- 中農(nóng)聯(lián)合:細(xì)分領(lǐng)域領(lǐng)先具備全產(chǎn)業(yè)鏈優(yōu)勢(shì)的農(nóng)藥生產(chǎn)企業(yè)

- 市場(chǎng)在擔(dān)憂什么?