阿里巴巴被罰

2021-04-19 00:09:22胡俊

證券市場(chǎng)周刊 2021年13期

關(guān)鍵詞:企業(yè)

胡俊

4月11日,阿里巴巴發(fā)布公告,披露2020年12月24日收到國(guó)家市場(chǎng)監(jiān)督管理總局《反壟斷調(diào)查書》,并于2021年4月10日收到《行政處罰決定書》處以人民幣182.28億元的罰款,相當(dāng)于2019自然年度中國(guó)境內(nèi)銷售額4557.12億元的4%。

在4月11日的電話會(huì)議中,首席財(cái)務(wù)官武衛(wèi)又表示,該筆182.28億元罰款會(huì)反映于2021年首季的財(cái)務(wù)報(bào)表之中,將影響通用會(huì)計(jì)準(zhǔn)則(GAAP)的盈利表現(xiàn);非通用會(huì)計(jì)準(zhǔn)則(Non-GAAP)的盈利則不受影響。

這筆高達(dá)182.28億元的罰款,在會(huì)計(jì)上如何處理以及稅務(wù)上的處理,影響各不相同。

先看會(huì)計(jì)處理。其一,是資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng)還是非調(diào)整事項(xiàng)?阿里巴巴的會(huì)計(jì)年度是從上一年的4月1日到本年的3月31日。此事項(xiàng)是在2020年12月24日收到《反壟斷調(diào)查書》(2021財(cái)年),并在2021年4月10日收到《行政處罰決定書》(2021財(cái)年結(jié)束日是2021年3月31日,4月10日時(shí)并沒有報(bào)出2021年經(jīng)審計(jì)財(cái)報(bào)),可以判斷此事項(xiàng)為2021年的資產(chǎn)負(fù)債表日后事項(xiàng)。

到底是調(diào)整還是非調(diào)整事項(xiàng)呢?按《企業(yè)會(huì)計(jì)準(zhǔn)則第29號(hào)——資產(chǎn)負(fù)債表日后事項(xiàng)(2006)》的規(guī)定:“資產(chǎn)負(fù)債表日后調(diào)整事項(xiàng),是指對(duì)資產(chǎn)負(fù)債表日已經(jīng)存在的情況提供了新的或進(jìn)一步證據(jù)的事項(xiàng)。資產(chǎn)負(fù)債表日后非調(diào)整事項(xiàng),是指表明資產(chǎn)負(fù)債表日后發(fā)生的情況的事項(xiàng)。”說明此次是調(diào)整事項(xiàng),原因是反壟斷調(diào)整在2021財(cái)年已經(jīng)發(fā)生,只是在期后的2021年4月10日取得了新的或進(jìn)一步證據(jù)。當(dāng)然,阿里用的是香港會(huì)計(jì)準(zhǔn)則和美國(guó)準(zhǔn)則(按說香港會(huì)計(jì)準(zhǔn)則與中國(guó)會(huì)計(jì)準(zhǔn)則是等效的),具體還需要后續(xù)看阿里年報(bào)中審計(jì)師的認(rèn)定,是影響2021年會(huì)計(jì)利潤(rùn)還是影響延后到2022年一季度。

其二,是入賬時(shí)點(diǎn)上的問題,是作為阿里2021財(cái)年的營(yíng)業(yè)外支出和預(yù)計(jì)負(fù)債還是作為2022財(cái)年第一季度的營(yíng)業(yè)外支出和其他應(yīng)付款?從武衛(wèi)在電話會(huì)議上的表述來看,應(yīng)該是記入了2021年度的最后季度(2021年1月1日到2021年3月31日)中,當(dāng)然,最后還要看年度報(bào)告。目前公司是記入了2021財(cái)年中。

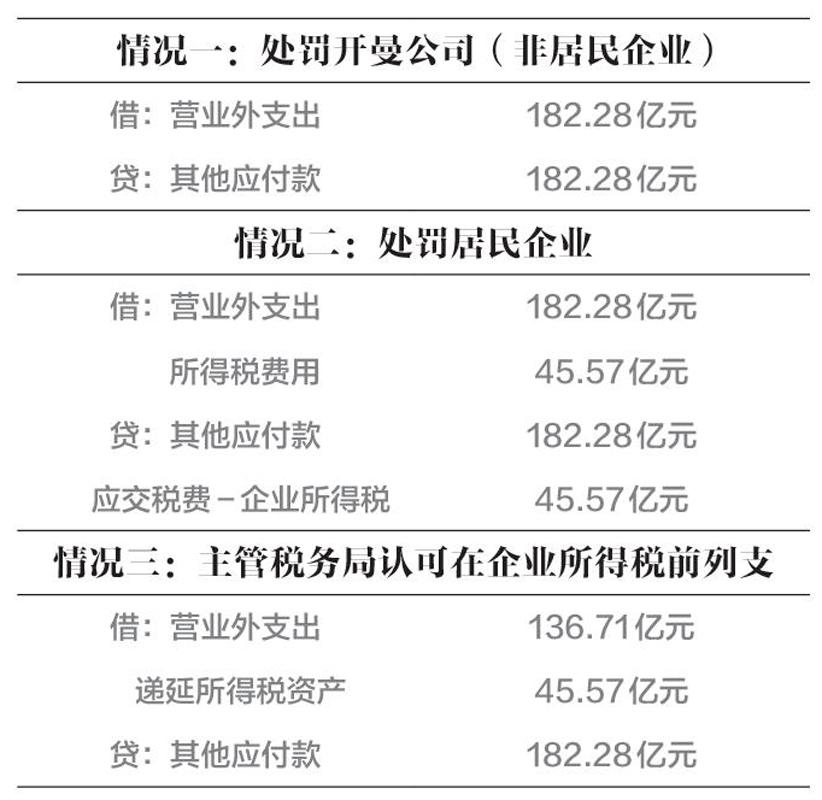

再看稅務(wù)處理。這筆罰款的處罰主體開曼公司不是境內(nèi)公司,二者在企業(yè)所得稅費(fèi)用的處理上是否存在差異?個(gè)人理解,目前處罰的開曼公司,非中國(guó)居民企業(yè),還是節(jié)約了25%的企業(yè)所得稅45.57億元。如果處罰的是阿里集團(tuán)的境內(nèi)企業(yè),根據(jù)《中華人民共和國(guó)企業(yè)所得稅法》規(guī)定,在計(jì)算應(yīng)納稅所得額時(shí),“罰金、罰款和被沒收財(cái)物的損失”不得扣除。

所以,二者的差異通過會(huì)計(jì)分錄來表現(xiàn)如下:

最好的結(jié)果(情況三)可能在處罰的基礎(chǔ)上通過增加所得稅資產(chǎn)增加減少了當(dāng)期交納企業(yè)所得稅,帶來凈利潤(rùn)損失減少45.57億元。最壞的結(jié)果(情況二)對(duì)利潤(rùn)損失增大45.57億元,當(dāng)期需要為此交納企業(yè)所得稅45.57億元。通過公司股票價(jià)格假定為十倍的PE放大可能影響額高達(dá)911.40億元((45.57+45.57)×10)。

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

- 證券市場(chǎng)周刊的其它文章

- 華綠生物:國(guó)內(nèi)領(lǐng)先的食用菌工廠化生產(chǎn)企業(yè)

- 曉鳴股份:國(guó)內(nèi)規(guī)模最大、生物安全水平最高的蛋雞制種企業(yè)

- 渠道與產(chǎn)品雙輪驅(qū)動(dòng)、業(yè)績(jī)高速增長(zhǎng)立高食品領(lǐng)跑中國(guó)冷凍烘焙食品行業(yè)

- 格林精密:研發(fā)與客戶優(yōu)勢(shì)顯著的智能終端精密結(jié)構(gòu)件制造企業(yè)

- 中農(nóng)聯(lián)合:細(xì)分領(lǐng)域領(lǐng)先具備全產(chǎn)業(yè)鏈優(yōu)勢(shì)的農(nóng)藥生產(chǎn)企業(yè)

- 市場(chǎng)在擔(dān)憂什么?