聯合國視角下跨國公司經營行為的國際系統治理

2021-04-20 10:08:14馬忠法趙思涵

江漢學術 2021年3期

關鍵詞:國家

馬忠法,趙思涵

(復旦大學 法學院,上海200438)

隨著全球化進程的不斷深入,以主權國家為中心的國際法體系受到了日益活躍的跨國公司的挑戰。國家間貿易與投資協議的簽訂賦予跨國公司投資自由與便利化的實質性權利,然而卻未使其承擔國際條約中的義務[1]9。權利與義務的不相稱導致跨國公司在經營過程中可能出現損害人權與破壞環境的行為。人權方面,出現過跨國公司在發展中國家或攫取當地資源侵犯原住民權利,或營造苛刻的工作環境侵犯勞工權利的情況。環境方面,為追求利潤最大化,某些跨國公司將高污染高耗能的產業進行轉移,并故意或過失違反國際環境法的標準。例如美國聯合碳化公司在印度博帕爾貧民窟附近的子公司泄漏出液態劇毒物質造成三千多人喪生、上萬人終生失明[2]。上述“血汗工廠”及“污染者天堂”的典型案例反映出對跨國公司經營行為進行治理的必要性。但在國內法層面進行規制會面臨實體標準的兩難境地:一方面,發達國家作為母國,擔心設置過高人權與環境標準會降低本國公司的市場競爭力;另一方面,發展中國家作為東道國,不僅自身缺乏健全法律體系加以監管,并且基于“寒蟬效應”而不敢“開罪”跨國公司,甚至會以低環境與人權標準作為激勵投資的政策措施[3]。相比之下,國際法能夠為各國政府及跨國公司提供相對統一的標準。聯合國作為國際層面最具權威性的政府間國際組織,自20 世紀70 年代開始致力于創設旨在對跨國公司經營行為進行治理的國際規范,在經歷多次失敗后,人權理事會于2014 年6 月26 日表決通過決議,設立了“關于跨國公司和其他工商企業在人權保護方面開放式政府間工作組”,意在通過談判訂立具有拘束力的國際條約,表決過程中美國、法國、德國等包括主要資本主義國家在內的14 個國家投了反對票①。面對跨國公司經營行為條約立法的舉步維艱,筆者亦存在疑問:究竟應當如何通過國際法實現對跨國公司經營行為的監管與治理?以國際法層面上的“硬法”及“軟法”進行治理各存在怎樣的優勢及不足?本文擬從聯合國議程中對跨國公司經營行為規制立法的歷史演進為線索,嘗試對上述問題作出回答。

一、國際系統治理語境下的跨國公司與國際法

(一)國際系統治理語境下的國際法變革

目前,學界并無對“國際系統治理”的統一定義,但不變的核心在于以多種主體、多種制度安排對國際事務進行共同管理,以期實現各主體的合作與對話。“治理”一詞源于二十世紀八九十年代逐漸興盛的跨境經濟活動,1995 年“全球治理委員會”《我們的全球家園》研究報告指出,治理是指個人、機構,公共主體、私人主體通過漸進和持續的過程對多種利益進行平衡、管理共同事務和采取合作措施的過程,治理既需要正式的機構與制度以保障強制執行力,也需要經過各方同意的非正式制度安排以實現不同的利益需求[4]。但無論以正式或非正式的方式,“治理”的首要目標仍然在于“規則”[5],放置于國際語境下,就是指創設國際法規則。在國際治理的實踐中,聯合國起到了至關重要的核心作用,因為它提供了一個具有普遍性和定期性的、為各國政府和其他主體在平等基礎上就國際關切的重點問題展開討論并創設國際法的平臺,實現了主權國家與國際社會其他主體的密切交流與合作[6]。

國際治理理論的興起不同于傳統的國家治理理論,后者強調國家主權,以主權國家為國際法中的唯一適格主體。但在二戰之后,隨著經濟全球化、信息全球化的發展,跨國公司等私營部門在國內與國際政治中的影響力逐漸發生了微妙的變化,一些重要的國際法律規范,例如TRIPS 協議等形式上的簽訂主體雖然是主權國家,但是條約內容卻緊緊圍繞著發達國家跨國公司巨頭的商業利益而展開,跨國公司等私營部門借助國家這一工具間接地參與了國際法的創設與運作[7]61。因此,國際治理理論昭示著國際法正在逐漸擺脫過去僅由主權國家創設規則的限制,將跨國公司等私營部門及個人納入治理范圍,使主權國家、私營部門、個人達成通力合作,成為一個國際治理的共同體。

(二)國際系統治理語境下跨國公司的角色定位

關于跨國公司的定義問題,雖有“多國”與“跨國”之爭,但概念的核心在于經濟實體在兩個及以上的國家開展經營活動②。學界目前對跨國公司在國際法中的角色存在不同觀點。一種觀點拒絕基于實證主義而賦予跨國公司國際法主體地位,認為只有國家才是唯一合法和有效地承擔國際法律責任的主體[8]。另一種觀點則針鋒相對地提出傳統國際法主體已經過時,跨國公司在實現“全球福利”方面應受到國際法的約束[9],并呼吁放棄主體—客體的二分法,而引入“參與者”(participant)概念取代主體[10-11]。此外,也有學者較為溫和地提出,跨國公司在“某種程度”上可以成為選擇性的國際法主體[12]。筆者對后兩種觀點較為贊同,但無論跨國公司是否是真正意義上的國際法主體,抑或是僅僅具有“參與者”的身份,都不應當影響其參與國際法規則創設與國際系統治理。我們應當看到,一方面,實現國際系統治理需要跨國公司的經營行為與國際法實現良性互動,在追求私人利益的同時,注重保護人類的共同利益,將企業保護人權、環境的社會責任融入國際法規則的創設過程,使國家、跨國公司與國際法治的動態發展形成良性循環,促進人類的可持續發展[7]65;另一方面,隨著跨國公司的跨境經營活動對國際政治經濟秩序影響力的逐漸增強,其經營行為也會促使國際系統治理實踐走向規范的多元化和方式的多樣化。在跨國公司治理實踐中,最為典型的就是國際法中“軟法”與“硬法”的交互與合作,而聯合國這一政府間國際組織自20 世紀70 年代開始便致力于創設規制跨國公司經營行為的“軟法”,并逐漸推動“軟法”“硬法化”,將跨國公司的企業社會責任逐步由道德責任上升為法律責任,將非正式、不具有拘束力的制度轉化為正式的、具有拘束力的制度[1]9。而本文正是要在回顧聯合國對跨國公司規制的歷史基礎上,從“軟法”與“硬法”兩種規范角度,探討跨國公司應當如何在國際系統治理實踐中實現與國際法的良性互動。

二、國際系統治理之理論基礎:國際法治中“軟法”與“硬法”的“取長補短”

2000年,阿爾伯特(Abbott)和斯奈德爾(Snidal)兩位學者系統論述了“軟法”與“硬法”在國際治理中的作用。所謂“硬法”,是指具有法律拘束力的義務,“硬法”與“軟法”具有三點區別:義務是否明確,規則是否精確(即規則是否能夠通過審判或具體法規的發布得以具體化),以及是否具有解釋與實施法律的授權。由此,“軟法”主要是指在上述三個維度下——即義務、精度及授權,存在一個或一個以上維度弱化的制度安排。首先,由于“硬法”具有法律拘束力,因此其在國際關系中具有更為可信的國家承諾,如違背“硬法”所規定的義務將會導致承擔國際不法責任和相應的國際制裁措施。“硬法”所產生的國際義務對國家而言具有直接的法律效力,如果國家對“硬法”義務的履行產生爭議,可以通過“硬法”中所規定的爭端解決方式加以解決。[13]然而,法律拘束力亦為一把雙刃劍,創設正式國家承諾的同時也會限制“硬法”所適用的范圍,比如在一些政治敏感度較高的領域就很難達成“硬法”。即便各國具有達成“硬法”的政治意愿,條約協商與修正過程也較為漫長,例如《聯合國海洋法公約》的談判時間為9 年,《名古屋議定書》的談判時間長達10 年。按照阿爾伯特(Abbott)及斯奈德爾(Snidal)的觀點,時間的增加意味著締約成本的增長,而一旦“硬法”創設了具有法律拘束力和精度的義務,便很難在短時間內適應不斷變化的國際形勢,這一僵化的特點會促使一部分國家缺乏達成“硬法”的政治意愿[14]11。相較之下,由于“軟法”不具有法律拘束力,生效、修訂和替換的過程更為簡單,當某一領域的國際危機發生后,利益相關方可以迅速作出反應,具有更強的靈活性;在政治敏感度較高的領域,由于國家具有更加自主和靈活的決策空間,國家的主權成本亦由此降低。總而言之,“軟法”迎合了國際社會對各國爭議較大的國際事務 進行簡單、靈活 和迅速回 應的需要。[14]12但是,法律拘束力的缺失亦使得“軟法”在形成過程中天然“跛腳”:由于缺乏具有法律拘束力的爭端解決方式和制裁措施,國家無需作出正式的國家承諾,從而創造出更多逃避義務的機會。因此“軟法”的有效性也經常遭到質疑,例如在1992 年的里約峰會上,與會代表僅達成了不具有拘束力的指導原則《里約熱內盧宣言》[15]。而一些“硬法”的多邊條約中也存在越來越多的“軟法”語言,例如在氣候有益技術轉讓方面[16]。由此可見,單獨一種類型的“硬法”與“軟法”均無法實現有效的國際系統治理。

那么在國際法治的動態發展過程中,這兩種類型的規范是否可以取長補短、互為補充,從而使不具有法律拘束力的“軟法”逐漸發展成為“硬法”,而“硬法”亦可以通過“軟法”文件得以解釋與闡明[17]。在支持“硬法”與“軟法”相互補充理論的學者之中,也存在不同爭論。例如實證主義學者認為兩種規范存在法律位階問題,“硬法”應優先于“軟法”而得到適用,“軟法”只是一種“硬法”無法達到既定目標時的暫時妥協;而建構主義學者認為“硬法”與“軟法”不存在法律位階問題,因為國家與非國家主體在處理不具有確定性的國際事務中需要更多的靈活性,他們所主張的是,規制的第一步在于框架性公約和“軟法”,之后再通過規則制定對義務進行具體化[14]17。阿爾伯特(Abbott)和斯奈德爾(Snidal)針對“硬法”與“軟法”是否存在法律位階這一問題,則指出“硬法與軟法關注的是不同背景下的不同利益”,國家在推行政策目標時,因涉及利益不同,可能做出不同選擇,其中存在三種路徑:其一,采取框架性協議并逐步提升協議適用范圍的準確性;其二,采取多邊協議并不斷擴大協議的適用對象;其三,以“軟法”生成具有法律拘束力的法律承諾。這三種途徑的融合與排序共同實現了“硬法”與“軟法”之間的補充與完善[18]。誠如本文第一部分所言,國際系統治理實踐需要跨國公司經營行為與國際法形成良性互動,即需要從“軟法”與“硬法”兩個層面對跨國公司經營行為進行治理。下面本文將從聯合國議程中對跨國公司經營行為的規制歷史這一角度分析“軟法”與“硬法”如何互為補充、“揚長避短”,最終推動跨國公司經營行為國際系統治理的發展。

三、跨國公司經營行為的國際“軟法”治理路徑

聯合國通過“軟法”對跨國公司經營行為進行治理的主要路徑是通過將企業社會責任條款納入“軟法”的內容中,使得跨國公司在特定的社會發展時期,能夠對其利益相關者承擔相應的經濟、法律、道德以及其他相關的責任[19]7-8。企業社會責任這一概念來源于“社會契約”理論,要求公司一方面對內部的員工、股東、管理者履行責任和承諾,另一方面要對外部的消費者、其他企業、公眾及政府履行責任與承諾[19]57-59。而對跨國公司而言,外部契約主體的對象更為寬泛,既可能包括東道國,亦可能涵蓋母國,甚至是全球范圍。

(一)跨國公司行為守則草案(1977):規制跨國公司經營行為的初次爭議

聯合國對跨國公司社會責任的探討始于20世紀70 年代,導火索是智利時任總統阿連德執政時期美國國際電信電報公司對智利內政的干預。此時,大多數發展中國家方從殖民體系中獨立,跨國公司為維護其經濟利益,往往通過政治游說,甚至提供情報、發動政變對發展中國家施加影響[20]。因此1974 年,聯合國經社委員會依據第1913 號決議創立聯合國跨國公司委員會(UNCTC),旨在規劃與跨國公司有關的國際安排并創設跨國公司行為守則,為發展中國家提供跨國公司影響其經濟和社會生活時與之進行談判的智力支持[21]。在UNCTC 的努力之下,聯合國于1977 年開始了跨國公司行為守則草案(以下簡稱《守則草案》)的協商。

《守則草案》的協商實際圍繞著外國直接投資(FDI)主題而展開,協商過程中發達國家、發展中國家、社會主義國家三類群體利益各不相同,并引發激烈爭論。發展中國家作為FDI 的承受者,最大目的在于降低跨國公司在其境內對國家經濟、社會、政府造成的負面影響。相比于參與多邊規約解決投資者待遇,發展中國家更傾向于利用國內法規制以促進經濟發展,因此其基本訴求是以國內法賦予跨國投資者法律責任。發達國家作為FDI 的母國,根本利益在于對海外投資的保護,例如國民待遇、最惠國待遇。由于發達國家國內已建立了健全的公司社會責任體制,對跨國公司經營行為進行規制并非其利益所在[22]。至于社會主義國家群體,整體對跨國公司責任規制較為消極,20 世紀七八十年代社會主義國家對外投資微乎其微,FDI 更不被允許,更重要的是社會主義國家跨國公司一般由國家控制,用國際法規制可能會干預國家主權。最終,不同國家集團的利益分歧也體現在了正文中,例如草案既規定“跨國公司應當尊重營業地所在國的人權及基本自由”“使其活動符合所在國的環境法律法規、行政法令及政策”,亦有“跨國公司應根據其經營所在國家的法律、法規和行政慣例,接受公平公正和非歧視性待遇”③。自談判伊始,由于國際社會內部存在深層次的利益分歧,導致對草案的法律地位、跨國公司的責任范圍、可強制執行義務等方面產生不同意見,最終也使聯合國放棄建立綜合性的國際跨國公司行為守則[23]117。

(二)三方宣言(1977):跨國公司勞工領域的社會責任構建

《守則草案》的協商過程顯示出對跨國公司經營行為的規制并非是一蹴而就的,往往需要多方利益漫長的妥協過程。聯合國在推進綜合性社會責任體系談判的同時,亦顯示出其作為全球最權威政府間國際組織的博弈智慧——以專門機構國際勞工組織推動跨國公司在勞工權利領域的責任實現——《關于跨國公司和社會政策的三方宣言原則》(以下簡稱為《三方宣言》)應運而生。所謂的“三方”包括28 個政府、14 個雇主代表和14 個雇員代表[24]465。《三方宣言》的最大特點是在尊重國家主權的前提下,對跨國公司在勞工權利領域的社會責任予以探討,如遵守東道國的社會發展政策,雇傭東道國雇員及分包商以提高東道國就業率,盡可能提供最佳的工資、福利條件以及遵守適當的安全與健康標準,廢除童工制度,以上權利的實現不應因發展中國家吸引外資之目標而削減④。盡管上述社會責任內容是自愿性質的,但《三方宣言》依托國際勞工組織,不斷對宣言內容進行更新。為確保宣言的實施,國際勞工組織每年會向成員國、工人組織及雇員發放問卷并制作評估報告,被評級為“管理失當”的跨國公司將會被公示,公司出于聲譽的考慮,一般會努力符合《三方宣言》的要求。

(三)全球契約(2000):跨國公司綜合性領域的社會責任構建

《三方宣言》奠定了跨國公司在勞工權利領域的自愿性社會責任構建,而2000 年設立的全球契約則將責任領域擴展至環境、反腐敗等其他領域,受到了來自國際商會和五十多個跨國公司的響應,截至2020 年已有10453 個公司和161 個國家參與其中[25]。全球契約并非國際條約,只是一種在聯合國體系下將國家、聯合國下屬機構、NGO 及公司在全球范圍進行聯系的倡議平臺,核心在于涵蓋了人權保護、環境標準等責任內容的十項基本原則,是否加入契約完全取決于公司本身的意愿,因此在性質上仍然屬于自愿性責任[24]468-469。由于契約本身缺乏拘束力,故其核心為在“溝通中進步”,以實現公司的自我管理與自我拘束。與《三方宣言》的監督機制類似,如果公司未能實現“溝通中進步”,則公司在全球契約的官網上將會被冠以“Non-communicat?ing”的名稱。全球契約的運作機制具有交互性及靈活性,其一是促使公司領導人遵守十項原則,其二是通過對話機制影響公司決策制定和行為模式,其三是通過信息公開、學習論壇、案例分享等學習機制實現公司良治實踐信息的交流與集成。而全球契約建立的全球治理網絡更提升了地區間組織、國家、產業鏈對公司社會責任的關注與討論。

然而,全球契約的自愿性機制與全球治理交流網絡也存在一系列問題。首先,全球契約的重心放置于學習與對話機制,它推定跨國公司在發展中國家所表現出的一系列破壞人權與環境標準行為的原因是公司欠缺良好商業行為的實踐及治理,實際上并非如此。在追求利益最大化目標的驅使下,跨國公司并非不具有實施良好商業行為實踐的能力,而是因為發展中國家在全球化競爭中處于弱勢地位的現實促使跨國公司在其母國與東道國分別采用“雙重”人權與環境標準[23]120-123。其次,全球性的對話交流網絡雖然實現了治理時間信息的集成,但在某一國家適用的實踐是否能在另一國家產生同樣的積極效果?地區間、各國甚至產業鏈都具有不同的運作模式,全球性“一刀切”式的治理標準是否會在某些國家起到相反作用?最后,雖然自愿性機制使全球契約更易被跨國公司所接受,但其遵守仍然要靠公司的自我管理意愿及能力。這既是“軟法”規范的優勢,亦成為限制其發揮作用的劣勢。總而言之,全球契約所設立的具有寬泛性和模糊性的社會責任自愿性標準,雖然缺乏強制執行力,但其達成了國家、聯合國機構、跨國公司的利益妥協,對促進跨國公司的經營行為遵守人權與環境標準仍具有積極意義,并對工人體面工作權利、氣候變化等方面作出了貢獻。

(四)責任準則(2003):跨國公司直接責任構建的失敗嘗試

在全球契約建立了跨國公司自愿性社會責任的成功范例之后,聯合國開始著手尋求直接責任的構建,即2003 年《跨國公司和其他工商企業在人權方面的責任準則》(下稱《準則》)。《準則》的最大特點在于建立了國家與跨國公司在人權保護方面的“共同責任”,序言中規定“盡管承認國家具有增進、保證實現、尊重、確保尊重和保護人權的首要責任,跨國公司和其他工商企業,作為社會機構也有責任增進和保障《世界人權宣言》中的人權”,強調“跨國公司和其他工商企業應有責任作出適當努力,保證其活動不會直接或間接侵犯人權”⑤。國家保護人權的責任為基于國際法主體而成立的國際法律責任,跨國公司所承擔的責任在《準則》語境之下是否屬于與國家同一性質的法律責任?《準則》給出的答案似乎是肯定的,甚至進一步要求跨國公司在國家怠于保護人權時起到積極作用,甚至可能站在國家的對立面。

《準則》對創設跨國公司共同法律責任的大膽嘗試引發了國際社會的劇烈爭論:國際商會認為“盡管國家有責任通過設立人權保護法案以履行其條約義務,但跨國公司違反國家人權保護法案僅是對國內法的違反,而并非是違反人權保護義務”⑥;聯合國人權特別觀察員則指出,“國家為中心的人權保護義務主體之擴展缺乏國際法層面的法理基礎”⑦。總而言之,對跨國公司“共同責任”爭論的背后,是對跨國公司是否具有國際法律人格的質疑。在現階段,跨國公司“事實上”具有與國家比肩的實力,并不能夠作為在“法律上”擴展其國際法律人格的基礎,因為在政治及社會其他方面跨國公司承擔國際法律責任的能力是存疑的[26]。鑒于以上原因,《準則》最后被人權委員會⑧棄置。

(五)指導原則(2011):跨國公司社會責任的再分配

在總結了《準則》的失敗經驗后,2005年7月,聯合國人權委員會指派約翰·魯格(John Ruggie)作為報告員展開對跨國公司與其他工商企業人權責任的問題的研究。2008 年在向聯合國人權理事會作出的最終報告中,Ruggie 提出了人權保護的“三支柱概念”,即國家防止第三國侵犯人權的義務、企業盡勤勉義務尊重人權的責任及受害者尋求司法(非司法)救濟的途徑⑨。在這份名為《保護、尊重、救濟——工商業人權框架》的最終報告通過后,Ruggie 于2011 年向委員會提交了以2008 年報告為基礎、旨在細化框架實施的具體指引文件,即為人所熟知的《聯合國商業和人權指導原則》(以下簡稱為《指導原則》,并于2011 年6 月11 日通過[27]。

盡管《指導原則》并不構成一份具有法律拘束力的文件,但它對國家與私營實體人權保護的現有標準重新進行了論述,共分為三個部分:“國家保護人權的義務”“公司尊重人權的責任”及“救濟途徑”。其中“公司尊重人權的責任”在于避免侵犯他人人權并采取適當措施應對其產生的不利影響⑩,尊重責任與保護義務不同,尊重責任意味著該責任當前并不屬于一項現行國際人權法直接施加于跨國公司的義務?。“公司的尊重責任”部分共有三項指導原則,其中指導原則十二指出工商企業應當尊重國際上承認的人權,最低標準是國際人權憲章及國際勞工組織工作權利基本原則和權利宣言?。筆者認為,《指導原則》中尊重責任雖然并非直接向跨國公司施加國際人權法上的義務,但也為跨國公司的經營行為提供了相對具體的國際標準指引,即規定了最低限度的人權保障標準,對跨國公司社會責任的明確具有積極意義。

回顧聯合國體系下以“軟法”規制跨國公司經營行為的歷史發展之路,不難發現,國際社會經歷了從抗拒到接受的態度轉變,行為規制的范圍由最初局限于勞工保護的框架性協議發展為具有明確行為指引的具體指導原則,反映出“軟法”正在逐步生成為具有法律拘束力的法律承諾。在國際法碎片化的今天,不具有法律拘束力的“軟法”既可以發展成為“硬法”,亦可作為“硬法”得以存在的證明[14]14。那么,聯合國體系下對這一議題的“硬法”發展情況如何呢?

四、跨國公司經營行為的國際“硬法”治理路徑

(一)國際條約層面

盡管當前在聯合國體系下通過了一系列與私人主體相關的人權與環境保護的國際條約,但總體而言現有公約均未直接施加義務于跨國公司,履行義務主體為締約國,因此公約規定僅對締約國具有拘束力?。而《經濟、社會及文化權利國際公約》(ICESCR)更進一步地對涉及工商業的人權作出了規定,例如第七條“享受公平與良好工作條件”的權利。根據人權委員會第24號一般性意見,工商業實體如跨國公司,應當依據相關國際標準尊重ICESCR 規定的權利?。除此之外,針對跨國公司腐敗問題,《聯合國反腐敗公約》專設第十二條“私營部門”,規定締約國加強對私營部門的會計審計標準,采取措施加強私營實體遵守操守、增加透明度,并對任職進行限制,《聯合國打擊跨國有組織犯罪公約》則明確規定“法人責任”。雖然兩公約都并非專門解決跨國公司犯罪問題,但其關于“賄賂犯罪”“法人犯罪”的規定為治理跨國公司腐敗賄賂犯罪問題提供了國際法律依據,因而具有積極意義[28]。

目前,聯合國亦在積極探尋構建一個具有法律拘束力的條約,對跨國公司經營行為在人權方面的“尊重、促進和保護”責任進行正式的法律規制。2014 年6 月26 日,人權理事會通過第26/9號決議,決定設立一個“關于跨國公司和其他工商企業在人權保護方面開放式政府間工作組(下稱OEIGWG),該工作組旨在推動在國際人權法的框架下擬定一份對跨國公司及其他商業實體的行為進行監督的有拘束力的法律文件?。截至2020 年5 月,OEIGWG 已經舉辦了五次會議。2019 年10 月14 日至18 日日內瓦第五次會議期間,厄瓜多爾常駐代表團代表發布了關于工商業活動人權的具有法律拘束力的修訂文書草案(The Revised Draft Legally Binding Instrument,RDLBI)[29],而此次會議正是圍繞RDLBI 進行了實質性政府間談判。

第五次會議上,代表們對“侵犯或濫用人權”的定義爭議較大。根據草案第一條,“侵犯或濫用人權”(human rights violation or abuse)的定義是指國家或工商企業在商業活動中通過作為或不作為對個人或集體造成的任何傷害,包括身體或精神損害、經濟損失、情感傷害、人權的實質性損害,包括環境權利?。在會議協商中,代表們普遍認為侵犯或濫用人權的范圍過于寬泛,應當對傷害的具體程度以及侵犯與濫用的區別作出明確規定;也有代表對把環境權利加進草案表示不滿,但遭到了非政府組織的反對?para.35。談判的另一焦點在于工商業活動“跨國因素”的存留問題,在第四次會議形成的第一版草案(即Zero Draft)中僅規定條約適用于“有跨國因素的工商業活動”的人權違反?,而在RDLBI 的第一條中,定義刪去了“有跨國因素”,將工商業活動定義為“跨國公司和其他工商企業的經濟活動”,這一改動也正是回應近年來國際上針對“所有供應者應當符合人權標準”的全球供應鏈人權保護的呼吁,但是也有代表反對刪去“跨國因素”?para.35。實際上,對這一問題的爭論早在OEIGWG 第三次會議中就已存在,當時的報告員對適用范圍的擴大表示擔憂,認為人權涵蓋范圍過于龐大存在固有風險,會使談判持續多年而無法達成結論進而損害可實施性[1]12。但正如代表們在第五次會議中所指出的,如果保留“跨國因素”作為適用范圍的標準,在實踐中可能會導致商業實體以改變公司結構的方式逃避條約的適用;甚至有部分激進代表要求增加“無論公司規模、結構、所有權和營業環境”這一用語。而第六條作為整個RDLBI 的核心條款,主席報告員指出與第一版草案所不同,在RDLBI 中應明確規定締約國確保設立全面的、充分的國內法追責系統,在強調締約國控制和監管工商業活動義務的同時,也要保證制裁和補償措施,例如在RDLBI 中第六條第五款提出的資金保證以及第六條第七款提出的國內法刑事、民事、行政責任追責?paras.41,69。條約的其他爭議話題包括對國家間的司法協助機制、爭端解決條款等,非政府組織及民間團體也呼吁條約對人權維護者(human rights defenders)、性別歧視、土著人權及受沖突影響地區予以更多關注。可以預見的是,由于爭議話題的復雜程度,規制跨國公司經營行為的“硬法”條約仍會經歷漫長而艱難的談判過程。

(二)國際習慣法層面

在跨國公司社會責任領域已形成了諸多軟法機制,而這些軟法機制可以成為國際習慣法存在的證明,亦可以推動國際習慣法的形成。那么,跨國公司在其經營活動中需要承擔社會責任是否已經形成了國際習慣法?

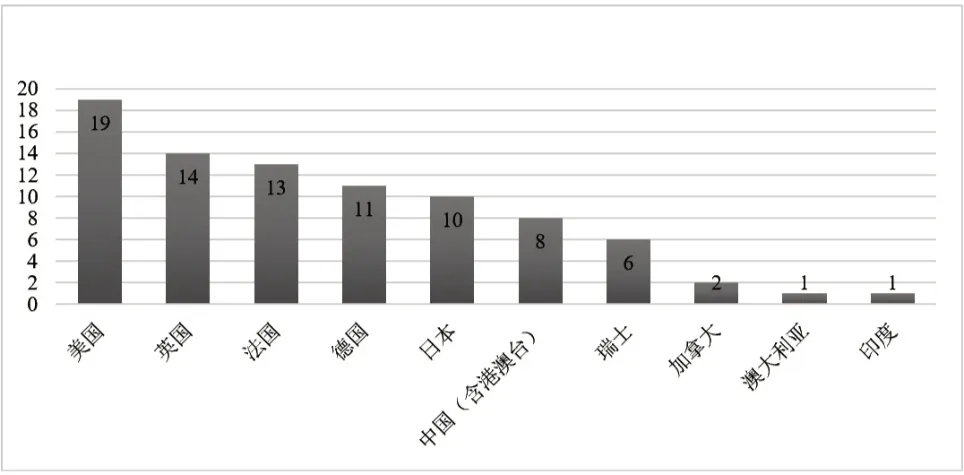

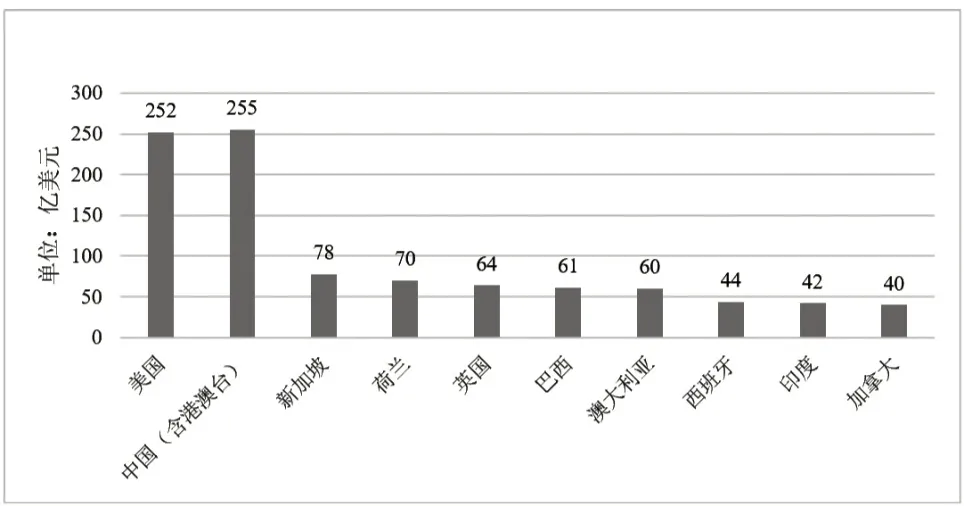

依據國際法院在“北海大陸架案”中的判決,國際習慣法的存在需要長期重復的國家實踐通例,以及存在的實踐通例被各國作為法律接受,即法律確信及國家實踐?。對于國家實踐,其表現的形式多為外交行為與照會,與國際組織或政府間會議通過的決議相關的行為,與條約相關的行為,法律、行政法規、行政行為及國家法院的裁決。而對內心確信的證明相對較為困難,作為一種主觀的心理因素,它的證據往往與國家實踐存在重疊,如國家公開發表的宣言、外交照會、國家法院的判決以及與國際組織、政府間會議通過的決議相關的行為?133,139。在對國際習慣法的證明過程中,筆者認為應當重點關注一些與跨國公司承擔社會責任利益最相關國家的國家實踐與內心確信,正如下圖所示,圖1 展示了根據聯合國貿發會統計擁有海外資產額最多的前百名跨國公司所屬母國的分布圖,而圖2 則從側面反映出跨國公司直接投資主要流入的一類國家,而在這些利益相關的國家中,美、英、中、印等具備“雙重角色”的國家實踐應當尤其給予關注。

圖1 2018 年海外資產額最高的前百位跨國公司母國統計

圖2 2018年外國直接投資流入額最高的前十位國家

1.與人權理事會決議相關的行為

2011 年5 月30 日,聯合國人權理事會第十七次大會中的第十七次分會議上,特別報告員John Ruggie 發表了關于跨國公司與人權的報告和《指導原則》,筆者在人權理事會的會議記錄中找到了部分國家對上述文件所作出的公開評論:如中國代表團發言稱“對魯格先生的報告及指導原則表示贊賞。中國政府關注企業社會責任,2008 年中出臺《關于中央企業履行社會責任的指導意見》,對有關企業自覺遵守法律規范、體現企業價值、追求高尚道德倫理等各方面提出指導意見,并采取有效措施保障勞動者薪酬、工作環境安全等”?。與中國代表的發言相似,英國代表贊賞了Ruggie 先生提出的《指導原則》,并提出英國也尋求在國內建立旨在執行《指導原則》的法規,確保因跨國公司商業活動而受到不利影響人群的境況得到改善?。美國代表在發言時希望報告員給出一些特定的建議,包括如何在短期及中期階段內建立“能力建設”步驟,以及如何推動多方利益相關體的合作?。歐盟代表的發言則關注《指導原則》的實施問題,并介紹歐盟已經采取了一些具有可行性的步驟促進企業社會責任的實現,如設立一個新的致力于推動跨國公司與人權保護的委員會,并且積極參與全球契約及經濟合作與發展組織倡導的負責任投資行動?。2011 年6 月16 日召開的第三十三次分會議上,挪威與阿根廷的代表向會議提出了關于跨國公司與人權的一項決議草案,草案中強調跨國公司及其他工商企業具有尊重人權的責任,受到了美、英、德、法、澳等43 個國家的支持并得到通過?。總而言之,上述國家代表的發言可以反映各國對跨國公司承擔社會責任這一問題持較為積極的態度,并在聯合國人權理事會相關的決議中體現。

2.國家行動計劃中的立法與行政命令

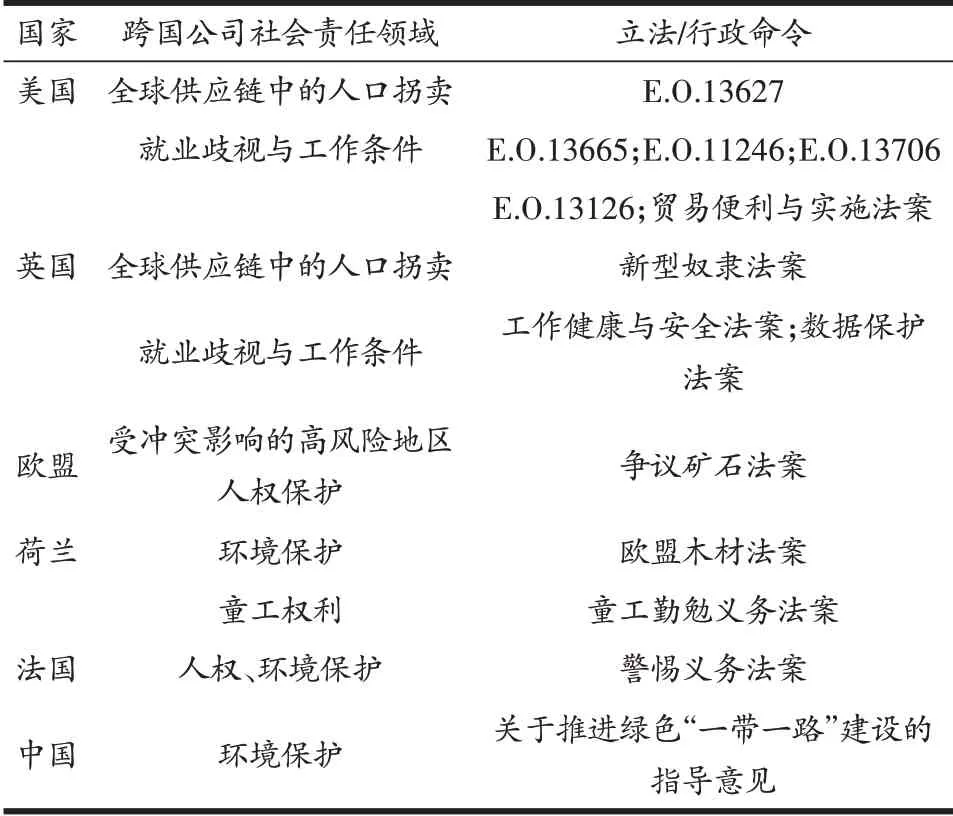

在《指導原則》通過后,各國陸續開始對其內容進行國內法的轉化與實施,具體的表現形式為國家行動計劃(NAP)。筆者在2016 年美國提交的NAP 實施情況報告中看到,美國已從國際與國內兩個層面推動跨國公司承擔社會責任:國際層面如2015 年G7 峰會領導人宣言中承認“工商業在促進可持續供應鏈及鼓勵最佳實踐的共同責任”;國內層面發布了諸如《2015 年貿易便利與實施法案》,禁止包括跨國公司在內的公司進口不符合美國國內勞工要求的產品?。同年,在英國提交的關于跨國公司社會責任問題的NAP中,已經建立了一套關于禁止跨國公司在雇傭中實行歧視政策的法律體系,如1974 年《工作健康與安全法案》、2015 年引進《新型奴隸法案》,并通過經合組織積極推動跨國公司在沖突高風險國家的負責任投資?。歐盟與英美做法相似,2013 年起實施《歐盟木材貿易法案》,禁止任何跨國公司向歐盟出口非法木材,“非法”范圍包括在歐盟以外的第三國實施影響他人使用和保有木材的行為,且2017 年關于爭議礦石的法案規定了對進口自受沖突影響的高風險地區的錫鉭和鎢的進口商及其供應鏈的盡職調查義務等?。上述國家和組織在NAP 中對于國家立法實踐的描述既能夠反映各國正從國內法層面設立跨國公司的社會責任的法律框架,亦可體現出對于跨國公司社會責任發展成為“法律義務”的一種主觀因素的形成。

3.國際投資條約中的“企業社會責任條款”

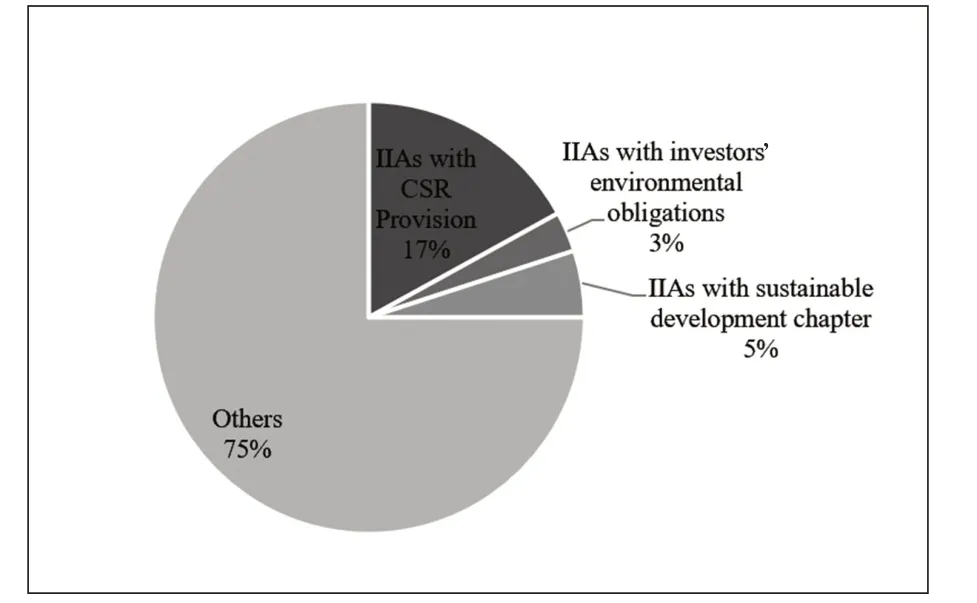

除此以外,在國際投資條約(IIAs)中直接為投資者設立義務的“企業社會責任條款”亦值得關注(見圖3)。近年來在IIAs 中直接設立企業社會責任條款成為國際投資法可持續發展改革的熱點。設立企業社會責任條款的方式大致分為兩種,一種是要求投資者遵守東道國法律法規及政策措施,如摩洛哥—尼日利亞雙邊投資協定(BIT)第14 條,規定投資者在投資準入時應當進行環境影響評價,并以“東道國或母國中更嚴格的評價體系”作為標準?。另外一種則是要求投資者在遵守東道國國內法律體系的同時,補充性地遵守有關國際認可的環境標準,如巴西—安哥拉雙邊投資協定(BIT)規定,除盡最大努力遵守與東道國通過法律相一致的自愿原則,投資者還應盡力遵守“更高標準的社會責任實踐”,并詳細列舉了一份企業環境社會責任清單,如鼓勵與當地社會緊密合作以推動能力建設、鼓勵與投資者相關的服務提供商、外包商的商業行為符合本條規定等?,反映出國家將跨國公司社會責任視為具有拘束力義務的認可與實踐。

圖3 2016—2019 年與投資者環境義務與社會責任相關的IIAs

此外,盡管跨國公司的行為并不能夠成為國際習慣法存在的直接證據,但是卻可以間接推動規則的形成與表達?132。一個典型例子來源于石油化工跨國公司巨頭Total,在馬達加斯加西南部礦區的開采生產活動中,依照聯合國框架下的社會責任標準,積極推動當地政府出臺行政命令以促進婦女接受教育、參加選舉,并實施性別影響評價,促使政府逐步消除法規層面對婦女工作及選舉的性別歧視?。

綜上所述,盡管跨國公司社會責任的法律確信存在問題,但是與跨國公司利益相關的一部分代表國家,正逐漸通過其在國際組織決議的發言、投票、國內立法與政策實施、與他國簽訂IIAs中納入跨國公司社會責任條款等多元方式,借助“軟法”推動“硬法”發展的作用機理,使得這一規則可能會在未來發展成為國際習慣法,并貫穿于對跨國公司以“硬法”進行國際系統治理的過程之中。

(三)一般法律原則

當條約、國際習慣法對某一事項的規定均為空白之時,一般法律原則亦可成為義務的來源。具體而言,對于一般法律原則的判斷來源于各主權國家的立法?。鑒于筆者已在國際習慣法證明的部分對NAP 中的國際立法予以介紹,在此不再贅述,僅附上筆者根據人權理事會所收錄的NAP 中各國正在推動中的或通過的關于跨國公司社會責任立法統計(表1)。

表1 基于NAP的各國關于跨國公司社會責任立法統計

筆者認為,對于在國家立法層面對跨國公司社會責任的規制仍是較為碎片化的,僅能在具體某一領域使其承擔相應社會責任,這與一般法律原則范圍的寬泛性存在沖突,因此也需要進一步發展。

五、結語:實現聯合國議程中“軟法”與“硬法”互補的國際系統治理

全球化發展的背景之下,跨國公司憑借強大的經濟實力損害東道國人權與環境的例子亦有出現,傳統的以主權國家為主體的國家治理理論已無法適應現實的需要,國際社會呼吁以國際系統治理理論對跨國公司經營行為進行規制。一方面,使跨國公司的經營行為與國際法形成良性互動,并將企業社會責任的內容逐步納入國際法律文件中;而另一方面,跨國公司不斷增強的國際影響力也會促使國際系統治理的規范形式走向多樣化,規范方式走向多層次。其中以聯合國議程中用“軟法”與“硬法”對跨國公司經營活動進行治理為典型。在“軟法”路徑上,從《跨國公司行為守則草案》到《指導原則》,“軟法”的治理范圍逐漸從寬泛的含義發展為具體的環境與人權保護責任,“軟法”對跨國公司的效力逐漸從不具有法律拘束力發展到具有一定的法律效力,自身也正逐漸走向“硬法化”。在“硬法”路徑上,習慣國際法的證明需要借助“軟法”的存在,而規范的精度、授權等因素并不完全明確,“硬法”與“軟法”的界限也趨于模糊。

總而言之,在聯合國體系之下,對跨國公司經營行為的治理不再是一項“單獨版本”的解決方案,發揮出“軟法”與“硬法”各自的制度優勢,同國際系統治理實踐相結合,考慮不同層面的利益相關者。而聯合國自身,也將會繼續在跨國公司經營行為的治理體系中發揮日益重要的作用,以推動建立一個更加尊重人類尊嚴、與自然和諧相處、更為公平公正的有序世界。

注釋:

① UN,A/HRC/RES/26/9,“擬定一項關于跨國公司和其他工商企業與人權關系的具有法律拘束力的國際文書”,p.2.

② UN,Norms on the Responsibilities of Transnational Corporations and other Business Enterprises with Regard to Human rights,E/CN. 4/Sub. 2/2003/12/Rev.2,para.20.

③ The Draft Code of Conduct on Transnational Corpo?rations,paras.13,41,47.

④ ILO,The Tripartite Declaration of Principles Con?cerning Multinational Enterprises and Social Policy.

⑤ UN,跨國公司和其他工商企業在人權方面的責任準則,E/CN. 4/Sub. 2/2003/38/Rev. 2,Pream?ble,Commentary 1(a).

⑥ ICC and IOE,The Sub-Commission’s Draft Norms,p.5.

⑦ UN,Report of the Special Representative of the Secretary-General on the Issue of Human Rights and Transnational Corporations and other Business Enterprises,A/HRC/11/13 of 22 9,para. 58.

⑧ 聯合國人權委員會是聯合國經濟社會理事會依據《聯合國憲章》第68 條的規定,于1946 年設立的,是聯合國內處理一切有關人權事項的主要機構,人權委員會的成員是國家的代表。它是聯合國經濟社會理事會的職司委員會,也幫助聯合國人權事務高級專員辦事處開展工作。聯合國大會2006 年3 月14 日以壓倒性多數通過決議,建立人權理事會,取代人權委員會。

⑨ UN,Report of the Special Representative of the Secretary-General on the Issue of Human Rights and Transnational Corporations and other Business Enterprises,A/HRC/14/27,para.1.

⑩ UN,Guiding Principles on Business and Human Rights,II.A.

? UN,John Ruggie:The Corporate Responsibility to Respect Human Rights,HR/PUB/12/02.

? UN,Guiding Principles on Business and Human Rights,II.A.12 Commentary.

? UN,第31 號一般性意見:《公約》締約國的一般法律義務的性質,CCPR/C/21/Rev. 1/Add. 13,第8 段。

? UN,關于國家在工商活動中履行《經濟、社會及文化權利國際公約》規定的義務的第24 號一般性意見,E/C.12/GC/24,第10 段。

? UN,Elaboration of an International Legally Binding Instrument on Transational Corporations and other Business Enterprises with Respect to Human Rights,A/HRC/RES/26/9,p.1.

? OEIGWG,Chairman Revised Draft,Art.1.

? UN,Report on the Fifth Session of the Open-ended Intergovernmental Working Group on Transnational Corporations and other Business Enterprises with Respect to Human Rights,A/HRC/43/55.

? OEIGWG,Zero Draft,Art.4.

? North Sea Continental Shelf,Judgment,I.C.J. Re?ports 1969,p. 3,at p. 44,para. 77.

? ILC,Draft Conclusions on Identification of Custom?ary International Law,with Commentaries,A/73/10.

? UNCTAD,The World’s Top 100 Non-financial MNEs Ranked by Foreign Assets in 2018,Annex table 19.

?UNCTAS,Handbook of Statistics(2009),p. 55.

? 中國代表團在人權理事會第17 次會議上與任意處決問題特別報告員、人權與跨國公司問題特別代表、法官和律師獨立問題特別報告員互動對話時的發言,2011 年5 月30 日下午。

? UK Mission to the United Nations in Geneva,Item 3 Clustered Dialogue 30 May 2011.

? Intervention by United States of America Interactive Dialogue with SPSG for HR & Transnational Corpo?rations,May 30 2011,Geneva.

? EU Permanent Delegation to UN and other Interna?tional Organizations in Geneva,HRC 17-Clustered ID,30 May 2011.

? HRC,Report of the Human Rights Council on its Seventeenth Session,A/HRC/17/L.30,p.23.

? Responsible Business Conduct Fist National Action Plan for the United States of America,Annex II.

? UK Good Business Implementing the UN Guiding Principles on Business and Human Rights,p.9.

? Contribution of the European Union(20.06.2018),Consultations by the UN Working Group on Busi?ness and Human Rights on“Corporate Human Rights due Diligence - Identifying and Leveraging Emerg?ing Practice”,pp.2-3.

? Reciprocal Investment Promotion and Protection Agreement between the Government of the Kingdom of Morocco and the Government of the Federal Re?public of Nigeria,Art.14.

? Brazil-Angola Agreement on Cooperation and Facil?itation of Investment,Art. 10,Anne II.

? International Council on Mining & Metals,Towards Gender-responsible Implementation of Extractive Industries Project(2018).

? ILC,Report on the Work of the Seventy-first Ses?sion(2019),Chapter IX General Principles of Law,p.329.

猜你喜歡

環球時報(2022-12-14)2022-12-14 16:46:27

加油站服務指南(2021年8期)2021-11-04 08:19:06

學生天地(2020年22期)2020-06-09 03:07:52

青春期健康(2019年23期)2019-12-19 08:45:06

當代水產(2019年4期)2019-05-16 03:04:56

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

中國現當代社會文化訪談錄(2016年0期)2016-09-26 08:46:12

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

上海國資(2015年8期)2015-12-23 01:47:33