東鵬特飲:最強“山寨紅牛”

2021-04-23 13:45:11周迎

商界評論 2021年2期

周迎

東鵬特飲于1月21日IPO首發過會,上交所即將迎來“功能性飲料第一股”。

“山寨”起家,一年賣出40多個億,僅次于紅牛,市場排行老二,東鵬特飲或許是當前最有可能替代紅牛的一家公司。

賣飲料是個好生意

東鵬特飲,主營飲料研發生產與銷售,旗下有3條產品線:能量飲料東鵬特飲;非能量飲料由柑檸檬茶、陳皮特飲等;包裝飲用水。

近年來,東鵬飲料業績逐年攀升。2017-2019年,分別實現營收28.44億元、30.38億元、42.09億元。而其中,95%以上的收入都來自能量飲料。

賣飲料是一門好生意。

首先,高毛利。飲料行業的毛利率一般在40%~60%左右。

翻閱東鵬飲料招股說明書,2017-2020年上半年,東鵬飲料公司主營業務毛利率分別為47.91%、45.78%、46.66%和46.37%。其中,能量飲料的毛利率最高,均在48%以上。

其次,飲料本質是一門賣水的生意,然而水的成本并不高,實際最大的成本出在包裝上。

以叱咤飲用水市場的農夫山泉為例,其產品綜合毛利率約為55%,其主要的銷售成本開支,有19%花在了原材料上(包括14%用于生產瓶子的PET,以及糖、果汁);14%用于包裝費用,9%制造費用,2%人工薪酬。

一瓶550ml的農夫山泉,水的成本約為0.000 55~0.002 2元,幾乎不值一提。

再以同行業可比公司六個核桃(母公司養元飲品)為例,2018年公司采購成本合計37.58億元,其中花費最大的成本不是核桃,而是易拉罐/蓋,占比58.45%;核桃仁的采購成本僅占15.98%。

回到東鵬特飲,我們從招股說明書可以看到,2019年東鵬飲料主要原材料采購花費約14.72億元,其中約32%用于購買白砂糖,香精;而約42%都花在了包裝上——瓶坯20.85%,外帽6.98%,瓶蓋5.68%,紙箱8.08%。

最后,中國飲料市場很大,其中能量飲料增速最為明顯。

能量飲料市場在中國雖然起步較晚,但增速一直位于各類飲料前列。2014-2019年能量飲料非現場消費的銷售金額復合增速為15.02%,是飲料中增速最快的細分品類之一。2019年,中國飲料市場達5 785.60億元,其中能量飲料銷售總額為427.75億元。

此外,中國人均能量飲料消費水平較低,成長空間廣闊。2017年中國大陸功能飲料人均消費量為2.2升,消費金額為6.2美元,人均消費金額不足中國香港的1/2,與英國、日本和美國差距更大,約是其10%~20%。

根據歐睿國際(Euromonitor International)預測,2019-2024年,我國能量飲料銷售規模復合增長率為4.5%,至2024年我國能量飲料市場銷售總額預計可達532.63 億元,較2019年增長24.5%。

選對賽道,模仿替代

東鵬飲料于1987年成立,早期是一家國營豆奶廠。2003年,公司因經營不善瀕臨破產。時任銷售經理的林木勤聯合兄弟接手了東鵬,完成了飲料廠的私有化。

此前,林木勤曾在紅牛代工廠工作10年之久,已了解紅牛的完整生產銷售鏈條。

2009年,林木勤代領東鵬開始轉型生產能量飲料。

這是其對賽道的正確選擇,為什么要做能量飲料?

第一,市場大、潛力大。1995年底紅牛進入中國,我國能量飲料產業才正式起步,但此后行業快速發展。

第二,市場可突破。當時中國市場被紅牛獨占,但中國紅牛本質上是一個經銷商,其在中國的市場策略一直較為保守,產品、包裝甚至十幾年幾乎未有改變,這意味著后來者是可以從中突破的。

相比乳制品行業,該市場競爭異常激烈,伊利和蒙牛乳企龍頭占據6成以上市場,并且上下游產業鏈也更為復雜。反觀能量飲料,紅牛地位則并非不可撼動。

中國消費品牌市場一大發展規律是,最初地區性品牌誕生,而后外資龍頭進入中國市場,收割市場份額,再后來中國本土品牌崛起,會逐步替代外資品牌,最后發展為全國性乃至全球性品牌。

東鵬特飲無疑是中國能量飲料品牌的替代性選擇,雖然這個過程可能還很漫長。

作為替代性品牌,一般都具有以下幾個特點:

第一個特點,就是模仿。

東鵬特飲和紅牛口感功能相似。

紅牛廣告語,幾乎照搬使用。“累了,困了,喝東鵬特飲”這句廣為人知的廣告語,并非東鵬特飲原創,而是源自紅牛的“困了,累了,喝紅牛”。2013年紅牛放棄該廣告語,東鵬就順勢撿來用了,僅僅調換了一下語句順序,再把紅牛改成了東鵬特飲。

二者包裝配色設計,均以金色為主。東鵬特飲和紅牛包裝主色調都是金色。

因為一系列模仿,東鵬特飲也因此被稱為“山寨紅牛”。

第二個特點,便宜。紅牛定位較高端,東鵬特飲則采取“低價策略”,口感功能相近,但價格便宜近一半。紅牛用罐裝,售價6元/罐,東鵬特飲主打瓶裝,售價3.5元/瓶。

通過性價比優勢,東鵬成功打開廣東地區市場。2010年,即東鵬轉型做能量飲料的第二年,產值就達到了2.5億元,成為能量飲料市場的一匹“黑馬”。

第三個特點,農村包圍城市。東鵬特飲主戰下沉市場,從三四線城市開始切入,成功打入紅牛市場空白地帶。

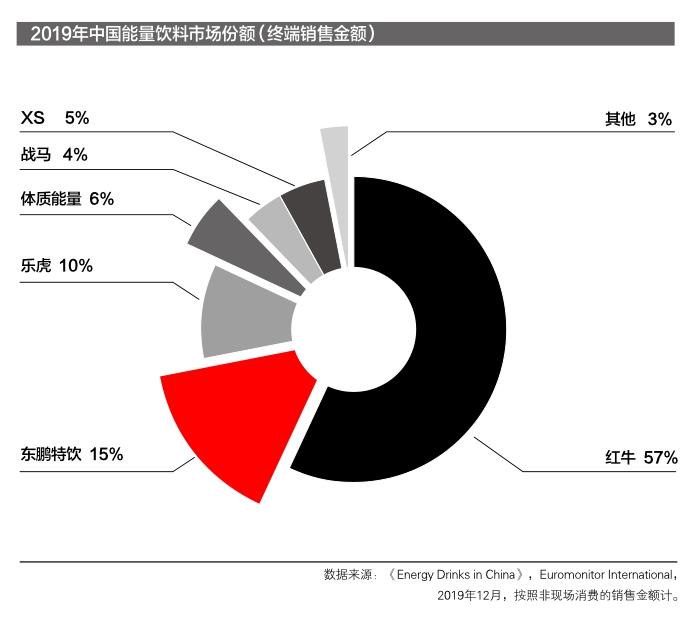

伴隨中國功能飲料市場高速發展,東鵬特飲乘風快上。當前能量飲料行業競爭格局,紅牛占據近6成市場,東鵬特飲占比15%,成功躋身行業第二。

盡管排在第二,但兩者差距仍比較大。

如果要替代紅牛,東鵬特飲的產能明顯不足。此次東鵬上市融資,第一任務就是要擴大產能。擴大產能,提高市占率,無疑是東鵬完成其替代性的第一步。

據悉,東鵬目前公司全產品線產能約為160萬噸/年,在建生產基地全部達產后,預計可實現產能約250萬噸/年。

營銷至上

東鵬特飲能夠獲得如今的品牌地位,與其不遺余力的營銷離不開。

為全面提升品牌曝光度,東鵬特飲提出“年輕就要醒著拼”的品牌主張,在線上線下進行了多維度、飽和式的營銷宣傳。

狂砸廣告,除傳統電視廣告宣傳以及公交車身、地鐵、高鐵站等戶外宣傳方式外,公司還結合當代年輕人的生活方式及消費習慣,開展了互聯網、影視植入、體育電競贊助等新型營銷模式。

這也導致東鵬特飲一段時期內銷售費用高企。

翻看東鵬公司員工結構,銷售人員占比超65%,研發人員占比不到2%。

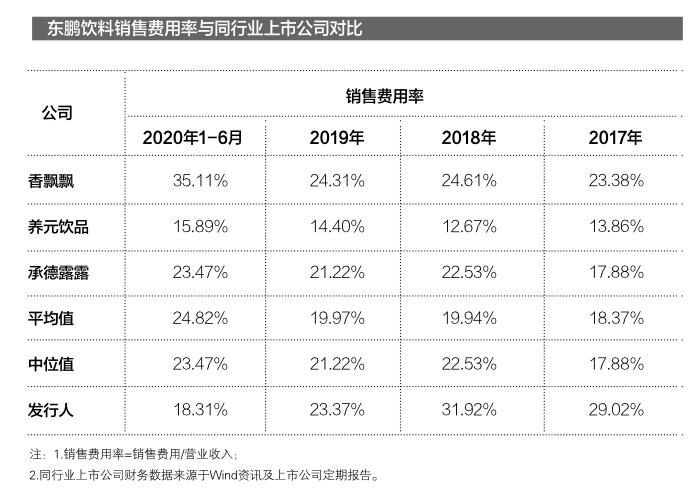

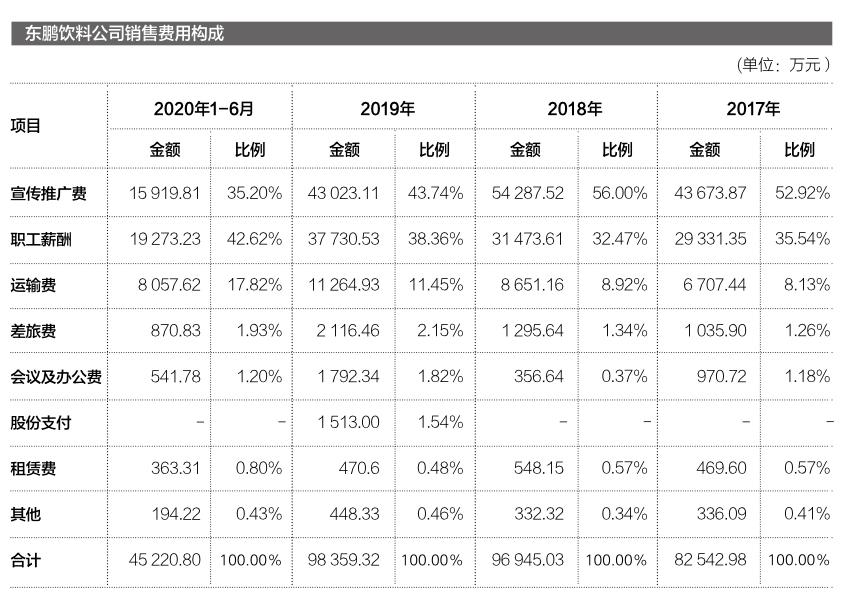

2017-2019年,東鵬飲料的銷售費用分別為8.25億元、9.69億元、9.84億元,銷售費用率分別為29.02%、31.92%、23.37%,略高于同行業上市公司平均水平。主要原因在于公司處于快速發展階段,宣傳推廣投入大,銷售人員職工薪酬支出較高。

其中,2017-2019年用于宣傳推廣的費用分別為3.85億元、4.82億元、3.45億元,占銷售費用比例分別為46.67%、49.74%、35.06%。主要花在了電視電臺廣告上,其次是戶外廣告,以及賽事贊助、影視植入、代言人等方面。

2017-2019年,東鵬特飲公司主營業務收入約分別為28億元、30億元、42億元,營收增速分別為6.81%、38.56%。

銷售費用在減少,營收在增長,說明東鵬特飲當前主營業務正進入較強競爭力階段,營收增長,而營銷力度在降低。

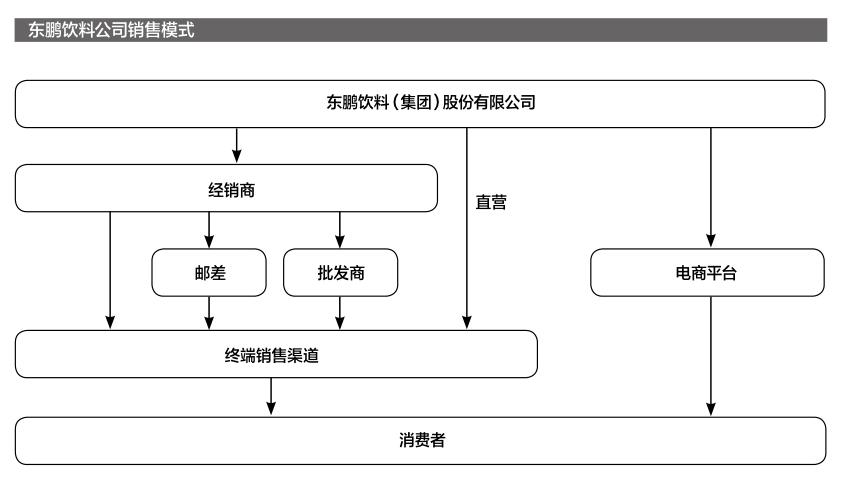

此外,在渠道上,東鵬飲料以經銷模式為主,占渠道97%以上,其次是線上和直銷。截至2020年6月末,東鵬飲料已擁有1 386家經銷商,產品覆蓋約120萬家終端門店。

但收入來源單一,主要依靠大單品東鵬特飲;且市場集中,近6成的銷售收入來源于廣東地區,全國市場還有待開發。

未來,除提升產品產能,形成完善的產能布局外,東鵬還應聚焦主導產品,著力培養具有成長潛力的新品。

隨著能量飲料在中國的興起,加之高毛利吸引,眾多參與者開始切入能量飲料市場,部分知名企業也紛紛推出了新型能量飲料產品,例如統一旗下的夠燃、安利旗下的XS、伊利旗下的喚醒源等,但此類產品在國內的銷量還較小。

當前,我國能量飲料市場排名前4大企業——紅牛、東鵬特飲、樂虎、體制能量合計實現銷售金額377.81億元,市場占有率已達88%。

近幾年,中國紅牛因品牌續約問題使得功能飲料市場出現動蕩,對東鵬特飲而言,當前核心任務就是擴大產能;其次,走出“山寨紅牛”的營銷慣性。