數字剖析社區團購

2021-04-23 15:03:01本刊編輯部

風流一代·TOP青商 2021年4期

本刊編輯部

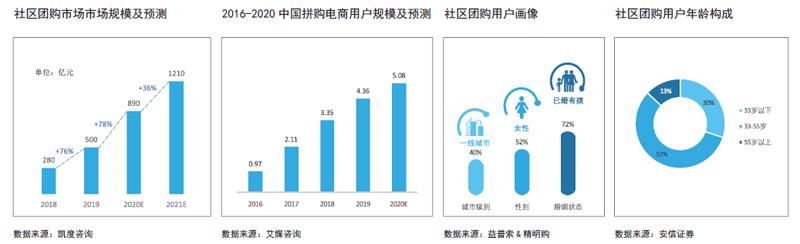

2021年,社區團購市場規模預計將達到1210億元。

隨著社交電商和新零售的迅速發展,相關的各種新興零售業態不斷出現,為消費者生活帶來便利的同時,也為品牌商創造出新的價值。其中,社區團購這一新模式在近幾年應運而生。聚焦于社區,以“團長”為紐帶,同時兼有“社交”與“新零售”的雙重屬性,社區團購實現了令人矚目的迅速發展。

新冠肺炎疫情的暴發改變了消費群體的消費習慣,使得他們享受到了社區團購帶來的便利。在后疫情時代,依然有不少人保留這一消費習慣。各路資本嗅到其中蘊藏著的巨大市場機會,爭相進入社區團購領域。越來越多的市場主體已開始向社區蔓延。凱度咨詢發布的《2020社區團購白皮書》顯示,2021年,社區團購市場規模預計將達到1210億元。

新零售創新

隨著社交電商蓬勃興起與新零售的日趨成熟,中國零售市場正經歷重要的轉型變革,以流量與社交為中心的消費者運營已然成為中國市場玩家的戰略重點。

社區團購最大的特點是交易場景的分布式,在不同的微信群中,所有平臺的營收等于每一個微信群的營收總和。越是下沉市場,分布式的做法越是高效,傳統中心式的B2C電商反而難以下沉。作為社交電商和新零售模式的交叉產物,社區團購以1~3公里的社區為商業半徑,在即時零售領域為消費者帶來了全新的消費體驗。

成本、效率和體驗始終是零售企業追求的目標,“多快好省”代表了零售業演進的四個方向。在電商領域中,綜合電商的服務重點在于“多”和“快”,社交電商的重點在于“省”,前置倉模式的重點在于“快”和“好”,而社區團購的重點在于“省”和“快”。在社區商業零售服務業態當中,社區團購在供給側能夠為消費者提供相對低價、新鮮、便捷、優質的高性價比產品。

億歐智庫的研究顯示,零售業態在空間上呈現出向社區3公里范圍內集中的趨勢,而線上社交零售則構筑起新的消費渠道。具體而言,原先的中心化購物場景逐漸被以微信等社交媒介為小中心的購物場景所取代。在這一過程中,消費人群在社交和內容的影響下有了初步的結構化聚集,用戶之間的社交分享、推薦以節點型的網絡形態呈現。人人都是消費者,也是分享者,消費裂變由此產生。

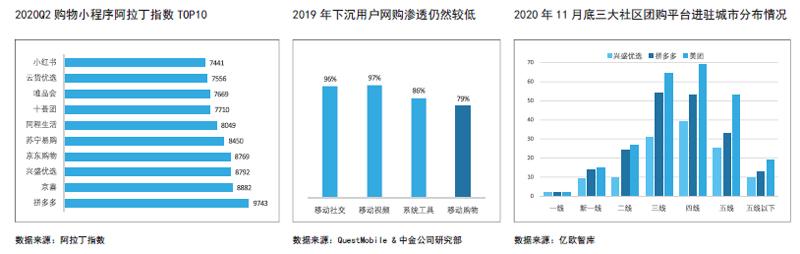

在新冠肺炎疫情期間,無接觸配送的需求進一步促進了“預售+自提”的拼團模式發展。絕大多數消費者培養起來的社區團購習慣在后疫情時代保持下來,證明了這一商業模式的可持續性。根據《2020社區團購白皮書》的調研樣本,兩成左右的消費者是在疫情期間開始了解并使用社區團購。根據阿拉丁小程序數據,社區團購類小程序在疫情過后活躍度保持相對穩定,社區團購類電商在2020年Q2購物類小程序Top10中占據三席位置。

消費者畫像

偶爾做飯的年輕人并不是高頻用戶,買生鮮的核心人群是家庭主婦。益普索與精明購聯合發布的《2020零售到家消費者體驗洞察報告》顯示,超過四成的零售到家平臺用戶表示使用過社區團購,平均每周使用2~3次。其中,女性(52%)、已婚有孩(72%)的一線居民是社區團購的主力軍,社區團購很好地滿足了他們采購一些小額商品(如生鮮、水果及小件日用品)的需求。

埃森哲發布的《消費者洞察報告》顯示:在社交應用中,受分享刺激而購物、沖動購物增加的消費者占到四成以上,社區團購基于線下社群關系,滿足了“寶媽”等人群的社交需求,并能夠刺激消費,增加購買頻次。

安信證券發布的數據顯示,從用戶年齡結構上看,社區團購70%的用戶為33歲以上群體,13%的用戶為55歲以上群體。參考以外賣為代表的傳統O2O業務,面向的群體主要是年輕人,社區團購具備差異化的獲客能力,同時經營數據表明這類客戶對社區團購平臺有一定黏性。

在消費者使用習慣上,長城證券數據報告顯示,在社區團購的下單用戶中,消費者使用小程序下單比例高達2/3。從社區團購的商業閉環上來看,目前在高速擴張期,各個平臺并沒有打算重新構建商業閉環,基本都是圍繞微信小程序展開社區團購。

低線城市發展潛力大

北上廣深是中國一線城市圈,匯集了全國大部分的商機和資源,大多數風口項目在一線城市運營更好。但社區團購是例外,它同樣適合低線城市,而且低線城市發展潛力大,絲毫不輸一、二線城市。

社區團購發軔于下沉市場,適應了從二線城市到農村的廣闊市場,這是外賣等目前主流的O2O業務模式難以比擬的。以興盛優選為例,至2020年9月,興盛優選已覆蓋13個省161個地級市938個縣4777個鄉鎮31405個村,參照每個省14個地級市、100個縣、1460個鄉鎮、 24000個村估算,興盛優選在縣市一級已實現較好的覆蓋。根據公司披露,湖南當地基本已實現村一級的覆蓋,鄉村用戶客單價略低于城市客戶,但有更高的購買頻次和更好的毛利結構。

《2020社區團購白皮書》顯示,目前高線城市社區團購的用戶滲透率相對較高,而低線城市由于擁有龐大的消費者基數,未來仍有很大發展潛力。低線城市商業并不發達,中心市場有限,人們購物選擇較為單一。社區團購平臺的入駐,能為社區消費者帶來更多的選擇和實惠,這使得社區團購在低線城市能夠短時間實現快速擴張發展。從這個意義上來看,無論運營商處于一線還是低線城市圈,都能開展社區團購項目,享受轉型風口帶來的紅利。

對零售業的沖擊與影響

來勢洶洶的社區團購會給電商行業帶來怎樣的影響?安信證券認為,社區團購幾乎不會直接對現有電商業務(除了用戶和品類重疊較高、積極投身社區團購的拼多多)造成沖擊。傳統電商構建了強大的履約體系,積攢了龐大的用戶并培養了他們的消費習慣,在耐用品、低頻消費品等眾多品類上構建了完善的采購體系和物流體系。用戶端上,社區團購平臺也與電商平臺的活躍消費者重疊度較低,社區團購的興起難以影響淘寶、天貓、京東這類電商平臺的銷售。

不過,社區團購或大大影響電商的競爭格局。社區團購業態的復雜性,遠遠超出了淘寶系和京東這類傳統電商、拼多多這樣的線上社交電商和美團外賣平臺這樣的O2O平臺,在社區團購上站穩腳跟的公司,一定要具備新的業務能力,為自己進一步拓展業務添磚加瓦。

社區團購對傳統零售場景會不會產生的沖擊?億歐智庫認為,社區團購對傳統零售業的短期影響主要在“量”上,社區團購主要替代農貿市場、批發市場,部分替代超市;生鮮品主要替代農貿市場空間,非生鮮品來自渠道創新帶來的增量需求和對傳統批發市場、雜貨店的取代,超市雖兩方面均受影響,但整體受影響程度遠小于社區團購行業規模。長期看社區團購有望倒逼超市商業模式創新、拓展電商業態和改變電商格局。傳統超市具備與品牌合作的經驗、以穩定為角度的高效供應鏈,本質上跟社區團購的供應鏈是差異化的。業態上,超市未來存在探索行業創新零售渠道或開放供應鏈、強化合作等多種可能。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

商用汽車(2016年11期)2016-12-19 01:20:16

發明與創新(2016年16期)2016-08-21 13:56:16

商用汽車(2016年6期)2016-06-29 09:18:54

發明與創新(2016年21期)2016-05-17 03:57:29

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08