中國數(shù)字普惠金融的空間異質(zhì)性及影響因素研究

2021-04-24 09:19:30王露露

金融與經(jīng)濟 2021年3期

■王露露

一、引言與文獻綜述

經(jīng)濟高質(zhì)量發(fā)展有賴于金融的引航,更需要激發(fā)與釋放數(shù)字普惠金融的發(fā)展?jié)摿Α5牵覈慕鹑谫Y源配置極不均衡,較大的區(qū)際差異抑制了金融的普惠溢出。基于此,研究我國數(shù)字普惠金融的空間特征及影響因素,進而提出針對性的發(fā)展對策建議,顯得尤為必要。

許多學者對普惠金融的發(fā)展效應進行研究,并較為一致地發(fā)現(xiàn)了積極效應:金融科技創(chuàng)新背景下,數(shù)字普惠金融有助于縮小收入或消費差距(宋曉玲,2017;呂雁琴和趙斌,2019),促進經(jīng)濟增長(張勛等,2019;錢海章等,2020),是實現(xiàn)金融包容、穩(wěn)定發(fā)展的可依賴路徑(Ozili P K.,2018)。近幾年,學者們開始基于空間計量分析數(shù)字普惠金融在經(jīng)濟發(fā)展層面的空間溢出效應。以我國省際數(shù)據(jù)為研究樣本,鄒新月和王旺(2020)發(fā)現(xiàn)數(shù)字普惠金融能有效促進居民消費水平的提高,且對西部地區(qū)有更大的正向影響。陳嘯和陳鑫(2018)的研究表明,數(shù)字普惠金融能縮小城鄉(xiāng)收入差距,且其空間溢出效應主要取決于數(shù)字服務支持程度。劉丹等(2019)發(fā)現(xiàn)了數(shù)字普惠金融對農(nóng)民非農(nóng)收入的正向溢出效應,且這一效應在不同省域間普遍存在。也有學者聚焦于數(shù)字普惠金融本身,分析我國數(shù)字普惠金融的空間分布特征研究。較早開展此方面研究的學者是葛和平和朱卉雯(2018),他們用熵值法確定指標權(quán)重,重新構(gòu)建數(shù)字普惠金融指標體系,發(fā)現(xiàn)我國數(shù)字普惠金融指數(shù)呈由東到西遞減發(fā)展的整體趨勢,并進一步探究了數(shù)字普惠金融的影響因素。梁榜和張建華(2020)利用2011—2015年數(shù)字普惠金融地級市層面數(shù)據(jù),得出數(shù)字普惠金融的發(fā)展呈典型α收斂、絕對β收斂和條件β收斂的結(jié)論。此外,數(shù)字普惠金融影響因素也備受關(guān)注,這些因素包括經(jīng)濟發(fā)展水平、居民收入水平、政府支出等宏觀經(jīng)濟層面,傳統(tǒng)金融發(fā)展水平、人力資本、城鎮(zhèn)化水平或人口密度等社會環(huán)境層面,及產(chǎn)業(yè)結(jié)構(gòu)、基礎設施等設施建設層面。

現(xiàn)有研究涉及到我國數(shù)字普惠金融的經(jīng)濟效應、影響因素等方面,鮮有研究考慮到空間位置對數(shù)字金融發(fā)展的影響。數(shù)字普惠金融有何空間分布特征?不同空間位置的影響因素對數(shù)字普惠金融的影響程度及作用趨勢是否存在差異?為了進一步回答此類問題,本文從空間異質(zhì)性的視角出發(fā),采用2011—2018 年北京大學數(shù)字普惠金融指數(shù),在用自然間斷法、探索性空間數(shù)據(jù)分析法(ESDA)進行空間分布特征研究基礎上,應用地理加權(quán)回歸模型(GWR)刻畫數(shù)字普惠金融隨空間位置的變化,從整體上把握不同影響因素的省域差別。

二、研究設計

(一)探索性空間數(shù)據(jù)分析

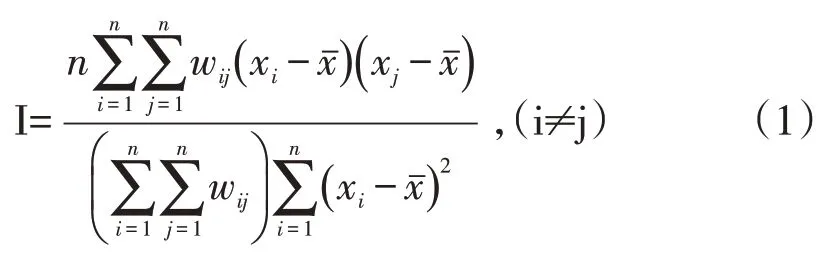

通過構(gòu)建省域數(shù)字普惠金融的Rook空間鄰接權(quán)重矩陣,進行全局自相關(guān)Moran′s I 檢驗。Moran′s I的計算公式如下:

其中,n 為觀測省份數(shù)目,wij為0—1 取值的鄰接空間權(quán)重矩陣。并可根據(jù)標準化統(tǒng)計量z=進行顯著性判斷。

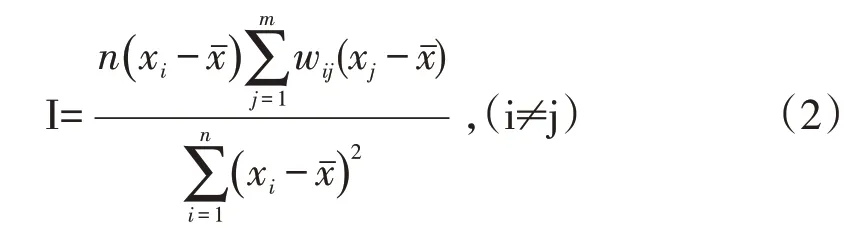

進一步分析省域數(shù)字普惠金融的局部空間自相關(guān)性,Local Moran′s I計算公式如下:

(二)地理加權(quán)回歸模型

自變量存在空間自相關(guān)時,全局回歸模型的殘差獨立性不再滿足。與之不同的是,地理加權(quán)回歸模型將空間位置的變動納入回歸分析中,使得解釋變量回歸系數(shù)隨空間的變動(即變系數(shù))成為可能。該模型估計方法源于加權(quán)最小二乘法,分析空間依賴規(guī)律的異質(zhì)性,核心思想是每個地區(qū)都有單獨的估計參數(shù)。通過放松經(jīng)典線性回歸的常參數(shù)全域估計假設,得到如下變參數(shù)模型:

其中,β0(ui,vi)為i地區(qū)的空間截距項,Xik為地區(qū)i 的第k 個自變量值,相應地βk(ui,vi)為i 地區(qū)第k個自變量估計系數(shù),εi為隨機誤差項。

地理加權(quán)回歸模型的估計需要確定權(quán)重函數(shù)及最優(yōu)帶寬。權(quán)重函數(shù)常用高斯核函數(shù)、指數(shù)核函數(shù)(Lesage J P,2004),以高斯核函數(shù)為估計權(quán)重。不同帶寬的選取方式使得估計“本文以高斯核函數(shù)估計權(quán)重”結(jié)果差異較大,帶寬越大,權(quán)重隨距離變化衰減越慢;帶寬越小,權(quán)重隨距離變化衰減越快。本文以交叉確認法(CV)作為最優(yōu)帶寬的估計準則。

(三)數(shù)據(jù)來源及變量設定

本文數(shù)字普惠金融指數(shù)源于2011—2018年省域?qū)用娴谋本┐髮W數(shù)字普惠金融指數(shù)(郭峰等,2019),該指數(shù)由數(shù)字金融覆蓋廣度、使用深度、數(shù)字化程度等三個維度的指標合成,在本文被具體應用為數(shù)字普惠金融總指標。同時根據(jù)前文綜述及本文研究情況,選取我國31 個省際的經(jīng)濟發(fā)展水平、傳統(tǒng)金融發(fā)展、人口數(shù)量、產(chǎn)業(yè)結(jié)構(gòu)、政府支出等作為影響因素加以控制,數(shù)據(jù)源于國家統(tǒng)計局和中國金融統(tǒng)計年鑒。具體的變量設定如表1所示。

三、研究結(jié)果分析

(一)基于自然斷點法的空間分異分析

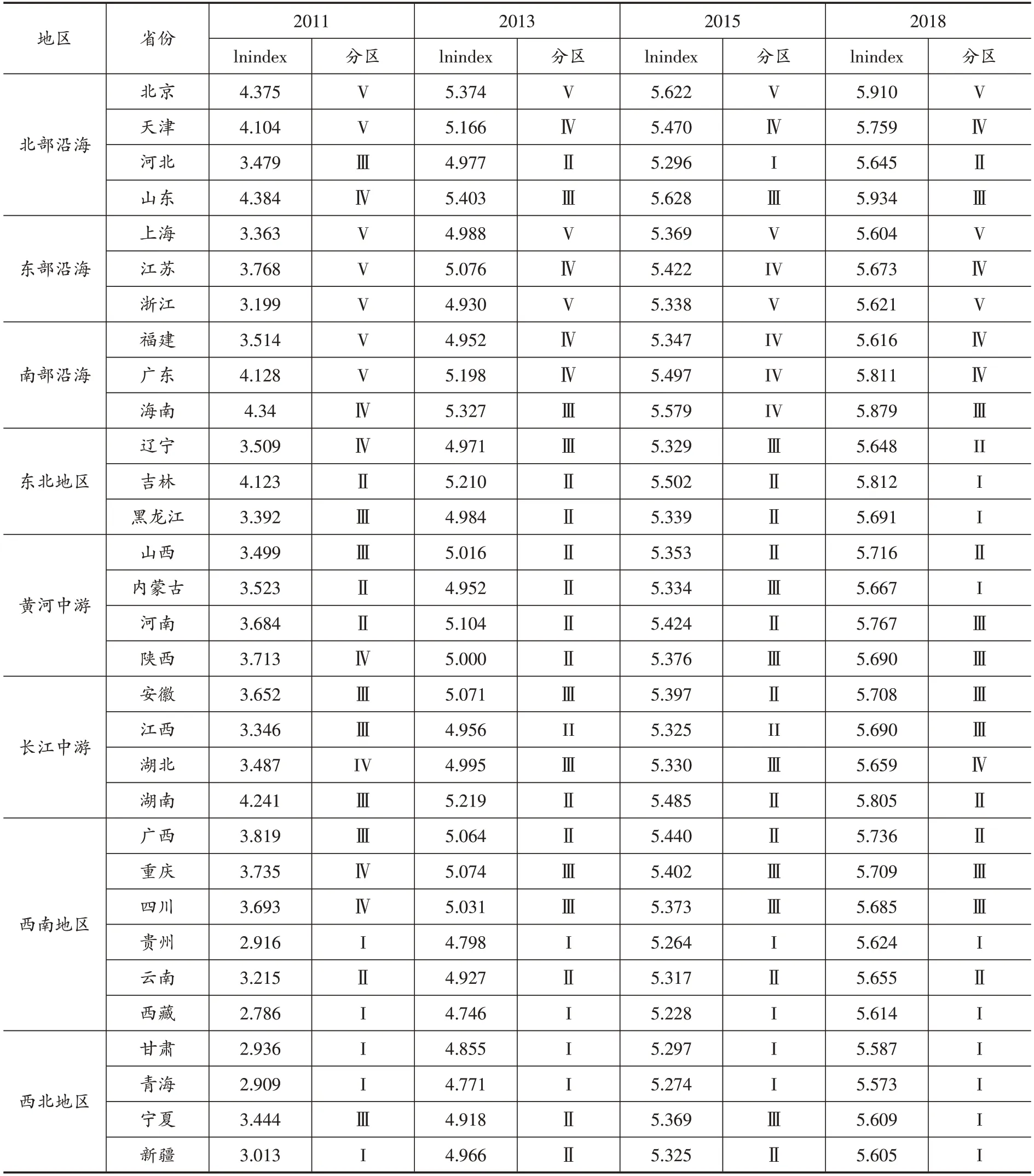

研究觀測單元空間分異特征的經(jīng)典分析工具有自然斷點法和分位數(shù)法。分位數(shù)法將觀測值等量分配至各類,由此可能產(chǎn)生相似觀測值不同類、均差較大觀測值同類的誤差。與之不同的是,自然斷點法以類內(nèi)方差最小化、類間方差最大化為空間分類準則,間斷點常在觀測值差異較大位置。鑒于自然斷點法的相對優(yōu)越性,在此選用該法,以2011、2013、2015、2018等4個代表年份分析我國省域數(shù)字普惠金融的空間分異特征。具體地,分為低、中低、中、中高、高5分區(qū),見表2。

表2 中國省域數(shù)字普惠金融自然斷點分區(qū)

整體來看,我國省域數(shù)字普惠金融的空間分布不平衡性顯著。八大經(jīng)濟帶中,東部沿海省域得益于優(yōu)越的地理位置,市場要素流動性強,金融發(fā)展體制較為完善,數(shù)字普惠金融發(fā)展水平處于領(lǐng)先地位,北部沿海、南部沿海次之,大西北地區(qū)最為落后。不同省份中,北京、上海、浙江在各個時期均處于第Ⅴ分區(qū),金融發(fā)展優(yōu)勢明顯;貴州、西藏及西北地區(qū)的甘肅、青海一直處于第I分區(qū),金融發(fā)展后勁不足。這一結(jié)果意味著盡管國家實施了積極的普惠金融發(fā)展政策,西部地區(qū)整體受限于自身的發(fā)展劣勢,與發(fā)達地區(qū)相比仍有差距。若將期初、期末分區(qū)等級相差2 級(+/-)及以上定義為“斷點跨越”/“斷點陷阱”,落入“斷點陷阱”的省份為遼寧、黑龍江、寧夏,尚未有省份實現(xiàn)“斷點跨越”。

從截面數(shù)據(jù)的分布看,2011 年第Ⅴ分區(qū)主要位于江、滬、浙、閩、粵等東南部沿海省份及京津等地,第Ⅳ分區(qū)形成川、渝、鄂、陜?yōu)橹鞯钠瑓^(qū),總體呈現(xiàn)以中部片區(qū)、東南沿海為極化,從西北到東南逐漸深化的趨勢;與2011 年相比,2013 年第Ⅱ分區(qū)的省份大大增加,覆蓋大部分中東部地區(qū),Ⅳ、Ⅴ分區(qū)省份銳減,零星分布東南沿海線,第Ⅲ分區(qū)集聚于川、渝、鄂、皖、魯?shù)鹊兀蕳l帶狀分布;與2013 年相比,2015 年主要變化是第Ⅲ分區(qū)的演化發(fā)展,即從中部條帶垂直向北部延伸;與2015年相比,2018年第Ⅰ分區(qū)向西北、東北等延伸擴散,第Ⅲ分區(qū)中部回縮,其余變化不大。數(shù)量上的對比為,2018 年比2011 年第Ⅰ、Ⅱ分區(qū)有所增加,第Ⅲ分區(qū)不變,第Ⅳ、Ⅴ分區(qū)有所減少。這一看似有違常理結(jié)果的合理性在于,等級斷點范圍于末期大幅提升。整體而言,省域數(shù)字金融的發(fā)展仍然呈現(xiàn)東高西低的格局,但大多數(shù)省份的金融發(fā)展狀況有所改善,省域差距趨于縮小,這與陳銀娥等(2015)的研究發(fā)現(xiàn)相類似。

(二)全局空間相關(guān)分析

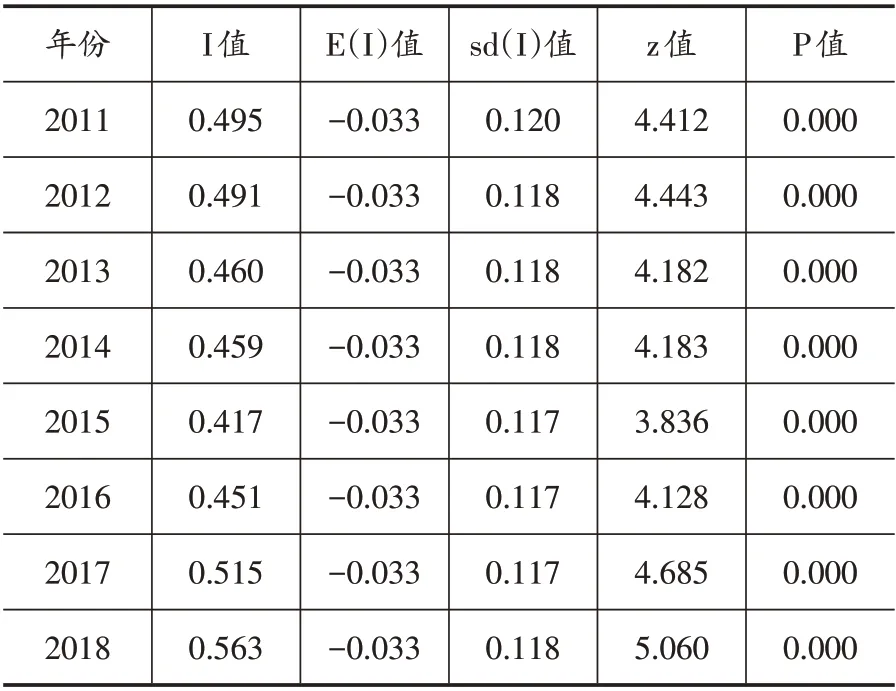

基于式(1)的全局相關(guān)性檢驗結(jié)果如表3所示。總體而言,2011—2018 年間的省域數(shù)字普惠金融發(fā)展呈現(xiàn)較強空間正相關(guān)性,本省空間分布受鄰域影響顯著,同時鄰域金融的發(fā)展及擴散對本省發(fā)揮作用。就具體指數(shù)大小而言,2011—2018各年份的Moran′s I指數(shù)均大于0,空間集聚特征顯著,同時具有一定波動性。2011—2014 年的數(shù)字普惠金融發(fā)展較為穩(wěn)定,2015年有所下滑,隨后逐年提升,并于2018年達到最大值。這說明省域間數(shù)字金融發(fā)展的互動增強,空間相關(guān)性呈現(xiàn)穩(wěn)定增強的趨勢。

表3 2011—2018年我國省域數(shù)字普惠金融全局Moran′s I指數(shù)

(三)局部相關(guān)空間集聚分析

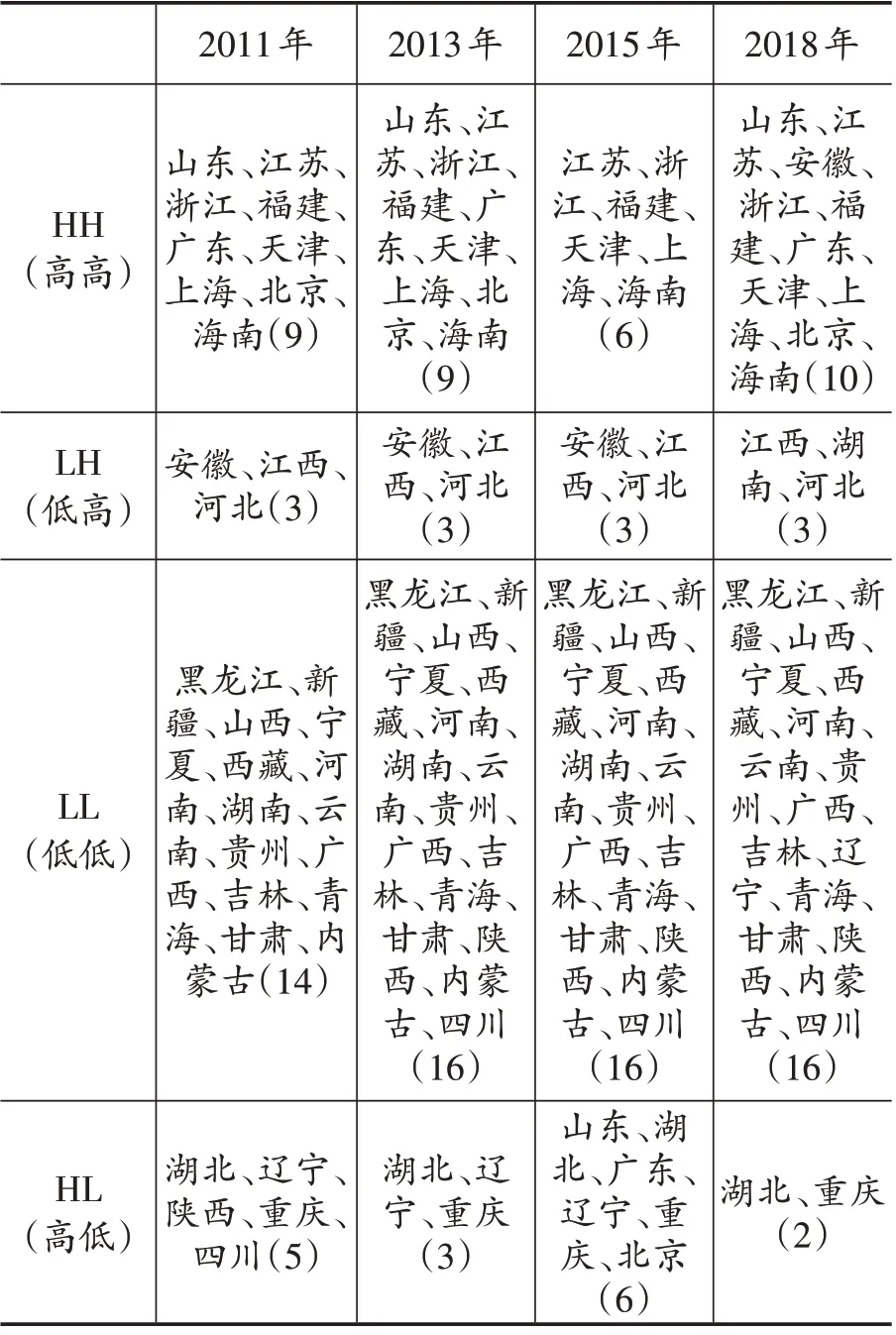

為進一步分析數(shù)字普惠金融在各省份上的局部空間關(guān)系選取2011、2013、2015、2018 四年數(shù)據(jù),利用Geoda 軟件得到局部Moran′s I(LISA)指數(shù),結(jié)果如表4所示。

第一,高高集聚區(qū)。此種類型的集聚主要分布于我國東部沿海地區(qū),前兩個時期變動不大,2015 年銳減為6 個,隨后(2018 年)增至10個。高高集聚省份的增多,暗示著樣本期內(nèi)數(shù)字普惠金融發(fā)展的向好態(tài)勢,正向溢出效應的增強,有助于促進全國層面數(shù)字普惠金融的均衡發(fā)展。其中江蘇、浙江、福建、天津、上海及海南一直位于該區(qū)域,安徽省通過大力發(fā)展數(shù)字普惠金融及受山東、江蘇、湖北、浙江等省域數(shù)字普惠金融溢出的影響,由LH 區(qū)域躍升至HH區(qū)域。2015 年山東、廣東及北京等周邊地區(qū)的金融發(fā)展水平較為落后,使得三地轉(zhuǎn)變?yōu)镠L區(qū)域,但2018年三地恢復到HH區(qū)域。

表4 我國省域數(shù)字普惠金融的LISA聚類結(jié)果

第二,低高集聚區(qū)。此種類型的集聚數(shù)量最少,且變動不大。其中江西、河北在4 個時期中一直處于LH區(qū)域。其特點是,周圍區(qū)域數(shù)字普惠金融發(fā)展態(tài)勢良好,但并未形成對當?shù)亟鹑诎l(fā)展的明顯溢出效應,加上自身地理位置不佳、工業(yè)基礎薄弱(江西),或者靠資源帶動經(jīng)濟發(fā)展、區(qū)際發(fā)展不均衡(河北),始終未能擺脫數(shù)字金融發(fā)展困境。湖南省在前三個時期一直處于LL 區(qū)域,2018 年躍升至該區(qū)域,說明廣東、湖北、重慶等省份的金融溢出效應并不明顯,對湖南省的帶動作用有限。

第三,低低集聚區(qū)。此種類型的集聚在4個時期均占比最高。位于該區(qū)域的省域自身金融發(fā)展水平較低,周圍省域也均表現(xiàn)為低水平,低低集聚特征顯著。這可能是由于該區(qū)各省域經(jīng)濟發(fā)展條件有限,資金、人才、機構(gòu)設施等要素相對匱乏,并不能形成普惠金融發(fā)展的良好循環(huán),發(fā)展普惠金融仍有較大提升空間。

第四,高低集聚區(qū)。此類型的集聚在4個時期波動較為明顯,呈現(xiàn)先減,再增,最后再減的變化趨勢。自身發(fā)展水平高,周邊地區(qū)發(fā)展相對落后是其典型特點,湖北、重慶一直位于該區(qū)域。這在一定程度上說明湖北、重慶在促進自身金融發(fā)展的同時,還應重視對自身輻射效應的提升。遼寧省前3個時期均處于該區(qū)域,但受內(nèi)蒙古、黑龍江等周邊發(fā)展落后的影響,2018年轉(zhuǎn)變至LL 區(qū)域。陜西、四川的表現(xiàn)相同,2011年位于HL區(qū)域,后3個時期均轉(zhuǎn)至LL區(qū)域。

總體而言,我國省域數(shù)字普惠金融的分布呈現(xiàn)空間上的不平衡性,以低低和高高集聚為主。進一步觀察發(fā)現(xiàn),HH型省市多是京津及東部沿海城市,LL型以中西部省份居多,這說明樣本期內(nèi),原本普惠金融發(fā)展水平較低、相鄰省份同樣落后的地區(qū),并未突破發(fā)展瓶頸,整體仍然趨于落后,全民普惠的推進發(fā)展仍然困難重重。高高、高低集聚的省份波動相對較大,說明數(shù)字金融的發(fā)展有一定的空間地理依賴性,同時也存在一定程度的空間溢出局限性。與2011年相比,2018 年高高集聚區(qū)的省份數(shù)量有所增加,低高集聚不變,低低集聚略有增加,高低集聚減小,數(shù)字金融在曲折波動中發(fā)展。

(四)中國數(shù)字普惠金融空間差異的影響因素分析

1.逐步回歸模型估計

為刻畫各類因素對省域數(shù)字普惠金融的總體平均影響,這里運用逐步回歸法進行運算處理,逐步回歸法的結(jié)果列示于表5。其中,政府支出(gov)變量因未通過顯著性、偏相關(guān)性及共線性統(tǒng)計容差檢驗而被排除,其余5個變量均得以保留。擬合優(yōu)度的度量指標可決系數(shù)R2、校正可決系數(shù)R2均超0.4,模型有一定的解釋力。

表5 逐步回歸模型估計結(jié)果

解釋變量中,除第二產(chǎn)業(yè)占比對數(shù)字普惠金融影響顯著為負外,其余解釋變量均與數(shù)字普惠金融呈正相關(guān)。特別注意的是,教育水平對數(shù)字普惠金融的正向影響尤為顯著,在其他變量不變前提下,教育水平每提高一單位,數(shù)字普惠金融增加約70.5 個單位,即人力資本對數(shù)字普惠金融發(fā)展的總體平均效應最為明顯。教育水平的提高有利于居民更好地了解、使用金融產(chǎn)品,居民抗風險能力的提高也使得金融機構(gòu)愿意提供足夠的金融服務。經(jīng)濟發(fā)展水平也有較高影響,平均影響系數(shù)為0.693。金融發(fā)展水平、人口密度的平均影響系數(shù)較小,但都高度顯著,對數(shù)字普惠金融的發(fā)展存在一定正向影響。第二產(chǎn)業(yè)占比對數(shù)字金融的負向影響較為顯著,可能的原因為,數(shù)字普惠金融是以互聯(lián)網(wǎng)信息技術(shù)為代表的新興行業(yè),更多的是與現(xiàn)代服務業(yè)、第三產(chǎn)業(yè)相契合。第二產(chǎn)業(yè)占比越高,意味著傳統(tǒng)行業(yè)對經(jīng)濟的影響越大,反而不利于數(shù)字普惠金融的發(fā)展,或者兩者間存在一定的異斥效應。

2.地理加權(quán)回歸估計

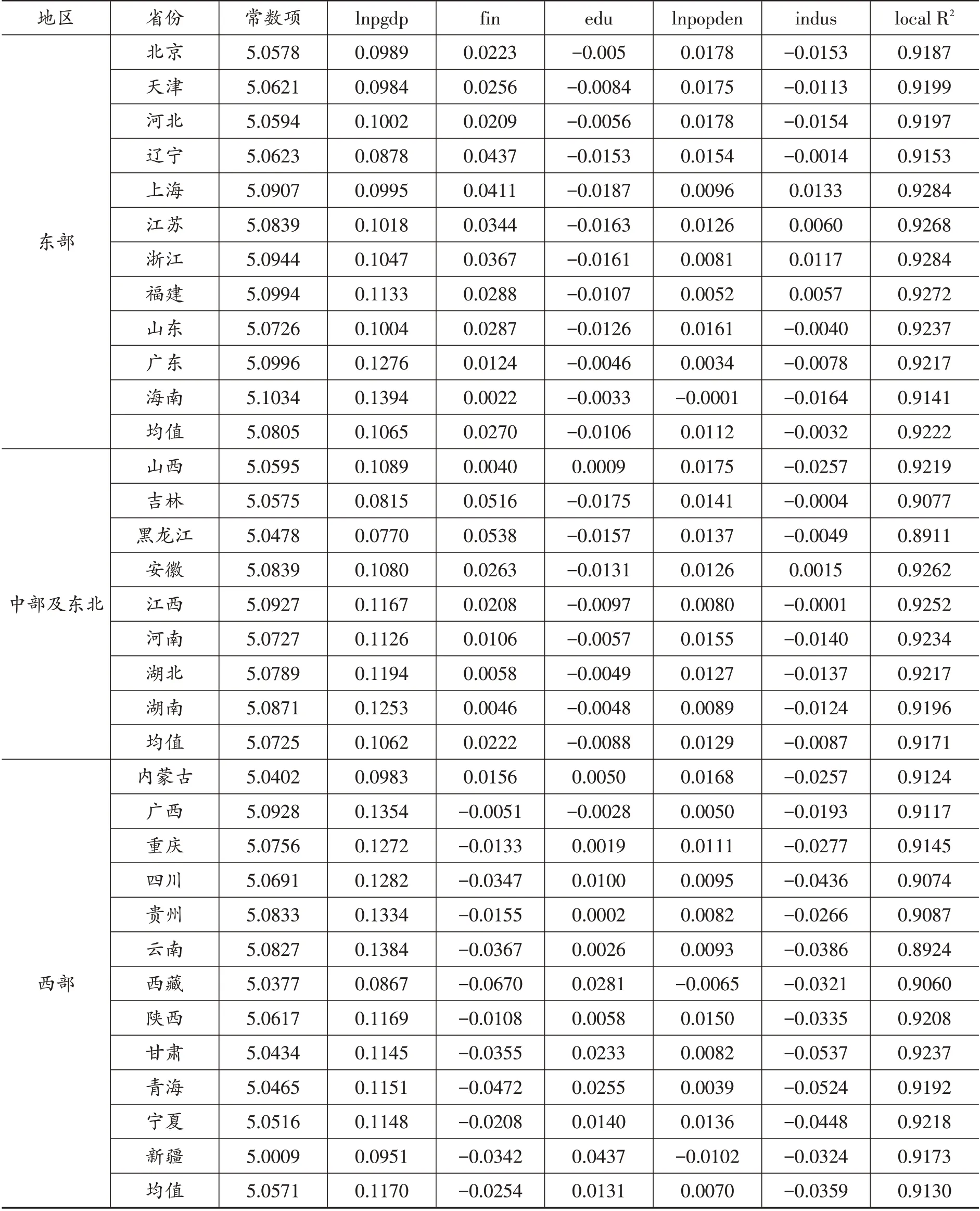

考慮到數(shù)字金融影響因子的局部空間溢出效應,以表5中通過顯著性檢驗的5個變量作為解釋變量,選取2011、2013、2015、2018 等年份為代表,進行地理加權(quán)回歸(GWR),模型擬合優(yōu)度遠高于逐步回歸模型擬合度,同時殘差平方和降低了90%以上,說明GWR 模型明顯優(yōu)于全局回歸。GWR模型可以直觀揭示不同空間位置的解釋變量對數(shù)字金融的影響程度及作用趨勢,選取最小值、下四分位數(shù)、中位數(shù)、上四分位數(shù)、最大值和平均值等作為度量指標,表6 是統(tǒng)計量的詳細列示(包括2011年、2018年的回歸結(jié)果)。

與全局回歸的不同主要反映在:第一,全局回歸中教育水平的正向作用非常顯著,遠大于其他解釋變量的回歸結(jié)果,取而代之的是,GWR模型中經(jīng)濟發(fā)展水平對數(shù)字普惠金融發(fā)展的作用最為顯著。第二,與全局回歸相比,GWR回歸結(jié)果揭示了更為細致的估計效應:全局回歸中金融發(fā)展水平、教育水平與數(shù)字金融呈正相關(guān)關(guān)系,GWR模型中這兩個變量在2018年對某些省份的數(shù)字金融正向影響并不突出,甚至存在一定負向效應。這說明,我國地域遼闊,各地經(jīng)濟發(fā)展條件不同,造成了對數(shù)字普惠金融的接受程度差異,同時可能存在傳統(tǒng)金融或者教育水平對數(shù)字金融發(fā)展的非線性影響。陳銀娥等(2020)基于農(nóng)村地區(qū)樣本的研究發(fā)現(xiàn)人力資本的提高總體有利于農(nóng)村普惠金融發(fā)展,而對廣西、云南等部分西部地區(qū)的作用較小甚至為負,這使得本文的研究發(fā)現(xiàn)成為可能。第三,全局回歸僅可反映總體平均水平,GWR 模型回歸系數(shù)變化幅度較大,有正有負,是影響因素對不同省域數(shù)字金融存在異質(zhì)性作用的真實寫照。從GWR 模型平均值的絕對值看,2011、2018 年經(jīng)濟發(fā)展水平、人口密度的作用最為突出,可能是因為人口密度與金融服務的相對需求呈正相關(guān),作為數(shù)字金融發(fā)展的重要載體,極大地促進了數(shù)字金融的發(fā)展。從中位數(shù)估計結(jié)果看,經(jīng)濟發(fā)展水平、人口密度與數(shù)字金融的發(fā)展呈正相關(guān),產(chǎn)業(yè)結(jié)構(gòu)基本呈負相關(guān),傳統(tǒng)金融發(fā)展與教育水平的作用方向正負交替,不同省域的差異性顯著。

表6 GWR模型變量回歸系數(shù)估計結(jié)果

表7 省域數(shù)字普惠金融的GWR估計結(jié)果

3.數(shù)字普惠金融影響因素的省域空間差異分析

為探究不同變量因子對省域數(shù)字金融的作用效果與影響差異,這里取2011—2018 年31 個省際的變量均值,構(gòu)成新的截面數(shù)據(jù),做進一步分析。表7為GWR的省域估計結(jié)果,結(jié)果顯示:一是經(jīng)濟發(fā)達區(qū)域通常對金融資源的流入更有吸引力,與金融發(fā)展相互促進。經(jīng)濟發(fā)展對黑龍江數(shù)字金融發(fā)展影響最小,對海南影響最大,總體而言對西部地區(qū)的促進作用最為顯著。二是傳統(tǒng)金融對中部、東部地區(qū)的數(shù)字普惠金融發(fā)展均有著正向效應,而在西部地區(qū),除了內(nèi)蒙古外,均顯示出了負向作用,也即傳統(tǒng)金融只對經(jīng)濟較為發(fā)達的中東部地區(qū)數(shù)字普惠金融發(fā)展有著積極影響。原因可能在于,西部地區(qū)相對落后的經(jīng)濟發(fā)展水平尚未能成為新興科技發(fā)展的依托,傳統(tǒng)金融與新興科技的異斥作用明顯,未能形成經(jīng)濟與數(shù)字普惠金融發(fā)展的良性循環(huán)。三是傳統(tǒng)意義上的教育水平與數(shù)字普惠金融發(fā)展呈正相關(guān),然而空間異質(zhì)性結(jié)果顯示,以教育水平為代表的人力資本在中部、東部地區(qū)抑制了數(shù)字普惠金融發(fā)展,對西部地區(qū)的正向作用顯著。這與孫英杰和林春(2018)得出的人力資本質(zhì)量對普惠金融發(fā)展具有顯著促進作用的結(jié)論并不完全一致。可能原因是,教育水平與數(shù)字金融發(fā)展間存在門檻效應,中東部地區(qū)數(shù)字普惠金融的教育發(fā)展紅利逐漸減弱,西部地區(qū)教育發(fā)展?jié)摿φ卺尫拧⒂用黠@,新疆、西藏便是典型代表。四是人口密度,即單位土地上的人口數(shù)量,與各個省份數(shù)字普惠金融發(fā)展的上升趨勢顯著。北京、河北的人口紅利相對顯著,西部地區(qū)人口密度較小,對數(shù)字普惠金融的正向影響也相對較弱。五是除少數(shù)省域外,第二產(chǎn)業(yè)占比對大多數(shù)省域數(shù)字普惠金融的負向作用明顯。從系數(shù)均值看,從東部到西部,第二產(chǎn)業(yè)占比對數(shù)字普惠金融的負向效應逐漸顯著。

四、結(jié)論與建議

本文以2011—2018年我國省域數(shù)字普惠金融指數(shù)為研究數(shù)據(jù),采用自然斷點法研究數(shù)字金融發(fā)展的空間分異特征,探索省域間數(shù)字金融的全局相關(guān)和局部相關(guān)性,并運用地理加權(quán)回歸(GWR)揭示不同地理空間的解釋變量對數(shù)字金融的影響程度及作用趨勢。得出以下結(jié)論與建議:

第一,自然斷點法揭示了我國省域數(shù)字普惠金融的空間分布非均衡。八大經(jīng)濟帶中,東部地區(qū)領(lǐng)先,北部沿海、南部沿海次之,西北地區(qū)最為落后。因此,相關(guān)部門需因地制宜,制定差異化發(fā)展戰(zhàn)略。對于東部相對發(fā)達地區(qū),在繼續(xù)給予政策扶持的同時,增強金融機構(gòu)創(chuàng)新性,推動新業(yè)態(tài)的形成;西部地區(qū)在吸收、引薦發(fā)達地區(qū)經(jīng)驗的同時,加強自身發(fā)展,如基礎設施建設、金融技術(shù)的利用提升等,除此之外財政政策扶持可適當傾斜。

第二,探索性空間分析結(jié)果顯示,我國省域數(shù)字普惠金融的全局空間相關(guān)性較強,同時存在顯著的局域空間集聚趨勢,LISA 聚類結(jié)果以高高(HH)、低低(LL)為主。為了數(shù)字金融的更好協(xié)調(diào)發(fā)展,需要重視高高區(qū)內(nèi)省域的輻射效用,加強省域間合作,形成數(shù)字金融發(fā)展的聯(lián)動局面。低低區(qū)內(nèi)省域可通過構(gòu)建普惠金融中心,促進資源流動,完善普惠金融覆蓋網(wǎng)絡,形成“以點帶面”的發(fā)展格局。

第三,地理加權(quán)回歸結(jié)果顯示,不同變量的回歸系數(shù)波動幅度大,全局回歸模型可能忽略了由空間位置引起的局部變異。對比發(fā)現(xiàn),經(jīng)濟發(fā)展水平和人口密度的影響顯著為正,第二產(chǎn)業(yè)占比的影響顯著為負,大多數(shù)西部地區(qū)的金融抑制效應顯現(xiàn),中東地區(qū)的教育紅利逐漸衰減。因此,需繼續(xù)加大經(jīng)濟發(fā)展力度,給予配套優(yōu)惠政策支持;加強新型產(chǎn)業(yè)化建設,降低傳統(tǒng)產(chǎn)業(yè)比重,逐漸形成以新興行業(yè)、科技產(chǎn)業(yè)為拉力的發(fā)展模式;因地制宜、合理配置西部地區(qū)教育資源,降低居民的金融排斥,提高居民的數(shù)字金融意識。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03