中國與俄羅斯之間木質林產品貿易優勢及潛力演變1)

2021-04-27 09:40:32田剛楊光吳天博劉暢

東北林業大學學報 2021年4期

關鍵詞:優勢

田剛 楊光 吳天博 劉暢

(東北林業大學,哈爾濱,150040)

進入21世紀以來,中國林業產業迅速發展,由此確立了中國林產品生產和貿易大國的地位,特別是在國際市場上,中國是木質家具貿易大國[1]。一直以來,林產品加工業都是中國林業產業的優勢產業、主導產業[2]。俄羅斯作為世界森林最豐富的國家,其森林蓄積量占世界總量的25%,僅遠東地區和西伯利亞地區即達600億m3,居世界首位。中國與俄羅斯之間雙方互為最大的鄰國,擁有著優越的地緣合作優勢,俄羅斯豐富的森林資源在彌補中國木材需求缺口上起著不可或缺的作用;并且俄羅斯作為世界木材供給與需求大國,擁有廣闊的國內市場,可以有效緩解中國木質加工品的產能過剩[3]。關于中國與俄羅斯之間林產品進出口貿易的研究,一方面可以緩解中國木材進口不足的壓力,有助于解決中國木材的供需缺口;另一方面,有助于通過解決生產要素的短板,促進中國林業產業轉型的優化升級。但多數研究集中于政府政策、貿易方式、產品供求等方面[4-12];關于產業內貿易的研究中,主要利用巴拉薩指數(B. Balassa指數)、格魯貝爾-勞埃德指數(G-L指數)、GHM方法(Greenaway、Hine、Milner提出了通過計算進出口產品的單位價格比來揭示雙向貿易中產品的質量差異,是劃分水平和垂直產業內貿易的重要依據)、邊際產業內貿易指數(Bruelhart指數)、格林威指數(Greenaway指數)、水平和垂直型產業內貿易指數(Thom & Mc Dowell指數)等進行測算[13-14],發現中國與俄羅斯之間林產品貿易產業內貿易和產業間貿易共存,產業內貿易整體偏低,但中國與俄羅斯之間林產品貿易仍是互補型[15-16];還有學者通過測算顯性優勢指數、貿易結合度指數、貿易互補性指數、貿易強度指數,結合隨機前沿引力模型、灰色度聯法、BP神經網絡、多元回歸模型、蛛網模型等,對整體和分類產品進行分析,表明中國與俄羅斯林產品貿易存在競爭性和互補性,中國和俄羅斯的膠合板、木質家具出口貿易具有競爭性,存在結構不合理、專業化分工水平不高等問題。整體看,對中國木質林產品貿易的研究,較多集中在對國際貿易領域的某一方面的分析,而較少對中國國際貿易競爭性、互補性及貿易潛力相結合的復合式分析。

本研究采用復合式分析方法,在分析中國與俄羅斯之間木質林產品貿易現狀和特點基礎上,運用顯性優勢指數、標準顯性比較優勢指數對中國與俄羅斯之間木質林產品具體的競爭性進行分析,運用貿易競爭優勢指數(TCI指數)對中國與俄羅斯之間木質林產品貿易的互補性進行分析,運用貿易引力模型對中國與俄羅斯之間木質林產品貿易潛力進行測算;依據實證分析結果,對中國與俄羅斯之間木質林產品貿易的可持續發展提出相關建議。

1 研究方法

1.1 貿易優勢分析方法

本研究采用顯性比較優勢指數(RCA指數,用IR表示)、標準顯性比較優勢指數(NRCA指數,用INR表示)進行測算,分析中國與俄羅斯之間木質林產品比較優勢及變化趨勢;運用整體貿易互補性指數(TCI指數,用ITC表示)對中國與俄羅斯之間木質林產品具體互補性進行評價[12]。

(1)顯性比較優勢指數(IR)。可以較好地衡量某一國家(或地區)某種產品在國際市場的相對競爭勢,計算公式為IRij=(Xij/Xi)/(Xwj/Xw)。式中,IRij為i國家(或地區)j產品的顯性比較優勢指數,Xij為i國家(或地區)j產品的出口貿易總額,Xi代表i國家(或地區)年度產品出口貿易總額,Xwj為世界j產品出口貿易總額,Xw為世界產品出口貿易總額。通常一國IRij突破2.5,則表明該國該產品具有極強的國際競爭力。IRij介于2.50~1.25之間,表明該國該產品具有很強的國際競爭力;IRij介于1.25~0.80之間,則認為該國該產品具有較強的國際競爭力;IRij低于0.80,則表明該國該產品國際競爭力較弱。

(2)標準顯性比較優勢指數(INR)。可測算實際出口對其比較優勢中性狀態下的偏離程度。其優點是可以對不同地域、不同時期的產品互補性進行比較。具有可“累加性”,可以完全克服產品類別和國家數量的限制[11]。計算公式為INRij=(Xij/Xw)-(Xwj/Xw)(Xi/Xw)。式中,Xij為i國j產品對該類市場的出口額,Xi為i國對該類市場的出口總額,Xwj為世界對該市場j產品出口總額,Xw為世界對該市場出口總額。當INRij值大于1,證明該產品具有極強的比較優勢;當INRij值介于1~0之間,證明該產品具有一定的比較優勢;當INRij值小于1,則表明該產品基本不具備比較優勢。鑒于INRij實際值普遍偏小,本研究中INRij值取原值1 000倍,對研究結果的準確性無干擾。

1.2 貿易潛力演變分析方法

隨著經濟的發展和世界貿易自由化程度的加深,經濟規模和空間距離早已不是決定雙邊貿易流量的唯一因素。因此,本研究以中國與俄羅斯之間木質林產品貿易為目標,對傳統引力模型進行了相應擴展。本研究選取俄羅斯2001—2018年的數據,根據中國國情和木質林產品貿易特點,在傳統引力方程基礎上,依次引入了經濟總量、空間距離、人口規模、森林資源人均稟賦差異、貿易開放程度、是否同屬亞太經濟合作組織(APEC)成員國、是否為發達國家等計量指標。引力模型最終公式為lnTijz=β0+β1ln(Giz×Gjz)+β2lnDij+β3ln(Piz×Pjz)+β4lnFijz+β5lnOjz+β6A+β7lnEj+εij,Tijz為z時期i國與j國木質林產品貿易總額、β0為常數項、εij為干擾項。引力方程中各計量指標解釋及數據來源見表1。

表1 計量指標的數據來源及解釋

1.3 數據來源

為保證數據的準確性和可比性,根據聯合國糧農組織(FAO)的分類標準,按照HS編碼,本研究將主要木質林產品具體劃分為:原木(HS4403)、鋸材(HS4406-4407,HS4409)、人造板(HS4408,HS4410-4413)、木漿(HS4701-4706)、紙及紙制品(HS48-49,HS4707)、木制品(HS4414-4421,HS960910)、木家具(HS940161,HS9401699,HS940330,HS940340,HS940350,HS940360)等7大類。運用2001—2018年中國與俄羅斯木質林產品貿易數據,選取原木、鋸材、木漿等3大類原材料商品,以及木質人造板、木制品、木質家具、紙及紙制品等4大類木材加工產品作為具體研究對象。木質林產品貿易數據,來源于聯合國商品貿易統計數據庫(UN Comtrade Database);經濟總量、人口規模、貿易開放程度等計量指標數據,來源于世界銀行數據庫;是否同屬亞太經濟合作組織(APEC)成員國,來源于亞太經合組織官網數據;中國與俄羅斯首都之間實際距離數據,來源于谷歌地圖;是否為發達國家等,來源于CEPII數據庫等。

2 結果與分析

2.1 中國與俄羅斯之間木質林產品貿易現狀及特征

2.1.1 木質林產品貿易規模及趨勢

2001—2018年間,中國與俄羅斯之間木質林產品貿易整體呈波動上升趨勢,階段性變化特征突出。2001—2008年,中國與俄羅斯之間木質林產品貿易額呈穩步上升態勢,由12.04億美元上升至43.35億美元,增幅高達260%。2009年,受世界經濟危機影響,中國與俄羅斯之間木質林產品貿易額大幅下降至32.36億美元。2010—2011年,中國與俄羅斯之間木質林產品貿易額處于快速上升階段,2011年中國與俄羅斯之間木質林產品貿易總額已高達51.94億美元。2012—2014年,中國與俄羅斯之間木質林產品貿易額整體進入平穩波動態勢。2015—2018年間,中國與俄羅斯之間木質林產品貿易總額呈穩步增長趨勢,截止2018年,雙邊木質林產品貿易總額已突破65億美元。

中國對俄羅斯木質林產品出口額呈先增后降趨勢(見表2)。2001年,中國對俄羅斯木質林產品出口額僅為1 082.44萬美元;在之后的13 a內,中國對俄羅斯木質林產品出口整體呈穩定增長趨勢,2014年中國對俄羅斯木質林產品出口額高達10.35億美元,年增長率高達42.02%。2014年后,中國對俄羅斯木質林產品出口勢頭下降,2018年中國對俄羅斯木質林產品出口額跌至5.23億美元。整體看,中國對俄羅斯木質林產品出口穩定性不夠。

中國從俄羅斯木質林產品進口整體呈波動上升趨勢。2001—2008年,中國從俄羅斯進口貿易額處于穩定上升趨勢,由11.93億美元上升至38.64億美元。受國際經濟危機影響,2009年中國進口額下降明顯。2011—2015年,中國從俄羅斯進口額處于長期波動趨勢;2015年后,中國從俄羅斯木質林產品進口額持續上升。整體看,中國從俄羅斯進口木質林產品穩定性較差。中國與俄羅斯之間木質林產品貿易差額在過去的18 a中處于波動上升趨勢,中國長期處于逆差位置。2001年中國與俄羅斯之間木質林產品貿易差額為11.81億美元,截止2018年,中國與俄羅斯之間木質林產品貿易差額已達55.36億美元。

表2 2001—2018年中國與俄羅斯之間木質林產品貿易變化狀況 106美元

2.1.2 木質林產品貿易結構

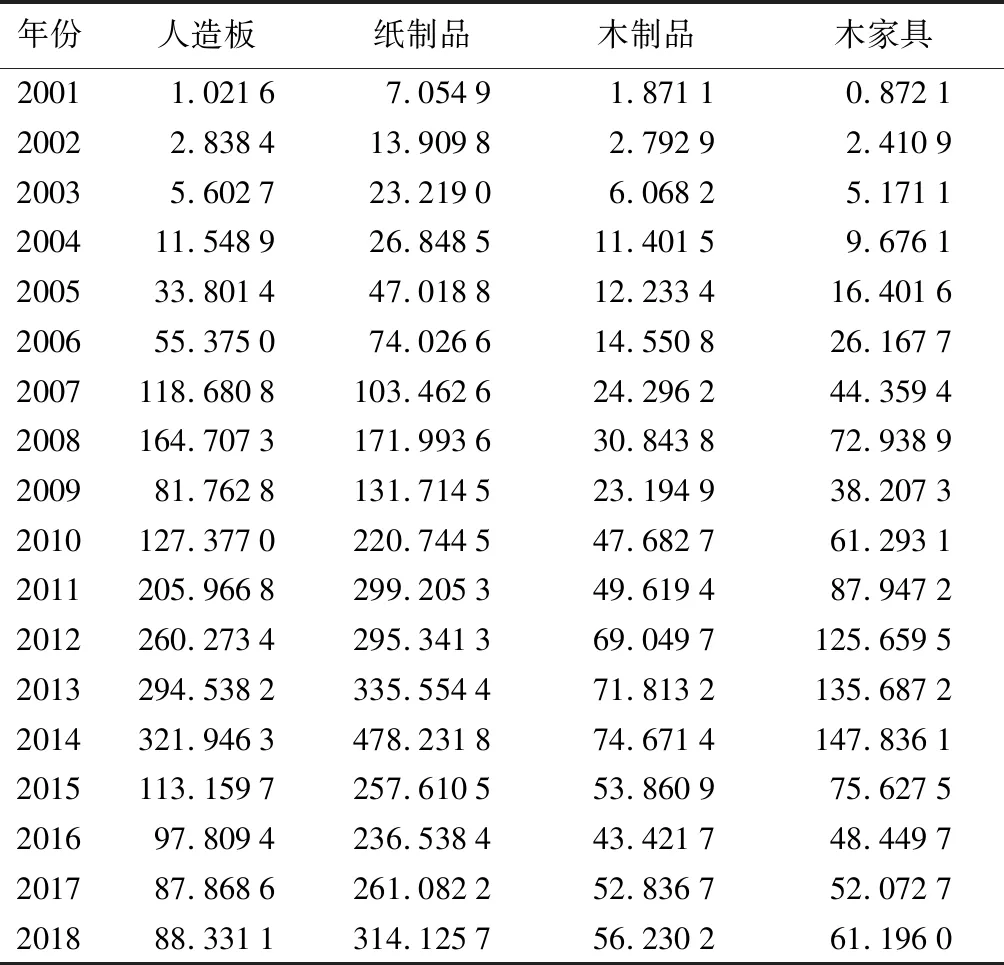

(1)中國對俄羅斯木質林產品出口結構變化及趨勢。2001—2018年,中國對俄羅斯木質林產品出口,主要以人造板、紙及紙制品、木制品、木家具等木材加工產品為主(見表3)。中國作為造紙大國,紙及紙制品是中國對俄羅斯出口的第一大類木質林產品,長期占到中國對俄羅斯木質林產品總出口額的60%以上。2001—2008年,隨著中國加入WTO及國內紙制品生產線的擴大,中國對俄羅斯紙制品出口處于緩慢增長趨勢,由705.49億美元上升至1 719.93億美元。2009年受國際經濟危機影響,貿易額有所滑落。2010—2014年,中國對俄羅斯紙制品出口額繼續保持快速上升趨勢。2015—2018年,因俄羅斯長期受到西方國家經濟制裁,導致其國內消費水平下滑,中國對俄羅斯紙制品出口額長期處于平穩波動態勢。人造板是中國對俄羅斯出口的第二大類木質林產品。2016年,中國對俄羅斯出口人造板總額占到了中國對俄羅斯木質林產品出口總額的25%。與紙制品貿易趨勢相似,除2009年外,中國對俄羅斯人造板出口額連續13年處于增長趨勢,直至2015年貿易額才有所滑落。主要原因:經過長期發展,中國人造板產能擴大,技術水平提升,高質量、環保型的人造板得到了國際市場的認可。木家具是中國對俄羅斯出口的第三大木質林產品。2018年,中國對俄羅斯出口木家具總額占到了中國對俄羅斯木質林產品出口總額的12%。中國對俄羅斯木家具出口整體處于波動趨勢,中國作為世界第一大木質家具制造及出口國,對俄羅斯木質家具出口一直沒有較大突破,在未來的一段時期內,俄羅斯木質家具市場應是中國關注的重點。木制品是中國對俄羅斯出口的第四大木質林產品。中國對俄羅斯木制品出口份額極少,出口額也整體處于波動下降趨勢,出口前景堪憂。

表3 2001—2018年中國對俄羅斯木質林產品出口結構變化狀況 106美元

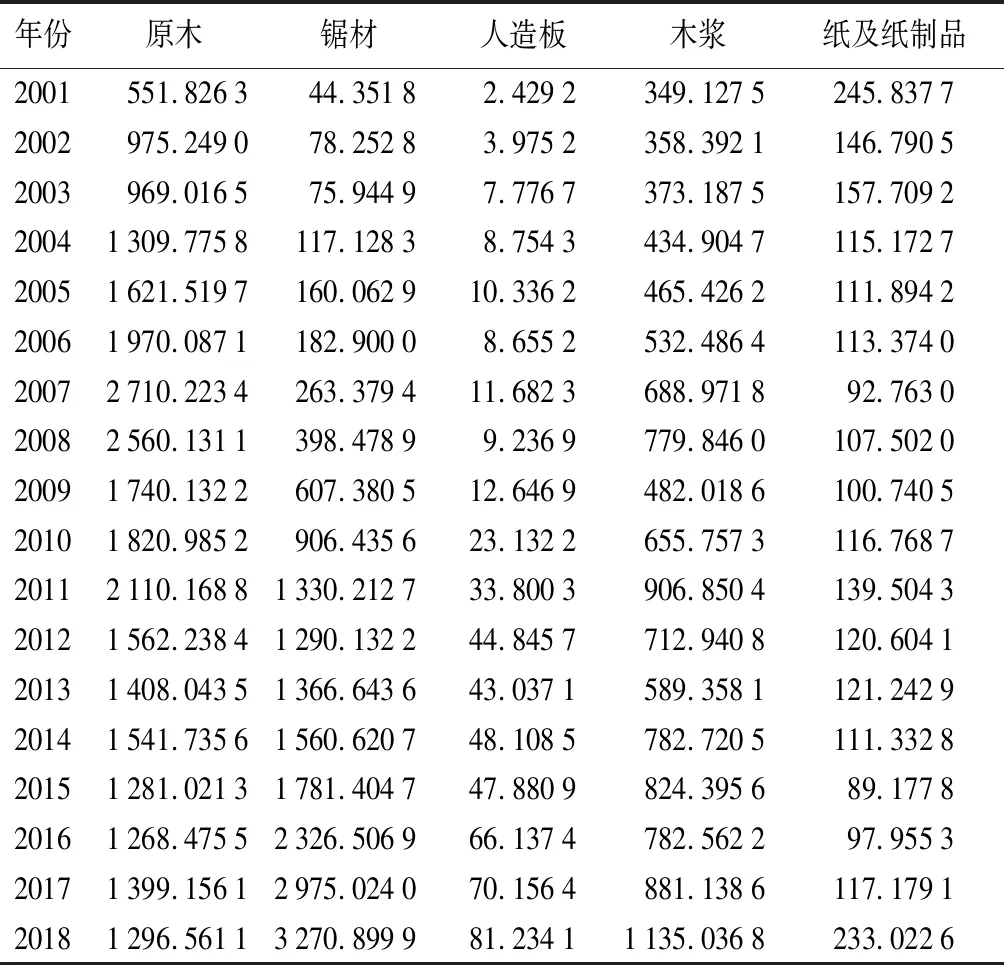

(2)中國從俄羅斯木質林產品進口結構變化及趨勢。2001—2018年,中國從俄羅斯進口木質林產品種類,主要包括原木、鋸材、木漿、人造板、紙及紙制品等5大類產品(見表4)。原木是中國從俄羅斯進口的第一大類木質林產品。2013年之前,俄羅斯一直作為中國原木進口份額最大的國家,長期占到了中國原木進口總額的50%以上。俄羅斯對中國出口原木主要分為兩個階段:第一階段為2001—2007年,中國從俄羅斯原木進口額處于穩定增長趨勢,2007年俄羅斯對中國原木出口額高達27.14億美元。第二階段為2007—2018年,在這一時期,俄羅斯對中國原木出口處于波動下降趨勢,其主要原因有兩點,①2007年開始,俄羅斯為限制本國原木出口,大幅提高原木出口關稅,導致中國從俄羅斯原木進口量銳減;②隨著世界經濟一體化進程的加深,中國逐步拓寬了原木進口路徑,逐步將貿易對象轉向大洋洲、非洲國家。鋸材是中國從俄羅斯進口的第二大類木質林產品。由表4可見,2001—2018年,中國從俄羅斯鋸材進口額處于穩定增長趨勢,由0.44億美元上升至32.71億美元,年增長率高達30.21%。中國從俄羅斯鋸材進口量持續上漲的主要原因:①近年來,中國宏觀經濟增長迅速,直接驅動國內鋸材需求的增長;②俄羅斯限制原木出口的政策,導致從俄羅斯進口原木數量減少的同時,進口鋸材數量激增;③近十幾年來,中國國內房地產市場及固定資產投資規模增長較快,基建用材需求的增加帶動了鋸材進口的增長。木漿是中國從俄羅斯進口的第三大類木質林產品。2008年以前,中國從俄羅斯木漿進口額處于穩定增長趨勢,2008年后整體處于波動趨勢。受俄羅斯林產工業發展程度影響,中國從俄羅斯進口紙及紙制品、人造板的規模在過去的18 a中一直處于低位,在短時期內難以轉變。

表4 2001—2018年俄羅斯對中國木質林產品出口結構變化狀況 106美元

2.2 中國與俄羅斯之間木質林產品貿易優勢

2.2.1 木質林產品整體比較優勢

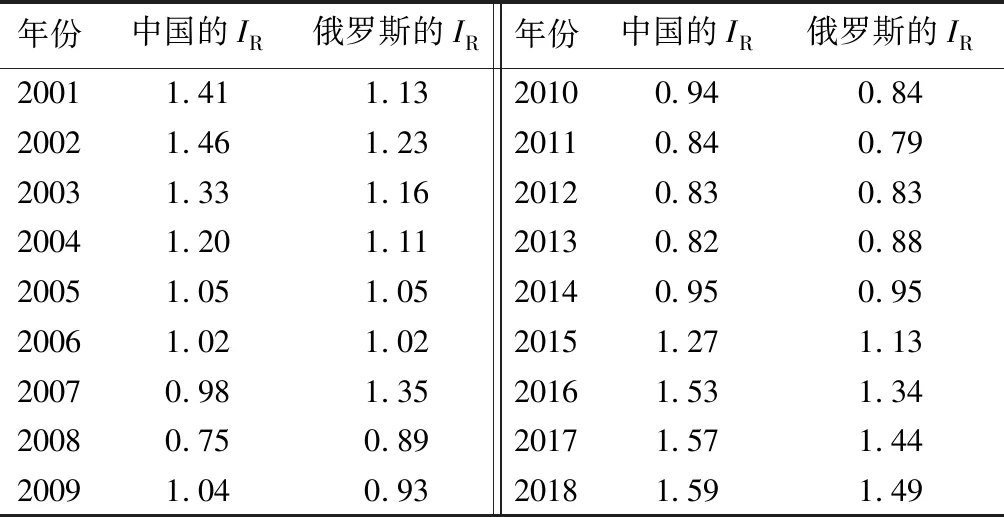

由表5可見:中國木質林產品顯性比較優勢指數在過去的18年中處于先下降后上升趨勢;2001—2008年中國木質林產品顯性比較優勢處于下降階段,2009年顯著提升,但在之后的5年又再次下滑,直至2013年中國木質林產品顯性比較優勢才進入穩步上升階段,截止2018年中國木質林產品顯性比較優勢指數(IR)已突破1.5,證明中國木質林產品在國際市場具有一定的競爭力及發展潛力。俄羅斯木質林產品顯性比較優勢指數與中國相似,IR值長期在1.10~1.45區間波動,但近年來有明顯的上升趨勢;依據俄羅斯國內豐富的森林資源,預計未來俄羅斯木質林產品顯性比較優勢會進一步提升。

表5 2001—2018年中國、俄羅斯木質林產品顯性比較優勢指數(IR)變化

2.2.2 分類木質林產品比較優勢

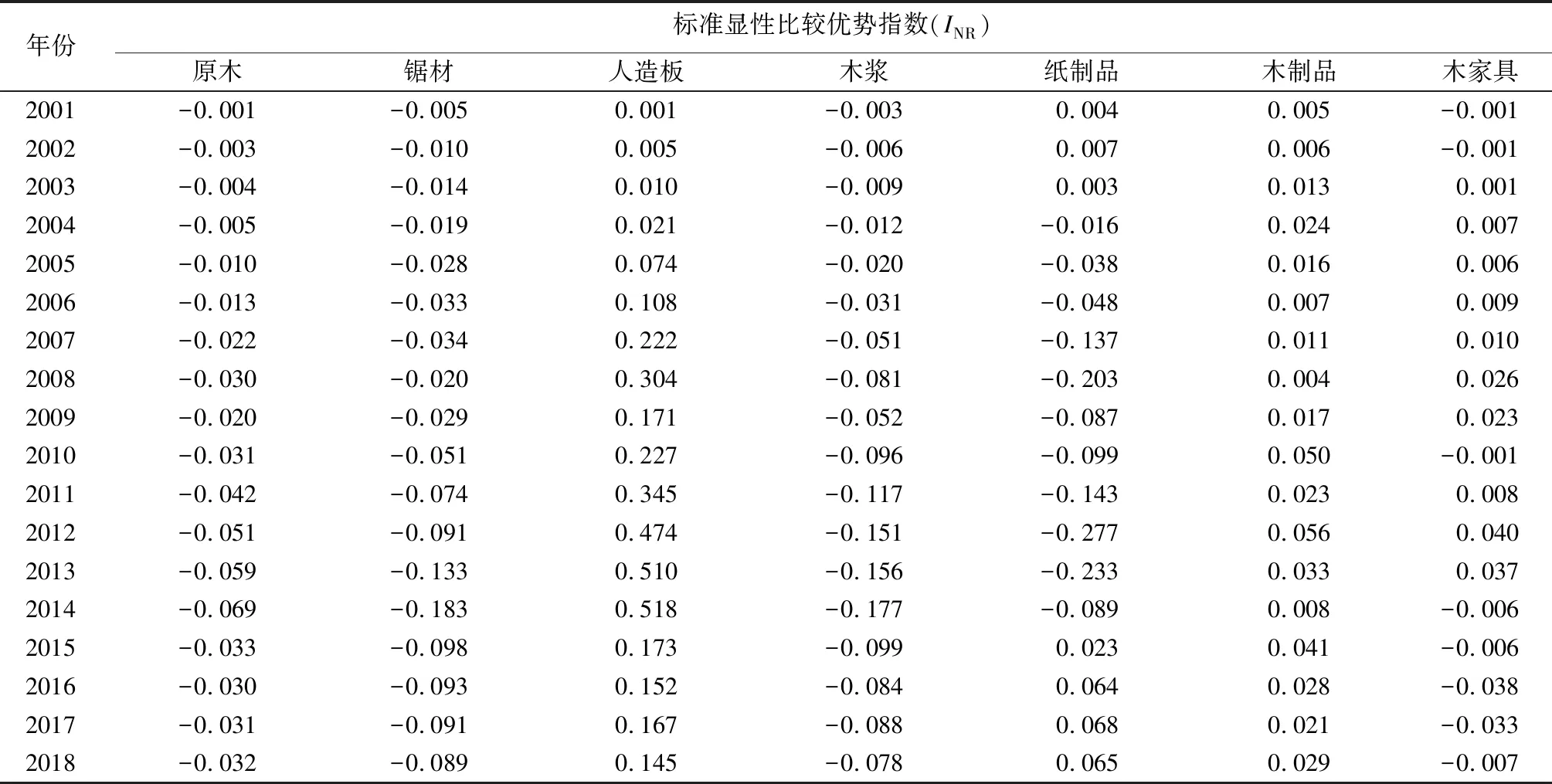

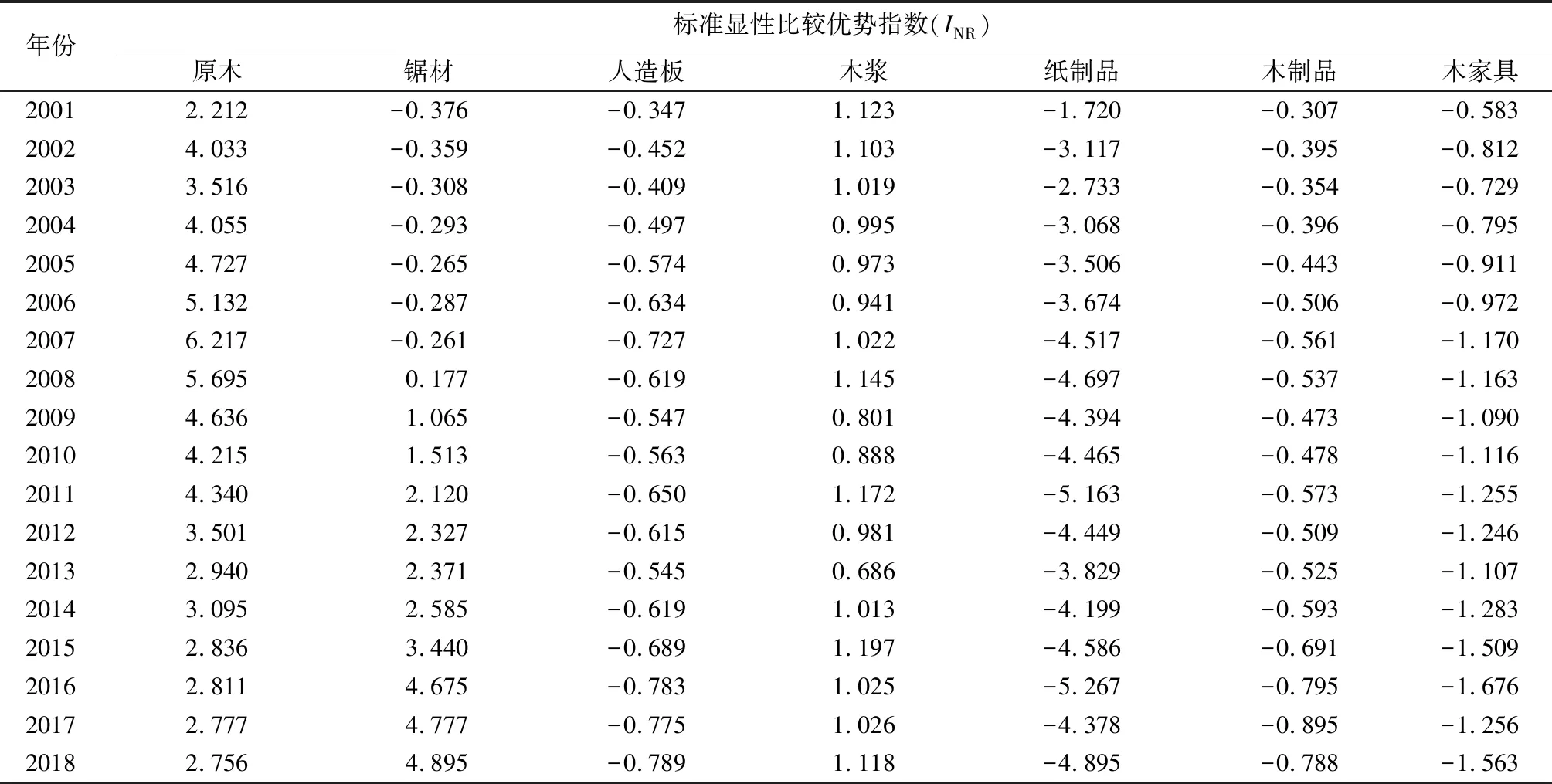

盡管中國木質林產品整體顯性比較優勢指數(INR)高于俄羅斯,但受中國對俄羅斯木質林產品出口額較小、俄羅斯國內自身經濟失衡等原因的影響,中國木質林產品在俄羅斯市場的比較優勢情況并不樂觀。由表6可見:2001—2018年間,中國對俄羅斯出口的7大類木質林產品中,只有人造板、木制品具有一定的比較優勢,其標準顯性比較優勢指數(INR)始終在0以上。紙制品作為中國對俄羅斯出口額最大的木質林產品,近年來INR處于不斷增長趨勢,2015年突破0,產品比較優勢顯著提升。木家具作為中國對俄羅斯出口的第三大類木質林產品,近年來INR下降明顯,產品比較優勢明顯下滑。原木、鋸材、木漿等產品的INR始終小于0,且仍處于下降趨勢,證明中國在該類產品上處于比較劣勢。整體看,中國對俄羅斯出口的木質林產品中,加工型產品整體比較優勢較強,如人造板、紙制品、木制品等,原料型產品基本不具備比較優勢。

由表7可見:俄羅斯各類木質林產品在中國市場的比較優勢差異明顯。2001—2018年間,原木作為俄羅斯對中國出口的最主要木質林產品,標準顯性比較優勢指數(INR)長期高于1,證明俄羅斯原木在中國市場極具比較優勢。但受俄羅斯政策影響,對中國原木出口總額持續下滑,導致INR近年來處于快速下降趨勢,在短期內難以轉變。鋸材作為俄羅斯對中國出口的第二大類木質林產品,隨著出口額的激增,其INR在過去的16 a中,處于快速穩定增長態勢,由-0.376提升至4.895,表明俄羅斯鋸材在中國市場具有極強的比較優勢。木漿作為俄羅斯對中國出口的第三大木質林產品,其INR長期在1上下波動,表現出了較強的比較優勢。俄羅斯出口中國的人造板、紙制品、木制品、木家具等產品的INR長期低于0,且均處于不斷下降趨勢,在中國市場表現為比較劣勢。整體看,俄羅斯對中國出口的木質林產品中,原木、鋸材、木漿等原料型產品整體處于比較優勢,人造板、紙制品、木制品、木家具等加工型產品整體處于比較劣勢。

表6 2001—2018年中國木質林產品在俄羅斯市場的比較優勢動態變化

表7 2001—2018年俄羅斯木質林產品在中國市場的比較優勢動態變化

2.2.3 木質林產品貿易互補性

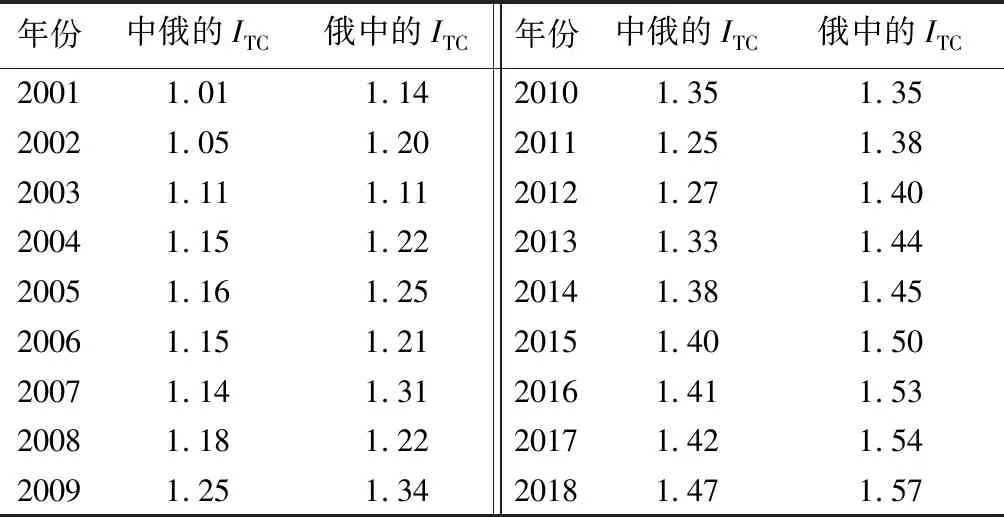

由表8可見:中國對俄羅斯出口木質林產品結構的整體貿易互補性指數(ITC)在過去的18年中均大于1,除2011年小幅下降外,其余年份皆為增長狀態,說明中國對俄羅斯出口木質林產品結構和俄羅斯進口木質林產品結構處于不斷優化中,貿易互補性十分穩定;俄羅斯對中國出口木質林產品結構的整體貿易互補性指數(ITC)在2001—2018年間處于增長趨勢,并均大于1。俄羅斯對中國出口木質林產品結構的整體貿易互補性指數(ITC),整體大于中國對俄羅斯出口木質林產品結構的整體貿易互補性指數(ITC),說明隨著中國國內木材供需矛盾的日漸尖銳,俄羅斯對中國出口的原木、鋸材、木漿等木材原料產品滿足中國國內需求。整體看,中國與俄羅斯木質林產品貿易存在明顯互補性,并且這種互補性正處于不斷上升趨勢,說明中國與俄羅斯之間木質林產品貿易仍有較大發展空間。

2.3 中國與俄羅斯之間木質林產品貿易潛力演變

2.3.1 引力模型回歸結果的驗證

本研究采用隨機回歸、固定回歸、混合回歸,根據具體檢驗結果決定最終選擇模型。由表9可見,引力模型整體擬合效果較好,多數計量指標顯著性明顯且與預期符號一致。因此,該模型可以良好反映中國與俄羅斯之間木質林產品貿易的現狀。由于模型中計量指標的貿易開放度沒有通過T檢驗,因此將其剔除。通過豪斯曼(Hausman)檢驗發現,P=1.00>0.10,認為固定效應模型與隨機效應模型存在系統差異,應該建立隨機效應模型。對隨機效應回歸結果做進一步分析表明:

表8 2001—2018年中國與俄羅斯木質林產品貿易互補性變化

國內生產總值(GDP)、森林資源人均稟賦差異、同屬APEC成員國等計量指標回歸顯著系數為正,與預期相符。說明隨著中國經濟的持續發展及俄羅斯國內經濟的逐漸回暖,中國和俄羅斯經濟總量將持續增長,雙邊木質林產品貿易總額也會有所攀升;中國與俄羅斯之間森林資源總量的巨大差異、2個國家同為APEC成員國,這將成為中國與俄羅斯之間木質林產品貿易額增長的推動力。

空間距離、人口規模等計量指標回歸顯著系數為負,與預期相符。說明中國與俄羅斯之間在鐵路、公路、航空、港口等方面的互通互聯建設水平進一步提升,將逐漸削弱空間距離對雙邊貿易的阻力。隨著中國人口老齡化程度的加深及俄羅斯人口負增長的加劇,中國、俄羅斯人口規模將會進一步縮減,人口規模對貿易的阻礙作用也會進一步被削弱。

計量指標中的發達國家的回歸顯著系數為負,與預期相反。說明隨著發展中國家經濟的突飛猛進,對木材原料及加工品的需求大大增加,因此是否為發達國家已不再是影響雙邊木質林產品貿易規模的主要因素。

表9 引力模型中各計量指標相關性回歸結果

2.3.2 木質林產品貿易潛力測算

為準確測算中國與俄羅斯之間木質林產品貿易潛力,本研究運用引力模型回歸結果計算中國與俄羅斯之間木質林產品貿易模擬值,通過對貿易實際值與貿易模擬值的比較,得出中國與俄羅斯之間木質林產品貿易潛力系數。當貿易潛力系數小于0.8,表明雙邊貿易不足,屬于潛力巨大型;當貿易潛力系數介于0.8~1.2之間,表明兩國間存在一定的貿易額,屬于潛力開拓型;當貿易潛力系數大于1.2,表明雙邊貿易過度,屬于潛力再造型[12]。由表10可見,2001—2018年間,中國與俄羅斯之間木質林產品貿易潛力波動幅度不大,但階段性變化特征較為明顯。2001—2007年,中國與俄羅斯之間木質林產品貿易潛力始終處于0.8~1.0范圍內,屬于潛力開拓型。2008—2014年,中國與俄羅斯之間木質林產品貿易潛力逐漸提升,屬于潛力巨大型,2013年,中國與俄羅斯之間木質林產品貿易潛力達到頂峰。2015—2018年,中國與俄羅斯之間木質林產品貿易潛力出現了小幅下滑。整體看,中國與俄羅斯之間木質林產品貿易潛力巨大,仍有較大的開拓空間。

3 結論與建議

貿易整體特征及貿易結構方面,中國與俄羅斯之間木質林產品貿易在經歷了金融危機造成的下降后,2009年起雙邊貿易總額開始顯著增長,并且中國與俄羅斯之間木質林產品貿易總額的持續走高是由進出口同時驅動,表明中國與俄羅斯之間木質林產品貿易正處于極佳的發展態勢。在中國與俄羅斯之間木質林產品貿易快速發展的進程中,中國對俄羅斯貿易逆差也在逐年增長,貿易地位不平等的現象長期存在。貿易結構方面,中國與俄羅斯之間木質林產品貿易集中度較高,中國對俄羅斯出口的產品,主要集中于紙制品、人造板、木家具等加工型產品,此類木質林產品占中國對俄羅斯出口木質林產品比例的97%以上,原木、鋸材、木漿等產品對俄羅斯出口較少,且發展趨勢平穩。中國從俄羅斯木質林產品進口,主要集中于原木、鋸材、木漿等原料產品上,該類產品占到了中國從俄羅斯進口木質林產品比例的94%以上,其余木質林產品所占份額較少。

表10 2001—2018年中國與俄羅斯之間木質林產品貿易潛力測算 106美元

在產品優勢方面,中國和俄羅斯木質林產品整體比較優勢均處于緩慢上升趨勢,2018年,中俄兩國木質林產品顯性比較優勢指數(IR)均在1.25以上,表明兩國木質林產品比較優勢較強,這與中俄兩國均為世界木質林產品出口大國的實際情況相符;中國木質林產品在俄羅斯市場最具備比較優勢的是人造板和木制品,表現出了較強的市場競爭力,其次是紙制品,其余產品標準顯性比較優勢指數(INR)均常年處于負值。俄羅斯的原木、鋸材、木漿這三種產品INR長期大于1,在中國市場表現出了極強的競爭力。其余產品INR均常年為負數,基本無競爭力;產品互補性方面,中國出口與俄羅斯進口的木質林產品貿易互補性處于不斷上升趨勢,2018年貿易互補性指數(ITC)高達1.47,表現出較強的互補性。俄羅斯出口與中國進口的木質林產品貿易互補性,同樣處于不斷上升趨勢,并且常年高于中國出口俄羅斯進口的互補性。

在貿易潛力方面,中國與俄羅斯之間木質林產品貿易潛力,始終介于潛力開拓型和潛力巨大型之間,表明中國與俄羅斯之間木質林產品貿易仍有極大的發展空間。尤其是2013年,中國與俄羅斯之間木質林產品貿易潛力達到頂峰。

依據實證分析結果,對中國與俄羅斯之間木質林產品貿易的可持續發展提出如下建議:

(1)繼續提高中國與俄羅斯之間木質林產品重視程度。大力推進中國與俄羅斯之間木質林產品貿易發展,鞏固雙邊貿易發展成果,增進兩國木質林產品貿易聯系的緊密程度,防止中國與俄羅斯之間木質林產品貿易出現下滑情況。首先,中國應繼續擴大對俄羅斯木質林產品出口貿易,努力占據俄羅斯木質林產品市場空間,消耗國內過剩產能,縮小雙邊貿易逆差。其次,繼續擴大從俄羅斯進口木質林產品貿易規模,尤其是從俄羅斯進口原木、鋸材等我國緊缺的木材資源,緩解國內日益嚴峻的木材供求矛盾。

(2)充分發揮中國與俄羅斯之間木質林產品比較優勢及互補性,優化雙邊貿易結構。重點發展中國對俄羅斯具有比較優勢產品的出口,如人造板、木制品、木家具及紙制品,繼續加強和鞏固中國在這幾類木質林產品上的比較優勢,對于不具備比較優勢的原木、鋸材、木漿,應開拓全新發展路徑,增強其國際競爭力。繼續加大俄羅斯木材進口力度,同時應適時增加俄羅斯木質加工品的進口數量,以提升俄羅斯木質林產品在中國市場的比較優勢。充分把握中國與俄羅斯之間木質林產品具有極強互補性這一優勢,使中國的木質加工品和俄羅斯的木材原料互補性在雙方市場得以充分體現。

(3)繼續挖掘中國與俄羅斯之間木質林產品貿易潛力。近年來,中國與俄羅斯之間在政策溝通、設施互聯、貿易暢通等方面均有重大突破,中國與俄羅斯之間木質林產品貿易潛力得到了進一步提升,兩國木質林產品貿易發展前景十分廣闊。為進一步開拓中國與俄羅斯之間木質林產品貿易潛力,中國林業企業應圍繞以下幾個角度轉變發展策略。首先,中國企業以自身科技、質量、品牌等三方面建設為基礎,提升中國木質林產品競爭力,只有品質過硬才能在對方市場生存。其次,針對俄羅斯自身特點進行研究,充分把握俄羅斯木質林產品國際貿易和國內市場動態,適時調整自身產品類型,滿足對方的市場需求。最后,利用俄羅斯森林資源稟賦優勢,向其轉移中國先進的、富有國際競爭力的木材加工產能,提升產業鏈跨國整合程度,最大限度挖掘和創造全新的經貿合作潛力,實現互利共贏。

猜你喜歡

我愛學·笑話與口才(2025年3期)2025-02-24 00:00:00

華人時刊(2020年13期)2020-09-25 08:21:30

趣味(語文)(2020年3期)2020-07-27 01:42:46

意林·全彩Color(2019年8期)2019-09-23 02:12:36

作文與考試·初中版(2017年12期)2017-04-19 20:26:27

中國衛生(2015年2期)2015-11-12 13:13:54

中國火炬(2014年11期)2014-07-25 10:31:58

中國體育(2004年3期)2004-11-11 08:53:02

棋藝(2001年19期)2001-11-25 19:55:34

棋藝(2001年23期)2001-01-06 19:08:36