基于訂單農業的供應鏈外部融資風險規避問題

2021-04-29 05:04:45唐伊妮周根貴綦方中

江蘇農業科學 2021年3期

唐伊妮 周根貴 綦方中

摘要:借助演化博弈方法,構建銀行、核心企業和借款農戶之間的三方博弈模型,分析各參與人不同情境下的行為過程,研究不同主體之前策略選擇的影響方向和影響強度,求解各參與人在穩定策略下的復制動態方程,并運用Matlab軟件進行了仿真試驗。結果表明,借款農戶的違約超額收益、銀行獎懲力度、信用收益及損失是影響借款農戶行為選擇的關鍵因子,對關鍵因子影響方向和影響程度分析為改善農業供應鏈外部融資環境、降低融資風險指明方向。

關鍵詞:外部融資;同業監管;降低風險;三方演化博弈

隨著生產性服務組織的增加和農村經營規模的擴大,農業資金的需求日益迫切,而供應鏈金融產品和模式可為農業的農資采購、農機購買、租賃與維修、農資與農產品的流通等生產經營活動提供一定的資金支持,加快進入產融結合的經濟社會新常態步伐。基于此,為了找到農戶信貸配給最優平衡點,政府部門出臺了多項政策,以推動農業供應鏈外部融資發展。如2019年2月13日由中國人民銀行等五部門聯合發布的《關于金融服務鄉村振興的指導意見》中明確指出,完善農業供應鏈金融發展環境,將小農戶納入農業生產現代化體系,增加小農戶和生產服務性農業組織的融資可得性,從而落實鄉村振興發展。然而,根據第五屆中國供應鏈金融創新高峰論壇發布的《中國供應鏈創新與應用發展報告2018》分析顯示,未來2年與農業供應鏈金融密切相關的農林牧漁生產與服務、農副產品加工、農資生產制造與流通等三農金融的需求總量預計超過13萬億元。但三農金融的發展較為滯后,涉農貸款余額與全社會貸款余額之比同第一產業增加值與GDP之比顯著不符。提高涉農貸款總量,破解農戶融資難的問題,是實現精準扶貧、鄉村振興發展的重要解決辦法。

1 研究現狀

在不同融資模式下,Yan等發現,商業銀行參與的供應鏈融資顯然提高了供應鏈各方的預期收益[1],從經濟層面看,促進農業供應鏈外部融資發展是非常必要的。農業供應鏈外部融資是指農業供應鏈外部的金融機構依托供應鏈內部核心企業所掌握的信息流等,獲取農業供應鏈其他參與主體真實風險類型的資金融通行為[2]。農業供應鏈區別于傳統兩方借貸,它能夠借助于核心企業的商業激勵和橫向選擇職能,彌補傳統借貸因信息不對稱所導致的貸前甄別、貸后監督和激勵機制失效困境[3]。而在商業化改革過程中,正規金融機構的農業金融業務不增反減[4]。鑒于此,部分學者就關于銀行參與的農業供應鏈外部融資開展業務量較少的原因進行了研究。Mcintosh等發現,導致農戶受外部融資約束的根本原因在于小農種植和經營的不規范,需要不斷優化和調整農村金融市場體系和結構[5-6],同時金融機構缺乏有效風險違約懲罰機制和風險規避手段也是外部融資無法深度推廣的一大原因[7]。楊軍等認為,由于農村金融市場存在嚴重的市場失靈,發展不完善,因此銀行并不會將農戶等作為一個良好的融資對象,即使有部分金融機構愿意提供貸款,但是作為缺乏有效風險控制機制和保障機制的高風險農業還是難以從銀行獲得足夠的貸款資金[8]。而農村信貸市場失靈主要是由于信息不對稱、道德風險、農戶缺乏相應的抵押擔保品[9]。黃建輝等發現,由于農業貸款風險較高,銀行擔心貸后資金無法收回,導致了農戶融資難的問題[10]。如何降低農業供應鏈外部融資風險,是提高銀行農村金融參與度的根本解決辦法。Angelucci等發現,“銀保協作”“銀保擔協同”方式能有效提高融資方信用,降低借貸方風險[11-12]。在農業供應鏈中,核心企業與供應鏈成員之間有著親密的商業交易關系,并且擁有信息與監督優勢、風險承擔以及對農業經營主體的違約懲罰能力,其可在一定程度上解決由于信息不對稱所導致的傳統農業信貸博弈中資源配置無效率問題,對提高農戶融資可得性和農業供應鏈整體效益具有積極影響[13-14]。因此,將核心企業引入供應鏈融資模式,銀行以核心企業為中心,為整個供應鏈成員提供信用擔保等金融支持并進行“同業監督”,一定程度上可降低農業信貸風險,緩解農戶融資困境[15]。

Williamson等認為,預先采取各種防范措施來確保交易各方的良好信用關系,可較好地防止因機會主義而導致的信用問題[16]。考慮到學術界主要研究引入金融產品或是政府補貼的方式擴大供應鏈金融在農業領域的運用[17-22],而在引入核心企業“同業監管”的銀行參與的農業供應鏈外部融資中,對于如何直接針對供應鏈整體進一步控制農業貸款風險,增加外部融資在農業領域的應用規模的文章幾乎沒有。筆者基于上述文獻研究,充分考慮現實情況,構建了一個基于訂單農業的供應鏈外部融資非對稱三方博弈模型,對供應鏈中農戶、核心企業和銀行之間關系進行研究,找出對參與主體策略選擇影響較大的因素,同時采用數值仿真分析參與方演化路徑,研究各參與方之間行為選擇影響關系,從整體角度研究農業供應鏈外部融資風險問題,提出具有經濟和管理意義的建議。

2 農業供應鏈外部融資博弈模型構建

2.1 問題描述

農業供應鏈外部融資模式建立在訂單農業活動,其運作過程見圖1。根據核心企業簽訂的擔保條例,農戶參與供應鏈外部融資需要與核心企業簽訂訂單合同。根據訂單合同,農戶向核心企業認可的或其旗下的飼料種子公司購買生產資料,作為回報,核心企業在農戶生產期間不定期上門提供技術服務。如“瓜子大王”恰恰食品,主要采用公司+訂單農業+種植戶的模式購置原料,為了降低農戶的種植風險,公司定期向訂單客戶及種植戶組織技術培訓會,同時利用現場調查指導、電話/短信答疑、針對性選擇品種設立示范點等形式,帶動相關農戶優質種植。為了增加資金使用透明度,農業供應鏈外部融資模式通常采用貸款資金封閉運行的模式,即銀行將貸款劃到其為該經濟行為所設立的專項賬戶,由核心企業直接管理。貸款期間,農戶提出購買生產資料或是設備購買維修等合理要求,核心企業經審核后代為支付;待農產品進入銷售階段,核心企業將農戶銷售款項優先償還銀行的貸款和利息,剩下的金額返還給農戶。對基于外部融資的農村供應鏈而言,參與者主要涉及銀行、核心企業和農戶。在決策過程中,由于參與者存在道德風險和機會主義,給借貸方和擔保方的權益帶來一定風險。因此,農業供應鏈外部融資的參與者往往會選擇對自己有利的策略參與融資交易,銀行將會從自身利益出發對核心企業選擇監管/不監管的策略,而核心企業考慮到自己的收益通常會對農戶的經濟行為采取監管/不監管的策略,而農戶也會根據自己的效益針對與公司簽訂的訂單合約采取履約/不履約策略。為研究農業供應鏈外部融資參與各方經濟行為的交互影響,建立由“銀行-核心企業-農戶”3個博弈主體構成的經濟系統,分析該系統的漸進穩定性和各方演化路徑影響因素,為銀行和核心企業提出有效的監管措施,同時為規避農戶違約風險提供理論依據。

2.2 相關參數設定

農戶生產前期,核心企業與農戶簽訂的訂單合同中規定,農產品生產完成后公司以價格P收購農產品,其中收購數量為Q,若農戶違約,則需要賠付公司的違約金金額為H,公司在農戶生產前付給農戶訂金W,以增加公司履約可信度。假設農戶的貸款本金額度為O。

農戶選擇履約時,銀行的貸款利息為r1,則銀行的基本收入為Or1,CB為銀行選擇監管核心企業是否采取措施促使農戶正常生產和履約而需付出的監管費用,當銀行選擇監管策略時樹立起的努力負責形象會給銀行帶來的潛在收益為N,同樣,銀行選擇不監管策略時會給銀行帶來潛在損失V;核心企業將收購的農產品加工后進行銷售所獲得的銷售收益為A,若選擇對農戶進行監管,則需要付出監管費用CE和技術指導服務費用K,當公司采取監管行為時會產生信譽收益B,若不監管則需要向銀行賠付違約金D,并且產生信譽損失G;根據購銷合同,農戶履約時所獲得的銷售收入為PQ,信用收益為I,貸款所產生的利息支出為Or1。

當市場價格R大于收購價格P時,農戶選擇不履行與企業簽訂的購銷合同的傾向增加,而農戶選擇與公司違約時,銀行將無法從專項賬戶中扣取貸款本金和利息,為簡化該情況,假設此時農戶選擇不償還銀行本金利息的概率為m,即償還概率為(1-m)。核心企業在農戶違約時由于無法及時進行產品銷售等原因所導致的損失為S,在銀行與核心企業所簽訂的信用擔保合同中規定,若農戶無法償還貸款,則公司需要向銀行償還本金與利息總和的比率為r2的金額,即為Or2(1+r1);農戶違約后所增加的銷售收益即超額收益為(R-P)Q,而違約對農戶形象產生不良影響所導致的信用損失為U。

2.3 模型假設

為建立合理的演化博弈模型,本研究作出如下假設:

2.3.1 在“銀行-核心企業-農戶”組成的經濟系統中 三方參與人均是有限理性,雖然三者的經濟行為相互影響,但均以追求本身利益最大化為最終目標,該過程是動態的,參與主體將會根據其他參與者的策略行動不斷調整并做出自己的決策,形成一個不斷探索不同條件下參與主體間平衡狀態的動態循環。

2.3.2 在“銀行-核心企業-農戶”的經濟系統中 三方參與者均存在機會主義。

2.3.3 博弈主體行為策略 農戶的策略集S1={履約,違約}。履約指農戶遵守與核心企業簽訂的訂單合同,在規定時間以約定單價向企業銷售農產品;違約指農戶選擇違反訂單合同選擇其他農產品收購方。

核心企業的策略集S2={監管,不監管}。核心企業為了正常收購農產品并使資金回流銀行通常會對農戶采取一定的監管措施;然而由于采用監管措施會增加其運營成本,同時存在機會主義,因此并非所有核心企業都會選擇監管措施。

銀行的策略集S3={監管,不監管}。為了預防不良貸款的產生,銀行通常會監管核心企業履行擔保合約,即對農戶采取一定的監管措施,從而使得資金及時回流;但銀行采取監管措施會增加其運營成本,且農戶與核心企業均存在機會主義傾向,因此銀行的策略選擇有待研究。

2.3.4 農戶、核心企業以及銀行以一定的概率選擇自己的行為 假設x為農戶選擇履約的概率,則 1-x 表示農戶違約的概率;y為核心企業選擇監管農戶行為的概率,則1-y表示核心企業不監管的概率;z為銀行選擇監管核心企業行為的概率,則1-z表示銀行不監管的概率。其中0 2.4 構建收益矩陣

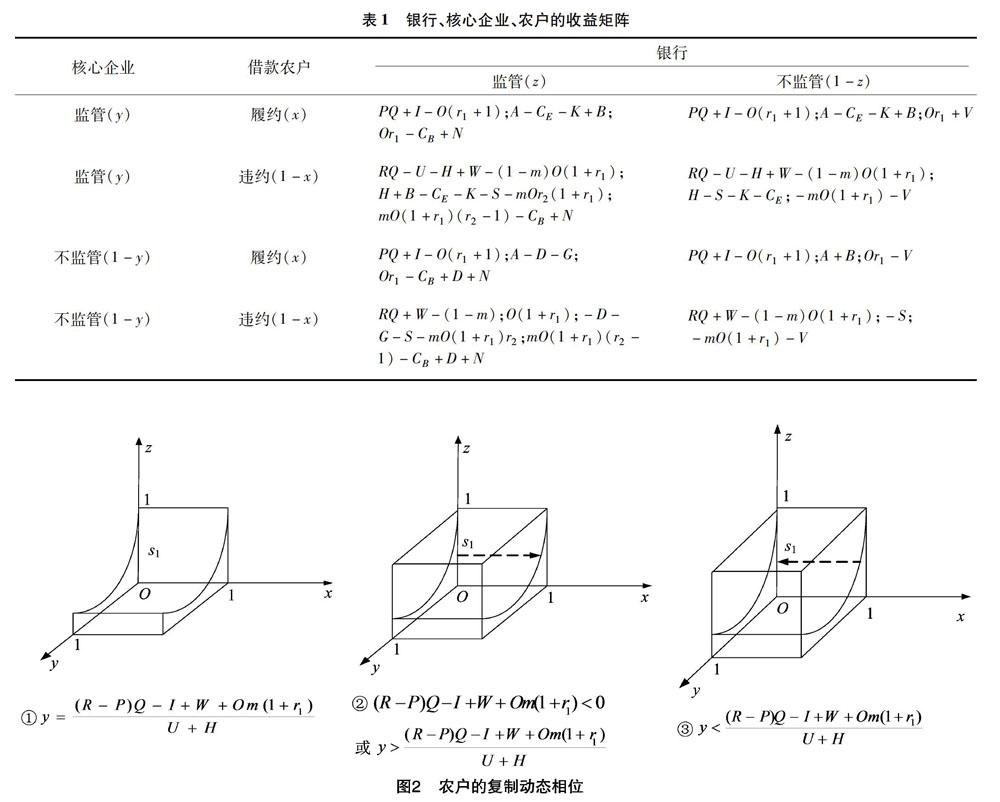

根據上文相關參數設置,得出銀行、核心企業、農戶的收益矩陣(表1)。

2.5 收益期望函數與復制動態方程

2.5.1 收益期望函數 根據表1的收益矩陣,可得收益函數如下:

2.5.1.1 農戶的期望收益 設農戶履約時的期望收益為U11,農戶不履約時的期望收益為U12,農戶的期望收益為U1,則U1=xU11+(1-x)U12,其中:

其中:滿足條件①時,策略選擇概率x不變,即農戶的任何策略均為穩定狀態;滿足條件②時x從0演化到1,說明當農戶履約時所產生的信用收益較高時,出于利益最大化考慮,農戶選擇履約策略概率較大;滿足條件③時從1演化到0,此時農戶選擇違約策略的期望收益較高,農戶選擇違約策略的概率較大。

2.5.1.2 核心企業的期望收益 設核心企業監管時的期望收益為U21,核心企業不監管時的期望收益為U22,核心企業的期望收益為U2,則U2=yU21+(1-y)U22,其中:

2.5.2 核心企業的穩定演化策略(圖3) 其中:滿足條件①時策略選擇概率y不變,即企業的任何策略均為穩定狀態;滿足條件②時y從0演化到1,說明核心企業對農戶違約時收取的違約金大于企業采取監管策略需要付出的成本,此時監管期望收益較高,企業傾向于選擇監管策略;滿足條件③時y從1演化到0,說明核心企業監管所帶來的期望收益大于不監管時的期望收益,此時企業傾向于選擇監管的策略。

2.5.3 銀行的期望收益 設銀行監管時的期望收益為U31,銀行不監管時的期望收益為U32,銀行的期望收益為U3,則U3=zU31+(1-z)U32,其中:

其中:滿足條件①時選策略概率z不變,即銀行的任何策略均為穩定狀態;滿足條件②時z從0演化到1,說明銀行監管的期望收益較高,此時銀行選擇監管策略概率較大;滿足條件③時z從1演化到0,說明銀行進行監管的成本高于監管所帶來的期望收益,此時銀行選擇不監管策略的概率較大。

3 三方演化博弈局部漸進穩定性分析

3.1 三方演化博弈均衡解求解

3.2 均衡點求解

對于銀行、核心企業和農戶三方群體演化,可以用公式(1)、公式(2)、公式(3)3個微分方程分別表述,但在動態博弈過程中,系統究竟會趨向于哪個均衡點無法確定,根據Hirshleifer提出的演化均衡概念,若動態系統中的某一平衡點所在的任意小領域內發出的軌線均會演化趨向于該平衡點時,該平衡點即為演化均衡點。當該平衡點的雅克比矩陣特征值均為負實部時,對應的均衡點即為漸進穩定點。下面將根據雅克比矩陣分析系統在這些均衡點的局部穩定性。

從上述分析易知,系統存在著8個特殊的均衡點:(0,0,0)、(1,0,0)、(0,1,0)、(0,0,1)、(1,1,0)、(1,0,1)、(0,1,1)、(1,1,1)和其他混合策略均衡點,而在非對稱博弈中,演化穩定均衡為嚴格納什均衡,即為純策略均衡[23-24]。因此,在本研究描述的非對稱博弈中,演化穩定均衡中不存在混合均衡,故只需分析8個純策略納什均衡點的漸進穩定性。

3.3 系統均衡點漸進穩定性分析

下面以均衡點(0,0,1)為例,討論系統的漸進穩定性條件。

若同時滿足:(R-P)Q+W+O(1+mr1)>1,CE+K>D+G+B+H時,3個特征值均為負數,此時均衡點(0,0,1)為漸進穩定點。同理可得其他7個均衡點的漸進穩定性,結果見表2。

在農業供應鏈外部融資過程中,核心企業擁有控制資金流、獲取農戶真實信譽度及其生產經營情況等能力,故而核心企業的監管成本較低。銀行處于整個博弈中優先決策的地位,銀行出于自身利益的考慮會加大對公司違約的懲罰,從而降低自身選擇監管策略所承擔的風險,同時促進核心企業監管積極性,因此有D>CB,D>CE。綜上所述,農戶、核心企業、銀行的復制動態系統中,只可能存在(0,0,1)、(1,0,1)、(0,1,1)、(1,1,1)4個漸進穩定點。

當均衡點(0,0,1)處于漸進穩定狀態時,博弈各方的策略選擇情況為農戶違約、核心企業不監管、銀行監管。由于核心企業不監管,可以看到CE+K>D+G+B+H條件中的監管費用CE、技術指導服務費K、信用收益B和農戶違約金H并不存在,穩定條件難以滿足,系統收斂于帕累托劣均衡。同理,(1,0,1)也屬于帕累托劣均衡點,因此,本研究不對漸進穩定點(0,0,1)、(1,0,1)做穩定性分析。對于均衡點(0,1,1)和(1,1,1),即農戶違約、核心企業監管、銀行監管和農戶履約、核心企業監管、銀行監管,系統收斂于哪一點則取決于銀行與核心企業的監管措施,本研究將進一步詳細討論。

4 三方演化博弈數值分析

根據復制動態方程及約束條件,運用Matlab模擬仿真“農戶-核心企業-銀行”在上述8種情形下趨于(1,1,1)最優均衡解時,重要參數變化對三方演化結果的影響。設初始時間為0,演化結束時間為10,農戶、核心企業、銀行分別選擇選擇“履約”“監管”“監管”策略的初始值設定為(0.3,0.5,08),模型各參數設定如下:O=30,W=1,r1=7%,r2=20%,(R-P)Q=10,m=0.6,I=10,U=15,H=10,CE=1,K=1,B=1,G=10,D=5,CB=3,N=5,V=5。

4.1 三方動態演化趨勢

仿真試驗結果見圖5,銀行和核心企業以較快的速率趨向于選擇“監管”策略,說明當銀行讓核心企業承擔一定的風險缺口并要求核心企業在選擇不監管時上交違約金時,如果農戶違約將會給企業帶來較大的風險,并且遠遠大于監管所需付出的監管費用和技術服務費用,企業為減少自身的損失,樹立良好形象并加強與銀行之間的合作而傾向于選擇“監管”策略。因此,銀行和核心企業組成的系統最終演化至最優狀態,即趨向于漸進穩定點(1,1,1)、(0,1,1)。在這一過程中,當市場價格大于核心企業的收購價格時,直接體現的超額收益讓農戶傾向于選擇違約的策略,而在公司的監管下,選擇違約的農戶則需要付出一定的違約金,且會影響未來與核心企業的合作,增加未來農產品的價格波動風險,經過理性的思考和判斷,農戶最終趨向于選擇履約策略,整個三方博弈系統趨向于漸進穩定點

(1,1,1)。

4.2 核心企業對違約農戶所收違約金H對農戶策略選擇的影響

僅調整模型參數,即改變核心企業對違約農戶收取違約金的多少,分析其對農戶演化路徑的影響,仿真結果見圖6。當H=3時,x演化到0,即農戶選擇違約策略。當H=6,10,14時,x演化到1,即農戶傾向于履約策略。由此說明,核心企業規定的違約金金額大小對農戶的策略選擇影響較大。當核心企業所收取的違約金較少時,違約農戶所獲得的超額收益完全可以彌補違約的損失,此時農戶選擇違約。而收取的違約金較多時,農戶的超額收益難以填補違約所帶來的損失,理性的農戶將會選擇履約策略。

4.3 信用損失U對農戶策略選擇的影響

僅調整參數U,即改變農戶違約所產生的信用損失大小,分析其對農戶演化路徑的影響,仿真結果見圖7。信用損失主要由農戶違約后導致的不良形象所產生,違約率越高,農戶所承擔的信用損失也會越高。當U=5,10時,x演化到0,即農戶選擇違約。當U=15,20時,x演化到1,即農戶選則履約。說明農戶選擇違約策略所需承擔的信用損失對農戶演化路徑有較大影響。當農戶發現信用損失較低時,則農戶采取違約策略的概率增大;而農戶采取違約策略所需承擔的信用損失較大時,農戶機會主義行為收益不明顯,其采取履約的概率增大。

4.4 農戶超額收益(R-P)Q對策略選擇的影響

僅調整超額收益(R-P)Q的大小,分析其對農戶演化路徑的影響(圖8)。超額收益對農戶的策略選擇具有決定性的影響。當超額收益較少,即農產品市場價格與合同價格相差較少時,圖中體現為(R-P)Q=5,10,農戶選擇的策略將會穩定于x=1。當超額收益較大,即農產品市場價格與合同價格的差值較大時(R>P),圖中體現為(R-P)Q=15,20,此時農戶所獲得的超額收益可以抵消違約所帶來的損失,農戶的策略選擇將會穩定于x=0。同時,農戶策略的演化穩定速度受超額收益影響,超額收益越大演化穩定速度越快,越小則越慢。

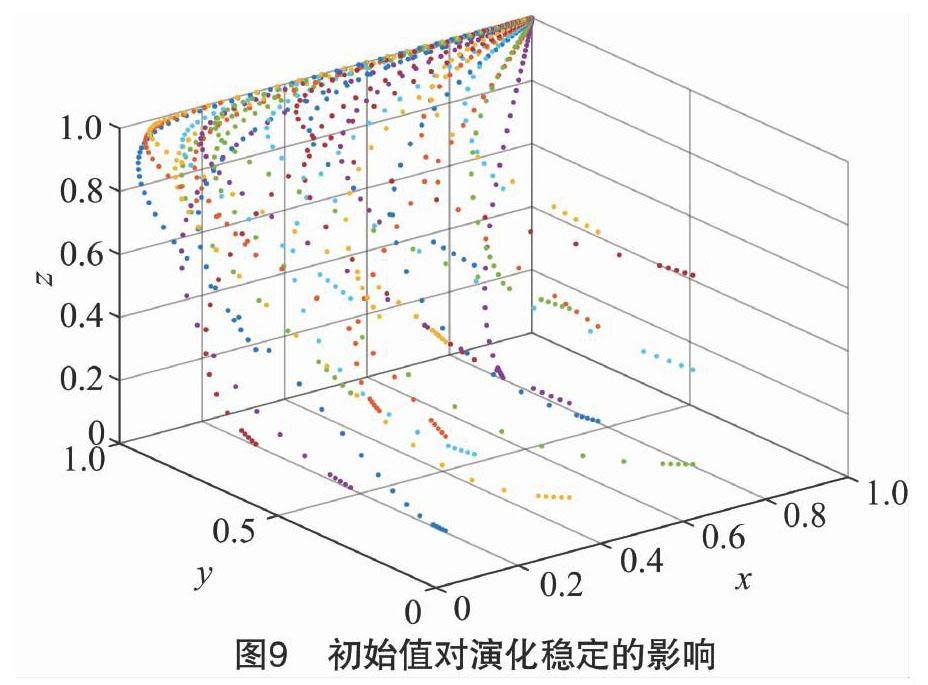

4.5 初始值對演化穩定的影響

上面考慮了單個主體演化受不同因素和其他參與方策略選擇的影響,為了全面體現本研究的模型研究,利用Matlab模擬仿真了選擇不同農戶、核心企業、銀行的初始策略時系統的演化路徑,以此排除初始值的選擇對仿真結果的影響,同時分析整體演化規律(圖9)。由此可知,無論選擇何種策略組合,最終均會演化穩定于點(1,1,1),即農戶選擇履約策略,核心企業選擇監管策略,銀行選擇監管策略。本研究的演化博弈理論得到了進一步證明。

5 結論與建議

在現實生活中,銀行參與的外部融資模式在農業供應鏈金融中參與度較低,而外部融資作為加快農業規模化發展的重要途徑,解決農業供應鏈外部融資障礙顯得尤為重要[25]。而農業供應鏈外部融資問題主要體現在銀行和核心企業由于信息不對稱所面臨的風險。如何減少農戶機會主義傾向則是解決外部融資的關鍵。在現實條件下,基于訂單農業的供應鏈外部融資實現,需要以銀行為推動力量,核心企業為主體,以督促農戶采取履約策略,降低農業供應鏈外部融資風險。

本研究構建了一個基于訂單農業的供應鏈外部融資參與主體多方行為策略演化博弈模型,博弈主體包括銀行、核心企業、農戶,探討了各參與主體不同的行為策略影響因素及演化路徑,進而解決基于訂單農業的外部融資風險控制問題。研究得出如下結論:(1)對于銀行來說,監管成本對其行為選擇具有負向影響。(2)影響核心企業策略選擇的主要因素有違反(履約)與銀行簽訂的擔保合同所產生的信用損失(信用收益)、合同規定的違約金和采取監管行為所產生的費用,說明加大核心企業違約成本及制定獎勵機制能夠有效提高其監管積極性。(3)超額收益為農戶行為選擇的主要誘導因素,違反與核心企業簽訂的購銷合同所產生的信用損失和合同所規定的違約金對農戶的策略選擇也具有較大的影響,增加農戶違約成本、強化其與核心企業商業合作親密度能夠有效抑制農戶機會主義傾向,降低違約選擇概率。基于上述結論,本研究就如何降低農業供應鏈外部融資風險提出如下建議:

5.1 優化審核機制,嚴格控制貸款額度和資金流向,從而降低農戶超額收益

超額收益是誘使農戶違約的根本原因,銀行在項目審核階段應當根據真實情況給予農戶滿足生產需要的最低貸款額度,并將一筆金額較大的農業貸款分散成金額較小的小額貸款,分別在農戶購置設備、購置生產資料、雇傭勞動力形成勞動成本等不同的生產階段分批發放小額貸款,更加嚴格地控制貸款額度與資金使用、規范農戶生產行為、降低核心企業獲取農戶經濟行為的信息成本和監管成本,幫助銀行甄別農戶傳遞的信息真實性,降低農戶獲取具有較大誘導性的超額收益的可能性,達到核心企業監管的目的,從根本上抑制農戶違約行為。

5.2 提高關系專用性投資,構建核心企業與農戶的商業合作親密度

專用性投資分為普通專用性投資和人情關系投資,即為核心企業在農戶生產階段的技術指導與服務和合作者之間的人際關系。在現實生活中,由于供需雙方的談判地位不對等,個體利益差異頻繁引起供應鏈成員之間的矛盾與沖突[26-27]。增加關系專用性投資可正面改善核心企業與農戶之間的合作關系,減少不對等談判地位給農戶帶來的不安全感,提高農戶道德感,使交易雙方同時具有預期優勢,能有效抑制農戶機會主義行為傾向,降低融資風險。

5.3 加強核心企業與農戶的二次合作關系,增強農戶信用損失意識

核心企業根據市場信息為農戶制定農產品保價、保底收購政策,為農戶提供了風險低、可預見性強的市場規則[28]。核心企業在合同簽訂時,應當增加二次合作相關條款,并強調農戶違約將不再享受具有極大優勢的企業保底收購政策,由此增加農戶履約的信用收益和違約的信用損失,同時,提高農戶信譽值意識,進而控制農戶違約所帶來的融資風險。

5.4 銀行應當嚴格審核核心企業擔保資質,加大違約成本和正向激勵,提高核心企業監管積極性

核心企業的信用水平和經營狀況對銀行的授信額度具有較大影響,嚴格審核其資質能有效解決信息不對稱和信息獲取成本過高的問題。銀行采取信息共享激勵措施,如要求核心企業定期匯報資金使用情況和農戶行為并給予一定獎勵,可減少核心企業為農戶提升外部融資信用額度的成本,同時增加核心企業獎懲措施,出于自身利益考慮,可間接刺激核心企業對農戶制定較合理的違約處罰,提高核心企業“同業監督”積極性,使得銀行以較低的信息收集成本獲得真實有效的供應鏈信息,增強銀行對整個農業供應鏈經濟活動的把控度,提高其外部融資參與度。

5.5 核心企業應制定彈性收購價格策略,提高農戶履約信心

可為農戶制定“最低保護價+隨行就市”等降低農戶風險的收購政策,即當農產品價格低于最低保護價時,核心企業按最低保護價收購;當農產品試產價格高于最低保護價時,核心企業可按照市場價格進行收購。這種收購策略極大降低了農戶機會主義傾向。

本研究考慮到演化博弈的實際運用,采用雅克比矩陣討論復制動態系統各個平衡點的漸進穩定性并不十分嚴謹,但其結果依然可以滿足要求。為了方便模型建立,本研究將農業供應鏈中的加工企業和農產品經銷企業合并統稱為核心企業,并且具有較強的聲譽意識,除此之外,存在不履行與核心企業簽訂購銷合同的農戶是否會直接償還銀行貸款的情況,本研究對此作了簡化。

參考文獻:

[1]Yan N,Sun B. Comparative analysis of supply chain financing strategies between different financing modes[J]. Journal of Industrial and Management Optimization,2015,11(4):1073-1087.

[2]王力恒,何廣文,何 婧. 農業供應鏈外部融資的發展條件——基于信息經濟學的數理分析[J]. 中南大學學報(社會科學版),2016,22(4):79-85.

[3]王力恒. 農業供應鏈外部融資的農戶信用改進機制研究[D]. 北京:中國農業大學,2017.

[4]段偉常,胡 挺. 供應鏈金融在現代農業中的應用原理研究[J]. 金融理論與實踐,2012(1):23-27.

[5]Mcintosh C,Villaran G,Wydick B. Microfinance and home improvement:using retrospective panel data to measure program effects on fundamental events[J]. World Development,2011,39(6):922-937.

[6]Besley T J,Burchardi K B,Ghatak M. Incentives and the de Soto effect[J]. Quarterly Journal of Economics,2012,127(1):237-282.

[7]Cohen A,Manuszak M D. Ratings competition in the cmbs market[J]. Journal of Money,Credit,and Banking,2013,45(S1):93-119.

[8]楊 軍,房姿含. 供應鏈金融視角下農業中小企業融資模式及信用風險研究[J]. 農業技術經濟,2017(9):95-104.

[9]王益君,文瑞盈,李建軍. 國內農村信貸抵押擔保創新綜述及啟示[J]. 西部金融,2009(9):18-20.

[10]黃建輝,林 強. 保證保險和產出不確定下訂單農業供應鏈融資中的政府補貼機制[J]. 中國管理科學,2019,27(3):53-65.

[11]Angelucci M,Karlan D,Zinman J. Win some lose some? Evidence from a randomized microcredit program placement experiment by Compartamos Banco[R]. National Bureau of Economic Research,2013.

[12]Hu L,Lopez R A,Zeng Y. The impact of credit constraints on the performance of Chinese agricultural wholesalers[J]. Applied Economics,2019,51(35):3864-3875.

[13]許黎莉,般麗麗,陳東平. 農業信貸擔保機構介入產業鏈外部融資的路徑探索[J]. 江蘇農業學報,2019,35(4):973-979.

[14]Caniato F,Gelsomino L M,Perego A,et al. Does finance solve the supply chain financing problem?[J]. Supply Chain Management,2016,21(5):534-549.

[15]劉 圻,應 暢,王春芳. 供應鏈融資模式在農業企業中的應用研究[J]. 農業經濟問題,2011,32(4):92-98.

[16]Williamson O E. The economic institutions of capitalism. Firms,markets,relational contracting[M]. Das Summa Summarum des Management,2007:61-75.

[17]齊冬梅. 論服務型政府在構建信息化農業供應鏈中的管理與服務職能[J]. 現代財經,2008,28(3):13-18.

[18]朱曉霞,彭正龍. 規避定單農業違約行為的期權和期貨套期保值策略分析[J]. 農業經濟問題,2008(10):26-30.

[19]Wang T R,Lan Q G,Chu Y Z. Supply chain financing model:based on Chinas agricultural products supply chain[C]. Pari:Proceedings of the 2nd International Conference on Systems Engineering and Modeling,2013.

[20]黃建輝,葉 飛,周國林. 產出隨機及貿易信用下農產品供應鏈農戶決策與政府補償價值[J]. 中國管理科學,2018,26(1):107-117.

[21]葉 飛,蔡子功.“公司+農戶”型訂單農業供應鏈“雙向補貼”機制研究[J]. 運籌與管理,2018,27(5):186-193.

[22]孫字典,夏振洲.訂單農業、保險和期貨市場融合發展研究[J]. 金融理論與實踐,2018(7):68-72.

[23]張良橋. 進化穩定均衡與納什均衡——兼談進化博弈理論的發展[J]. 經濟科學,2001(3):103-111.

[24]謝識予. 有限理性條件下的進化博弈理論[J]. 上海財經大學學報,2001,3(5):3-9.

[25]孫凡松,付 恒,蹇 明. 基于收益共享契約的農業供應鏈外部融資協調策略分析[J]. 江蘇農業科學,2019,47(21):332-337.

[26]閆玉科. 農業龍頭企業與農戶利益聯結機制調查與分析——以廣東省為例[J]. 農業經濟問題,2006(9):32-36.

[27]王亞飛,黃 勇,唐 爽. 龍頭企業與農戶訂單履約效率及其動因探尋——來自91家農業企業的調查資料[J]. 農業經濟問題,2014,35(11):16-25.

[28]王力恒. “同業監督”視角下農業供應鏈外部融資的實現機制研究——基于73家農業企業案例[J]. 社會科學,2016(7):39-47. 楊道邦,鄧泰安,鄧保國,等. 青年鄉鎮干部留任意愿影響因素研究——基于廣東省調查數據[J]. 江蘇農業科學,2021,