長三角城市群網絡零售的地區差異與空間關聯研究

2021-04-30 05:20:24李東兵曹卓久

大連海事大學學報(社會科學版) 2021年2期

李東兵,曹卓久

(1.大連理工大學 城市學院,遼寧 大連 116600; 2.大連海事大學 航運經濟與管理學院,遼寧 大連 116026)

一、引 言

2019年5月13日,隨著《長江三角洲區域一體化發展規劃綱要》的出臺,長三角區域一體化發展上升為國家戰略。長三角城市群由26個城市構成,包括上海、南京、蘇州、無錫、南通、常州、揚州、鹽城、鎮江、泰州、杭州、寧波、嘉興、湖州、紹興、金華、舟山、臺州、合肥、蕪湖、馬鞍山、銅陵、安慶、滁州、池州、宣城。為積極響應這一戰略,阿里巴巴旗下菜鳥網絡科技有限公司于2019年9月4日聯合各快遞公司宣布,將啟動對“全國核心經濟圈”的快遞大提速,并已率先承諾長三角經濟圈內26個城市對發快遞次日必達。快遞時效的提升作為網絡零售產業的重要支撐,勢必會進一步促進城市群網絡零售的發展。由此,針對城市間網絡零售的互動發展研究也將受到重點關注。

近年來,基于空間視角的網絡零售研究受到了許多學者的關注。一方面,研究主要集中于網絡零售的地區差異分析,相關學者分別基于經濟地帶層面[1]、省域層面[2]、城市層面[3]、縣域層面[4]等視角,對我國電子商務發展水平的地區差異進行了描述。另一方面,研究主要集中于網絡零售的空間格局探析,相關學者分別基于消費格局[5-7]、銷售格局[8-10]等視角對網絡零售的空間格局特征及其影響因素進行了分析。與此同時,隨著城市群成為近年來空間關聯研究的熱點,相關學者紛紛采用社會網絡分析方法,從動態關聯視角去關注城市群內部的互動發展,涉及的研究方向包括產業結構關聯[11]、經濟空間關聯[12]、能源消費關聯[13]、創新網絡結構[14]、物流空間聯系[15]等。

上述基于空間視角的網絡零售研究存在以下不足:(1)大多以全國作為研究區域,選取范圍過大;(2)僅就消費和銷售格局的其中之一進行研究,難以全面反映網絡零售的空間格局。基于此,本文將社會網絡分析應用于網絡零售的空間關聯研究,以長三角地區作為研究區域,綜合消費與銷售發展水平,對網絡零售的空間關聯特征進行探析,以促進城市群網絡零售的互動發展,使之更好地融入長三角一體化發展戰略。

二、研究方法與數據來源

(一)研究方法

1.泰爾指數

泰爾指數衡量的是各地區收入份額與人口份額之比的對數的加權和,權數為收入份額,指數越大,表示區域差異越大。由于本文研究網絡零售的地區差異,故用網絡零售份額代替收入份額。

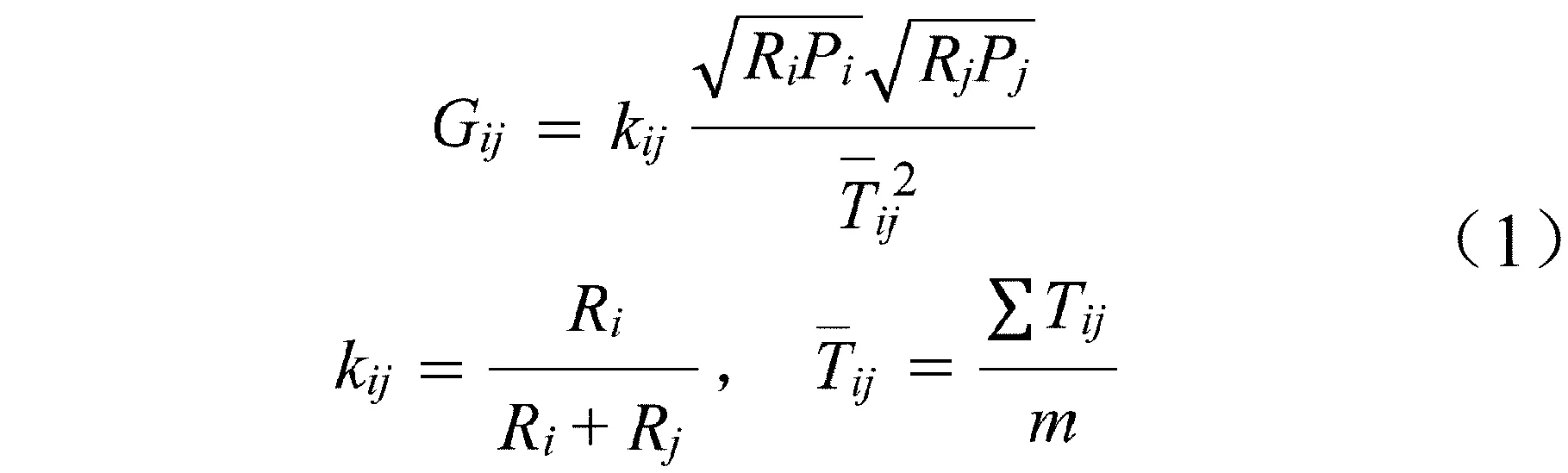

2.基于時間距離的引力模型修正

本文應用時間距離對引力模型距離指標進行修正,重點參考業務量較大的六家快遞公司,并取城際快遞時效的平均值,來表示城市間網絡零售活動的阻礙因素,修正后的引力模型如下:

式中:i,j代表城市;Gij表示城市i對城市j的網絡零售吸引力;kij表示城市i對城市j的零售引力貢獻權重;表示城市間進行網絡零售活動的快遞時效平均值;Pi和Ri分別表示城市i的人口數量和網絡零售額;Pj和Rj分別表示城市j的人口數量和網絡零售額;m為快遞時效參考的快遞公司數量。

為直觀體現每對城市基于網絡零售經濟的聯系強度和方向,將長三角26個城市兩兩之間650項網絡零售聯系劃分為325對聯系[16]。

式中:F1、F2分別表示每對城市聯系強度中最大值、最小值占城市群聯系強度總量的比重,n表示城市數量。

3.社會網絡分析方法

(1)網絡密度。它反映網絡中關聯關系的疏密,關聯關系數越多,則網絡密度越大。計算公式為實際關聯關系數除以理論上最大關聯關系數。

(2)中心性。其量化指標的主要構成為中心度測度,包括度數中心度和中間中心度等。度數中心度根據各節點的連接數來衡量其網絡中心地位,度數中心度越高,則說明該節點與其他節點間的聯系越多,即其中心地位也越高。中間中心度反映各節點在多大程度上控制其他節點間的關聯關系,若某點處在較多點對的最短途徑上,則表明其具有較高的中間中心度,即意味著該節點對其他節點間相互行動的控制能力較強。

(3)塊模型分析。它可以對各板塊在關系網絡中的角色進行分析,其中涉及的板塊角色有四種:一是主受益板塊,該板塊既接收其他板塊的關系,又對其他板塊發出關系,但其接收關系數顯著高于發出關系數;二是雙向溢出板塊,該板塊既接收外部關系,又向外部發出關系,且其內部成員間的關系數目相對較多;三是凈溢出板塊,該板塊接收外部關系數較少,但對外發出關系數較多;四是經紀人板塊,該板塊既接收又發出外部關系,在板塊間起到“中介”作用。

(二)數據來源

本文涉及的省級層面數據來源于《國家統計年鑒》(2014—2019)和《中國電子商務報告》(2013),城市層面數據來源于各省統計年鑒(2014—2019),快遞時效來源于“菜鳥裹裹”APP。

網絡零售商品由賣方向買方的轉移主要通過快遞形式實現,限于城市層面的網絡零售額無法完整獲得,因此本文借鑒方福前等(2015)[17]的思路,用各城市的快遞業務量乘以一個權重來反映該城市的網絡零售規模,其中,權重為該城市所在省份網絡零售額與該省快遞業務量之比,即平均每件快遞所代表的網絡零售額。

三、長三角城市群網絡零售的地區差異分析

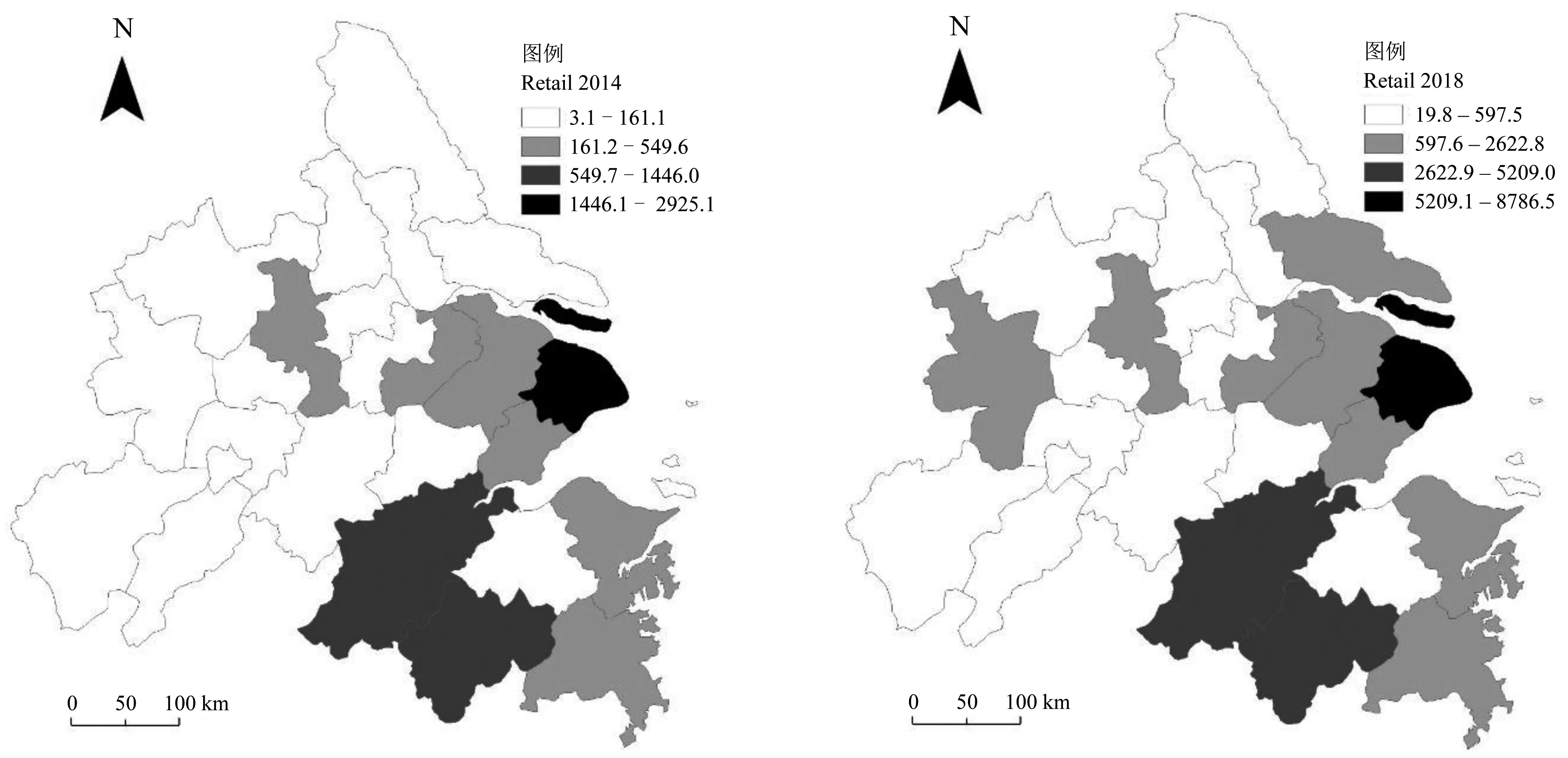

為探析在網絡零售整體發達的長三角地區,其城市群內部發展的均衡性問題,首先運用Arcgis中的自然斷點法,對各城市網絡零售發展進行空間可視化。如圖1所示,近年來長三角城市群網絡零售發展的分布格局并無顯著變化,整體上的空間差異性較大,網絡零售發展較好的城市主要集中在長三角東部地區,如上海、金華、杭州等,發展較差的城市多處于中西部地區,如池州、銅陵、馬鞍山等。

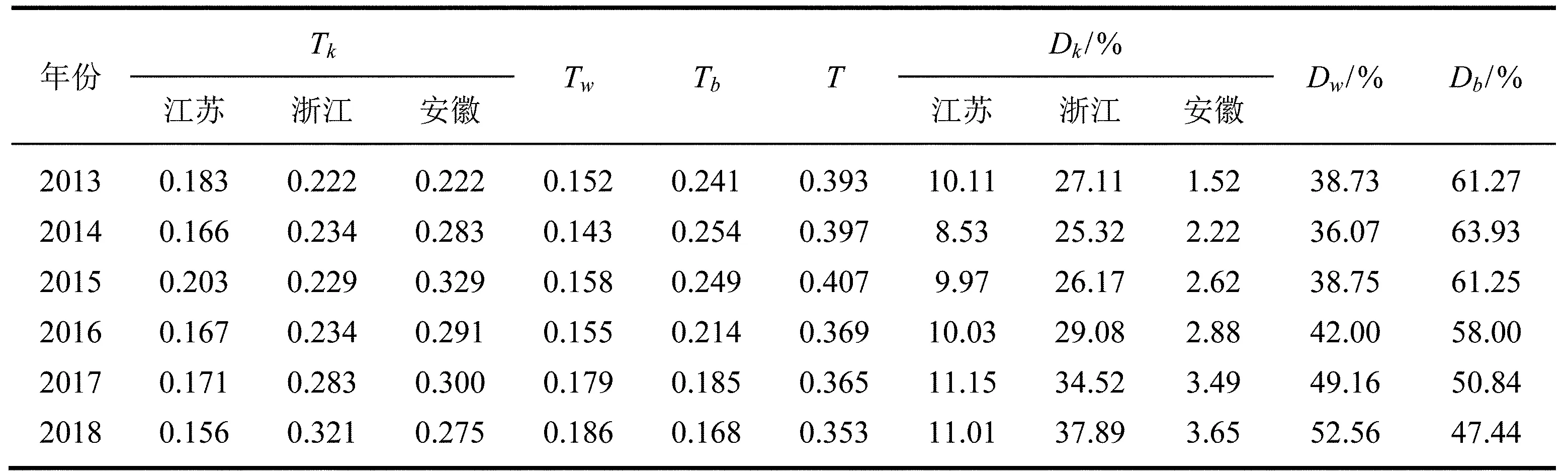

為使網絡零售的地區差異特征進一步凸顯,將采用泰爾指數,深入體現省內差異和省際差異,

圖1 長三角地區網絡零售的發展格局演變

及其對應差異貢獻率,見表1。需要指出的是,由于Tk和Dk分別描述的是組內差異和各組差異貢獻率,上海作為單一的空間單元,內部不存在比較對象,因而上海的Tk和Dk均為0,不適合做組內差異分析。測算結果顯示:(1)從整體上看,泰爾指數(T)保持在0.35至0.41的變動范圍內,其中前三年的總體差異不斷擴大,于2015年達到最大值后,近三年的發展不平衡性得到明顯改善。通過分解泰爾指數,可以發現,省際差異(Tb)逐年下降,而省內差異(Tw)呈現不斷上升的趨勢,由此表明三省一市網絡零售發展的不均衡正在得到逐步緩解,而在引致長三角地區網絡零售發展差異方面,各省內部差異正在產生越來越大的影響。值得注意的是,2018年各省內部差異貢獻率(Dw)首次超過各省間的差異貢獻率(Db),說明其已成為地區差異最主要的導致因素。(2)分別以各省為研究單元,計算組內差異(Tk)及其差異貢獻率(Dk)。從絕對量上看,基于Tk的觀測,在2013—2017年期間安徽均為最高,浙江次之,江蘇最低,表明江蘇省9個城市發展高度均衡,而安徽省8個城市網絡零售的發展均衡性最差。從相對量上看,浙江歷年差異貢獻率均超過其他兩省之和,成為整體差異最主要的引致省份;安徽由于網絡零售經濟體量小,所以在造成地區差異方面產生的影響相對有限;而江蘇的差異貢獻率一直在10%左右波動。

表1 長三角網絡零售的地區差異測度

四、長三角城市群網絡零售聯系強度和空間關聯分析

(一)城市間網絡零售聯系強度分析

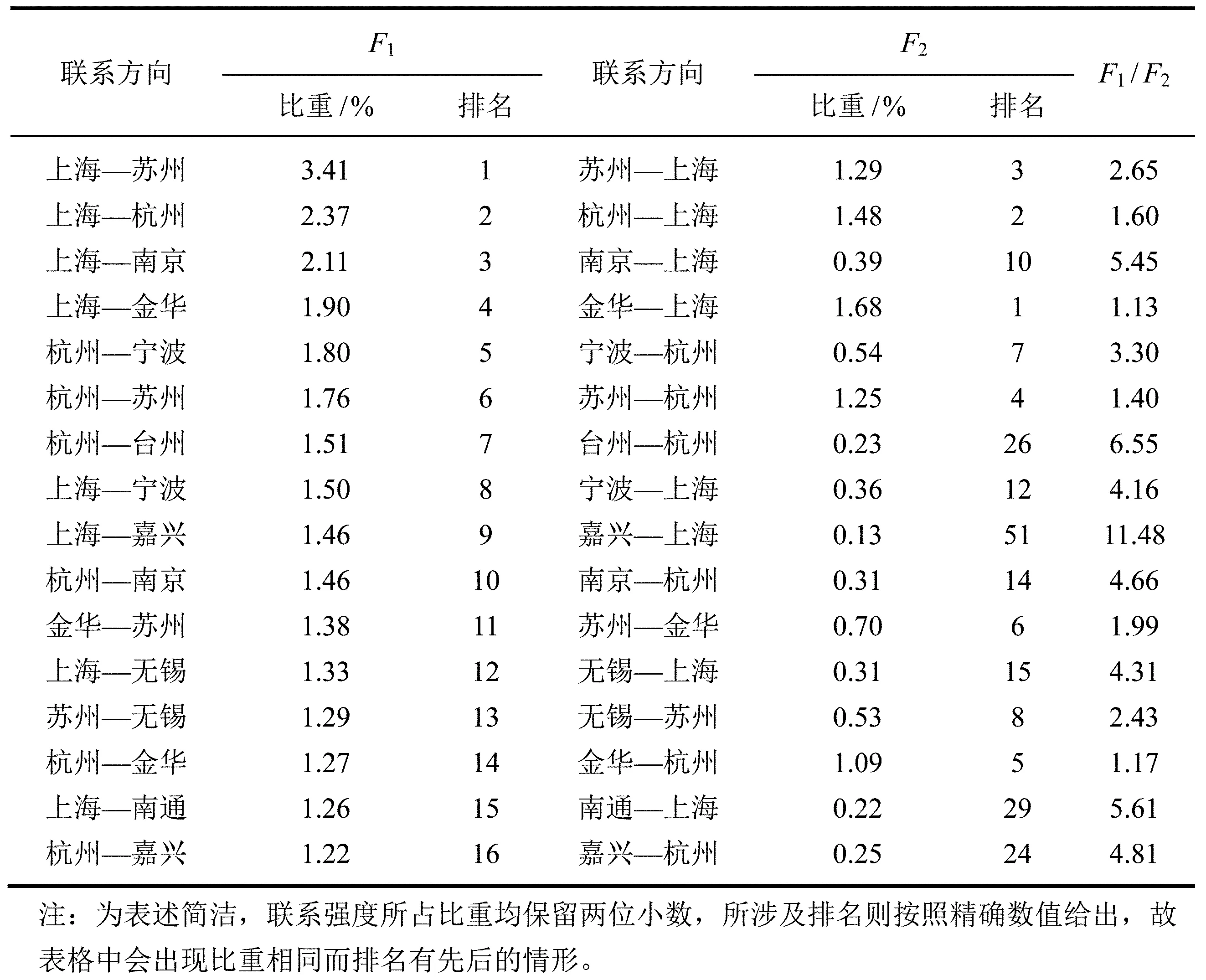

基于時間距離對引力模型進行修正后,將各指標對應數據代入,計算出長三角城市兩兩之間的網絡零售聯系強度。為更直觀地體現各城市間聯系強度的占比地位,采用“每對城市間聯系強度占城市群聯系強度總量的比重”這一指標,同時,對每對城市的占比采用最大值和最小值的分組方式表示,并分別進行排名,從而反映網絡零售經濟聯系的強弱和方向。下面以2018年為例,限于篇幅,根據F1排名選取前5%進行展示,見表2。

表2 2018年城市間網絡零售聯系強度

基于F1的觀測,可以看出,在排名前16位中網絡零售發出城市僅有4個,按發出次數由多到少依次為上海(8次)、杭州(6次)、金華(1次)、蘇州(1次)。這不僅體現了4個城市在長三角地區的優勢地位,而且反映出網絡零售經濟較高的極化程度。然而,接收到以上4個城市網絡零售輻射作用的城市比較分散,體現出中心城市具有一定的擴散效應。為了易于比較城市間聯系強度的大小,依據排名將前16對城市平均分為2組,則第1名至第8名的占比總和高達16.36%,而第9名至第16名的占比總和僅為10.67%,兩組比重相差較大,說明城市對之間聯系強度差異懸殊,城市網絡零售關聯關系存在著較為嚴重的分化現象。

基于F1和F2的對比觀測,可以發現,關聯的兩個城市由于聯系方向的不同,所對應的比重排名也不一致。為深入研究,將采用“F1/F2”這一指標,對各城市在關聯關系中的平等程度進行量化,比值越接近1,表明兩個城市在網絡零售經濟活動中的地位越平等。結果顯示,前16組城市“F1/F2”的平均值為3.92,表明城市兩兩之間基于網絡零售經濟的依賴與被依賴程度,存在較為嚴重的不對等。網絡零售關聯地位異常懸殊的城市對包括上海和嘉興、杭州和臺州等,而關聯地位較為平等的城市對包括上海和金華、杭州和金華等。

(二)城市群網絡零售空間關聯分析

將基于引力模型計算得出的城市間網絡零售聯系強度,作為社會網絡分析的基礎數據,依據截斷值變換為鄰接矩陣,借助UCINET中的NetDraw工具,對關聯網絡進行可視化表示,如圖2所示。長三角城市群網絡零售空間關聯網絡呈現明顯的“核心-邊緣”結構。

1.網絡密度分析

長三角整體網絡密度近年來存在波動,但變化范圍不大,由2013年的0.3262上升到2018年的0.3323,說明存在顯著聯系的城市數量越來越多。但總體來看,城市群網絡零售空間關聯不夠緊密。理論上講,長三角26個城市兩兩之間的關聯關系應達到650個,而樣本觀測值中實際關系最大值僅為217個,說明城市群成員基于網絡零售聯系的程度和強度,仍有很大的增長空間。

2.城市中心性分析

為深入探析關聯網絡中的城市節點,將采用度數中心度和中間中心度,以描述各城市在長三角網絡零售空間關聯中的地位和作用。

圖2 2018年長三角城市群網絡零售空間關聯網絡

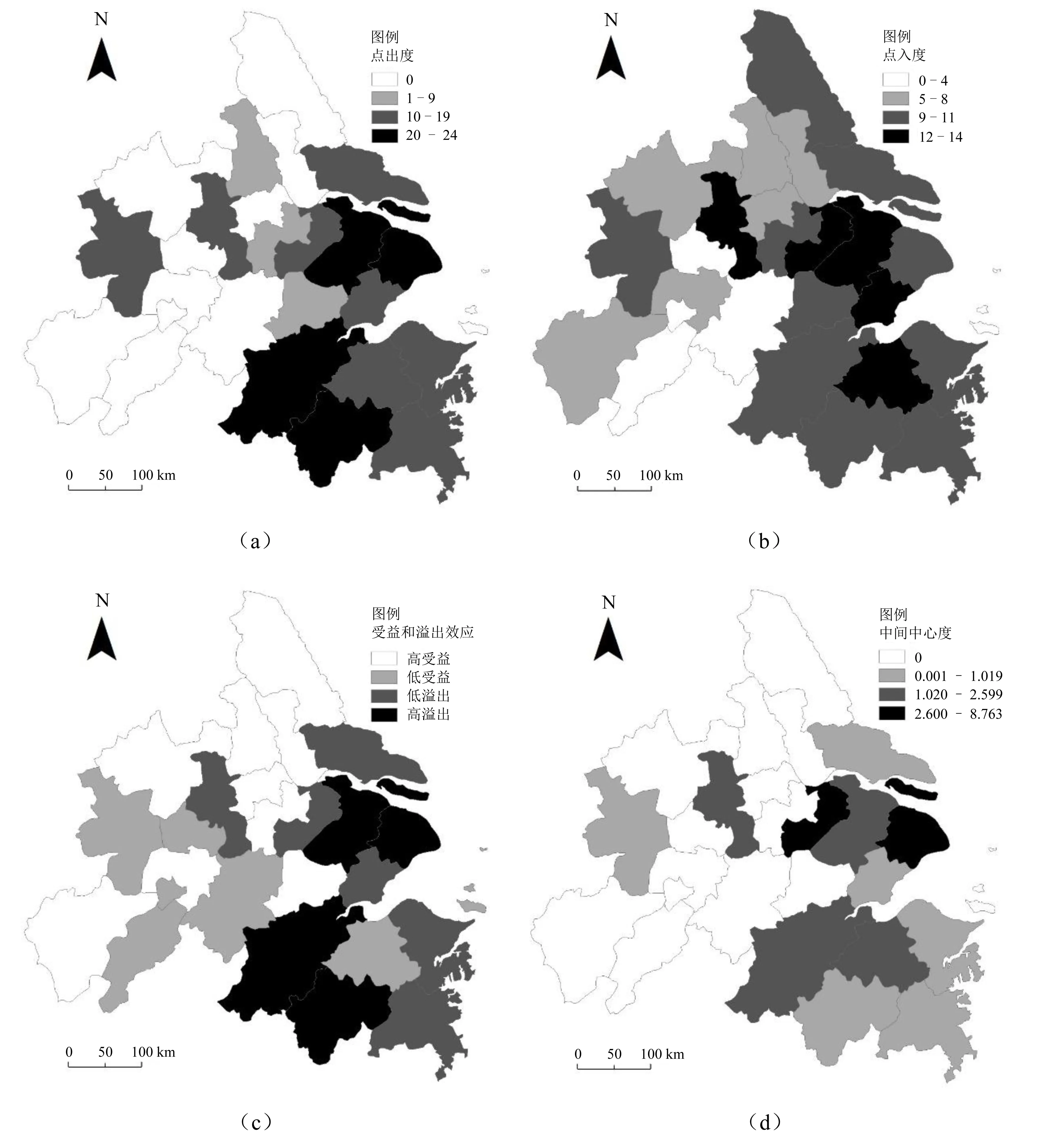

(1)度數中心度。第一,城市群網絡零售的點出度平均值為8.308,高于均值的城市只有12個,點出度非零的城市也僅有15個,由此表明網絡零售供給地區的集中,如圖3(a)所示。點出度最高的是上海,其對除池州外的長三角其他24個城市均發出了顯著的網絡零售聯系,充分體現出絕對核心地位;點出度較高的其他城市不僅包括蘇州、杭州、南京、寧波等經濟強市,也包含金華、無錫、南通、臺州、嘉興、紹興等網絡零售發展勢頭良好的城市。第二,城市群網絡零售的點入度平均值為8.308,在高于均值的15個城市中,點入度最大的是無錫(14),最小的是鹽城(9);在低于均值的11個城市中,點入度最大為8,包括揚州、鎮江、泰州和蕪湖,最小的是池州(0)。從點入度對比可以看出,城市間的差異不大,體現了網絡零售需求地區相對分散,如圖3(b)所示。第三,選用點出度與點入度的差值,來反映各城市網絡零售的“凈溢出”或“凈受益”效應。由圖3(c)可知,凈溢出效應較為顯著的城市有上海、杭州、金華和蘇州等,凈受益效應較為顯著的城市有湖州、鹽城、鎮江、泰州、蕪湖和揚州等。

(2)中間中心度。長三角26個城市中間中心度的平均值為1.019,高于均值的城市數量僅為6個,揭示了網絡節點間的連接僅靠少數幾個中心城市在維系,如圖3(d)所示。其中,上海和無錫的中間中心度顯著高于其他城市,表明其在城市群網絡零售空間關聯中發揮著難以替代的“樞紐”作用;蘇州、杭州、南京和紹興的中心度明顯降低,但對網絡零售經濟資源的控制能力同樣關鍵。從另一個角度看,中間中心度為零的城市數量多達一半以上,這些城市大都處于關聯網絡的邊緣區,難以對其他城市間的連接產生“中介”作用。總之,城市中間中心度差距過大,印證了城市群關聯網絡的“核心-邊緣”結構,同時也凸顯出關聯關系的不對等和不均衡現象。

3.塊模型分析

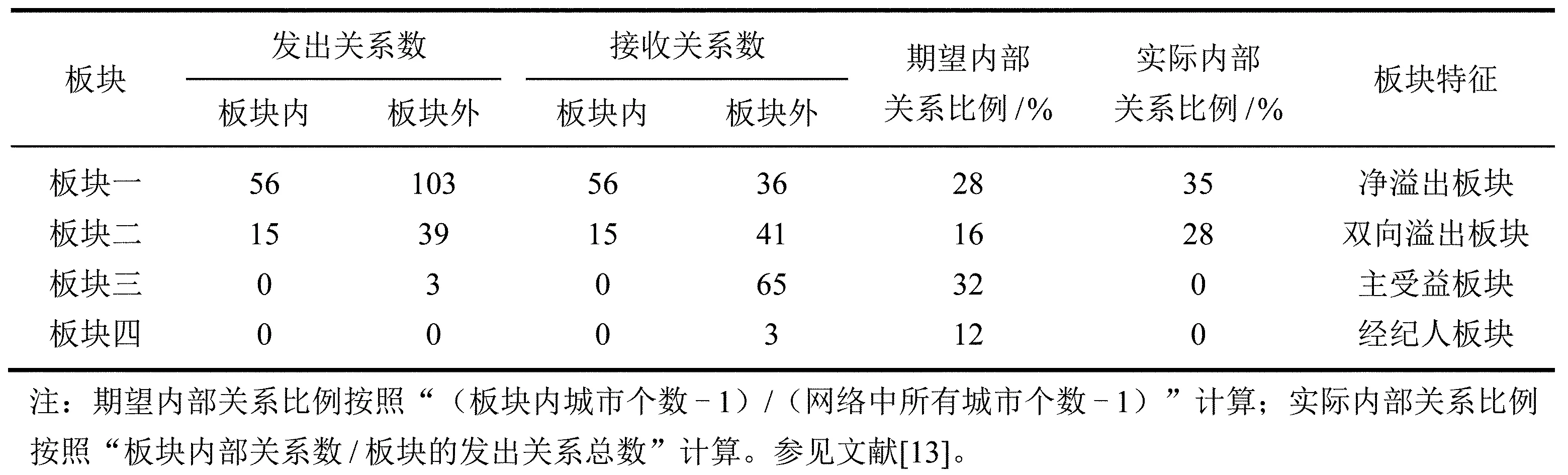

為進一步揭示城市群網絡零售的空間關聯效應,本文采用CONCOR方法,以最大切分深度為2,集中標準為0.200,將長三角26個城市劃分為四個板塊:第一板塊包含8個城市,分別為上海、蘇州、南京、無錫、南通、寧波、金華、杭州;第二板塊包含5個城市,分別為紹興、嘉興、常州、合肥、臺州;第三板塊包含9個城市,分別為鹽城、湖州、泰州、安慶、鎮江、揚州、蕪湖、滁州、宣城;第四板塊包含4個城市,分別為銅陵、馬鞍山、池州、舟山。

2018年長三角網絡零售空間關聯板塊溢出效應見表3。

圖3 2018年長三角城市群網絡中心性分布格局

表3 2018年長三角網絡零售空間關聯板塊溢出效應

(1)板塊間的關聯分析。通過板塊間的關聯分析,可以揭示各板塊在長三角網絡零售關聯網絡中的位置和角色。首先,關注各板塊的內部互動及其關系比例。如表3所示,板塊一內部關系數為56,表明其成員兩兩之間均保持穩定的網絡零售聯系強度;板塊二內部關系數為15,實際內部關系比例高于期望值,但成員間網絡零售發展的不平衡,破壞了關聯關系的對等性,使得板塊內部未達到兩兩互聯的程度;板塊三和板塊四不存在內部聯系,其成員的發展水平較低,均被定位為邊緣行動者。其次,將四個板塊對內和對外的發出關系數分別進行加總,對比發現,板塊對外關系數為145,遠大于對內關系數(71),凸顯了城市板塊間網絡零售經濟的空間溢出效應。為進一步明確各板塊所扮演的角色,將四個板塊針對外部的發出關系數和接收關系數進行比較,可以得出:板塊一向其他板塊發出關系數為103,遠超接收關系數36,溢出效應顯著,因此屬于“凈溢出板塊”;板塊二發出關系數為39,接收關系數為41,兩者數量非常接近,因此屬于“雙向溢出板塊”;板塊三接收數(65)明顯高于發出數(3),說明該板塊難以對其他板塊產生吸引力,但對外依賴程度較高,因此屬于“主受益板塊”;板塊四發出和接收的關系數均為最低,分別為0和3,該板塊并不顯著向前三板塊提供網絡零售商品和服務,同時接收能力又極其有限,因此屬于“經紀人板塊”。

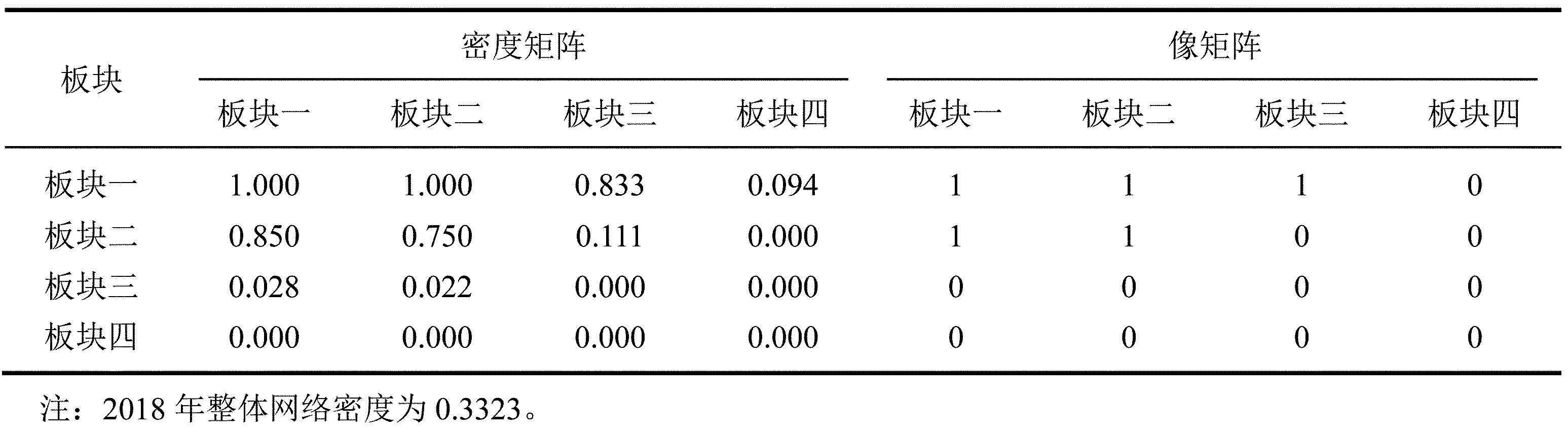

(2)板塊間的互動分析。通過觀察表4中的密度矩陣和像矩陣,可以探析板塊間的互動情況。首先,板塊一與板塊二、三、四的關聯網絡密度分別為1、0.833、0.094,表明其已成為長三角地區網絡零售商品和服務的主要提供者。其次,板塊二與板塊一的互動程度較高,與板塊三的互動程度較低,可見其“雙向溢出”的作用范圍存在局限性。再次,板塊三僅存在與板塊一的顯著互動,具體表現為顯著接收第一板塊的網絡零售商品和服務,但并不顯著提供回饋,因此可以認為該板塊主受益功能太過依賴板塊一。最后,板塊四均未與其他板塊構建起顯著的關系網絡,僅能接收到板塊一的微量聯系,其成員大都處于被孤立的狀態。為更直觀體現四大板塊間的互動效應,將板塊關聯密度與整體網絡密度進行比較,若關聯密度大則記為1,若關聯密度小則記為0,進而變換為像矩陣。就各板塊而言,僅板塊一和板塊二的內部聯系顯著;就板塊互動而言,僅板塊一與板塊二的聯系為雙向顯著,板塊一與板塊三為單向顯著;其他板塊內和板塊間則是關聯密度低于整體密度的情形,共計出現11次,體現了網絡零售關聯網絡的局部稀疏性。

表4 2018年長三角城市群網絡零售空間關聯板塊的密度矩陣和像矩陣

五、結論與建議

本文首先運用泰爾指數測度了長三角網絡零售的地區差異,其次基于引力模型測算出城市兩兩之間的聯系強度,并以此構建了城市群網絡零售關聯網絡。經過研究分析,得出以下結論:

(1)長三角城市群網絡零售的地區差異正在得到改善,其中,各省內部差異逐漸成為地區差異的主要引致因素。具體來看,安徽省8個城市的網絡零售發展均衡性最差,浙江省8個城市的均衡性次之,江蘇省9個城市發展最為平衡;在差異貢獻率方面的排名依次是浙江、江蘇和安徽;此外,上海也在很大程度上加劇了網絡零售的地區差異。

(2)城市間網絡零售聯系強度對比懸殊。一方面,網絡零售發展較好的城市間聯系強度過高,說明城市關聯關系存在嚴重的分化現象;另一方面,同對城市由于聯系方向不同,聯系強度會出現明顯的方向差異性,反映了關聯關系的不對等。

(3)近年來越來越多城市間的網絡零售聯系程度趨于顯著,但長三角整體空間關聯仍不夠緊密。通過中心性分析發現,網絡零售供給地區相對集中,主要包括上海、杭州、金華和蘇州等城市;網絡零售需求地區相對分散,其中湖州、鹽城、鎮江、泰州、蕪湖和揚州等成為主要的凈受益城市;此外,長三角網絡零售空間關聯網絡呈現“核心-邊緣”結構,其中上海、無錫、蘇州、杭州、南京、紹興等6個城市發揮了重要的樞紐作用。

(4)長三角城市群網絡零售關聯網絡可劃分為四個板塊,第一、二板塊的城市發展水平較高,內部聯系密切,第三、四板塊的城市發展水平較低,缺乏內部聯系。城市板塊間的空間溢出效應較為顯著,意味著商品流通在一定程度上突破了城市小團體的范圍限制,使得網絡零售經濟的互動范圍進一步擴大。然而,不論是板塊內還是板塊間,局部關聯仍存在聯系稀疏、方向差異、不均衡等問題。

為促進城市群網絡零售經濟更好地融入長三角一體化發展戰略,本文提出以下建議。首先,應進一步縮小網絡零售發展的地區差距,特別是注重改善各省內部差異,加強省內城市的協同發展,以提升長三角地區網絡零售發展的均衡性。其次,依托城市網絡零售的產業基礎和區位優勢,加快培育新的核心城市,提升網絡零售商品和服務的供給能力,促進長三角地區供需格局的均衡。再次,加大對發展基礎薄弱城市的扶持力度,挖掘邊緣城市對網絡零售商品和服務的需求潛力,不斷完善物流體系基礎設施建設,使之能夠嵌入城市群空間關聯網絡。最后,各城市不應局限于所屬板塊的角色扮演,而應當夯實自身發展基礎,開拓自身發展優勢,努力形成“溢出”和“受益”的雙向功能互補,從而在長三角網絡零售關聯網絡中發揮更加主動、關鍵的作用。

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

當代陜西(2021年17期)2021-11-06 03:21:36

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

學苑創造·A版(2018年11期)2018-02-01 06:29:20

讀者(2017年5期)2017-02-15 18:04:18

股市動態分析(2016年5期)2016-09-29 12:42:27

太空探索(2015年3期)2015-07-12 11:01:40

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46