創業板上市公司創新能力與股價崩盤風險的關系研究

2021-04-30 14:56:15陳珊

時代金融 2021年9期

陳珊

摘要:本文運用2009年至2019年創業板上市公司數據,研究企業創新能力與股價崩盤風險之間的關系。研究發現:第一,企業創新投入與股價崩盤風險之間的負相關關系是不顯著的;第二,企業創新產出與股價崩盤風險之間存在顯著的負相關關系;第三,綜合上述兩個結論,企業創新能力和股價崩盤風險存在顯著的負相關關系。本文研究結論表明,在我國創業板市場上,企業創新投入量和其在股票市場上的表現沒有關系。但是,企業創新產出越多,其股價崩盤風險就越低。理論上來說,企業增強自身的創新能力,有利于降低股價崩盤風險。

關鍵詞:創業板股票市場 研發創新 股價崩盤風險

如今,全球進入知識經濟時代,技術創新是決定一個國家綜合實力的關鍵因素。改革開放以來,我國科學技術水平不斷提高,經濟高速增長,迅速發展成全球第二大經濟體。根據國家統計局發布的《中華人民共和國2019年國民經濟和社會發展統計公報》,我國科研投入持續穩定增長。2019年,全國研究與實驗經費支出為21737億元,相比2018年支出增加10.5%,占國內生產總值的2.19%。我國科研產出能力也不斷加強,截至2019年底,我國有效專利數總計972.2萬件,比上年增長16.0%。即便如此,我國現階段的創新能力和世界發達國家仍有一定差距。增強企業創新能力、提高企業競爭優勢仍然是我國社會普遍關心的問題。然而,高速增長的研發創新活動也使部分企業面臨較高的股價崩盤風險。首先,企業研發創新投資不確定性較高,未來收益不穩定。其次,企業研發創新活動具有高投入、長周期和信息不對稱的特點,因此研發創新投資的風險遠遠高于固定資產投資。 在這樣的背景下,研究企業的創新能力與其股價崩盤之間的關系是很有必要的。

一、數據來源和變量衡量

(一)樣本數據來源

本文以2009—2019年創業板上市公司為樣本,剔除相關財務數據異常樣本和財務報表中不包含企業研發投入的樣本。本文所有變量均來自于國泰安(CSMAR)數據庫,經過處理最終得到樣本2984個,其中創新產出(Patents)有效樣本量較小,共計784個。

(二)變量定義

1.企業創新能力。本文從創新投入和創新產出兩個指標來衡量企業的創新能力。創新投入使用研發投入占期末資產的比值(RD)表示,創新產出使用企業該年發布的專利總數(Patents)衡量。

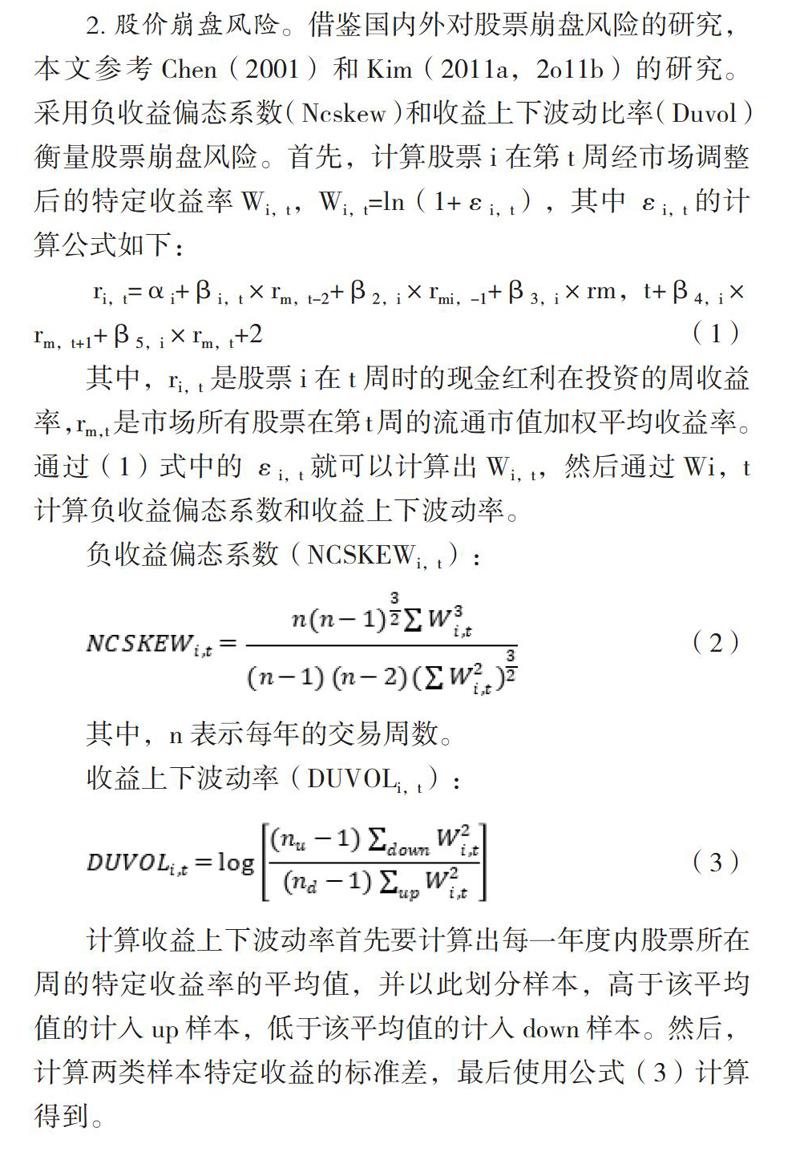

2.股價崩盤風險。借鑒國內外對股票崩盤風險的研究,本文參考Chen(2001)和Kim(2011a,2o11b)的研究。采用負收益偏態系數(Ncskew)和收益上下波動比率(Duvol)衡量股票崩盤風險。首先,計算股票i在第t周經市場調整后的特定收益率Wi,t,Wi,t=ln(1+εi,t),其中εi,t的計算公式如下:

ri,t=αi+βi,t×rm,t-2+β2,i×rmi,-1+β3,i×rm,t+β4,i× rm,t+1+β5,i×rm,t+2(1)

其中,ri,t是股票i在t周時的現金紅利在投資的周收益率,rm,t是市場所有股票在第t周的流通市值加權平均收益率。通過(1)式中的εi,t就可以計算出Wi,t,然后通過Wi,t計算負收益偏態系數和收益上下波動率。

負收益偏態系數(NCSKEWi,t):

(2)

其中,n表示每年的交易周數。

收益上下波動率(DUVOLi,t):

(3)

計算收益上下波動率首先要計算出每一年度內股票所在周的特定收益率的平均值,并以此劃分樣本,高于該平均值的計入up樣本,低于該平均值的計入down樣本。然后,計算兩類樣本特定收益的標準差,最后使用公式(3)計算得到。

(三)實證模型

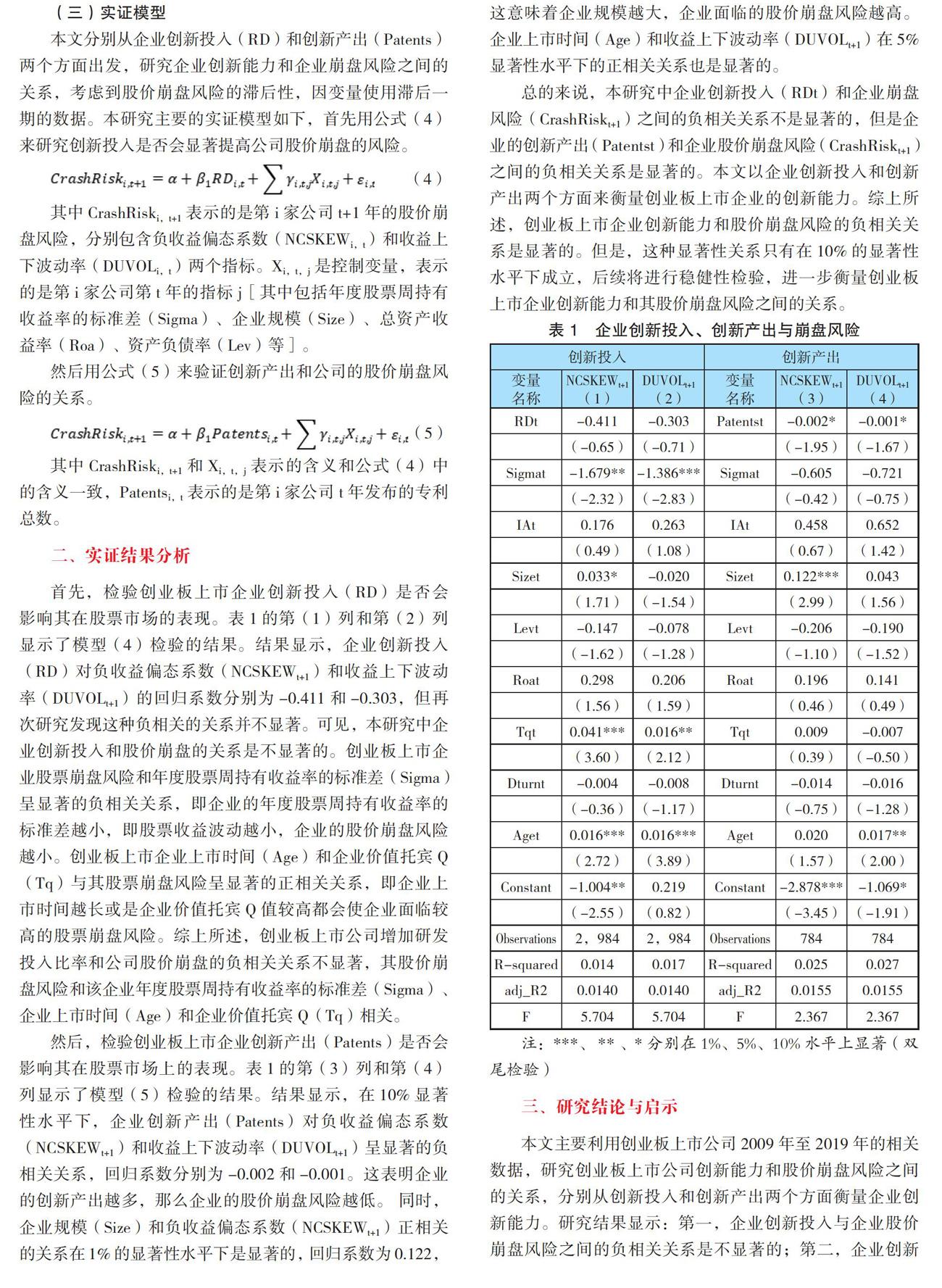

本文分別從企業創新投入(RD)和創新產出(Patents)兩個方面出發,研究企業創新能力和企業崩盤風險之間的關系,考慮到股價崩盤風險的滯后性,因變量使用滯后一期的數據。本研究主要的實證模型如下,首先用公式(4)來研究創新投入是否會顯著提高公司股價崩盤的風險。

(4)

其中CrashRiski,t+1表示的是第i家公司t+1年的股價崩盤風險,分別包含負收益偏態系數(NCSKEWi,t)和收益上下波動率(DUVOLi,t)兩個指標。Xi,t,j是控制變量,表示的是第i家公司第t年的指標j[其中包括年度股票周持有收益率的標準差(Sigma)、企業規模(Size)、總資產收益率(Roa)、資產負債率(Lev)等]。

然后用公式(5)來驗證創新產出和公司的股價崩盤風險的關系。

(5)

其中CrashRiski,t+1和Xi,t,j表示的含義和公式(4)中的含義一致,Patentsi,t表示的是第i家公司t年發布的專利總數。

二、實證結果分析

首先,檢驗創業板上市企業創新投入(RD)是否會影響其在股票市場的表現。表1的第(1)列和第(2)列顯示了模型(4)檢驗的結果。結果顯示,企業創新投入(RD)對負收益偏態系數(NCSKEWt+1)和收益上下波動率(DUVOLt+1)的回歸系數分別為-0.411和-0.303,但再次研究發現這種負相關的關系并不顯著。可見,本研究中企業創新投入和股價崩盤的關系是不顯著的。創業板上市企業股票崩盤風險和年度股票周持有收益率的標準差(Sigma)呈顯著的負相關關系,即企業的年度股票周持有收益率的標準差越小,即股票收益波動越小,企業的股價崩盤風險越小。創業板上市企業上市時間(Age)和企業價值托賓Q(Tq)與其股票崩盤風險呈顯著的正相關關系,即企業上市時間越長或是企業價值托賓Q值較高都會使企業面臨較高的股票崩盤風險。綜上所述,創業板上市公司增加研發投入比率和公司股價崩盤的負相關關系不顯著,其股價崩盤風險和該企業年度股票周持有收益率的標準差(Sigma)、企業上市時間(Age)和企業價值托賓Q(Tq)相關。

然后,檢驗創業板上市企業創新產出(Patents)是否會影響其在股票市場上的表現。表1的第(3)列和第(4)列顯示了模型(5)檢驗的結果。結果顯示,在10%顯著性水平下,企業創新產出(Patents)對負收益偏態系數(NCSKEWt+1)和收益上下波動率(DUVOLt+1)呈顯著的負相關關系,回歸系數分別為-0.002和-0.001。這表明企業的創新產出越多,那么企業的股價崩盤風險越低。 同時,企業規模(Size)和負收益偏態系數(NCSKEWt+1)正相關的關系在1%的顯著性水平下是顯著的,回歸系數為0.122,這意味著企業規模越大,企業面臨的股價崩盤風險越高。企業上市時間(Age)和收益上下波動率(DUVOLt+1)在5%顯著性水平下的正相關關系也是顯著的。

總的來說,本研究中企業創新投入(RDt)和企業崩盤風險(CrashRiskt+1)之間的負相關關系不是顯著的,但是企業的創新產出(Patentst)和企業股價崩盤風險(CrashRiskt+1)之間的負相關關系是顯著的。本文以企業創新投入和創新產出兩個方面來衡量創業板上市企業的創新能力。綜上所述,創業板上市企業創新能力和股價崩盤風險的負相關關系是顯著的。但是,這種顯著性關系只有在10%的顯著性水平下成立,后續將進行穩健性檢驗,進一步衡量創業板上市企業創新能力和其股價崩盤風險之間的關系。

三、研究結論與啟示

本文主要利用創業板上市公司2009年至2019年的相關數據,研究創業板上市公司創新能力和股價崩盤風險之間的關系,分別從創新投入和創新產出兩個方面衡量企業創新能力。研究結果顯示:第一,企業創新投入與企業股價崩盤風險之間的負相關關系是不顯著的;第二,企業創新產出與企業股價崩盤風險之間存在顯著的負相關關系;第三,總的來說,企業創新能力和企業股價崩盤風險存在顯著的負相關關系。理論上來說,企業創新投入和企業創新產出有一定關系。企業創新產出和企業股價崩盤風險顯著的負相關關系,表明企業創新能力越強,越能有效提升公司價值與公司經營業績,從而,股價崩盤風險會得到一定程度的抑制。

本文研究了創業板上市公司和股價崩盤風險之間的關系。主要得到以下啟示:第一,企業創新是企業長期的活動,持續的創新投入能夠提高企業的創新產出,從而提高企業整體的創新能力。第二,企業創新能力直接影響其在股票市場上的表現,創新型企業應該增加研發投入,提高研發的強度和效率,從而提高企業研發產出,以此構建具有競爭力的創新體系。這樣不僅能提升公司價值,還可降低企業面臨的風險,從而減少整個金融市場面臨的風險沖擊。第三,政府應該鼓勵企業積極創新,出臺相關政策,維持股票市場穩定,促進我國總體研發投入的增加,從而提高我國整體的創新能力,降低金融市場的總體風險。第四,有關部門要加強對股票市場制度的建設,完善信息傳導機制,加大監管力度,減少信息不對稱帶來的股價崩盤風險,保護投資者利益。

參考文獻:

[1]侯羽婷,金秀.流動性與股價崩盤風險關系及影響渠道的實證研究[J].東北大學學報(自然科學版),2020,41(02):300-304.

[2]李佳意,方壯志.企業研發創新對股價崩盤風險的影響機制研究——來自中國A股市場的實證檢驗[J].金融理論與實踐,2019(08):77-86.

[3]江軒宇,許年行.企業過度投資與股價崩盤風險[J].金融研究,2015(08):141-158.

[4]孫艷梅,郭敏,方夢然.企業創新投資、風險承擔與股價崩盤風險[J].科研管理,2019,40(12):144-154.

[5]周銘山,張倩倩,楊丹.創業板上市公司創新投入與市場表現:基于公司內外部的視角[J].經濟研究,2017,52(11):135-149.

作者單位:西安財經大學