2021年全球氨基酸類除草劑發展概況 和趨勢綜述

2021-05-10 04:38:54楊益軍

世界農藥 2021年4期

關鍵詞:除草劑

楊益軍,張 波

(安徽中農縱橫農化信息咨詢有限公司,安徽合肥 230061)

1 全球除草劑市場總體發展情況及預測

除草劑是指使雜草徹底或選擇性地發生枯死的藥劑,也指消滅或抑制植物生長的一類物質。在過去60多年間,除草劑所占全球農藥市場的比重呈現先升后穩的態勢,1960年除草劑占全球農藥市場比重僅為20%左右,到1970年上升到35%,1980年超過殺蟲劑躍居首位,上升到41%,并在此后的多年一直穩占鰲頭,2000年全球除草劑銷售額達到141.1億美元,占農藥市場比重達50.8%,穩居半壁江山。

2015年之前,全球除草劑市場處于增長趨勢明顯階段。轉基因作物大量推廣、種植,以及草甘膦大量使用,使得1995-2015年除草劑復合增長率(以下簡稱CAGR)達到3.5%,尤其是北美地區草甘膦累計使用量超過500萬t (折百)。由于各種因素交織影響,2016-2020年全球除草劑比重約為40%(圖1、2),略有小幅減少,但其市場規模仍超過240億美元。“中農縱橫”根據歷史數據建立模型(過程略)進行預測,到2025年全球除草劑市場可達265億美元,這期間除草劑市場處于恢復性增長階段。

除草劑按作用機制和化學結構可分為23類,具體包括ACCase抑制劑類、ALS-咪唑啉酮類、ALS-磺酰脲類、ALS-其他類、氨基酸類、生物除草劑類、聯吡啶類、氨基甲酸酯類、二硝基苯胺類、HPPD抑制劑類、PPO-二苯醚類、PPO-苯基鄰苯二甲酰亞胺類、PPO-三唑啉酮類、PPO-其他類、合成植物生長素-芳香基吡啶甲酸類、合成植物生長素-酚類、合成植物生長素-吡啶類、合成植物生長素-其他類、硫代氨基甲酸酯類、三嗪類、脲類、VLCFA抑制劑類和其他除草劑類等。

2019年全球除草劑市場規模為263.31億美元,其中8個類別市場規模超過10億美元(圖3、4),依次為氨基酸類、VLCFA抑制劑類、ACCase抑制劑類、ALS-其他類、其他除草劑類、三嗪類、HPPD抑制劑類、ALS-磺酰脲類等,它們的市場規模分別為60.58、23.35、19.84、15.97、15.88、13.54、11.73、11.27億美元,合計172.16億美元,占除草劑市場規模的68.38%,其中氨基酸類除草劑市場規模最大,占比23.6%。

過去5年,23個除草劑類別中15個類別的CAGR為負數(圖5),其中,氨基甲酸酯類為-3.2%、二硝基苯胺類為-0.9%、PPO-二苯醚類為-0.5%、PPO-其他類為-1.9%、合成植物生長素-酚類為-1.7%、合成植物生長素-吡啶類為-5.6%、三嗪類為-1.5%、脲類為-3.6%、其他除草劑類為-1.3%、ACCase抑制劑類為-0.2%、ALS-咪唑啉酮類為-2.8%、ALS-磺酰脲類為-3%、ALS-其他類為-5.2%、氨基酸類為-1.3%和聯吡啶類為-5%,其他7個類別CAGR為正數,包括HPPD抑制劑類增長3%、PPO-苯基鄰苯二甲酰亞胺類增長2.3%、PPO-三唑啉酮類增長2.5%、合成植物生長素-其他類增長14.5%、硫代氨基甲酸酯類增長8.5%和VLCFA抑制劑類增長2.3%,合成 植物生長素-芳香基吡啶甲酸類基本持平。

根據agbioinvestor的數據和預測,二硝基苯胺類、HPPD抑制劑類、PPO-二苯醚類、PPO-三唑啉酮類、PPO-其他類、合成植物生長素-芳香基吡啶甲酸類、合成植物生長素-酚類、合成植物生長素-吡啶類、合成植物生長素-其他類、硫代氨基甲酸酯類、三嗪類、VLCFA抑制劑類、其他除草劑類、ACCase抑制劑類、ALS-咪唑啉酮類、ALS-磺酰脲類、ALS-其他類和生物除草劑類,2019-2024年市場規模將獲得不同程度的增長;而氨基甲酸酯類、PPO-苯基鄰苯二甲酰亞胺類、脲類和聯吡啶類4個類別市場將會減少,氨基酸類產品將基本持平。

在選擇性和滅生性除草劑呈現競合態勢以及草甘膦的市場競爭等多重作用下,各大公司對除草劑開發保持著謹慎的態度。2018-2020年,富美實、杜邦及日產化學等公司開發出一些新的選擇性除草劑,如Biozone、beflubutamid-M、dimesulfazet、tetflupyrolimet以及L-草銨膦等,基本兼具了高效、安全、廣譜和使用低量等特性,可以說都是高活性、環境污染小、使用頻次低的植保產品,符合除草劑市場的主流發展趨勢。

2 氨基酸類除草劑主要品種和市場展望

2.1 氨基酸類除草劑主要品種和作用機制

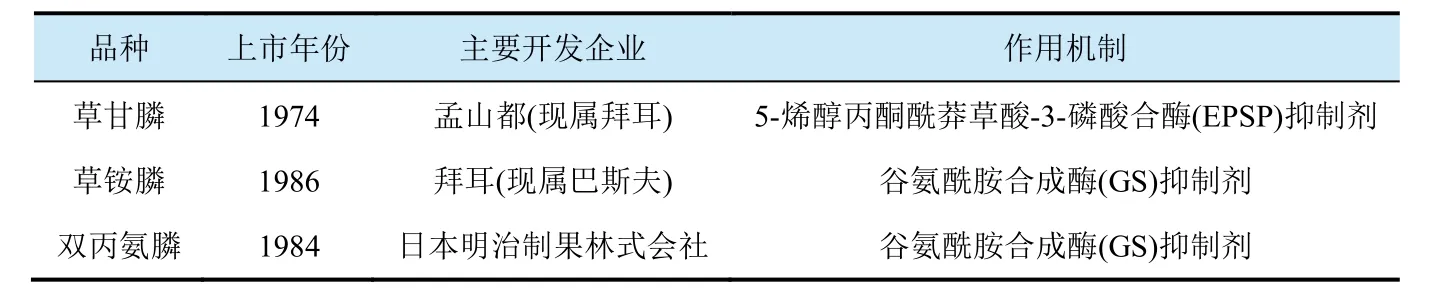

氨基酸類除草劑通常都含有氨基和磷酸基團,故將此類除草劑稱為氨基酸類除草劑。氨基酸類主要包括草甘膦(2009年起將草硫膦作為草甘膦的鹽類,歸于草甘膦統計)、草銨膦和雙丙氨膦3個品種,也有將它們歸為有機磷類別。1996年以來,由于抗除草劑轉基因作物的崛起,使得氨基酸類除草劑市場飛速發展,成為23類除草劑之首。

按照除草劑對靶標酶的作用機制,除草劑可分為抑制氨基酸、脂肪酸、色素、葉酸等組分合成和代謝,以及干擾光合作用、抑制有氧代謝、抑制細胞壁的合成等類型。草甘膦屬于5-烯醇丙酮酸莽草酸-3-磷酸合酶(EPSP合酶)的抑制劑(表1),而草銨膦和雙丙氨膦屬于谷氨酰胺合成酶(GS)的抑制劑。

表1 氨基酸類除草劑的主要品種和作用機制

2.2 全球氨基酸類除草劑市場展望

2020年與2000年相比,全球氨基酸類除草劑市場規模增加了2.2倍,2015-2020年市場走勢如“V”型,2020年達到67.15億美元,并超越2015年。雖然近5年氨基酸類除草劑市場出現小幅度的回升,但2016年以后草甘膦和草銨膦市場發展出現了分化(圖6),雙丙氨膦和草甘膦市場基本穩定,未來氨基酸類除草劑市場增長的主要動力來自草銨膦,草銨膦市場有望獲得成倍增長。中農縱橫預計,2025年全球氨基酸類除草劑市場有望達到78億美元,5年復合增長率為2.8%。

3 全球氨基酸類除草劑主要品種供求狀況及市場影響因素分析

3.1 草甘膦供求狀況和市場影響因素分析

3.1.1 草甘膦的發展歷程

根據文獻報道,1950年,瑞士科學家Henri Martin首次發現N-(膦酰基甲基)甘氨酸,但沒有確定它的除草效用。1964年Stauffer化學公司將草甘膦作為化學螯合劑并且獲得了專利,發現它能與鈣、鎂、錳、銅和鋅結合并能去除礦物質。草甘膦具有的除草性能直到1971年才被人們發現,當時孟山都公司正在測試不同化合物潛在的軟化水的性能,發現與草甘膦密切相關的2種化合物對多年生的雜草具有一定的除草性能,科學家JohnE. Franz隨即對這2種分子的衍生物進行了合成,發現草甘膦是一種具有強效除草性的藥劑,草甘膦逐漸出現在人們的視野中。1971年,總部在美國密蘇里州圣路易斯的孟山都公司成功研制出了具有跨越時代意義的草甘膦類除草劑——農達(Roundup)。

由于草甘膦兼具高效廣譜、低毒安全等特性,屬于高性價的農藥品種,被廣泛用于田間、坡地以及草坪等防除雜草。2019年全球草甘膦市場規模為56.4億美元,占農藥銷售額的11%,使用量達73萬t,占全球農藥使用量的17%,是最大的除草劑品種,也是全球第一大農藥。

草甘膦市場的發展壯大是由于其應用領域的拓廣。草甘膦上市的前20年間,在農業和非農上使用量穩步上升,使用范圍逐步擴大,甚至可用于控制晚季田間雜草和作為干燥劑,但市場規模增長較為緩慢,直到1996年草甘膦抗性作物的推出和種植,草甘膦的使用量爆發式增長。草甘膦抗性作物包括大豆、玉米、棉花等,其中耐草甘膦大豆為最主要的品種。

國內外應用試驗表明,草甘膦可以應用于傳統作物、轉基因作物、果蔬等防除各種常見雜草,草甘膦農用市場主要是轉基因作物。草甘膦也可用于草坪、森林、苗圃及一些灌木防除雜草,控制果園中各種水果新梢生長,防止植株枝葉的早衰,對甜菜、番茄等有增糖的作用,非農用市場多年持續穩定,近5年全球使用總量保持在70萬t (表2)。

表2 2019年全球草甘膦使用領域(作物)情況(折百,下同)

3.1.2 全球草甘膦供求關系

2006年之前,全球草甘膦產能嚴重不足,2006年受颶風影響,孟山都公司(現屬德國拜耳) 10萬t生產線停產,加劇了供需矛盾,2008-2009年全球草甘膦保持供應不足態勢,價格一度推漲至10萬元/t,高利潤引發了中國草甘膦的投資熱潮,短短幾年產能增加近一倍,到2012年全球產能達到最高峰的110萬t左右,之后草甘膦高產能、低開工率的態勢一直維持到2016年。

我國草甘膦生產企業主要分布在沿江省份,四川產能占比為25%,江蘇為18%、湖北為17%、浙江為15%、安徽為4.5%。無論作為農藥企業還是沿江化工企業,近年都受到環保巡視影響,未來隨著對沿江化工企業和農藥企業監督檢查力度的進一步加強,企業入園監管日趨嚴格,供應端約束將持續增強。

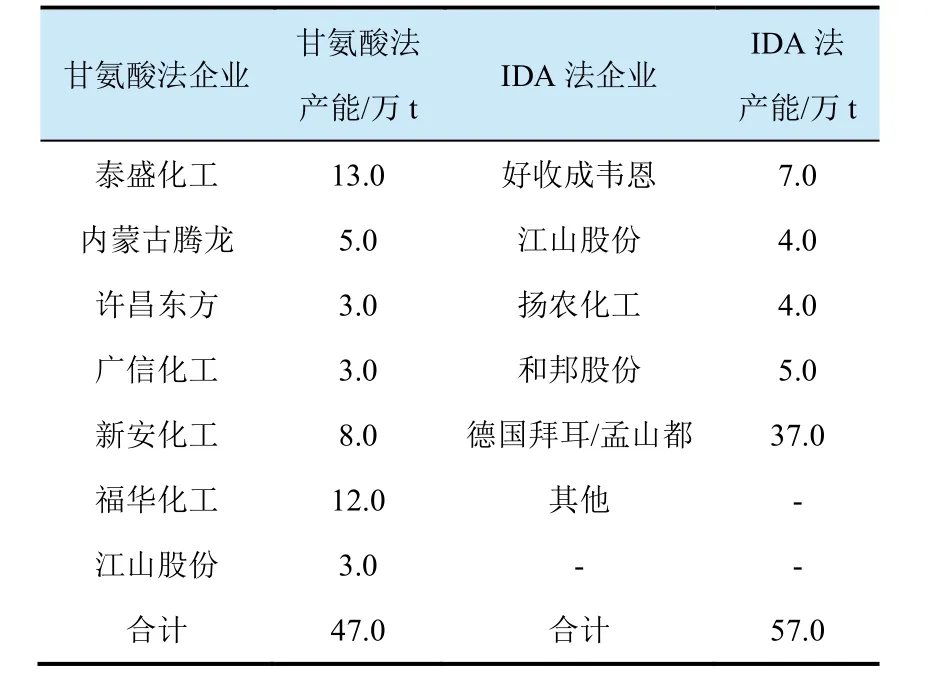

過去6年,中國草甘膦累計退出中小產能達到30多萬t,退出產能工藝路線基本是甘氨酸法。從全球看,草甘膦產業扭轉了以甘氨酸法工藝路線為主導的產業結構,目前全球2種工藝的產能比較均衡,甘氨酸法和IDA法分別為47萬t和57萬t。

按照《關于開展草甘膦(雙甘膦)生產企業環保核查工作的通知》(環辦〔2013〕57號)要求,經歷2015年以來的4輪高壓環保核查、督察以及安全檢查,我國草甘膦產業開啟了高質量發展之路。管理部門打出了一系列組合拳,包括推出氯乙酸+有機硅循環綠色工藝、鼓勵企業并購重組、化工企業退出長江一公里行動、全國化工企業退城入園和排放總量控制等多重政策和辦法,全國草甘膦產業集中度快速提高,政策效益明顯。

2020年,我國草甘膦2種工藝(甘氨酸為47萬t、IDA法為20萬t)合計產能67萬t (表3)。過去近6年,我國草甘膦產能減少了30多萬t,多家環保不達標的中小生產企業已關停或購并,草甘膦生產企業已縮減至10家左右。

表3 2020年全球草甘膦企業產能情況

3.1.3 中國草甘膦市場行情和成本影響因素分析

(1)2020年中國草甘膦市場行情分析

2020年,我國草甘膦行情是圍繞新冠疫情和四川洪水展開的。1-3月間是觸底反彈,1月中下旬是當年的市場低點,2月初新冠疫情延遲企業復工復產,尤其湖北疫情較為嚴重,影響了湖北企業開工率,疊加中國和國際社會年初強調糧食安全,企業備災備荒訴求增加,3月份市場出現集中采購、價格反彈。隨著5-7月份供應增加,行情圍繞2.15萬元/t的價格中樞穩定盤整,行情延至8月中旬,四川樂山洪水發生,四川2家規模企業近17萬t草甘膦和 15萬t雙甘膦生產中斷,價格跳漲至2.45萬元/t,疊加9月份南半球春耕需求旺盛,之后草甘膦價格逐漸攀升,年尾又遇到河北石家莊突發疫情事件,對甘氨酸路線產能造成一定影響,價格再次攀升。至發稿時,我國95%草甘膦原粉供應商報價3萬~3.05萬元/t,實際成交參考至2.95萬~3萬元/t,200 L裝41%草甘膦異丙胺鹽水劑實際成交至14800~15300元/千升,港口FOB至2120~2190美元/千升;200 L裝62%草甘膦水劑成交至18800~19300元/t,港口FOB至 2690~2760美元/t。25 kg裝75.7%顆粒劑主流價格26500~27000元/t。生產商訂單多安排至2021年4月底5月初,銷售壓力不大,原料和基礎化學品價格上調,提升了草甘膦生產成本。從目前市場看,短期內價格或將高位盤整,以穩定為主。

表4 2020年我國草甘膦行業經營指標彈性描述及分析

排除不可抗力的因素,預計2021年我國草甘膦主流企業供應逐漸常態化,目前內蒙古騰龍進行檢修和許昌東方加大開工等行為,屬于利空基本相抵。2020年底草甘膦價格突破3萬元關口(圖7),是6年的新高,中農縱橫認為,市場要理性看待草甘膦價格和利潤的變化。其實,本輪草甘膦價格上漲背后是上下游產業周期共振的結果,市場不僅要順勢而為,企業更需要應用市場周期規律落實到經營管理中,從而促進企業更好地發展。

(2)中國草甘膦成本影響因素分析

2016-2020年5年間,中國草甘膦的年供應量在50萬t以上(圖8)。

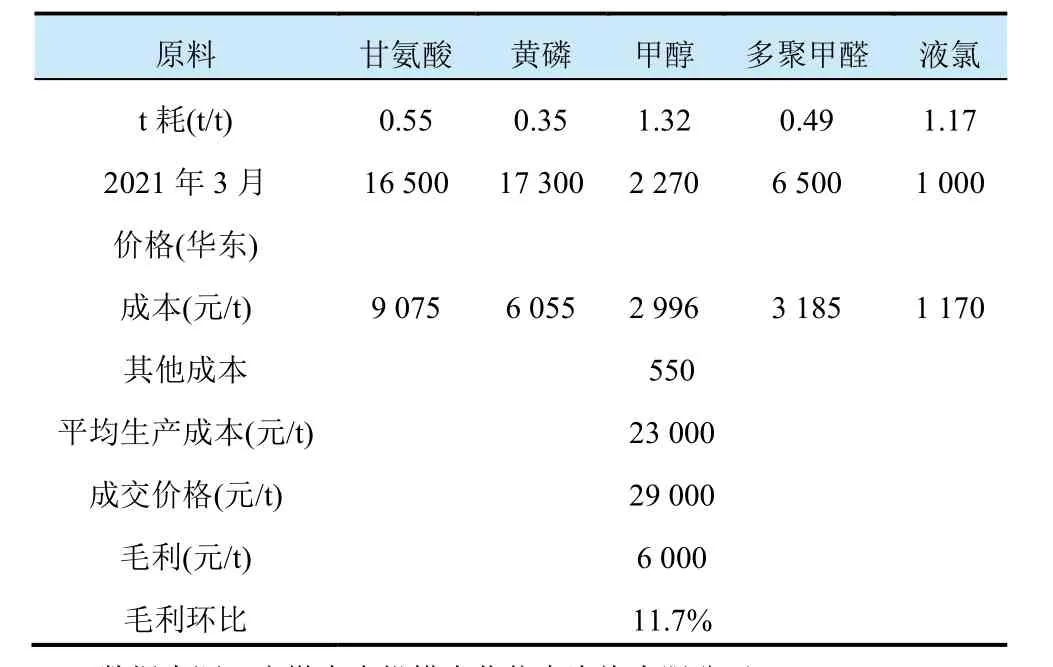

草甘膦的2種生產工藝(IDA法和甘氨酸法)成本差別不大,IDA法屬于環境友好工藝,而甘氨酸路線產生的污染物較多,環保成本高。甘氨酸路線原材料主要包括甘氨酸、甲醇、黃磷、多聚甲醛、液氨等,草甘膦價格和主要原料價格存在一些相關性,尤其是草甘膦和甘氨酸價格聯動性較強(表5)。

表5 我國草甘膦甘氨酸路線的成本核算 (原料以2021年3月2日價格進行計算)

根據相關研究,甘氨酸路線“三廢”排放大,每t草甘膦副產廢液約為5 t,甘氨酸生產過程中也產生廢水、VOCs等污染物,同樣會因環保問題而漲價并傳導至下游。另外,磷的排放也會造成環境污染。目前草甘膦生產過程中磷元素的利用率為60%~65%,剩余部分進入到母液中,未經處理地排放將帶來嚴重的環境污染,造成土壤板結、水體富營養化等一系列生態環境問題,廢液處理能力和水平成為制約行業供應的核心問題。因此,環保投入已經成為草甘膦成本的重要組成部分,只有規模較大或資本實力較強的企業才有能力進行環保投入。在當前環保高壓態勢下,環保投入對企業競爭力乃至生存能力起著決定性作用。

3.1.4 全球草甘膦主要細分市場及預測

2019年全球草甘膦市場規模為56.40億美元,同比上年增長1.13%,全球使用量為73.84萬t,同比上年增長1.51%,其中使用超過1萬t的國家為11個,它們依次為印度尼西亞、烏拉圭、印度、俄羅斯、加拿大、泰國、澳大利亞、中國、阿根廷、美國和巴西(表6),前11位占市場總量的71.3%,其中美國和巴西領先,使用量超過10萬t。

表6 2019年全球草甘膦細分市場結構(按照國家)

2018-2020年全球草甘膦主要市場出現了一些變化。2019/2018統計期內,南美市場增長,巴西受天氣適宜和大豆擴種等有利因素影響,增長7%。2020年阿根廷、巴拉圭和巴西的干旱天氣,對草甘膦使用存在不利影響,預計2021年將逐漸緩解。2021年歐洲市場受歐盟嚴苛禁用政策和東歐使用增加影響,市場基本持平。2019年美國洪災對草甘膦使用存在不利影響,2020年天氣改善,預計2021年恢復增長。亞太地區仍為草甘膦使用增長區域,正面影響因素是中國以草甘膦替代百草枯,中國及其他亞太國家,正在推廣草甘膦抗性作物的種植;負面影響因素是澳大利亞大火造成種植面積減少,2020年印度限制使用草甘膦,2021年泰國、法國和盧森堡開始禁用草甘膦等。

3.1.5 影響全球草甘膦市場發展的主要因素

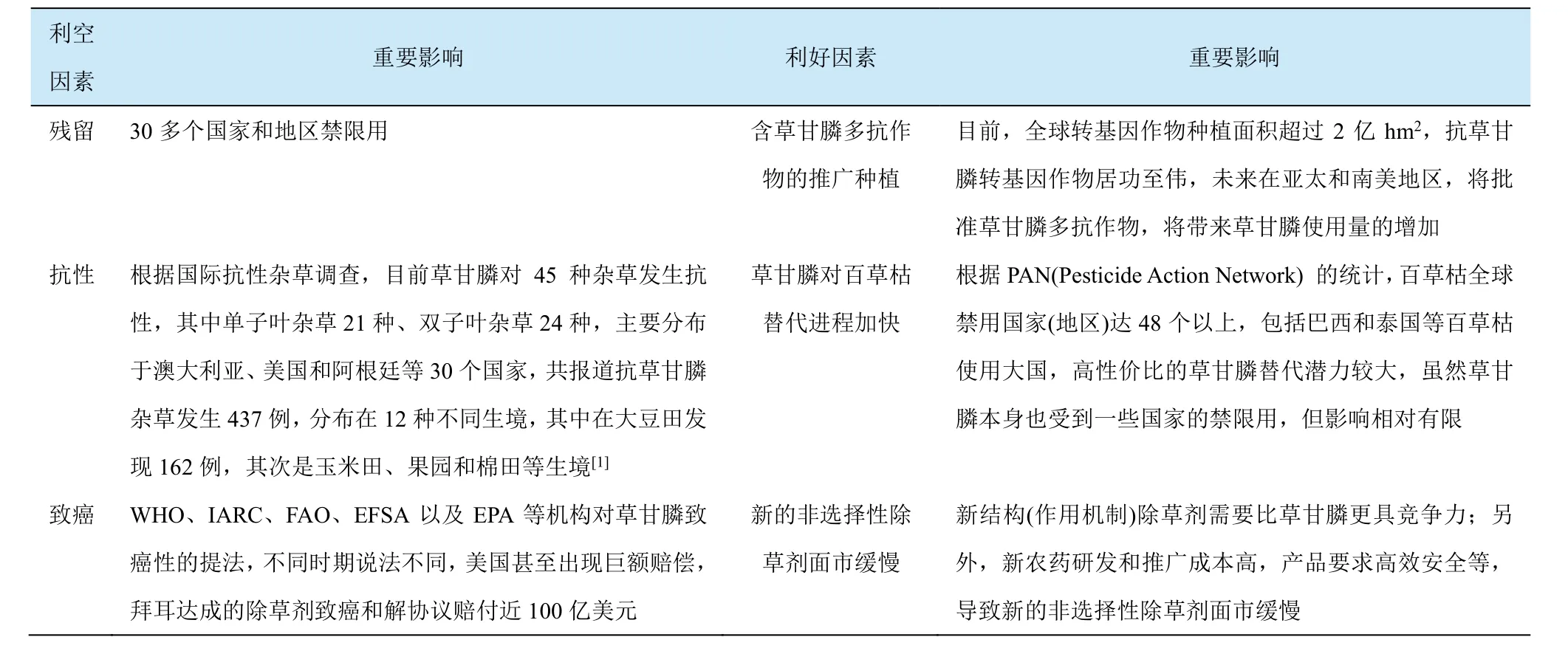

草甘膦問世近50年來,市場經久不衰,近10多年來,草甘膦市場受禁限用(受殘留)、抗性、致癌等不利因素影響(表7),同時也受草甘膦抗性作物種植推廣、百草枯替代和新的非選擇性除草劑面市緩慢等利好因素影響,整體市場表現相對穩定。

中農縱橫認為,草甘膦市場本質是錯綜復雜的利益關系,是高度產業化的農業跟生態農業之間的博弈,未來主要影響因素比較均衡,也存在階段性失衡,進而影響市場,預計到2025年,全球草甘膦總體市場仍維持穩定態勢。

3.2 草銨膦供求狀況和市場影響因素分析

3.2.1 草銨膦的發展歷程和作用機制

草銨膦于1986年由德國赫斯特公司(后歸屬拜耳公司,現屬巴斯夫)直接化學合成并成功上市。2017年10月,拜耳為了回應監管部門反壟斷審查,與巴斯夫達成了一項剝離資產協議,巴斯夫出資59億歐元收購拜耳的全球草銨膦除草市場、轉基因LibertyLink產品在內的部分種子業務等。目前草銨膦Liberty已經成為巴斯夫重要除草劑品種,并成為LibertyLink?雜草管理技術的關鍵組成部分。

草銨膦具有除草活性高、除草譜廣及環境相容性好的特點,非常適合發展除草劑抗性基因,草銨膦抗性基因已經導入水稻、小麥、玉米、甜菜、煙草、大豆、棉花、馬鈴薯、番茄、油菜、甘蔗等20多種作物中,近年來已在美洲、亞洲、歐洲、澳洲 等地區的農業大國推廣種植這些轉基因作物。

表7 影響全球草甘膦市場發展的主要因素

目前,草銨膦已成為與百草枯、草甘膦并存的非選擇性主流除草劑。草銨膦發揮除草活性的速度優于草甘膦,而且對農田中一年生甚至多年生的絕大多數雜草均有較好的防除效果,在雜草對草甘膦產生抗性的地區可作為草甘膦的替代產品使用。

2020年,全球草銨膦的市場規模達到10.5億美元,位列所有除草劑品種第二位,近6年全球市場復合增長率為6.3%,屬于增長最快的非選擇性除草劑(圖9)。未來,隨著轉基因L-草銨膦耐受性作物的開發、百草枯逐步被禁用以及雜草對草甘膦的抗性日益增強等有利條件的發展,草銨膦仍有市場開發潛力和廣闊應用前景。

商業化應用的草銨膦通常是由化學合成制備的DL-草銨膦的外消旋混合物,其中含有50%D-草銨膦無除草活性。若將L-草銨膦的純光學異構體替換當前的外消旋產品進行使用,則能夠將草銨膦的使用量減少一半,這對降低使用成本、提高商品經濟性以及減輕環境壓力都具有重要意義,未來2~3年L-草銨膦有可能大規模上市。

研究人員發現,L-草銨膦的除草作用與植物體內谷氨酰胺合成酶的活性密切相關。在植物的氮代謝過程中,谷氨酰胺合成酶能夠催化L-谷氨酸與銨離子生成谷氨酰胺(圖10)。當L-草銨膦被植物吸收后,能夠與植物細胞內的腺嘌呤核苷三磷酸結合并占據谷氨酰胺合成酶的活性位點,對谷氨酰胺合成酶產生不可逆的抑制作用,從而導致谷氨酰胺的合成途徑受阻。這對植物造成了兩方面的嚴重后果,一方面使植物體內的氮代謝途徑發生紊亂,植物細胞內核苷酸和蛋白質等的合成量下降,光合作用受阻,從而導致葉綠素的合成減少;另一方面谷氨酰胺的合成途徑受阻導致銨離子在植物體內不斷積累,高濃度的銨離子使得細胞膜遭到破壞,同時葉綠體分解,兩方面共同作用下,最終導致植物死亡。

3.2.2 草銨膦及L-草銨膦工藝技術發展狀況

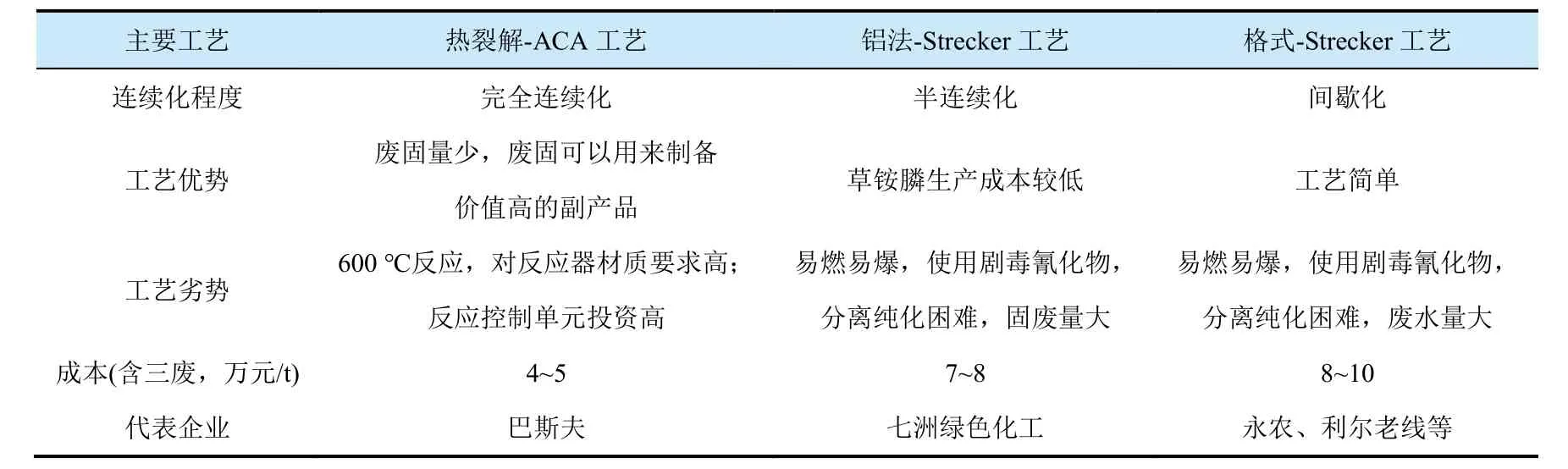

目前,全球草銨膦主要有3種產業化生產路線(表8)[3],分別為熱裂解-ACA工藝、鋁法-Strecker工藝、格式-Strecker工藝。這3種工藝有相似的部分,但在成本、原料、損耗、反應機理、環保友好性和收率方面有較大區別。格式工藝具有較大的安全風險和環境風險,且成本較高,是國內主流工藝;熱裂解-ACA工藝比較先進,連續化程度高,三廢排放、合成成本最低;鋁法-Strecker工藝是從格式工藝向熱裂解-ACA工藝發展的過渡工藝,較格式工藝有很大的改善。

表8 草銨膦工藝路線比較

熱裂解-ACA工藝以MDP(甲基二氯化膦)為原料,通過MDP制備MPE (即甲基亞膦酸單正丁酯),再與ACA (丙烯醛氰醇乙酸酯/2-乙酰氧基-3-丁烯)進行Michael加成制備(3-乙酰氧-3-氰丙基)-甲基膦酸正丁酯,最后通過氨化、水解得到草銨膦。全流程可以采用連續化作業,自動化程度高,總收率可以達到95%左右。

該法的難點主要有2個,分別是MDP的合成和Michael加成。MDP合成難度大,遇氧氣自燃,工藝控制難度較高,而且需要4個塔,設備較為昂貴,投資較大;MPE與ACA膦化合成氨基腈采用Michael加成,該工藝流程目前國內研究較少,尚未實現產業化。

該法反應過程中無溶劑、無氣味,幾乎無渣排放;氨化和水解后的水相都蒸發回收,可套用,是環境友好的潔凈工藝。

目前,國內部分企業通過亞磷酸三乙酯經格氏反應生產中間體(甲基亞膦酸二乙酯)。該反應路線步驟多,反應條件苛刻(無水),存在較大環保和安全風險,技術壁壘相對不高,主要代表企業包括綿陽利爾、永農等。另一類采用更為先進的用中間體MDP合成的工藝路線,該路線經濟,三廢少,難點在于中間體MDP的合成,代表企業有巴斯夫、廣安利爾、七洲及億盛等。MDP的成功合成是我國草銨膦生產實現工藝突破的關鍵一步。

雖然成本最低的巴斯夫連續氣相法路線工藝壁壘非常高,國內尚未完全攻克,但目前已在部分關鍵步驟(MDP)取得突破。主要表現為七洲投產絡合物MDP法甲基亞膦酸二乙酯和廣安利爾突破氣相法MDP,生產成本有望從國內主流格氏法的4萬元/t降至約2萬元/t;利爾化學成功實現MDP量產,目前正處于與草銨膦并線的關鍵期,成功后有望實現新工藝的切換,大幅降低廣安基地草銨膦原藥成本。

查詢相關資料和文獻,發現L-草銨膦的制備工藝主要包括化學法和生物法。化學法合成L-草銨膦主要包括手性輔助劑誘導法、外消旋體拆分法和不對稱合成法等,但這些方法存在合成路線復雜、收率低和手性拆分試劑昂貴等問題,難以實現高效工業化生產。生物法合成L-草銨膦主要包括蛋白酶法、氨基酸脫氫酶法和轉氨酶法等,這些方法往往具有產物光學純度低、分離難度大或底物耐受差等缺陷,其工業化應用價值相對較低。張大永等[2]以(2S)-N-(2-苯甲酰基-4-氯苯基)-1-芐基-2-吡咯烷甲酰胺鹽酸鹽為手性輔基,在無機堿的作用下,DL-草銨膦與手性輔基、金屬離子絡合形成配位化合物,此過程中D-草銨膦構型反轉生成L-草銨膦,配合物經水解得到L-草銨膦,手性輔基、金屬鹽回收利用,反應收率達到90%,光學純度為96%。該合成路線簡單,反應條件溫和,適合工業化生產。

當前包括利爾化學、江蘇紅太陽、山東億盛和河北威遠等公司宣稱掌握了L-草銨膦的技術,但當前該產品尚沒有正式工業化量產,而國外巴斯夫也在著手準備L-草銨膦的生產,隨著草銨膦市場競爭加劇,進入更具優勢L-草銨膦市場的進程勢必會加快。

3.2.3 2020年全球草銨膦行業供求狀況分析

2020年,全球草銨膦產能約為46000 t,產能裝置主要分布在德國、美國、中國和印度(表9),中國草銨膦產能達到32000 t,約占全球60%左右,受疫情影響,中國和印度一些企業開工率受到不等的影響,2020年全球草銨膦的產量為35510 t,同比下降9%。根據企業新增產能公告,未來全球草銨膦和L-草銨膦產能釋放仍然在中國,國外產能釋放有限(擬增1萬t)。

表9 2020年全球草銨膦有效產能和產量的情況

2020年全球草銨膦原藥主流生產企業主要有6家,他們分別是巴斯夫、利爾化學、山東億盛、石家莊瑞凱化工、威遠生化和UPL,總產量為35150 t,同比下降9%。在全球草銨膦使用量平穩增長背景下,2020年使用量同比增長10%,產量下降9%,導致供求處于緊平衡狀態,價格同比增長60%。今后隨著永農、誠信、濱農、綠霸等草銨膦及L-草銨膦新產能逐漸釋放,價格預計逐漸穩定或回落,供求關系仍是價格波動的主線(圖11)。

3.2.4 全球草銨膦行情回顧

過去幾年間,中國草銨膦原藥行情可謂跌宕起伏,行情起伏的背后是供需關系的抗衡(專利保護期除外)。最初,草銨膦作為高端除草劑,因為其效果好、毒性低、不傷根等優良特性主要應用在果蔬等經濟作物上,2008年之前的價格維持在30萬元/t以上,市場供需較為平衡。2008、2009年受全球經濟危機的影響,全球草銨膦需求減少,價格跌至19萬元/t以下。2010、2011年期間,隨著全球經濟緩慢復蘇,受抗草甘膦超級雜草數量增加、抗草銨膦轉基因作物的推廣以及韓國禁用百草枯等利好因素影響,草銨膦銷量再次出現大幅增長,2014年原藥價格重新回到30萬元/t以上。

2014年前后,由于草銨膦利潤空間大,加上中國農業部(現農業農村部)發布第1745號公告,決定“自2014年7月1日起,撤銷百草枯水劑登記和生產許可,停止生產,保留母藥生產企業水劑出口境外使用登記,允許專供出口生產,2016年7月1日停止水劑在國內銷售和使用”,政策出臺后市場普遍認為草銨膦是百草枯優質替代品種。2014年后輝豐、紅太陽、好收成韋恩、江蘇皇馬、樂斯化學、七洲綠色、山東濱農等紛紛立項上馬草銨膦,草銨膦供應增加明顯,價格自然回落,2015-2016年價格進入下降通道,2016年初,拜耳率先下調草銨膦制劑價格,帶動了各家企業價格戰,原藥價格一度跌至11.7萬元/t。

進入2017年,在百草枯禁用范圍擴大、環保趨嚴、草甘膦抗藥性凸顯等多種因素的疊加下,草銨膦市場需求量不斷增大,而庫存有限,導致供求關系失衡,草銨膦市場復蘇,價格再度上漲,期間價格維持高位。至2018年下半年后,中美貿易摩擦升級,氣候導致種植推遲,造成全球草銨膦需求走弱;與此同時供應增加,巴斯夫和利爾化學等企業新產能的釋放,出現供過于求狀態,價格向下拐點出現。2018年11月江蘇某企業將草銨膦母液的價格拉到很低,中國原藥價格戰開打,眾多因素疊加導致2019年原藥價格一直下行,降到9.8萬元/t左右。

2020年以來,國內外部分草銨膦及中間體企業先后受到環保、疫情、洪水等影響,開工率走低,草銨膦價格持續上漲,2020年我國草銨膦均價為 14.19萬元/t (圖12),同比上漲12.7%。

從近14年的年平均價格波動來看,草銨膦原藥價格最高點出現在2014年,價格為31.5萬元/t (圖13),也出現2個低點,分別是2016年的11.7萬元/t和2019年的12.56萬元/t (年度平均價格)。2021年我國草銨膦價格延續反彈,當前價格為19.0萬元/t,同比上漲61%。

通過近14年的大幅降價,草銨膦的性價比已有明顯提升。需要說明的是草銨膦價格向下波動,掩蓋不了行業向上的景氣度,低價更顯性價比,促進新需求的增長。通過搶占其他非選擇性除草劑的市場份額,草銨膦有望成為下一個10萬t級大單品(以L-草銨膦計為5萬t),市場規模可達20億美元。

3.2.5 全球草銨膦細分市場及預測

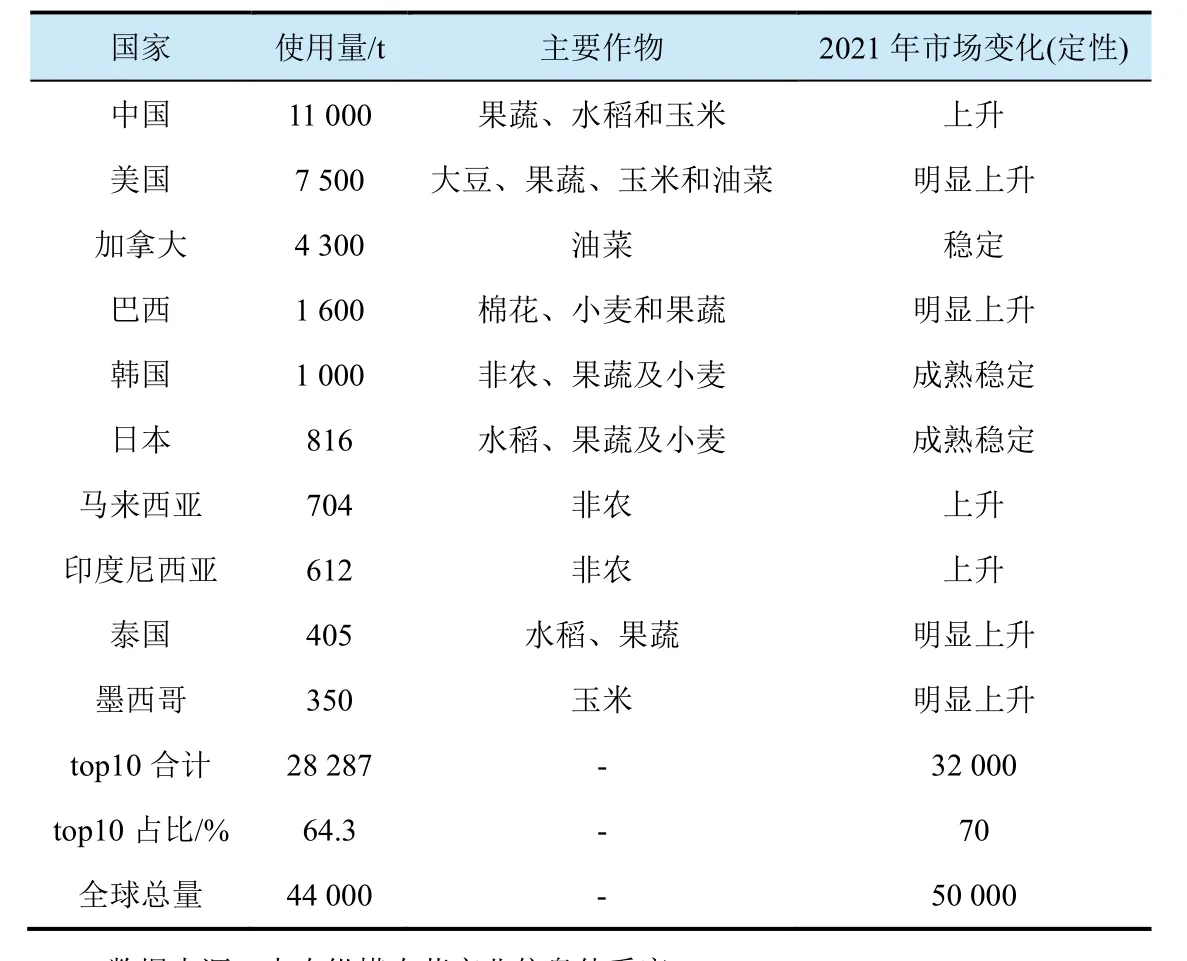

2020年全球草銨膦主要細分市場為中國、美國、加拿大、巴西、韓國、日本、馬來西亞、印度尼西亞和泰國等(表10),市場主要分布在亞洲和美洲。全球草銨膦市場區域性特點明顯,除了非選擇性除草劑需求替代、復配增加外,還與這些國家大豆、玉米、油菜和棉花等大田作物抗草銨膦轉基因作物商業化程度較高有關。

表10 2020年全球草銨膦主要細分市場和預測

未來一段時間,將是L-草銨膦逐步替代草銨膦的過程,預計L-草銨膦普及高峰期在2023-2025年,2025年全球L-草銨膦使用量將達到5萬t水平。

3.2.6 影響全球草銨膦市場的主要因素

目前全球草銨膦市場規模達到10億美元,近10年市場規模持續增長,遠期市場將增至20億美元,未來草銨膦市場增長因素主要有以下3個方面。

(1)草銨膦抗性作物的推廣和種植對需求的刺激

全球轉基因作物種植面積超過2億hm2,排名前5位的國家依次為美國、巴西、阿根廷、加拿大、印度,她們的轉基因作物種植面積占比高達91%。全球前四大轉基因作物依次為大豆、玉米、棉花、油菜,2020年四大品種播種面積占全球轉基因總種植面積99%。

加拿大是全球油菜的主要種植國家之一,種植面積占全球25%多。轉基因油菜是加拿大轉基因作物中種植面積最大的品種,種植面積接近900萬hm2,占加拿大油菜種植面積的 95%,占其轉基因作物的75%以上。加拿大轉基因油菜LibertyLink與Roundup Ready滲透率為5.5∶4.5(表11),比較穩定,草銨膦市場增減空間有限。其他種植轉基因油菜的國家還包括美國、澳大利亞以及智利。根據ISAAA (國際農業生物技術應用服務組織)的相關數據顯示,目前這些國家轉基因油菜種子都以Roundup Ready系統(耐草甘膦)為主,草銨膦消費量較少,并且這3個國家轉基因油菜總種植面積有限,美國、澳大利亞的種植面積增速顯著放緩,智利種植面積不穩定,可以關注。

表11 商業化的抗草銨膦作物

美國轉基因作物播種面積為全球之首,種植面積占全球39%。大豆、玉米、棉花、苜蓿、油菜、甜菜是美國主要的轉基因作物,其中,以轉基因大豆、玉米和棉花的種植面積最大,應用率超過93%,美國轉基因大豆和玉米種植面積相當,合計在6700~ 7200萬hm2,轉基因棉花種植面積約為500萬hm2。近年來,巴斯夫、科迪華、拜耳等公司推廣的耐草銨膦轉基因大豆、棉花等種子的應用或將成為草銨膦需求的新增長點。美國草甘膦耐受雜草問題加重,科學家采用雜草交替控制的策略,農化巨頭開發出兼具多種除草劑抗性的新生代轉基因作物,從這方面看,草銨膦替代草甘膦作用大于競合,對草銨膦的需求將帶來增長。2017年Kynetec公司曾做過一項市場調研,以美國21個州的作物種植者為調查對象,選出了最佳的大豆性狀系統為LibertyLink,并同時指出,除草劑抗性問題已超過畝產等因素成為種植者選擇種子類型的首要考量點。

雖然當前美國轉基因大豆大部分市場依舊為 Roundup Ready系列,但據Stratus Ag的研究表明,美國將近75%的種植者正面臨嚴重的草甘膦抗性雜草問題,且草甘膦致癌爭議不斷,Liberty除草劑在除草譜寬度及對抗抗性雜草問題方面被置為首選。此外,拜耳也與杜邦、先正達、孟山都等公司進行技術交叉授權,研發生產新的雙抗或三抗種子,為防除草甘膦抗性雜草提供了新工具,如巴斯夫的Credenz (草甘膦-草銨膦抗性,為LibertyLink的升級版)、先正達的Agrisure 3000GT (草甘膦-草銨膦雙抗品種)和科迪華的Enlist E3 (草甘膦-草銨膦-2,4-滴三抗品種)等。再者,Liberty 除草劑在施用過程中揮發性問題小,比Roundup Ready II Xtend (抗麥草畏及草甘膦品種)更具優勢,遠期草銨膦耐性基因在大豆中的滲透率有望超過50%。

另外,草銨膦以及L-草銨膦的高活性、經濟性和安全性,將加快替代和競合其他轉基因作物。

綜合以上主要預增因素,預計美國遠期草銨膦需求量在1.4萬~1.6萬t,比當前水平增加7500 t左右,草銨膦市場需求有望再上一個臺階。

阿根廷、巴西轉基因種植水平和美國類似,巴西轉基因作物種植總面積在5000~5500 hm2,轉基因大豆和玉米種植面積約為3500和1500萬hm2,近幾年巴西轉基因作物應用率穩定在92%以上。阿根廷是轉基因種植較為成熟的國家,轉基因大豆面積為1800~2000萬hm2,轉基因玉米種植面積600萬hm2,轉基因棉花種植面積37萬hm2,應用率近100%。加上抗草銨膦雙抗或三抗種子新老替代,遠期對草銨膦需求將帶來一定的增長(視新品的推廣進程為準),預計遠期將增加7000 t。

(2)百草枯禁用后的替代需求

中國、東南亞、巴西等地百草枯禁用后,出現替代需求,助推草銨膦需求增長。自2019年起禁用百草枯的國家包括泰國、中國、巴西等,我國農業部2016年要求“禁用和禁售百草枯水劑”后,導致百草枯用量斷崖式下滑,巴西國家衛生監督局(Anvisa)發布2020年底起全面禁用百草枯,將于今明兩年草銨膦需求明顯增加。草銨膦不是百草枯唯一替代品種,如果按照替代率40%估算,中國、泰國、巴西遠期替代市場分別為8000、4000、4000 t。

(3)其他需求增長因素

草銨膦復配制劑的大量使用,草銨膦價格下降帶來的性價比提高,草甘膦抗性雜草的防除,都將增加草銨膦的需求量,預計遠期這方面需求將達到15000 t。

綜上所述,預計2021年全球草銨膦需求量接近50000 t,遠期隨著新生代轉基因的滲透、百草枯的禁用替代、復配制劑的增加和草銨膦價格下降,將增加不少于45000 t的需求量,屆時全球草銨膦使用量可達10萬t左右(L-草銨膦以折半計算)。

猜你喜歡

世界農藥(2019年3期)2019-09-10 07:04:10

今日農業(2019年15期)2019-01-03 12:11:33

現代園藝(2017年19期)2018-01-19 02:50:21

長江蔬菜(2016年10期)2016-12-01 03:05:27

獸醫導刊(2016年12期)2016-05-17 03:51:29

現代農業(2016年5期)2016-02-28 18:42:36

雜草學報(2015年2期)2016-01-04 14:58:05

種業導刊(2016年9期)2016-01-03 01:27:14

營銷界(2015年23期)2015-02-28 22:06:18

營銷界(2015年22期)2015-02-28 22:05:11