輪胎:未來三年或有一波貝塔行情

2021-05-11 06:00:04韋順

股市動態分析 2021年9期

關鍵詞:企業

韋順

最近幾年輪胎行業的增速隨汽車產量的下滑而下滑,但內部格局卻在不斷優化,外資品牌市占率逐漸下滑,而內資廠憑借渠道優勢迅速崛起,通過加大逆周期投資,國產龍頭輪胎品牌未來市占率有望持續提升。有券商預計,未來3-4年國內輪胎行業將迎來又一波大的貝塔行情。

外資廠市占率持續下滑

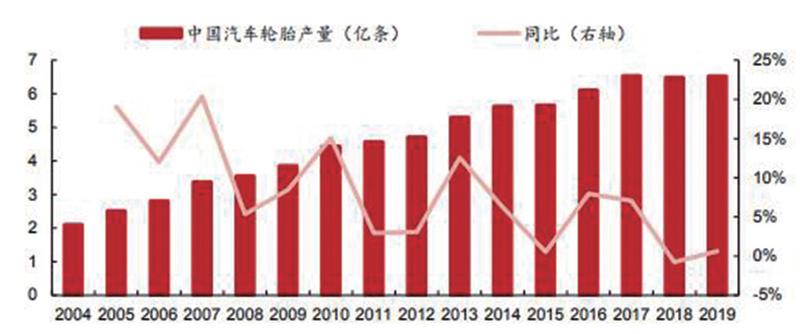

中國作為輪胎制造大國,輪胎工業在過去幾年持續穩定增長,現今已經成為世界上輪胎產量最大的國家。據中國橡膠工業協會數據,2019年國內汽車輪胎總產量達6.52億條,其中全鋼胎1.32億條、半鋼胎4.84億條、斜交胎0.36億條。

總量來看,一條輪胎出廠價數百塊錢,一年下來行業收入也有上千億元,規模尚可,但看增速可能有人提不起興趣,自2007年以來行業增速下滑,尤其是最近五年,基本上行業平均是個位數的增長,鋼胎、全鋼胎2015至2019年的復合增長率分別為4.6%、4.7%。

行業整體景氣度不太行,但內部結構分化嚴重,外資品牌市占率持續下滑,內資品牌反而不斷增長,迎來發展良機。

2002年外資獨占輪胎市場95%的份額,我們熟知的米其林、普利司通、固特異、倍耐力等都是外企輪胎品牌。但是到了2019年,中國輪胎企業市占率卻達到17%,提升12個百分點。從內資品牌方面深究原因:一方面是中國汽車市場快速崛起,一些國產品牌出于成本考慮配套國內品牌;另一方面,則是直接進攻高附加值領域商用車,攫取了全球輪胎市場中的商用車輪胎產品份額,要知道一個商用車輪胎價值量高出乘用車5-6倍。

圖一:2004年以來中國輪胎產量及同比增速

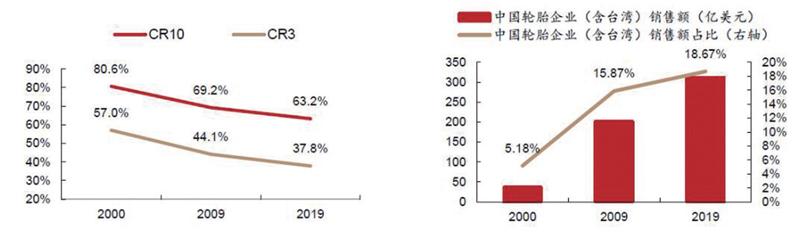

站在外資品牌的角度,渠道缺失導致外資廠規模和盈利水平的下滑是主要原因之一。從2017年開始,大部分外資輪胎企業資本開支下行,渠道建設放緩,這直接導致營收年化增長非常微弱,在收入端出現疲態后各家企業毛利率也開始下滑趨勢,凈利率方面也有類似的趨勢,甚至有部分企業的凈利潤呈現負增長。隨著外資企業規模及盈利水平的下降,其在全球行業內的市占率持續下滑。以第一梯隊的普利司通、米其林和固特異為例,三家總市占率CR3從2000年的57.0%下滑至2019年的37.8%。雖然2020 年同一口徑下的全球行業規模暫未披露,但通過全球輪胎總銷量-11.7%的下滑,及三家企業從-16.4%至-14.6%不等的營收下滑,可以推斷2020年CR3或進一步降低。

看圖二、圖三兩張對比圖,全球輪胎行業CR10、CR3兩項數據從2000年以來持續下降,而中國輪胎企業反而逆勢增長。

圖二:2000年以來外資品牌市占率? ?圖三:2020年以來輪胎行業銷售額

國產輪胎渠道加價率更高

加價率的意思是產品留給渠道的空間。外資輪胎品牌有一個痛點,就是成本高,導致出廠價和總代價拿貨高,這樣留給渠道的利潤空間就很小,在產品性能差異不大的情況下,品牌商更有動力去推國產輪胎。(見表一)

表一:國產輪胎與外資輪胎加價率對比

此外,以前外資輪胎能快速搶占市場,與他們配套下游整車大廠分不開。在汽車的各配套零部件中,輪胎是具有明顯品牌標識并可以被消費者直觀感知到的,因此一線主機廠更愿意和全球頭部輪胎企業如米其林、普利司通、倍耐力等合作,以此彰顯自身汽車產品的品牌力。主機廠通常不會優先選擇降級配套輪胎來節約成本,認為這樣會犧牲一部分自身的品牌力。但是自2018年起全球汽車產銷下滑,各大主機廠銷量不同程度下滑,盈利能力被侵蝕,品牌車企降本訴求逐漸提升,開始注重輪胎性價比,這直接導致外資輪胎品牌銷售下降。比如說普利司通在亞太地區,給整車廠配套的輪胎2019年和2020年分別下滑5%和23%;另一個著名品牌固特異,2016年-2020年在亞太地區配套年均增速為-11%。

據券商的預測數據,前裝配套市場下滑后,外資輪胎企業在華零售額已經從過去70%下滑至目前55%,預計到2025年有望下降至30%左右。這給予了國產頭部輪胎企業憑借其性價比優勢進入更多中高端車企供應商名單及主備胎配套的機會,比如玲瓏輪胎進入大眾、奧迪等著名品牌供應鏈中。

內資龍頭廠資本開支上行

輪胎不是什么高科技產業,企業要持續盈利,不僅要有品牌和渠道優勢,還要有規模,否則國外動不動一個雙反征稅就把企業搞死。從資本開支的角度看,頭部企業如玲瓏、賽輪、貴輪等企業近5年資本開支加大,2020年即便有疫情的沖擊,依舊保持了較高的資本開支。統計2015年以來上市公司累計資本開支的金額來看,玲瓏輪胎已經達到101.60億元,賽輪輪胎達到55.18億元,而部分輪胎上市公司基本停下資本開資的腳步。持續盈利+融資能力帶來的再投資優勢,將使得頭部企業的規模效應更加明顯,作為重資產行業,尾部企業的追趕難度加大。(見表二)

表二:國內上市輪胎企業2015-2020Q3資本開支(億元)比較

數據說話,2015-2019年這5年間,頭部企業如玲瓏營收增長96.5%、凈利潤增長146%,賽輪營收增長54.86%、凈利潤增長519%,頭部公司實現了收入和利潤的高速增長,而尾部公司利潤下滑甚至虧損。以玲瓏和賽輪為例,其在10家上市企業中的營收占有率分別從2015年的15.8%、17.7%提升至2019 年的22.6%、19.9%,即上市企業內部也出現行業集中度提升的現象。

總體看,對輪胎行業跟蹤最為密切的券商西部證券認為,隨著外資渠道的持續流失,國內零售市場成為未來國內輪胎需求主要邊際增量,國產頭部企業開啟渠道搶占,未來3-4年有望看到頭部企業國內份額的持續提升,行業將迎來一波大的β行情。頭部企業如玲瓏輪胎、賽輪輪胎、森麒麟、三角輪胎、貴州輪胎都值得關注。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26