外資銀行進入對我國信貸資本配置效率的影響

2021-05-11 05:28:10楊振宇李富有張中巖

當代經濟科學 2021年2期

楊振宇 李富有 張中巖

摘要:本文在考察中國各行業和地區信貸資本配置效率的基礎上,分別選取外資銀行機構數量份額和資產份額作為門限變量,構建面板門限模型,檢驗外資銀行進入對中國信貸資本配置效率的影響。研究結果表明:中國信貸資本配置效率總體較低,波動幅度比較明顯,各行業之間的信貸自發投資水平存在顯著差異,區域之間差異較大。選取外資銀行機構數量份額為門限變量時,存在正向單門限效應,機構數量增加有利于信貸資本配置效率提升;選取外資銀行資產份額作為門限變量時,存在雙重門限效應,且資產份額與信貸資本配置效率先負相關,再正相關。外資銀行進入帶來的競爭效應、溢出效應會促使信貸資金流向效益更高的行業或地區,從而進一步提升信貸資本配置效率。

關鍵詞:外資銀行;金融市場;信貸資本;配置效率;彈性系數法;門限效應

文獻標識碼:A

文章編號:1002-2848-2021(02)-0048-10

我國是銀行主導的金融市場,信貸資本一直占據主導地位。按照中國加入世界貿易組織(WTO)的承諾,2006年以后中國金融市場逐漸對外全面開放,外資銀行迅速遍布全國主要城市,并且紛紛設立分支金融機構。特別是2008年次貸危機發生以后,外資銀行加快進入中國市場,與國內商業銀行形成競爭格局。外資銀行的進入不僅從產品創新、客戶價值甄別、風險防控等方面提升了中國商業銀行的經營管理水平,促進了以信貸為主要業務的商業銀行的競爭程度,而且還對商業銀行融資中介的市場績效產生積極的影響。Wilhelm等[1]認為外資銀行進入不但可以增加東道國信貸供給,向東道國企業提供更大規模的信貸,而且可以影響信貸資產配置的機制和效率。信貸資本配置效率是衡量信貸資金運行是否得當的一個重要指標,效率的提高意味著在總資金不變的情況下,信貸資金能夠受到利潤的驅使,在行業和地區之間高效流動,提高資金的使用效率和收益,從而改善產業結構,在現代經濟中發揮核心作用。那么外資銀行進入究竟會對我國各地區商業銀行的信貸資本配置效率產生怎樣的影響呢?由于我國各地區發展水平不一,行業之間差距較大,這種影響會不會有所區別,還需要進一步深入研究。本文以Jeffrey Wurgler模型為基礎構建我國商業銀行信貸資本配置效率分析模型,并進一步引入外資銀行設置門限模型實證分析外資銀行進入后對我國商業銀行信貸資本配置效率的影響。

本文第一部分回顧相關文獻,第二部分分析外資銀行進入對我國商業銀行資本配置效率影響機制,第三部分對我國信貸資本配置效率進行測度,第四部分進行門限面板模型設定及指標選取,第五部分對門限模型進行實證分析,第六部分為本文的總體結論和政策建議。

一、文獻綜述

目前,國內外學者對資本配置效率進行了大量的研究,他們認為在市場競爭中,投資者為了自身利益最大化,會根據收益情況不斷調整自己的投資方向,從而促進資本在不同行業和地區之間相互流動,并最終達到資本配置效果最優。

影響資本配置效率的因素較多,首先是行業差異性。Fraumeni等[2]發現美國不同行業間的資本配置效率存在很大差異,效率最高值為0.245,最低值則為-0.152。Desai等[3]研究發現俄羅斯8個工業行業的效率損失由1955的3%上升到1975年的10%,行業效率下降。米運生等[4]綜述了信貸資本配置功能和金融規制等影響因素,金融規制影響經理人行為,間接影響銀行的信貸資本配置效率。韓平等[5]研究發現,地理位置、產業結構、行業利潤率以及價值創造能力等因素能對北京的信貸資金配置效率產生影響。許可等[6]研究認為中部各省資本配置效率差異顯著的主要原因之一是行業投資及發展差異,產業結構進行調整,市場調控作用逐漸發揮,而外部因素的影響逐漸減小。陳創練等[7]選擇2002—2011年29個省份樣本數據,利用中國18個工業行業的省際面板數據測算了中國工業行業的資本配置效率,發現資本配置效率在不同行業之間存在顯著差異。李敬等[8]以2004—2012年中國工業38個行業數據為研究樣本,研究發現工業各行業信貸資本配置效率整體較低,能源、采礦、原材料等資源消耗型行業信貸敏感系數較小,卻涌入大量信貸資本,而電氣機械等裝備制造業的信貸支持不足。劉靜等[9]運用改進的資本配置效率模型研究產能過剩對信貸資本配置效率的影響,信貸資本未配置到高價值創造行業而影響其合理性。

其次是區域差異性。Wurgler等[10]研究發現發達國家的資本配置效率普遍高于發展中國家,區域之間差異較大,各國金融市場發展程度不同是導致資本配置效率差異較大的重要原因。潘文卿等[11]研究發現,隨著改革的深入,資本配置效率總體上呈現上升趨勢,但波動性很大,東、中、西部地區的資本配置效率依次遞減。龔六堂等[12]也發現各省之間資本存量的邊際產出率存在差異,并呈現逐漸降低甚至穩定的態勢。曾五一等[13]研究發現,金融機構的信貸支持對我國各地區的資本形成起到主要作用,且金融要素對固定資本形成的影響程度在不同省份間差異明顯。蒲艷萍等[14]基于1999—2012年中國省際工業行業數據,研究發現資本配置效率區域差異顯著,東部和西部各省工業資本配置效率普遍高于中部;東、中、西部地區工業資本配置效率影響因素表現出區域差異。周曉艷等[15]借鑒資本配置效率模型,運用1993—2007年中國30個省份27個工業行業的面板數據,研究證實了我國的產業結構轉型升級并未提高地區的資本配置效率,中國的信貸市場并未起到促進產業結構轉型升級的作用。王春峰等[16]使用Jeffrey Wurgler模型研究了天津濱海新區的產業結構與信貸投入的效率,發現第二產業的信貸資本配置間接融資程度低,第三產業中傳統服務業的配置效率高于現代服務業效率。張前程等[17]基于1999—2016年省級面板數據,按照全國與東、中、西部區域分別實證,表明全國層面銀行信貸對工業資本配置效率沒有顯著影響,但是東部地區的銀行信貸對工業資本配置效率具有負向影響,中部地區不顯著,西部地區銀行信貸改善了工業資本配置效率。

最后,外資銀行進入對商業銀行資本配置效率的影響與金融自由化程度密切相關。Cho[18]通過對韓國資本配置效率的研究發現,金融自由化的發展會導致借款成本的減少,從而提高資本配置效率,反之就會降低。Galindo等[19]研究發現金融自由化對資本配置效率有顯著的正向影響,這也從一定程度上反映對外資的開放可以提升資本配置效率。米運生[20]研究發現,金融自由化改革顯著提高了中國信貸資本的配置效率,通過產生正的外部效應,提高全社會的資本配置效率。范學俊[21]研究結果表明,金融自由化政策對提高資本配置效率有積極影響。彭紅楓等[22]研究認為外資銀行對貸款價格的影響分為兩種情況,通過并購本地大銀行形式進入,貸款價格降幅不大,但是通過并購本地小銀行進入,貸款價格降幅較大,相應對信貸資金配置效率產生影響。楊興全等[23]通過研究外資銀行進入對上市公司投資效率的影響,發現外資銀行進入既能緩解融資約束,又能抑制委托人與代理人之間的代理沖突,進入后可顯著提高投資效率;同樣的道理,外資銀行進入后可以提高上市商業銀行的信貸資本配置效率。

綜上所述,外資銀行進入是影響信貸資本配置效率的重要因素,尤其是我國各區域金融發展水平不平衡,外資銀行進入程度不同,對各區域資本配置效率的影響存在較大差異,但很少有文獻涉及這一領域。本文擬對這一問題進行探討,以彌補現有研究不足。

二、機制分析

信貸資本配置是中國現代市場經濟的關鍵問題,銀行機構在中國金融市場依然是主要的融資渠道,也是當前債券市場的主要資金提供者,因此信貸資本配置效率高低直接關乎金融市場資本配置效率的高低。外資銀行具有先進成熟的信貸資本配置經驗,結合中國實際和政府規制,會選擇不同的渠道進入中國市場,從不同的途徑對國內的商業銀行信貸資本配置效率產生影響,其影響程度受制于進入的規模、市場占有、政府管制等方面的約束。

(一)外資銀行進入影響我國商業銀行資本配置效率的途徑

外資銀行進入與滲透深刻影響國內商業銀行的經營行為。經營環境和生存壓力發生變化,對國內商業銀行的信貸資本配置效率將產生深遠而重要的影響。外資銀行主要通過四種途徑進入中國市場:獨資銀行、中外合資銀行、外資銀行分行和參股中資銀行。2017年之前獨資銀行基本在國內很難獲批,主要是中外合資銀行和參股中資銀行,參股銀行居多。按照2017年以前的國家相關規定,外資銀行參股比例不能超過20%,外資銀行開展業務受到一定管制。而參股銀行要看參股比例,如果比例較大外資銀行會直接委派主要經營者,參股比例較小一般不參與經營管理,經營管理依舊依賴中方的管理團隊。除此之外,還有少數外資銀行在國內設立代辦機構。

(二)外資銀行進入對我國商業銀行資本配置效率的影響機制

首先,產權制度改革引致內部治理結構發生變化。如外資股東參與董事會和經營班子,進一步影響經營決策機制,優化配置信貸資產,提高配置效率。其次,帶來國際化的經營管理制度和理念。如管理制度要與國際接軌,特別是加入WTO以后,商業銀行要實現國際化,需要大量的國際化人才,這些人才大多數來自外資銀行,加快了我國商業銀行經營理念和制度的變革。外資銀行進入影響了決策機制、產品創新、風險管控等經營活動,提高了信貸資本配置的效率。再次,外資銀行具有專業化和低成本搜尋以及甄別高利潤、低風險項目的優勢,進入后可以影響國內商業銀行項目的選擇,降低風險,這是外資銀行對信貸資本配置效率產生的直接影響。當然,外資銀行進入對外資銀行信貸資本配置效率影響既有正效應,又有負效應。外資銀行進入也會對本國銀行形成市場沖擊,增加本土銀行的風險。為了保持市場份額,本土銀行不得不降低利率吸引客戶,或者給一些擔保條件較差的低信用客戶提供貸款,也有一些銀行不得不開辟風險較高的新興市場,投資高風險金融產品,從而增加了高風險金融產品的配置,降低了信貸資本配置的效率[24]。

三、我國信貸資本配置效率測度

(一)評價方法選取

金融市場的核心就是資本優化配置。按照金融發展理論觀點,金融體系如果發達,可以強化金融體系的融資能力,提高資本配置的效率。對于商業銀行來說,信貸與中間業務是其創造利潤來源的主要渠道,目前研究分析資本配置效率主要有兩種方法。一是邊際產出均衡法,用資本邊際社會生產率的差別來測度。資金在不同效率的行業之間互相流動,最終實現邊際生產率的均衡。二是彈性系數法,通過可用資本在金融市場對于行業盈利能力的敏感度來衡量。優化配置會導致資本從低回報、低盈利能力的行業退出,追加高利潤、高回報行業的投資,達到各行業邊際產出的均衡。商業銀行按照理性人假設進行資本優化配置,以實現資本配置效率的提升。彈性系數法是由Wurgler[10]提出來的一種測量資本配置效率更為直接有效的方法,可以利用資本對于行業增加值(盈利能力)的敏感度系數(彈性系數)作為資本配置效率的指標,從而考察社會資本配置效率,實際上是對邊際產出均衡法的發展。我國研究資本配置效率問題大多參考運用Wurgler的計算公式,本文也繼續沿用這一分析思路。

(二)模型構建

本文研究的信貸資本配置效率是指信貸資本從低回報率的行業(地區或企業)流向高回報率行業(地區或企業)的程度,故而借鑒Wurgler[10]的研究思路和計算公式,基于理性人假設,構造我國信貸資本配置效率衡量的基本模型:

其中,I代表各行業的固定投資額;V為各行業年度增加值;下標i為行業編號;下標t為年份;中國的固定投資大多數以信貸資本為主,因此η為信貸資本配置效率,表示貸款對各行業增加值變化的彈性,η值越大,表示該行業資金投入對產值變化越敏感,其回報率也相應較高,表示資本配置效率越高。

根據式(1)可以計算出我國2008—2017年的靜態信貸資本配置效率,但是各個地區存在差異,無法體現。2008年以來,引入外資銀行開放政策效應明顯。吸取次貸危機的經驗與教訓,我國信貸資本配置效率隨經濟結構調整與轉型升級而動態演變。同時,我國各個地區發展水平差異較大,各個地區信貸資金供求和使用效率情況差異明顯。為進一步研究地區行業差異,引入信貸資本配置效率的時變系數面板數據模型,以衡量信貸資本效率地區異質性及動態變化,公式如下:

(三)效率測度及結果分析

1.數據來源及說明

本文數據來源于《中國統計年鑒》和Wind數據庫。2006年中國加入WTO后金融機構的過渡期結束,開始對外資銀行全面開放。2007年恰逢全球金融危機,外資銀行普遍受到沖擊。2006年之前外資銀行進入中國數量和規模較小,2008年以后外資銀行加快進入中國市場。2017年以后由于銀監會和保監會合并,有些數據難以取得,因此數據的時間跨度為2008—2017年。本文涉及的地區為我國31個省、自治區、直轄市(不包括港澳臺地區)。按照國民經濟行業分類與代碼(GB/T4754—2002),共選取18個一級門類行業。

2.回歸結果及分析

將我國2008—2017年各行業的年度固定資產投資額和年均增加值代入式(3),建立變系數面板數據模型。通過變系數面板模型檢驗,卡方統計量為91.30,在5%水平下顯著,說明使用變系數面板模型進行估計是合理的。同時,為避免回歸過程中可能存在的同期相關性,本文使用似不相關回歸(Seemingly Unrelated Regression Estimation,SUR)估計回歸參數,結果見表1和表2。

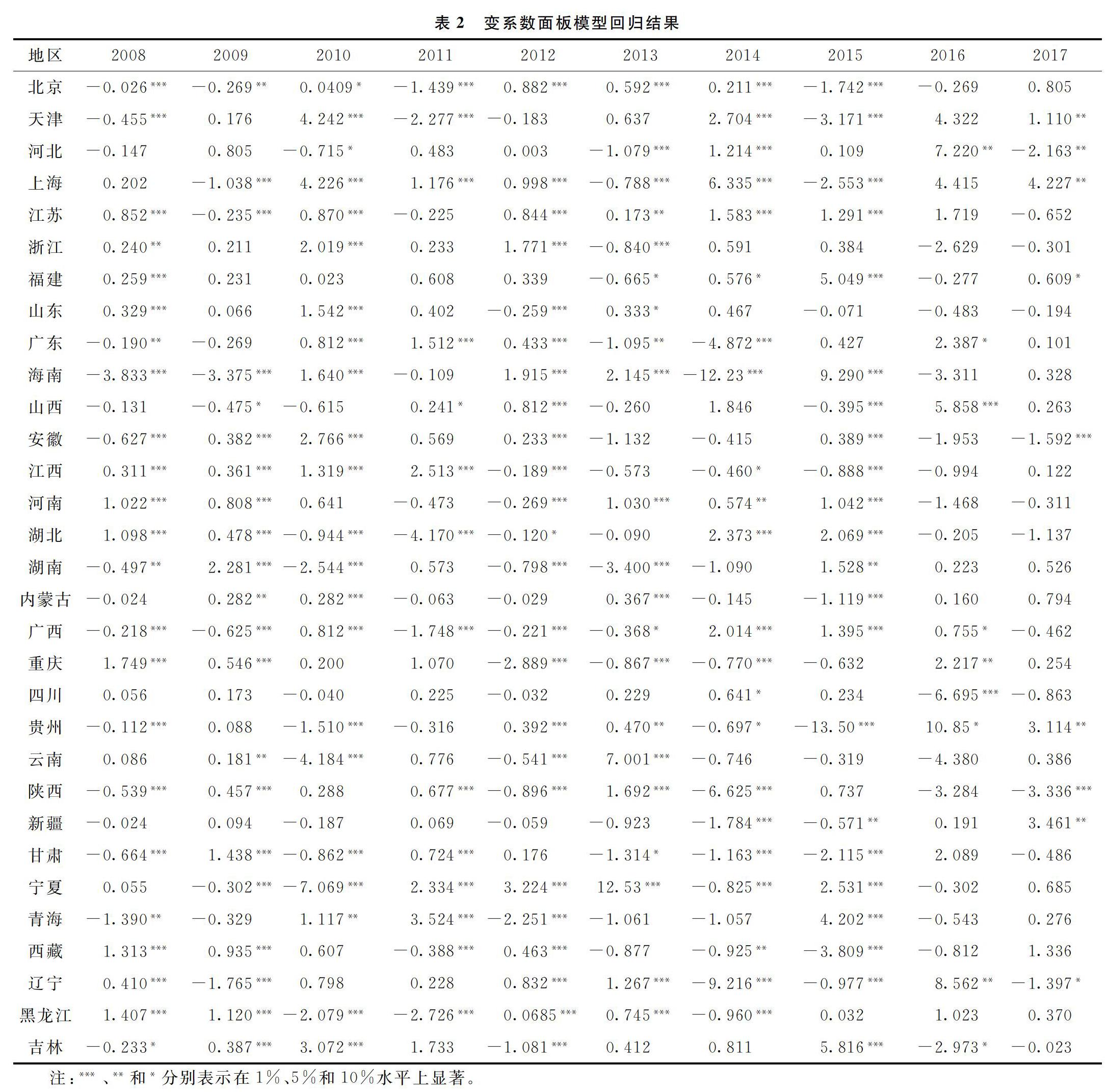

根據18個行業自發投資水平的取值范圍,現將各個行業的信貸資本配置效率歸結為以下4個類型,即自發投資水平高的行業、自發投資水平較高的行業、自發投資水平一般的行業和自發投資水平低的行業。高水平行業主要由截距大于0.25的房地產業、建筑業、信息傳輸計算機服務和軟件業、住宿和餐飲業、倉儲和郵政等5個行業構成。由于房地產市場信貸資金的拉動較大,故而資本配置效率高;自發投資水平較高的行業主要由截距大于0.2小于0.25的采礦、批發和零售、交通運輸三個行業為主,與現實情況較為吻合,住房需求與生活改善需求相結合,這些行業投資增加發展較為強勁;自發投資水平一般的行業主要由截距大于0.15小于0.2的制造業、租賃和商務服務、教育衛生與社會保障、文化體育和娛樂、電力/燃氣及水的生產和供應等5個行業構成,這些行業相對來說投資回報較低,或者受政策限制較多,由國家壟斷或者扶持,信貸資本進入較少;自發投資水平低的行業,截距小于0.15,主要是公共服務行業,投資資金主要來源是財政撥款,行業貸款量很小,客戶掌握壟斷稀缺資源、具有貸款談判議價優勢,為取得這些行業客戶穩定的存款資源,商業銀行惡性競爭導致貸款利率很低、銀行收益很小。

綜上可以發現,雖然信貸資本配置效率提高很快,但行業的自發投資水平差異明顯。壟斷行業、第三產業等資本配置效率較高,以公共服務為主的行業自然而然自發投資水平較低。在我國非完全市場化環境中,政府對于信貸資源的政策規制以及行業壟斷,造成信貸市場仍然沒有建立起高效的資源配置機制,商業銀行信貸資源配置效率仍存在較大的提升空間。

如圖1根據國家統計局的劃分標準,將中國劃分為四大區域:東部、中部、西部和東北。其中,東部包括北京、天津、河北、上海、江蘇、浙江、福建、山東、廣東和海南;中部包括山西、安徽、江西、河南、湖北、湖南;西部包括內蒙古、廣西、重慶、四川、貴州、云南、陜西、新疆、甘肅、寧夏、青海、西藏;東北包括遼寧、黑龍江、吉林。所示,我國資本配置效率波動較大,呈現明顯的地區差異。總體而言,2012年之前,東部地區的資本配置效率較高,中西部地區波動較小,東北地區資本配置效率最低。2012年之后,東部地區的資本配置效率仍然最高,東北地區的資本配置效率得到顯著提升,位居第二,中西部地區位居其后。值得注意的是,西部地區的資本配置效率在2012年后波動較大。

四、門限面板模型設定及指標選取

(一)面板門限模型設定

如前文分析,外資銀行進入必然會影響我國銀行業的信貸資本配置效率。因此,本文參考Hansen[25]的研究成果,構造信貸資本配置效率的基本門限模型如下:

(二)指標選取與樣本說明

本文以第三部分測算的ηt值作為資本配置效率的代理變量,分別采用我國外資銀行從業人員占比、在華機構數量占比及資產份額衡量其進入的程度。此外,本文在人民生活水平、對外開放程度、產業結構、資本市場發展程度、保險市場發展程度等方面選取若干指標作為控制變量,具體說明如下:

人民生活水平。反映社會發展水平,與當地經濟發展程度和人口素質正相關,直接影響當地經濟金融發展水平和資本配置效率,本文用恩格爾系數(Engel)和人均GDP(PRGDP)分別作其代理變量。

對外開放度(export)。對外開放程度的加深有利于企業引進先進的管理技術、擴大競爭范圍,有利于資本配置效率的提高,本文用進出口總額與GDP之比來衡量。

產業結構,沿海發達地區與中西部地區的產業結構不同,對信貸的需求和回報也不同,使得資本配置效率存在地區差異,本文用第一產業總值與GDP之比(Agr)和第二產業總值與GDP之比(Ind)來衡量。

資本市場發展程度(Stock)。一般來看,資本市場發展程度對資本配置效率具有顯著影響,本文采用資本市場融資規模與GDP之比衡量。

保險市場發展程度(Ins)。保險市場發展是金融市場發展的重要一環,其發展程度關系到資金配置效率。保險資金與信貸資金具有替代關系,對信貸資本配置產生影響,本文采用保險深度進行衡量。

各變量的含義和描述性統計結果見表3。

《中國銀行業監督管理委員會2017年年報》顯示,截至2017年底,外資銀行在我國27個省市的70個城市設立了營業機構,形成了具有一定覆蓋面和市場深度的總行、分行、支行服務網絡,營業網點達1031家。其中,約17.2%的機構網點位于東北和中西部地區,對提升當地金融覆蓋面和金融服務均等化水平發揮了積極作用。截至2017年底,

在華外資銀行資產總額32438億元,同比增長9.19%;負債合計28603億元,同比增長9.73%;

各項貸款合計11066.75億元,同比下降2.04%,不良貸款率0.93%;

各項存款合計16689.12億元,同比增長15.46%;流動性比例67.11%,實現稅后利潤146.6億元。

樣本選取方面,為了計算數據的統一和更加準確反映外資銀行進入對各省信貸資本配置效率的影響,本文選擇除甘肅、青海、西藏、寧夏之外的27個省份作為研究樣本。考慮到數據可得性,樣本時間跨度為2008—2017年。數據來源于Wind數據庫及CEIC數據庫。

參考Classens等[26]的研究,選擇三個指標來反映外資銀行進入程度:一是外資銀行資產份額,即當地進入的外資銀行資產占當地商業銀行資產總額的比重;二是外資銀行機構數量份額,即當地進入的外資銀行機構數量占當地商業銀行機構總數的比重;三是外資銀行從業人員份額,即當地進入的外資銀行從業人員占當地商業銀行機構總數的比重。各變量的描述性統計結果見表3。

五、實證結果及其分析

(一)弱外生性檢驗

在本文構建的模型中,外資銀行進入水平可能是內生變量,即外資銀行可能選擇性地進入資本配置效率較高的地區,這將導致估計結果有偏。本文以外資銀行進入水平的滯后一階值作為工具變量進行GMM估計,再以Hausman檢驗其內生性。分別以外資銀行從業人員份額、機構數量份額和資產份額作為代理變量,Hausman檢驗統計量分別是1.55、1.70、1.58,拒絕原假設,說明外資銀行進入水平并非內生變量。

(二)門限效應檢驗

在估算之前,需要檢驗是否存在門限效應,并確定存在的門限個數及估計門限值的大小。根據Chan[27]的研究,回歸中的門限變量取值越接近門限值,回歸模型中的殘差平方和將越小。分別在不存在門限、存在一個門限和兩個門限的情況下對式(5)進行估計,得到的F統計量和采用自抽樣法得出的P值見表4。可見,在選取外資銀行進入水平的三個變量為門限變量時,門限值均在單一門限檢驗中10%的水平上顯著,而雙門限檢驗未通過,說明外資銀行進入對資本配置效率的影響存在單門限效應,且結果穩健。

三個變量門限值的估計值和相應的95%的置信區間見表5。

為了更加清晰地理解門限值的估計和置信區間的構造過程,本文繪制了似然比函數圖。門限參數的估計值是指當似然比檢驗統計量LR等于0時,所對應的門限變量大小就是門限值。以外資銀行機構從業人員份額為例,單門限似然比函數如圖2所示。

根據外資銀行資產份額的門限值,將我國27個省份外資銀行進入的程度分為兩個等級:進入程度比較低(Fit≤0.961)和進入程度較高(Fit≥0.961)。在不同等級的區域內,外資銀行資產份額對資本配置效率的影響程度不一樣。在以資產份額衡量的外資銀行進入程度超過0.961%水平時,外資銀行對資本配置效率的影響發生結構性變化。同理,根據外資銀行從業人員和機構數量,其進入程度對資本配置效率的影響發生改變的臨界水平分別為0.073%和0.421%。以外資銀行從業人員份額、機構數量份額和資產份額為門限變量進行估算后,得到具體的系數檢驗結果見表6。

首先,從外資銀行從業人員份額來看,對各個地區的資本配置效率呈現正向單門限效應。當地區的外資銀行從業人員份額低于0.073%時,影響系數為32.58,但并不顯著,表明外資銀行在華機構數量很少時,產生的溢出作用不明顯,對地區資本配置效率影響不大。但當其份額超過0.073%時,影響系數為0.12,在1%的顯著性水平下顯著,溢出效應明顯,對地區資本配置效率的影響較大。其次,從外資銀行機構數量份額來看,當地區的外資銀行機構數量份額低于0.421%時,影響系數為-5.29,在5%水平下顯著,表明外資銀行在華機構數量很少時,對資本配置效率產生負向影響。當其份額超過0.421%時,影響系數變為0.22,在10%水平下顯著,說明此時某些地區外資銀行的機構數量已經影響到國內商業銀行的資本配置能力,促進了資本配置效率的提升。可能原因是外資銀行進入初期,在爭奪優質客戶和產品創新上具有先天的優勢,而國內商業銀行一時還尚未適應對方的競爭,造成優質客戶流失。但隨著外資銀行資產份額超過閾值,外資銀行的進入開始產生明顯的溢出效應,外資銀行進入所帶來的競爭壓力迫使國內商業銀行改善經營管理方式,提高風險管控能力以及引導資金的合理流向與配置。最后,從外資銀行資本份額來看,在0.961%的臨界水平兩端,影響系數在5%水平下顯著,且影響方向與外資銀行在華機構數量份額對信貸資本配置效率的相同。這一結果表明,由于外資銀行在產品創新、管理經驗、技術水平和資本運作模式等方面具有顯著的優勢和特點,它的進入所帶來的資金效應、競爭效應、技術溢出效應等都會使資金流向效益更高的行業,促進我國各地區信貸資本配置效率的提升。

就目前來看,外資銀行進入對我國各地區信貸資本配置效率的影響都是正向的,符合“鯰魚與外溢效應”假說,還未出現“選摘櫻桃效應”假說所提出的負面影響。主要原因可能是,目前外資銀行進入的比例還不夠大,除了上海以外,其他省份的外資銀行機構數、人員數、資產份額都非常小,有的甚至不到1%,遠遠小于國內商業銀行,在規模上都沒有形成足夠的影響力。但不排除銀行業完全開放后,外資銀行會大規模在我國境內設立分支金融機構,尤其是在西部地區,這可能會對本地區的信貸資本配置效率產生怎樣的影響,值得以后進一步研究。

六、結論與政策建議

本文在考察我國各行業和地區信貸資本配置效率的基礎上,分別選取各地區外資銀行機構數量份額和資產份額作為門限變量,構建門限模型,檢驗外資銀行進入對我國信貸資本配置效率的影響。結果發現:第一,我國資本配置效率波動比較明顯,呈現明顯的地區差異。第二,外資銀行進入程度對資本配置效率的影響存在單門限效應,外資銀行從業人員份額超過0.073%后將會促進資本配置效率的提升,機構數量份額對資本配置效率先產生負向作用,然后產生正向作用,資本份額的變化對資本配置效率的影響不顯著。當外資銀行進入程度較高時所產生的競爭效應、技術溢出效應會促使信貸資金流向效益更高的行業,從而提升了信貸資本配置效率。

本文基于以上研究結論提出如下政策建議:一方面,我國應該加大外資銀行開放,產生積極的鯰魚效應,以提高信貸資本配置效率,吸引更多的金融資源和資金進入國內市場;另一方面,各地區應進一步加大外資銀行機構招商力度,拓寬外資銀行直接和間接進入當地金融市場的渠道,積極地與外資銀行開展多方面、深層次的合作,通過與外資銀行的深入互動與學習,提高本地商業銀行對客戶的甄別能力、業務創新能力和信貸產品的市場定價能力,建立起內生性的信貸資本優化配置的機制和制度。隨著外資銀行的全面開放,不僅可以有效提高我國商業銀行信貸資本配置效率,優化信貸資金的優化配置,健全內部的風險防范機制,而且可以吸引國外信貸資本進入國內市場,滿足不同層次的信貸資本需求。

參考文獻:

[1] WILHELM A, RAINER H. Explaining foreign bank entrance in emerging markets [J]. Journal of Comparative Economics, 2011, 39(4): 486-498.

[2] FRAUMENI B M, JORGENSON D W. Rates of return by industrial sector in the United States, 1948-1976 [J]. American Economic Review, 1980, 70(2): 326-330.

[3] DESAI P, MARTIN R. Efficiency loss from resource misallocation in Soviet industry [J]. Quarterly Journal of Economics, 1983, 98(3): 441-456.

[4] 米運生, 盛軍峰. 國外商業銀行信貸資本配置功能理論綜述: 基于原理, 機制與制度的視角 [J]. 商業研究, 2008(1): 42-45.

[5] 韓平, 姜再勇, 盛朝暉, 等. 北京市金融機構信貸資金配置效率研究: 對26個主要行業貸款情況的實證分析 [J]. 金融研究, 2005(2): 69-81.

[6] 許可, 郭煒, 曹梅艷. 我國中部各省的資本配置效率差異比較 [J]. 經濟學家, 2011(3): 67-74.

[7] 陳創練, 莊澤海, 林玉婷. 金融發展對工業行業資本配置效率的影響 [J]. 中國工業經濟, 2016(11): 22-38.

[8] 李敬, 王朋朋. 政府干預, 信貸資本配置效率與工業發展轉型 [J]. 經濟經緯, 2017(1): 81-87.

[9] 劉靜, 李媛媛. 基于產能過剩視角的信貸資本配置效率實證研究 [J]. 金融理論與實踐, 2018(1): 52-56.

[10]WURGLER J. Financial market and the allocation of capital [J]. Journal of Financial Economics, 2001, 58(1): 187-214.

[11]潘文卿, 張偉. 中國資本配置效率與金融發展相關性研究 [J]. 管理世界, 2003(8): 16-23.

[12]龔六堂, 謝丹陽. 我國省份之間的要素流動和邊際生產率的差異分析 [J]. 經濟研究, 2004(1): 45-53.

[13]曾五一, 趙楠. 中國區域資本配置效率及區域資本形成影響因素的實證分析 [J]. 數量經濟技術經濟研究, 2007(7): 35-42.

[14]蒲艷萍, 成肖. 工業資本配置效率及影響因素的區域差異研究 [J]. 重慶大學學報(社會科學版), 2016(4): 1-10.

[15]周曉艷, 高萌, 賀文慧. 金融發展, 產業結構和地區資本配置效率 [J]. 中央財經大學學報, 2015(5): 38-45.

[16]王春峰, 曲彬. 信貸資金對區域產業經濟配置效率實證分析 [J]. 天津大學學報(社會科學版), 2016(1): 22-25.

[17]張前程, 吳晶晶. 銀行信貸與工業資本配置效率 [J]. 中國發展, 2019(2): 24-31.

[18]CHO Y. The effect of financial liberalization on the efficiency of credit allocation: some evidence for Korea [J]. Journal of Development Economics, 1988, 29(1): 101-110.

[19]GALINDO A, SCHIANTARELLI F, WEISS A. Does financial liberalization improve the allocation of investment? Micro evidence from developing countries [J]. Journal of Development Economics, 2007, 83(2): 562-587.

[20]米運生. 金融自由化的質量效應: 基于信貸資本配置效率的實證分析 [J]. 經濟論壇, 2007(23): 112-115.

[21]范學俊. 金融政策與資本配置效率: 金融政策與資本配置效率 [J]. 數量經濟技術經濟研究, 2008(2): 3-15.

[22]彭紅楓, 陳文博, 蔣延軍. 外資銀行的進入對我國信貸市場貸款價格的影響 [J]. 中國管理科學, 2016(5): 8-17.

[23]楊興全, 申艷艷, 尹興強. 外資銀行進入與公司投資效率: 緩解融資約束抑或抑制代理沖突? [J]. 財經研究, 2017(2): 98-109.

[24]王帆, 汪峰, 倪娟. 外資銀行進入, 政府監管與銀行風險: 基于利率市場化環境的博弈分析 [J]. 經濟學家, 2019(9): 64-72.

[25]HANSEN B. Threshold effects in non-dynamic panels: estimation, testing, and inference [J]. Journal of Econometrics, 1999, 93(2): 345-368.

[26]CLAESSENS S, DEMIRG-KUNT A, HUIZINGA H. How does foreign entry affect the domestic banking market? [J]. Journal of Banking and Finance, 2001, 25(5): 891-911.

[27]CHAN K S. Consistency and limiting distribution of the least squares estimator of a threshold autoregressive model [J]. The Annals of Statistics, 1993, 21(4): 520-533.

[本刊相關文獻鏈接]

[1] 吳晗, 賈潤崧. 銀行業結構如何促進行業資源的有效配置——基于異質性企業進入退出視角的分析 [J]. 當代經濟科學, 2016(5): 77-88.

[2] 彭紅楓, 張韋華, 張曉. 銀行關系、政治關聯與信貸資源配置效率——基于我國上市公司的實證分析 [J]. 當代經濟科學, 2014(5): 52-60.

[3] 馬勇. 社會自律文化、銀行發展與金融監管 [J]. 當代經濟科學, 2013(4): 1-12.

[4] 賈秋然. 發展中國家內、外資銀行信貸行為差異分析 [J]. 當代經濟科學, 2012(1): 38-45.

責任編輯、校對: 高原

Abstract: Based on the investigation of the credit capital allocation efficiency of Chinese industries and regions, this paper selects the number of foreign banking institutions share and asset share as the threshold variables respectively, constructs the panel threshold model, and tests the inflences of foreign banks entry on the capital allocation efficiency of Chinas credit. The results show that, firstly, the capital allocation efficiency of Chinas credit is overall low, and its amplitude of fluctuation is obvious. There is a significant difference between each industry credit spontaneous investment level, and there are great differences between regions. Secondly, there is a positive single threshold effect when we select the number of share of foreign banks institutions as the threshold variable. It indicates that the increase in the number of foreign banks institutions can enhance the capital allocation efficiency of Chinas credit. There is a double threshold effect, when the foreign bank assets share is selected as the threshold variable, and the relationship between assets share and credit capital allocation efficiency is firstly negatively and then positively correlated. Thirdly, with the foreign bank entry, the competition effect and spillover effect will make the credit funds flow to the more efficient industries or areas, and finally promote the enhancement of efficiency of credit capital allocation.

Keywords: foreign banks; financial market; credit capital; allocation efficiency; elastic coefficient method; threshold effect