對標星巴克,奈雪的茶怎么賺錢?

2021-05-12 18:02:11陸斌

商界評論 2021年3期

陸斌

奈雪的茶于2月11日向港交所遞交了招股說明書,財務數據首次曝光。

門店數超過500家(截至2020年為422家),會員數達到3 000萬,市場份額第2位(17.7%,僅次于喜茶的25%),每單平均售價43.3元,在國內現制茶飲中最貴。

然而,過去3年奈雪的茶連續虧損,最貴的奶茶竟然不賺錢。

奈雪的茶為什么虧錢?線下連鎖咖啡、奶茶如何破局“開10個店1個盈利2個打平7個虧錢”的困局?

奈雪的茶為何會虧損?

奈雪的茶全部為直營店,主打高端現制茶飲和軟歐包。

與蜜雪冰城對比:奈雪的茶為直營,蜜雪冰城以加盟為主;奈雪的茶主打堂食,蜜雪冰城主打外帶;奈雪的茶產品高端,客單價高,蜜雪冰城以性價比著稱,客單價低。

與喜茶對比:均為直營,客單價高。區別在于,喜茶主要為小店,以外帶為主。

綜合以上,可以把奈雪的茶的商業模式概括為:

奶茶店里的星巴克,是直營+主打第三空間的大店+飲品&輕食的商業模式。

值得一提的是,星巴克目前的商業模式在資本市場中并不“吃香”,因為現在資本更看好外帶、自提、線上點單+到店取、線上點單+線下送等更符合新零售的模式。目前,星巴克正在向類似方向轉型,突出其新零售的特點。

不過,星巴克始終是賺錢的,而被稱為“奶茶店里的星巴克”的奈雪的茶其最大問題就是不賺錢,甚至過去3年虧損總額超過1億元。

那么,與商業模式接近的星巴克進行比較,奈雪的茶為什么會虧損?

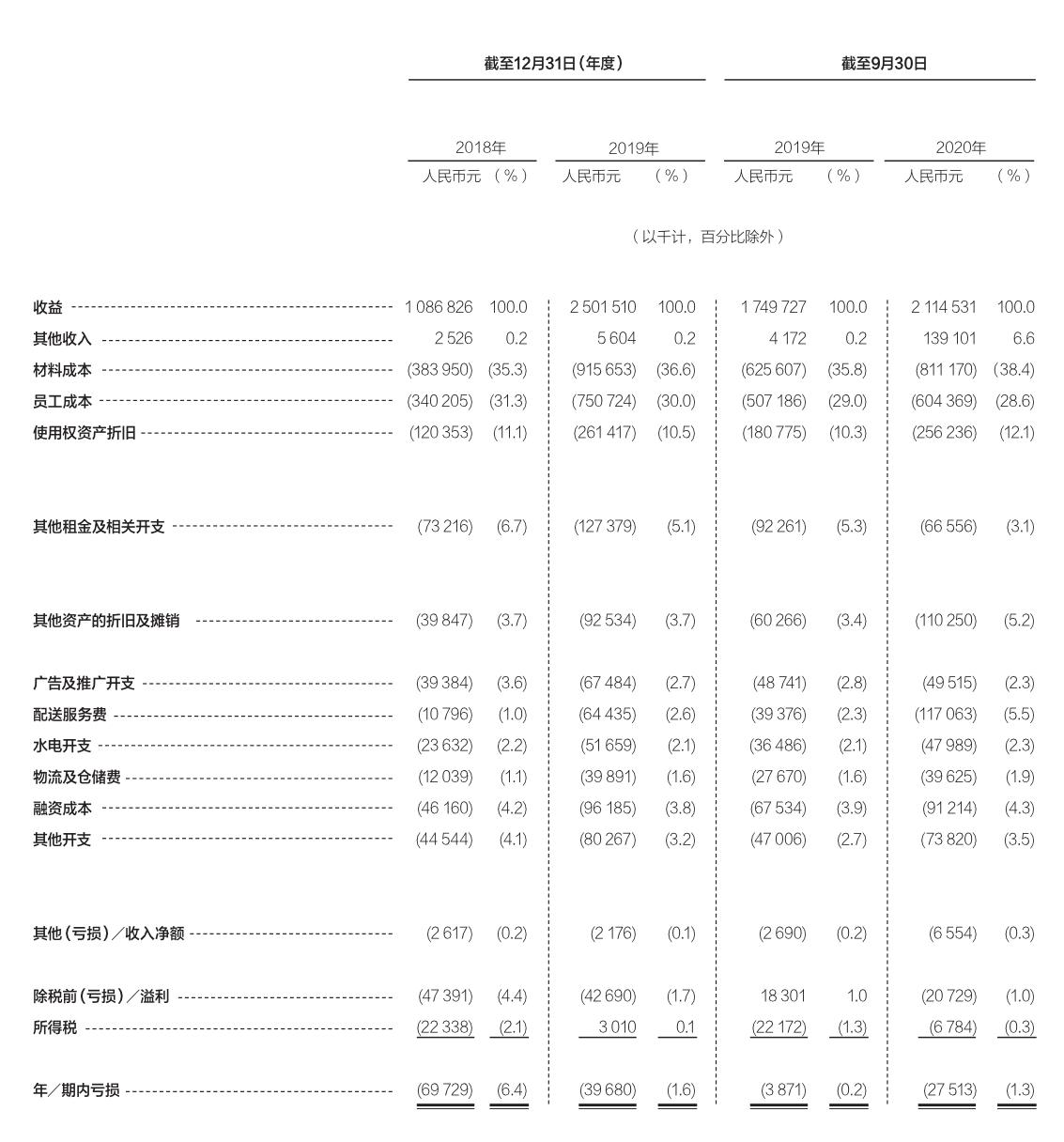

奈雪的茶的材料成本與員工成本之和可達營收的60%以上

通過比較二者的成本結構:

1. 材料成本。

奈雪的茶的材料成本占營收比重超過了35%,2020年前三季度為38.4%,這符合其高端定位。

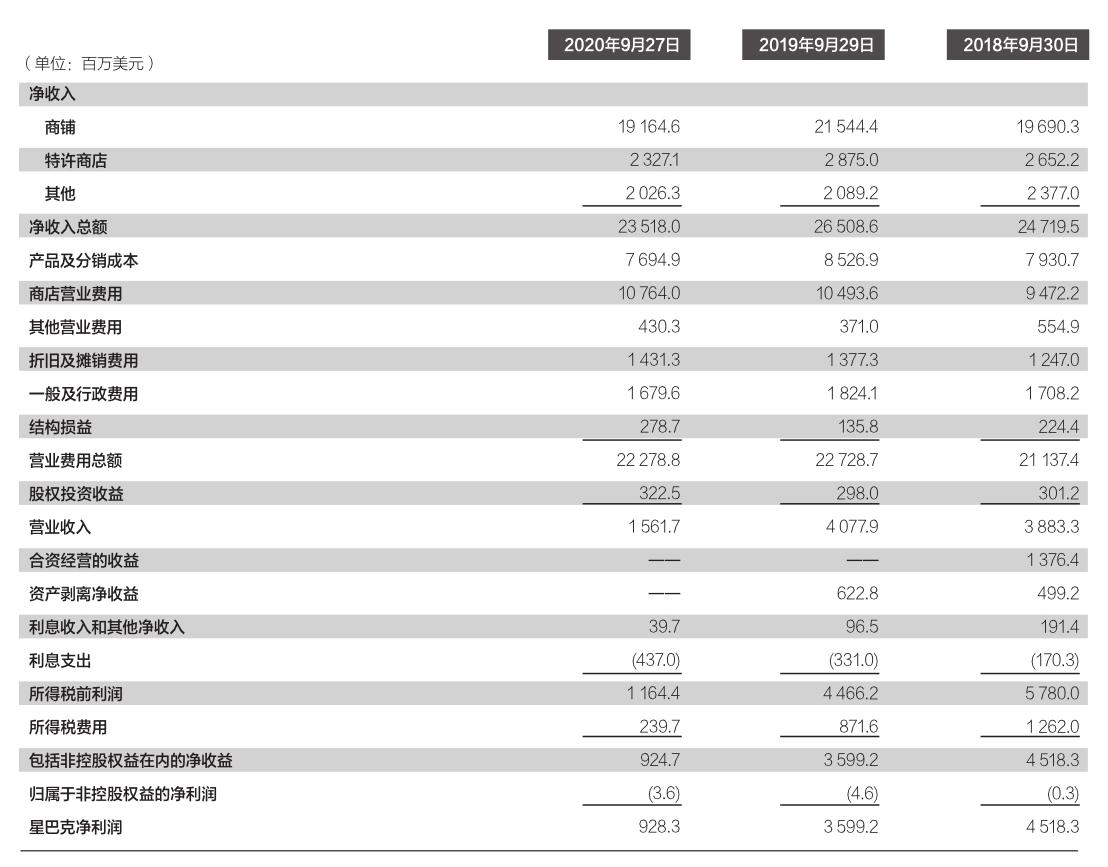

星巴克同樣走高端定位,其產品及分銷成本占到營收的大約32.7%。

這里的“材料成本”或“產品及分銷成本”,應包括材料的買價以及采購費用(供應鏈成本)。

2. 員工成本。

奈雪的茶的員工成本占營收的比重約30%,2020年前三季度為28.6%。

這是因為奈雪的茶在店內提供現制軟歐包,導致員工需求激增,每間店的員工數量平均達到18.3人(2020年前三季度)。

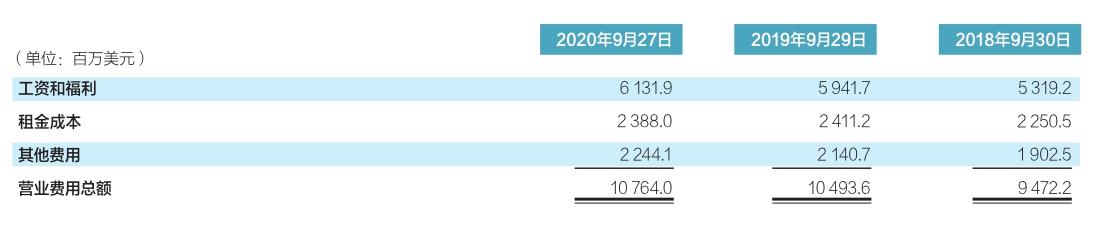

2020財年,星巴克店鋪經營的工資及福利成本為61億美元,占營收比重為26%。

3. 物業租金及相關開支。

物業租金及相關開支主要指“使用權資產折舊”與“其他租金及相關開支”的加總。

2020年前三季度,奈雪的茶物業租金及相關開支占到營收的15.2%。

星巴克2020財年的租金成本為23.88億美元,占營收的10.1%。

對比港股上市的海底撈、九毛九,就會發現:火鍋類的代表海底撈租金成本只占營收的0.9%,正餐類代表的九毛九租金成本只占營收的9.7%。

也就是說,飲品+輕食的租金成本是最“重”的。

這可能是因為:飲品+輕食業態的營收水平低于其他業態,更多采用固定租金方式進行承租,而非提成租金(營業額×提成比例)方式,導致物業租金成本占比提高。

4. 店鋪運營成本。

2020年前三季度,奈雪的茶的“水電開支”“配送服務費”“物流與包裝”加總占到營收的9.7%。

2020財年,星巴克店鋪運營的其他開支占營收的9.5%。

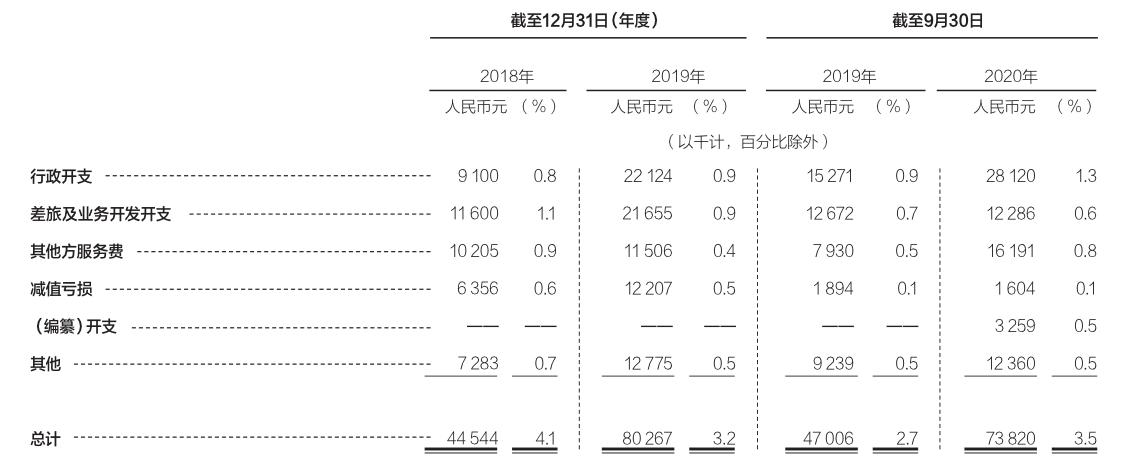

5. 其他支出。

2020年前三季度,奈雪的茶“其他資產的折舊和攤銷”占營收的5.2%。2020財年,星巴克的折舊和攤銷占營收的6.1%。

奈雪的茶的管理費用及減值損失主要體現在“其他開支”里,2020年前三季度占營收比重3.5%。

星巴克2020財年管理費用占營收比重7.1%,減值損失占比1.2%,加總為8.3%。

星巴克的其他運營開支占營收比重1.8%。奈雪的茶的融資成本,占比4.3%,廣告費占比2.3%,其他虧損占比0.3%。

綜上,在其他開支方面,奈雪的茶占營收的14.6%,星巴克為16.2%。

于是我們得到:

奈雪的茶的稅前成本結構=38.4%+28.6%+ 15.2%+9.7%+14.6%=106.5%。

星巴克的稅前成本結構=32.7%+26%+10.1%+9.5%+16.2%=94.5%。

PRO,能否承擔扭虧希望?

從二者的成本結構看,一個盈利,一個虧損,我們可以得到2個結論。

結論1,奈雪的茶在材料、人工、物業租金、店鋪運營的成本上支出全方面更高。

成本更高,一方面源自奈雪的茶在商業模式上的不成熟。具體表現在,其已經大規模啟動“奈雪PRO”新店型,等于承認過去大店里賣茶飲+輕食的模式難以盈利。同時,奈雪的茶關停了虧損的諸多創新子品牌,轉型本身就會導致巨大的浪費。

據悉,奈雪PRO不再是“前店后廠”模式,全部烘焙品都由中央廚房制作配送,可以減少租金面積、人員配置,面積上從現在的>200平方米縮小至80~200平方米,店員數量上從現在的18~25人減少至10~15人。

星巴克財報

另一方面,奈雪的茶經營管理能力仍有待提升,需在材料、人工、租金成本高企的情況下,做到更高的營收。

但事實上,奈雪的茶每間茶飲店的平均日銷售額、同店銷售額、每日訂單量均在下降。

結論2,大型連鎖現制飲品業態屬于微利生意。

強如星巴克,遇到2020這種災年,凈利率也只有個位數。

須知,星巴克的商務談判能力非常強大,可以采取流水倒扣免租金+提成模式獲取更低的租金。因為星巴克的入駐可以引進國際大牌,炒熱商圈氛圍,所以物業也愿意給予星巴克更長時間的免租和低租。這便是星巴克的租金成本只有正常水準一半左右的根本原因。

奈雪的茶原材料成本占營收比重約30%

星巴克商鋪營業費用

奈雪的茶其行政開支、差旅及業務開發開支等占營收比重

假設沒有租金優惠,2020財年,星巴克的物業租金成本將從占營收的10.1%,抬升到占營收的20.2%——直接把星巴克“坑虧”。

如果奈雪的茶能夠獲得租金優惠,其物業租金成本將從占營收的15.2%下降至7.6%,在不改善經營狀況地情況下即可扭虧為盈。

可以毫不夸張的說,類似星巴克這樣的業態,賺的實際是租金優惠。

因此,奈雪的茶真正的問題在于如何抬升商務談判能力,獲得與星巴克同等承租地位。具體做法可以包括:

1. 營銷加持,把自己做成流量品牌。

2. 與開發商、物業利益捆綁。

比如星巴克,2010年與萬達簽署協議:在租金優惠前提下,萬達廣場每新開一處,星巴克匹配開店一處,雙方實現共贏。

3. 大規模開店。

按照星巴克的部署,2022財年末中國門店數將達到6 000家,是奈雪的茶目前的12倍。所以即便虧損,負債高企,奈雪的茶也必須大量開店,要以門店的數量、覆蓋率換來對物業的影響力。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

數學大王·趣味邏輯(2019年9期)2019-10-09 03:36:36

工程與建設(2019年2期)2019-09-02 01:34:06

電影(2018年12期)2018-12-23 02:18:48

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

中國工程咨詢(2014年4期)2014-02-16 06:26:10

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48