這屆年輕人為何不愛信用卡了?

2021-05-13 11:20:05南方周末研究員羅仙仙

南方周末 2021-05-13

關鍵詞:金融

南方周末研究員 羅仙仙

?上接第14版

交通銀行2018年以來先后推出程序員主題卡、高達主題卡、B站主題信用卡;中信銀行在2018年發(fā)行大學生信用卡“校園i卡”,在申請和用卡環(huán)節(jié)為大學生提供優(yōu)惠。

(3)增加特色消費場景、提升人均價值的方式被重視。

平安銀行在2020年推出平安信用卡“天天8.8折”活動,折扣活動針對車主群體的加油、停車、洗車、充電以及日常消費品牌,還邀請大牌明星代言。多家銀行也推出了主題卡、車主卡、折扣卡等類似信用卡。

實際上,信用卡作為商業(yè)銀行開展消費金融業(yè)務的發(fā)力點,仍占據(jù)大部分市場規(guī)模。

信用卡是否真的需要貼合年輕人,才能在未來占有一席之地,這仍是個難以證實或證偽的命題。

央行發(fā)布的《中國普惠金融指標分析報告(2019年)》顯示,2019年全國成年人在銀行獲得過貸款的比例為40.74%,在銀行以外的機構、平臺獲得過借款的成年人比例為24.16%。這也意味著,我國三成左右的成年人仍未獲得過消費金融。

在消費金融行業(yè)也流行著這樣一句話——“蛋糕足夠大,尚不必內卷。”

監(jiān)管機構對不同消費金融機構的安排,是不同產(chǎn)品服務不同人群。國家金融與發(fā)展實驗室就指出,“使得城鄉(xiāng)各類低收入群體能夠以平等的機會、合理的價格,享受到符合自身需求特點的、便捷安全的金融服務才是目的。”

當前整個消費金融業(yè),不同類型的機構都擁有定位相似、服務相似的產(chǎn)品,種類的趨同反映出全行業(yè)在差異化商業(yè)模式的探索仍處于早期。

此外,前期互聯(lián)網(wǎng)消費金融野蠻生長,也產(chǎn)生一系列安全隱患。部分小額貸款公司以大學校園為目標,通過和科技公司合作等方式進行誘導性營銷,發(fā)放針對在校大學生的互聯(lián)網(wǎng)消費貸款,引誘大學生過度超前消費,導致部分大學生陷入高額貸款陷阱,侵犯其合法權益,引起惡劣的社會影響。

2021年2月24日,銀監(jiān)會、網(wǎng)信辦、教育部、公安部、央行等聯(lián)合發(fā)布《關于進一步規(guī)范大學生互聯(lián)網(wǎng)消費貸款監(jiān)督管理工作的通知》,將嚴厲打擊針對大學生群體以套路貸、高利貸等方式實施的犯罪活動。

依法合規(guī)、風險可控、商業(yè)可持續(xù),將是消費金融的主流。可預見的是,在這一輪新型消費中,消費金融的每一種參與主體,都需要形成獨特競爭優(yōu)勢和壁壘,銀行不會落下,信用卡也不會。

南方周末研究員 羅仙仙

ICphoto?圖

去銀行辦信用卡,對年輕人來說已經(jīng)過時了。

ICphoto?圖

★據(jù)央行數(shù)據(jù),信用卡全行業(yè)發(fā)卡量季度環(huán)比增速從2017年四季度的6.51%,一路下跌到2020年四季度的0.63%。相對于互聯(lián)網(wǎng)消費金融產(chǎn)品,信用卡的可接觸度、可獲取度和便捷度,在年輕人面前都不具備優(yōu)勢。

2021年3月底,國家發(fā)改委聯(lián)合二十多部委發(fā)布《加快培育新興消費實施方案》,其中金融支持是重要一項。方案明確表示,要引導銀行業(yè)金融機構加大對新型消費領域信貸支持力度。

在銀行業(yè)的消費金融業(yè)務中,以住房按揭貸款、信用卡、汽車金融、一般性消費貸款等為主要代表,信用卡是其中用戶規(guī)模最大、覆蓋面最廣的一支。

但據(jù)央行數(shù)據(jù),信用卡全行業(yè)發(fā)卡量季度環(huán)比增速從2017年四季度的6.51%,一路下跌到2020年四季度的0.63%。

另據(jù)尼爾森2019年的調查數(shù)據(jù)顯示,在18-29歲的年輕人中,信用卡的滲透率為45.5%,而互聯(lián)網(wǎng)分期消費產(chǎn)品的滲透率為60.9%。

這屆年輕人為什么不愛信用卡?

這背后,是消費和支付習慣的變遷,也是中國消費金融的發(fā)展史。這段歷史從1980年代至今,跨度約40年。

40年里消費金融都發(fā)生了什么?

消費金融是向各階層消費者提供消費貸款的現(xiàn)代金融服務方式,目前在中國提供消費金融服務的主要有三類主體:銀行業(yè)金融機構、消費金融公司、互聯(lián)網(wǎng)金融平臺。

中國消費金融業(yè)務始于1980年代,主要為商業(yè)銀行開辦的住房、汽車、助學貸款為主的個人消費信貸,以及信用卡業(yè)務。其中,信用卡的用戶基數(shù)更大、適用場景更多,成為消費金融的主要業(yè)務。

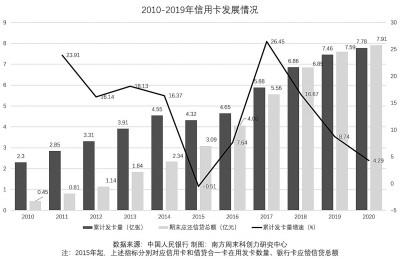

2008年,中國的信用卡業(yè)務進入黃金時代。據(jù)央行統(tǒng)計數(shù)據(jù),信用卡發(fā)卡量由2008年末的1.42億張增至2020年末的7.78億張。在這背后,是國內社會收入穩(wěn)定增長,促進了消費金融需求的增長。

強需求之下,商業(yè)銀行對個人信貸需求覆蓋不足的問題逐漸暴露出來。至2014年,央行征信中心有效覆蓋8.6億人信息,擁有信貸記錄的僅有3.5億人,個人征信記錄覆蓋率僅為35%。

2009年,中國銀監(jiān)會發(fā)布《消費金融公司試點管理辦法》,允許滿足條件的非金融機構,不吸收公眾存款,以小額、分散為原則,為中國境內居民提供以消費為目的的貸款,在北京、天津、上海和成都四地各批準一家機構進行試點。

這類貸款主要分為兩類:個人耐用消費品貸款和一般用途個人消費貸款。

個人耐用消費品貸款,是指消費金融公司通過經(jīng)銷商向借款人發(fā)放的用于購買約定的家用電器、電子產(chǎn)品等耐用消費品(不包括房屋和汽車)的貸款;一般用途個人消費貸款,則是消費金融公司直接向借款人發(fā)放的用于個人及家庭旅游、婚慶、教育、裝修等消費事項的貸款。

此后,為鼓勵更多市場主體參與,銀監(jiān)會在2013年修訂了《消費金融公司試點管理辦法》,降低了消費金融公司準入門檻,將最近1年營收不低于600億元人民幣降至300億元人民幣、主要出資人最低持股比例由50%降為30%。同時,將發(fā)放消費貸款的額度上限由“借款人月收入5倍”修改為“20萬元人民幣”。這一年,試點城市從4個增至10個。

與此同時,以消費升級、新興消費為主要內容的新消費,成為互聯(lián)網(wǎng)金融發(fā)展的推手。

京東2014年推出“京東白條”,為用戶在京東商城購物時提供“先消費、后付款、30天免息”服務,拉開了互聯(lián)網(wǎng)消費金融的序幕;隨后阿里推出“花唄”、“借唄”等產(chǎn)品,2015年互聯(lián)網(wǎng)機構開始大力布局消費金融業(yè)務。

2016年3月,央行、銀監(jiān)會聯(lián)合發(fā)布《關于加大對新消費領域金融支持的指導意見》,既鼓勵銀行業(yè)金融機構研發(fā)標準化網(wǎng)絡小額信用貸款,推廣“一次授信、循環(huán)使用”,打造自助式消費貸款平臺;也鼓勵銀行業(yè)金融機構與網(wǎng)絡零售平臺在小額消費領域開展合作,并在風險可控、權責明確的條件下,自主發(fā)放小額消費信貸。

互聯(lián)網(wǎng)消費金融業(yè)務迎來了發(fā)展的黃金期,其間伴隨著2017年開始的P2P清退,校園貸、網(wǎng)絡小貸、“現(xiàn)金貸”的清理整頓,互聯(lián)網(wǎng)消費金融在監(jiān)管和規(guī)范之下繼續(xù)向前。

2017年3月,網(wǎng)聯(lián)清算平臺開始試運行,由中國支付清算協(xié)會組織非銀行支付機構共建,主要處理非銀行支付機構發(fā)起的涉及銀行賬戶的網(wǎng)絡支付業(yè)務。2018年-2020年,其業(yè)務量增加了3倍、從1284.77億筆增至5431.68億筆,金額增長了5倍、從57.91萬億元增至348.86萬億元。

而信用卡業(yè)務昔日盛況不再。央行《支付體系運行總體情況》披露,2019年底信用卡應償信貸余額為7.59萬億元,在整體信貸中占4.96%,同比下降7BP,這是該指標近10年首次下降。對此,天風證券在相關研報中稱,2019年國內信用卡業(yè)務基本告別黃金時代。

據(jù)51信用卡的統(tǒng)計,截至2020年,全國在活信用卡的用戶年齡分布上“70/80后”的占比約為55%,“90/00后”的占比約為41%。

年輕人不是信用卡的主要使用人群,而非銀消費金融機構面向“90/00后”的特色則更加突出。

信用卡如何失去年輕人?

據(jù)Wind數(shù)據(jù),國內在1990年后出生人口約有2.1億,2000年后出生人口約有1.6億。從社會角色來說,“90后”邁入而立之年,“95后”步入職場,進入事業(yè)的穩(wěn)定期,收入提升明顯,正在成為消費的主力軍;“00后”大多在經(jīng)濟上依賴父母,但在進入大學或社會后,開始自主掌握一定的經(jīng)濟支配權。

上述年齡段的人群,成長于中國經(jīng)濟騰飛、互聯(lián)網(wǎng)興起的年代,具備前衛(wèi)、新潮、追求新鮮感的消費意識。隨著代際人口進入衰減周期,“60后”全面進入退休周期,約占到國內總人口26%的“90/00后”,將影響社會的消費格局。

在這樣的變革期,信用卡逐漸成為“老舊物品”。

信用卡申請的年齡限定是18-60周歲,在填寫申請資料時需提供工作單位、資產(chǎn)情況等,得到信用卡后一般還需要通過客服電話或App激活。

相比互聯(lián)網(wǎng)金融機構通過手機發(fā)出的各類信貸產(chǎn)品的邀請和使用時一鍵觸達的便利,信用卡從申請到使用的每一步驟,都在“勸退”年輕人。

在移動支付的浪潮下,不少高中生、大學生還分不清儲蓄卡快捷支付和信用卡消費的區(qū)別,但微信和支付寶分別憑借社交、電商的屬性,以及親屬卡、親情號等功能,在學生群體中已有了廣泛知名度。甚至在10后群體中,已經(jīng)有小學生在手表上使用支付寶親情號來支付。

另外,年輕人的資產(chǎn)水平不高、征信記錄有限,通過信用卡申請后得到的審批額度也不會太高。據(jù)51信用卡在2018年的統(tǒng)計,31-50歲的持卡用戶信用卡人均授信額度超過8萬元,21-30歲持卡用戶人均授信額度僅為4.48萬元。

由此可見,相對于互聯(lián)網(wǎng)消費金融產(chǎn)品,信用卡的可接觸度、可獲取度和便捷度,在年輕人面前都不具備優(yōu)勢。

另外,通過信用卡積累征信記錄,是用戶選擇信用卡的目標之一,而個人征信方式近幾年也發(fā)生了變化。2015年支付寶推出芝麻信用分,并將評分生活化應用,如評分達標可在租車、租房等場景免租金。

之后,百行征信在2018年的開業(yè),成為個人征信系統(tǒng)發(fā)展的一個里程碑,分散在不同互聯(lián)網(wǎng)金融企業(yè)的信用數(shù)據(jù)匯入統(tǒng)一的個人征信機構。商業(yè)銀行在個人征信記錄中的地位大不如前,年輕人使用信用卡的動力也就又少一分。

非銀消費金融如何贏得年輕人?

非銀消費金融機構主要可分為兩類——持牌消費金融公司和互聯(lián)網(wǎng)金融平臺。

前者在創(chuàng)立之初,就被監(jiān)管部門烙上了補充商業(yè)銀行消費信貸缺口的印記。為贏得銀行覆蓋人群以外的用戶,持牌消費金融公司分別做了三件事:

在客群定位上,普遍選擇中低收入群體、商業(yè)銀行無法惠及的客戶作為服務對象,如“信用白戶”、小鎮(zhèn)青年、藍領群體;

打造與信用卡錯位的產(chǎn)品,形成單筆授信額度小、審批放貸速度快、抵押擔保要求低、全天候服務的特點;

與年輕人的消費場景結合。目前持牌消費金融公司的產(chǎn)品已涉及齒科、醫(yī)美、健身服務、3C產(chǎn)品、教育培訓、旅游、家裝等,每一類都“直擊”剛入社會、積蓄有限,又有著較強消費欲望的年輕人的需求。

目前,獲批的消費金融公司數(shù)量增至30家,25家已開業(yè)。中國銀行業(yè)協(xié)會統(tǒng)計,2019年部分消費金融公司“90后”客戶占比普遍在50%左右,有9家占比達到50%-75%。

互聯(lián)網(wǎng)金融平臺是依托互聯(lián)網(wǎng)而新興的消費金融平臺,包括綜合電商、分期電商、網(wǎng)絡小貸、信用卡代償機構等。

為了在消費金融行業(yè)站穩(wěn)腳跟,互聯(lián)網(wǎng)金融平臺發(fā)揮了一波后發(fā)優(yōu)勢——找準缺口,精準打擊:

與銀行和持牌消費金融公司相比,互聯(lián)網(wǎng)金融平臺選擇服務對象主要是35歲以下的年輕人以及特定場景的消費群體,其中包括大量從未有信貸行為的白名單群體。

隨著場景、消費、支付等與互聯(lián)網(wǎng)融合逐漸加深的過程,在社交網(wǎng)絡、電商平臺、互聯(lián)網(wǎng)平臺中嵌入金融業(yè)務,再疊加消費金融產(chǎn)品,使得互聯(lián)網(wǎng)消費金融產(chǎn)品某種程度上成為了信用卡的替代品。

以螞蟻金服為例,小額低息的“花唄”吸引用戶,在網(wǎng)購和日常消費時直接使用額度,而花唄額度隨著守信記錄的增加而提升,培養(yǎng)了用戶的消費信貸習慣。

這為互聯(lián)網(wǎng)消費金融積累了龐大用戶群。此前螞蟻集團招股書披露,2019年6月-2020年6月,約有5億用戶通過花唄、借唄獲得消費信貸。

艾瑞咨詢數(shù)據(jù)顯示,互聯(lián)網(wǎng)消費金融放貸規(guī)模從2014年的183.2億元增長到2018年的7.8萬億元。

任何商人都不會做虧本生意,面對“信用白戶”、小鎮(zhèn)青年等存在一定信用風險的人群,非銀消費金融機構實際在做銀行不能做或不想做的生意,行業(yè)的兩個核心問題——征信和風控就必須要解決,金融科技的發(fā)展給出了方案。

從征信來看,金融科技可以將征信方式從傳統(tǒng)的靜態(tài)數(shù)據(jù),轉變?yōu)閷崟r、動態(tài)的互聯(lián)網(wǎng)使用痕跡。借助大數(shù)據(jù)、云計算等技術,產(chǎn)生、沉淀和儲存許多“信用白戶”的個人金融及相關數(shù)據(jù);從風險控制來看,大數(shù)據(jù)手段可以了解客戶的行為、偏好、習慣,以刻畫出精準的用戶畫像,科學計量出用戶的信用風險和欺詐風險情況,并覆蓋貸前、中、后全流程。

另外,大數(shù)據(jù)、云計算、人工智能等技術,目前還應用于智能獲客、精準營銷身份識別、智能催收等多個消費金融的業(yè)務領域。可以說,借助于金融科技,消費金融機構拓展了服務半徑,提高了服務效率及業(yè)務處理能力等。

而在非銀消費金融機構中,持牌消費金融公司較商業(yè)銀行起步晚,在自身條件有限的情況下,多數(shù)從一開始就選擇了發(fā)力線上或“線上+線下”的展業(yè)模式,占得技術積累的先發(fā)優(yōu)勢;互聯(lián)網(wǎng)金融平臺雖沒有資金、線下網(wǎng)點或者場景等優(yōu)勢,但基于線上交易數(shù)據(jù)、社交數(shù)據(jù)、購物數(shù)據(jù)等積累,消費金融業(yè)務的開展更像是自身數(shù)據(jù)、技術的外溢和延展。

信用卡還能贏回年輕人的心嗎?

目前,消費金融行業(yè)已形成多元化的生態(tài)圖譜,參與主體除了有商業(yè)銀行、消費金融公司、互聯(lián)網(wǎng)金融平臺外,還有汽車金融公司、各類電商平臺、金融科技公司等。

擺在年輕人面前的消費金融產(chǎn)品越來越多,信用卡也在不斷進化和改變:

(1)信用卡數(shù)字化是第一步,擺脫了實體卡片的限制,銀行手機客戶端在審批后就有電子信用卡,在線激活就可以使用。

(2)追逐年輕人的興趣點,增加在年輕人群體中的發(fā)卡量。

?下轉第13版

猜你喜歡

中國外匯(2019年20期)2019-11-25 09:55:00

中國外匯(2019年7期)2019-07-13 05:44:54

中國外匯(2019年7期)2019-07-13 05:44:50

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

新財富(2017年7期)2017-09-02 20:06:58

新財富(2017年7期)2017-09-02 20:03:21

中國工程咨詢(2016年10期)2016-01-31 03:12:10

股市動態(tài)分析(2015年50期)2015-01-05 10:50:34

金融法苑(2014年2期)2014-10-17 02:53:24