煉化一體化主要企業原料優化及發展方向

2021-05-21 04:54:36林河海福化工貿漳州有限公司福建廈門361000

化工管理 2021年13期

關鍵詞:企業

林河海(福化工貿(漳州)有限公司,福建 廈門 361000)

1 原油進口政策松綁的促進作用

2015 年以前,中石化、中石油(俗稱“兩桶油”)、中海油等央企壟斷了進口原油使用權和原油進口權(簡稱“雙權”),深受地方煉廠詬病。因中國加入世界貿易組織時對放開原油進口限制有承諾,2015 年2 月16 日,國家發改委發布了《國家發展改革委員會關于進口原油使用管理有關問題的通知》,當年7 月6 日發改委發文確認山東東明石化進口原油使用資質,地方煉油廠進口原油使用權政策破冰。

2015 年7 月23 日商務部發布了《商務部關于原油加工企業申請非國營貿易進口資格有關工作的通知》(商貿函〔2015〕407號),地方煉廠原油進口資格政策放開。2015 年8 月24 日,盤錦北方瀝青燃料有限公司和山東東明石化集團有限公司正式獲得原油非國營貿易進口資質。至此,地方煉廠進口原油使用資格和原油進口權“雙權”均予放開。

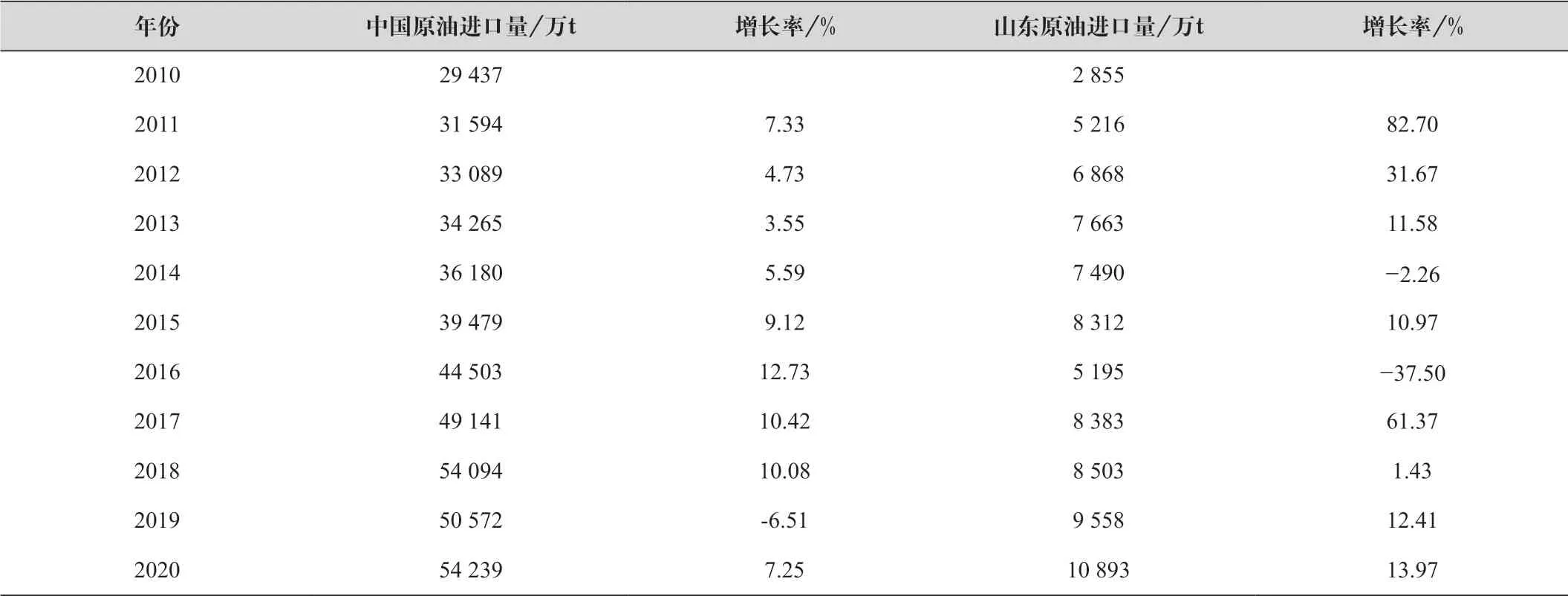

2018 年恒力石化(大連)有限公司和浙江石油化工有限公司各獲得2 000 萬t/a 的進口原油使用權,2019 年各獲得原油非國營貿易進口資格;2020 年浙江石化獲得成品油非國營貿易出口資格。2010—2020 年我國及山東省原油進口量如表1所示。

表1 原油進口量統計

目前主要油品的消費稅為汽油2 109.76元/t,柴油1 411.2元/t,石腦油2 105.2元/t,燃料油1 218元/t。原油“雙權”放開后,失去原油“雙權”壟斷地位的“兩桶油”受到一定的沖擊,對一些企業一直以來的消費稅規避行為反映強烈。國稅局于2018 年3 月起采用金稅系統、引入“成品油消費稅管理模塊”。該模塊的引入有效地抑制了消費稅規避行為。

在進口原油使用權開放前,因申請不到進口原油原料,騰龍芳烴(漳州)有限公司的PX 生產裝置只能以燃料油、石腦油為原料進行裝置、工藝設計,后來部份裝置以凝析油替代石腦油為原料進行設計,原料局限性大,裝置匹配性、工藝設計不盡合理,不利于企業進行效益最大化的裝置、工藝設計和規劃。青島麗東以及榮盛集團旗下的中金石化PX 裝置也只能以燃料油和石腦油為原料進行裝置、工藝設計。恒逸石化則遠走文萊投資,規避進口原油使用權的限制。進口原油使用權政策放開后,恒力集團和榮盛集團得以抓住機會,以原油為油頭進行合理化的裝置、工藝設計,配套了乙烯裝置,使得企業可根據各油品、化工品的市場盈利情況靈活調整其各油品品種產量比例和油品與化工品之間的產量比例,使得整個一體化裝置能夠設計成“油品轉化靈活、油化轉化靈活”的裝置,便于實現效益最大化。恒力集團大連煉化一體化項目和榮盛石化控股的浙江石化舟山煉化一體化項目建設進展迅速,均于2019 年開始陸續投產。

仔細分析山東口岸從2015 年以來的原油進口量增長情況,可以發現山東地煉并不是原油“雙權”開放的最大受益者。2015 年至2020 年山東省進口原油年均增長率為10.4%,稍高于全國的7.18%。山東2020 年比2014 年原油進口量增加3 403 萬t,但2020 年恒力煉化及浙江石化兩大企業年原油合計進口量即達4 000 萬t 左右,且隨著浙江石化二期、三期裝置及盛虹煉化的投產,這三家主要的煉化一體化民營企業年原油進口量可達1 億t 左右。由此可見,聚酯、芳烴產業鏈一體化民企實際上是原油“雙權”開放的最大受益者。

開放原油“雙權”大大促進了中國PX 和乙烯產業的發展,使中國消除了PX 環節被卡脖子的窘境,消除了主要煉化一體化民企PX 和乙烯的原料瓶頸,消除了國外PX 暴利局面,使得上中游環節讓利給了下游聚酯環節,增強了中國化纖行業乃至紡織服裝行業的競爭力。

2 芳烴聚酯產業鏈主要環節擴產分析

2010 年至2020 年中國PX 年進口量從352.7 萬t 增長至1 386.1萬t,增長了2.93倍;中國PX產能從726萬t增長至2 665萬t,增長了2.67 倍;全球PX 產能從3 670 萬t 增長至6 763 萬t,增長了84%;中國PTA產能從1 612萬t增長至6 292萬t,增長了2.9 倍;中國聚合產能從2 884 萬t 增長至6 311 萬t,增長了1.19 倍。(以上數據源自隆眾資訊及中纖網)。

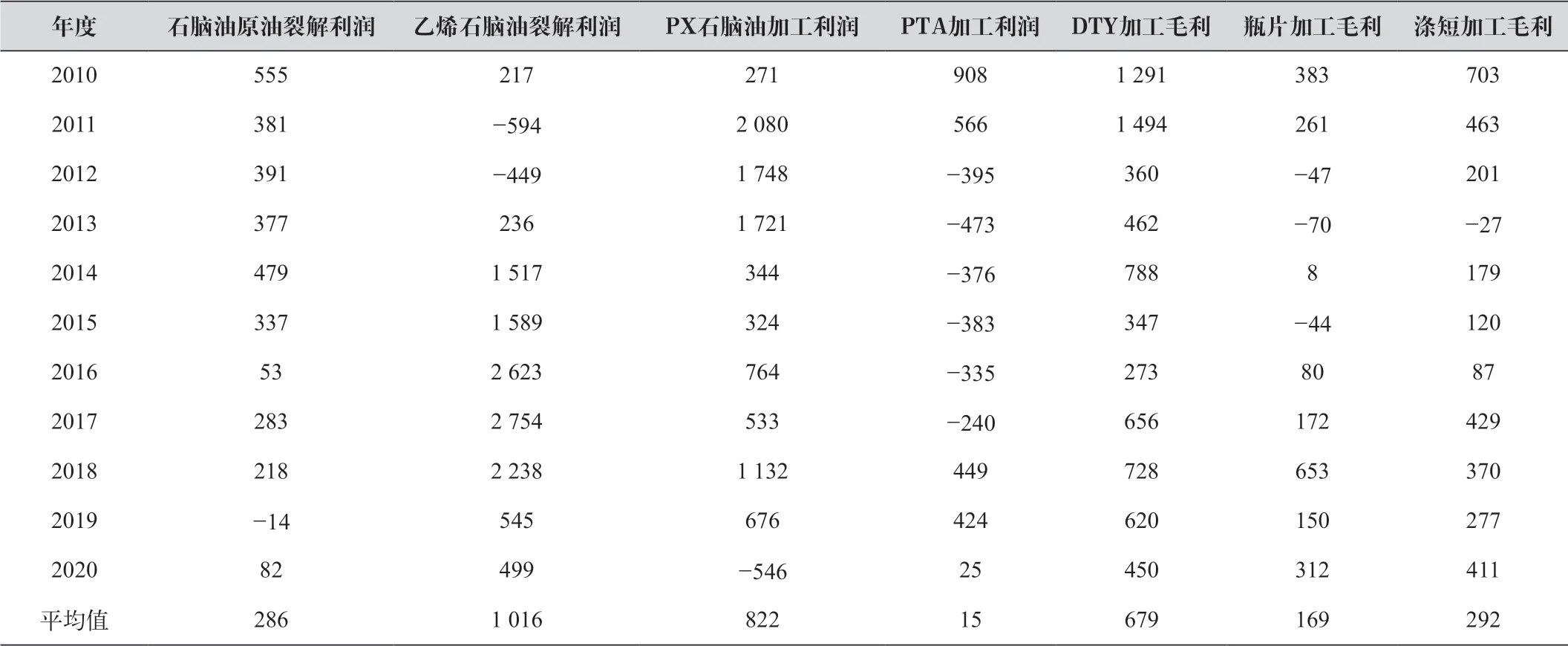

產能擴張速度的差異使得近年來產能擴張迅速的上中游PX 和PTA 向下游聚酯環節讓利。聚酯瓶片行業2012—2015 年持續虧損,2016 年開始好轉,2017 年開始出現了較為豐厚的加工利潤,聚酯長絲和短纖2017—2020 年也均有較理想的利潤[1],如表2 所示。

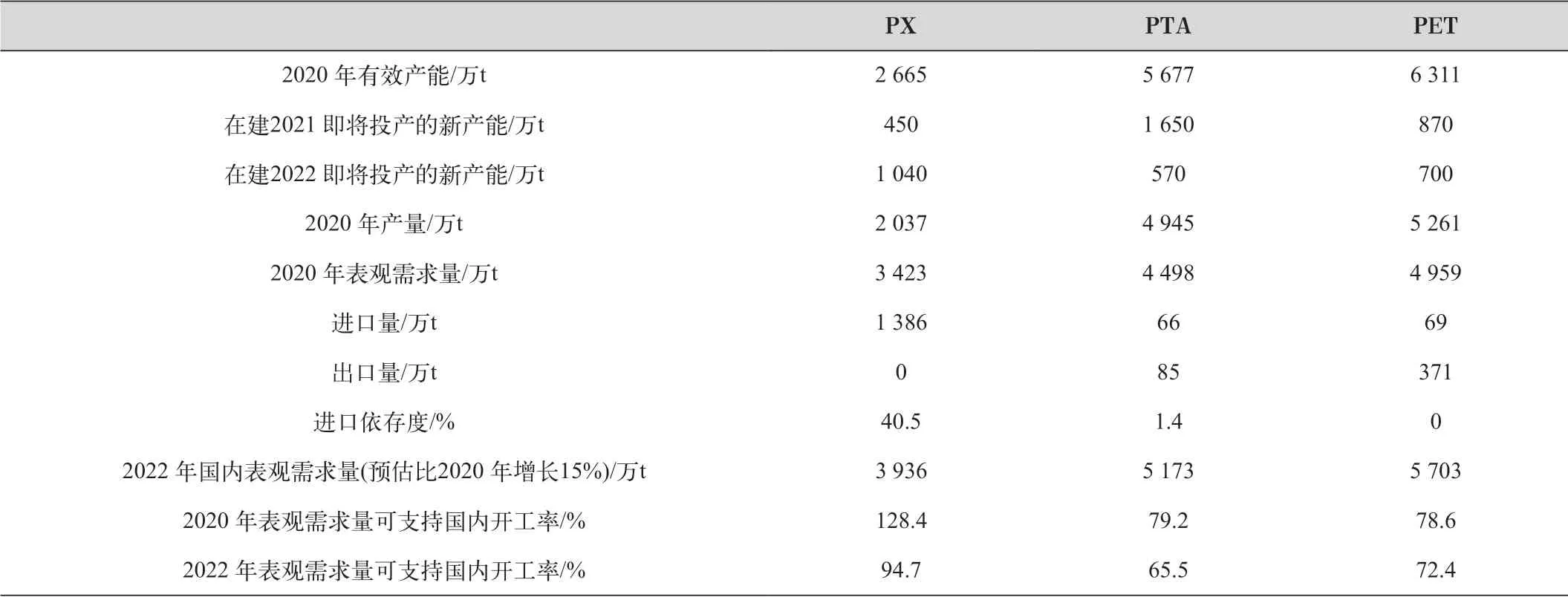

若2022 年維持2020 年全年1 386 t 的PX 進口量,則2022 年中國PX 開工率將降至61%左右。中國PX 裝置將寄希望于國內新裝置淘汰國內外的舊產能,以國內產量排擠、替代進口量,降低PX 進口依存度。另外,聚酯方面的出口量可提升國內聚酯開工率約5 個百分點至77.5%左右。

表2 2010—2020年聚酯全產業鏈加工毛利 單位:元/t

綜合分析中國芳烴聚酯產業鏈,如表3 所示,近期PTA 將成為產能過剩最為嚴重的環節,效益堪憂;PX 盡管新增產能較大,但新增的PX 裝置加工成本相對較低,且產量主要用于替代進口,雖近期會有陣痛,但不像PTA 那樣產能嚴重過剩;下游聚酯行業將保持相對合理的開工率和效益;另外,隨著中國乙烯裝置產能的迅速擴張,未來幾年內乙烯行業的效益將壓縮、且不排除出現虧損的可能性;基于煉油產能過剩的現實,2020 年開始國家已縮緊新增煉油裝置的審批工作,煉油效益近幾年可能好轉。

表3 芳烴聚酯產業鏈未來擴產規劃

3 煉化一體化主要企業產能及規劃

除了中石化和中石油以外,主要的煉化一體化企業均為上市民企:恒力集團、榮盛集團、恒逸集團及盛虹集團。

恒力集團目前原油加工能力2 000 萬t/a,乙烯產能150 萬t,PX產能450萬t,PTA產能1 160萬t,惠州在建PTA產能500萬t,聚酯產能500 萬t。恒力集團正投資煤化工,通過煤化工實現烯烴、芳烴、PTA、聚酯產業鏈的一體化。

榮盛集團現有原油加工產能4 000 萬t;乙烯產能140 萬t、在建280 萬t;其旗下寧波中金與浙石化一期PX 產能合計560 萬t,另外450 萬t 浙江石化PX 新產能將于2021 年投產;與恒逸石化合資的逸盛石化PTA 產能1 350 萬t,另外2021 年即將投產660 萬t 新產能,自有化纖產能110 萬t,逸盛石化瓶片產能270 萬t,在建130 萬t,另外,逸盛石化規劃再添加200 萬t的瓶片新產能。浙江石化還規劃了三期2 000 萬t 煉油一體化項目,此外二期后階段擬規劃另兩套乙烯裝置,擬將其乙烯產能擴至每年1 000 萬t。

恒逸集團文萊現有800 萬t 煉油產能、150 萬t PX 產能;與榮盛石化合資的逸盛石化PTA 產能1 350 萬t,2021 年即將投產660 萬t 新產能;自有化纖產能725 萬t;恒逸文萊二期目前處于填海階段,擬規劃新產能為1 400 萬t 煉油、150 萬t 乙烯、200 萬t PX、250 萬t PTA 和100 萬t 瓶片。

盛虹集團已有PTA 產能390 萬t、聚酯產能210 萬t;在建1 600 萬t 煉油項目,乙烯產能110 萬t、PX 280 萬t。

恒力集團和榮盛集團項目建設速度快,建設周期短,投資回收快,可在乙烯產能飽和前的乙烯利潤較好階段盡快回收投資,但其下游聚酯項目相對于PTA 項目而言規模偏小,PTA 銷售壓力大。

盛虹集團項目上馬晚,乙烯、PX 和PTA 投產后有可能會碰到比較嚴峻的市場環境,但其產業鏈各環節的產能匹配性相對較好,另外還有龐大的煤化工項目。

恒逸集團文萊煉化一體化項目地處國外,項目建設速度比國內慢、受新冠肺炎疫情影響較嚴重、離中國市場較遠,因此項目投產前將比國內同樣的一體化項目建設成本高、建設周期長。但恒逸文萊項目不像國內一樣受嚴格行政審批制約、產品出口世界各地比較沒有反傾銷問題。文萊沒有增值稅及消費稅,可采用附近印尼低成本煤炭發電,可利用本地原油,原油采購不需進口配額,成品油出口不像中國一樣受出口配額限制,項目還享受最長24 年免企業所得稅的優惠。此外,恒逸國內聚酯產能大,PTA 銷售渠道相對通暢。綜合而言,恒逸文萊煉化一體化項目投產前壓力大,項目投產后可能會比國內一體化項目更有優勢。恒逸集團另外還有己內酰胺項目。

鑒于中國在2020 年起緊縮煉油新產能審批,2021 年起煉油效益有可能開始好轉,石腦油與原油的加工差將逐步改善,以原油為原料的煉化一體化企業的PX 項目效益將好于以石腦油為原料的PX 項目效益。2022 年PX 產能將與表觀消費量基本匹配,2023年以后PX行業可能觸底后逐步重返景氣周期。

4 對政府部門及煉化一體化企業的產業鏈未來發展建議

綜合以上信息及分析,對主要煉化一體化企業及相關政府部門提出以下建議:

(1)應注重產業鏈發展的上下游產能平衡,防止上中游PX、PTA 等產能過大、下游聚酯產能過小、上下游產能不匹配導致上、中游部分品種銷售困難以及上、中游效益偏低。

(2)應研究進入利潤率高的產業鏈環節或關聯行業,配套利潤率好的產品深加工項目,回避競爭白熱化及利潤率低的行業或項目。

(3)隨著企業規模的發展壯大,更應注重稅收等生產經營方面的合規性研究,消除潛在隱患。

(4)應充分考慮巴黎氣候協定的影響和未來燃油車將逐步被淘汰的趨勢。新能源車對汽油沖擊大,對柴油沖擊相對小(城市公交柴油車和叉車柴油車將被替代,但貨車及基建等柴油用途暫未受影響),煉化一體化新項目在工藝規劃及設計上應爭取多產化工品和航空煤油、適當保留柴油、少產汽油。

(5)產業鏈中勞動力密集型的聚酯(特別是滌綸化纖)環節在深耕國內市場的同時應研究海外拓展。轉移勞動力密集型產業以利用鄰近的海外地區便宜的勞動力和關稅優勢來保持競爭力和獲取利潤是歷史上多國產業升級的經驗和必然趨勢。

(6)目前乙烯和芳烴工廠外購的石腦油采用石腦油定點直供模式以免交消費稅,由石腦油生產企業與石腦油下游使用企業同步申報定點直供計劃。生產企業負責對下游使用企業的生產裝置、生產能力以及生產資質等進行必要的技術核實工作;下游使用企業因生產裝置、工藝等不符合生產要求,不能與生產企業所供應的原料屬性相匹配,其實際乙烯芳烴產品收率不能達到50%以上的,由生產企業全額補繳相應稅款;稅務總局將組織技術專家和檢測機構進行隨機抽查。但石腦油定點直供額度的批復時間一般較晚,通常會滯后于煉油企業的生產和銷售進度,給石腦油生產企業和使用企業造成一定的困擾。建議稅務部門在石腦油、燃料油定點直供政策上可進行適當調整,改石腦油和燃料油定點直供申請程序為:由上游石腦油和燃油廠家采用報備程序,同時參考海關的保稅進料加工手冊的核銷模式,由稅務局牽頭聯合商檢等多部門對使用定點直供石腦油和燃料油的芳烴和烯烴企業的產品進行核驗和核銷,打擊騙稅行為。這樣將起到既便利煉化一體化企業的生產經營又有效防止石腦油和燃料油定點直供偷漏消費稅的作用。

(7)應進一步破除成品油出口等方面的限制,讓國內本土企業能在充分競爭中成長壯大,從而使得中國本土企業能在與國外企業的競爭中具備競爭力。

(8)目前煉化一體化產業鏈的發展主要采用單純的資金投入模式,簡單外購國外關鍵設備和技術,自有科技含量低。此外,社會上有呼聲認為煉化一體化企業的下一步應該是向原油勘探方向進一步延伸和垂直整合。但國內原油勘探、開采成本高,該方向不一定可行。真正向上整合的方向應該是攻關節能減排、煉油、乙烯、芳烴、聚酯各環節的技術、研發及設備制造。煉化一體化企業除了需堅持采用新技術、不斷進行深加工以及技術和工藝改進外,應堅持加大研發投入和自主創新,在這方面“兩桶油”應該大有可為,且應起到主導作用。鑒于原油進口壟斷局面已被打破,“兩桶油”可利用自身多年的行業經驗和技術積累優勢,研究行業發展趨勢,使其設計院等單位增強研發、設計實力,向杜邦、BP、UOP、AXENS 等國際巨頭看齊,爭取成為石化行業中的華為,靠研發和創新引領乙烯裂解、煉油、芳烴、聚酯行業的技術發展、以獲取較豐厚的利潤。在下游聚酯瓶片行業,中國已廣泛使用中紡院的技術和設備,但PTA方面先進的主流技術為BP 技術和英威達P8 技術,PX 方面關鍵技術為AXENS 和UOP 等跨國企業的技術,乙烯方面為BASF、殼牌、沙比克、埃克森等公司技術領先,中國在這些領域技術相對薄弱。

(9)目前BP 已出售其全球化工工廠給英力士集團,并開始轉賣其先進的低成本PTA 生產技術,殼牌也開始逐步退出煉油行業。如今社會上有降低油品消費稅的呼聲,但抑制油品消費與節能減排政策息息相關,降低油品消費稅不利于抑制油品消費,與節能減排政策方向不符。可考慮使用油品消費稅定向支持相關企業、集團的研發工作。“兩桶油”等相關企業每年繳交了巨額消費稅,國家可考慮通過減免、返還消費稅以扶持“兩桶油”等相關企業在節能減排、煉油、乙烯、PX、PTA、聚酯等生產技術環節的研發投入,研發投入可抵消費稅。當相關企業比肩BP、UOP、杜邦等企業獲得催化劑技術、生產技術及專利等方面突破時,國家可進一步加大對其油品消費稅減免、返還獎勵,定向用于促使取得突破的相關技術投入應用,不使論文、技術和專利束之高閣。鑒于“兩桶油”的國企性質,消費稅的獎勵應部份以豐厚獎金的形式惠及有突出貢獻的團隊和個人,以調動研發人員和項目組織者的積極性。也應同時鼓勵其他民營企業參與研發攻關,同樣予以油品消費稅減免或返還的獎勵,鼓勵民企進行研發投入,讓民企在創新和研發上與“兩桶油”等國企齊頭并進,與國企相互競爭、相互促進,以在高端煉化技術領域早日趕超國外同行。同時應嚴查、嚴懲假研發真騙稅的企業和責任人。只有當國內相關企業在專利、技術上摘取了煉化行業皇冠上的明珠后,中國才能實現真正完整的煉化一體化進程,才能真正完成由“大而不強”向“大而強”的蛻變,否則中國煉化一體化行業將只是另一個“無芯”的手機行業。專利技術取得突破、利潤率提升后,企業所得稅也將增加,以消費稅扶持研發的政策最終將起到真正的涵養稅源的作用和回報,才能真正實現科技強國的目標。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26