經濟政策不確定性對企業融資約束的影響研究

2021-05-28 14:13:42劉光蘭

商場現代化 2021年6期

摘 要:本文運用了2012年-2019年間3833家A股上市公司的年度數據以及Huang and Luk(2020)發布的經濟政策不確定指數,運用面板固定效應回歸模型實證檢驗了經濟政策不確定性對上市公司融資約束水平的具體影響。結果表明,經濟政策不確定性與上市公司的融資約束水平呈顯著正相關。

關鍵詞:經濟政策不確定性;融資約束;實物期權;預防性儲蓄

一、前言

經濟政策的不確定性是指在國家制定各項經濟政策的過程中,企業等各類經濟主體無法準確預測政府將要采取何種經濟政策、何時實施而產生的各種不確定性。2008年金融危機以來,各國政府為迅速帶領本國經濟走出低迷,采取了一系列積極的經濟政策。縱觀如今的國際形勢,貿易摩擦加劇、新冠疫情形勢嚴峻、地緣政治危機加大,全球不確定性指數不斷加大。同時國內經濟正處于轉型關鍵期,在經濟下行壓力大、創新不足等困難面前,政府積極推行各項經濟政策來應對危機與挑戰,這也使得不確定性成為一種常態。

在經濟政策不確定性不斷增加的大背景下,各類經濟主體都會對自身經濟活動進行合理量化。金融機構會降低自身貸款規模或者提升貸款利率,降低自身經營風險;上市公司股東也會降低留存收益,降低自身投資風險。此時,上市公司的融資渠道會減少,融資成本會大幅增加。因此,本文以經濟政策不確定性為背景,探究企業融資約束狀況,具有豐富的理論意義和現實意義。

二、理論分析與研究假說

1.經濟政策不確定性對企業融資約束的影響機理分析

(1)實物期權理論視角下經濟政策不確定性對企業融資約束的影響分析

Meyer and Rowan(1977)在金融期權理論的基礎上提出了實物期權理論,旨在幫助企業面臨經濟政策不確定時制定下一步的投融資計劃。投資者把投資計劃看成一項期權,經濟政策不確定性上升時,選擇等待經濟明朗時機,延緩投資計劃,因而企業融資渠道會變窄、融資成本會上升。Jens(2017)通過實物期權理論研究發現政治不確定性與公司發行股票、債券數量存在負相關關系。

(2)預防性儲蓄理論視角下經濟政策不確定性對企業融資約束的影響分析

預防性儲蓄動機是指各類經濟主體為應對經濟政策不確定性帶來的潛在風險,會選擇延遲投資或者將手頭上的股票或者債券轉化成為現金的行為。因此當經濟政策不確定性上升時,投資主體在預防性儲蓄動機的驅動下,企業可獲得的融資規模會變小,企業只能以更高的成本獲得相應規模的融資。Han and Qiu(2007)基于預防性動機理論,研究發現經濟政策不確定性上升時,資金供給方會提高貸款成本,附加貸款條件。

2.研究假說的提出

基于上述理論分析,本文提出以下研究假說:

經濟政策不確定性的上升,一方面金融機構以及各類投資者會基于安全性、盈利性、謹慎性的角度降低貸款規模,提高貸款利率,勢必加大企業的融資約束;另一方面經濟政策不確定性會影響市場投資者情緒,投資者會降低風險資產的配置規模,甚至引發借貸恐慌現象,企業即使愿意更高的風險溢價成本,仍難以獲得相應融資。因而本文提出以下研究假說:

H1:經濟政策不確定性上升會提升企業的融資約束水平。

經濟政策不確定性對企業融資約束的影響可能會因股權性質、企業規模而出現差異。從融資渠道來看,國有、大型企業在銀根緊縮期間獲得的貸款額度高于其他類型企業(張杰和劉元春(2013),葉康濤和祝繼高(2009));從融資成本來看,宋全云和李曉(2019)研究表明,經濟政策不確定性的上升使非國有企業、小型企業貸款成本增加更多。因此,本文提出以下研究假說:

H2:經濟政策不確定性對非國有企業、中小企業融資約束水平影響程度更大。

不同類型經濟政策設立目標、影響機制不同,因而不同類型經濟政策不確定性對上市公司融資約束的影響大小、方向也會有所不同。因此本文提出以下假說:

H3:四類經濟政策不確定性的提高都會提升上市公司融資約束水平,但影響程度會存在一定程度差別。

三、研究設計

1.數據選取

本文采用的2012年-2019年間所有A股上市公司的研究數據都來自國泰安數據庫。對數據進行如下處理:(1)以2012年證監會對于行業新分類為依據,數據剔除了金融業;(2)對研究所需要的主要變量缺失的數據予以剔除。

2.指標選取

(1)自變量:Huang and Luk(2020)選取了國內十家權威報社,運用基于新聞報道測算的方法,計算了中國經濟政策不確定性指數以及四類分項經濟政策不確定性指數-財政政策不確定性指數、貨幣政策不確定性指數、貿易政策不確定性指數以及匯率和資本控制政策不確定性指數。本文在以下回歸結果中分別使用EPU、FEPU、MEPU、TEPU、EEPU表示。

(2)因變量:本文利用融資約束SA指數測度上市公司所面臨的融資約束大小,可以避免利用財務指標測算而產生內生性的問題,減少研究結果中可能存在的誤差。具體計算方法如下:

SA指數=-0.737size+0.043size2-0.04age

上式中,size=ln(企業資產總額),資產總額單位為百萬元,age代表公司的上市年限,等于當前年份減去公司上市年份。根據上式計算出來的所有上市公司的融資約束指數為負,其絕對值代表上市公司實際面臨的融資約束程度。

(3)控制變量:①企業產權性質:根據國泰安數據庫企業注冊類型,本文將上市公司樣本分為國有企業與非國有企業。②企業規模屬性:企業規模劃分為大型企業和中小微企業,劃分標準依據工信部聯合其他部門發布的《中小企業劃型標準規定》。③托賓(Q):借鑒李鳳羽和史永東(2015)計算托賓值的公式:Q=(公司流通市值+非流通市值+負債賬面價值)/資產賬面價值。④企業杠桿率(LEV)=負債總額/資產總額。

2.模型構建

本文擬采用面板雙向固定效應模型對上述假說逐一驗證,具體模型如下式:

SAit代表某一企業公司在某一年度的融資約束水平,其數值越大說明企業面臨的融資約束越低。為緩解實證研究中產生的內生性問題,經濟政策不確定指數采用滯后一期數值EPUt-1。年度不確定指數為月度數據加權平均獲得,為方便匹配其他數據的數值大小,將該指標除以100。Control代表其余控制變量,τ代表時間固定效應,εit代表誤差項。

對股權性質、企業規模異質性分析時,采用上述模型進行分組回歸。驗證不同類型經濟政策不確定性對企業融資約束影響時,自變量分別采用FEPU、MEPU、TEPU、EEPU實證分析

3.變量的描述性統計

通過觀察表1,可以發現經濟政策不確定性指數在2012年-2019年間波動較大以及企業普遍存在融資約束問題,且該問題在不同企業間存在差異性。

4.實證分析結果

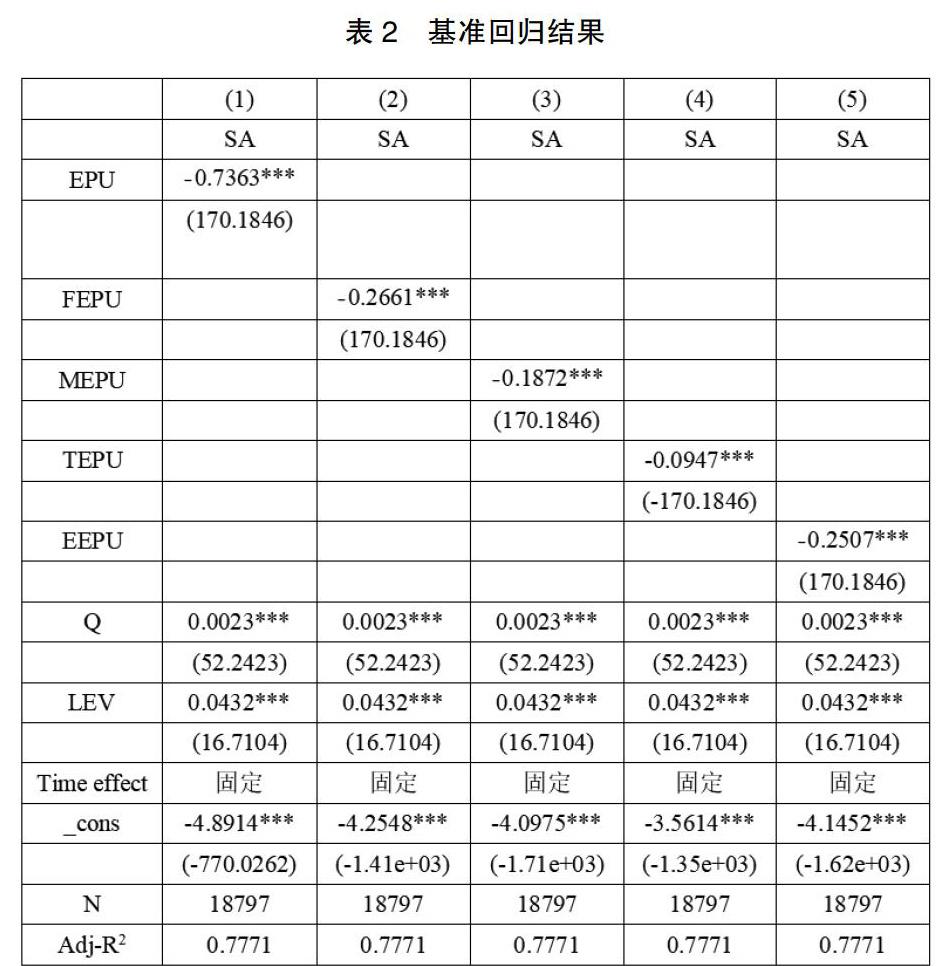

(1)全樣本下經濟政策不確定性、分項政策不確定性對企業融資約束的影響結果

從表2回歸結果可知,經濟政策不確定性以及四個分項經濟政策不確定性與企業融資約束指數的相關系數分別為-0.7363、-0.2661、-0.1872、-0.0947、-0.2507,都在1%水平上顯著為負。說明經濟政策不確定性以及四類分項經濟政策不確定性上升時,企業融資約束指數變小,企業實際融資約束變大。同時可以發現財政政策不確定性對上市公司融資約束水平影響最大、貿易政策不確定性對企業融資約束水平影響最小。

(2)股權異質、企業規模異質下經濟政策不確定性對企業融資約束的影響結果

從表3回歸結果可知,經濟政策不確定性對國有企業、非國有企業融資約束的影響系數分別為-0.7384、-0.8228,對大型企業、中小企業的影響系數分別為-0.6457、-0.8102,都在1%水平上顯著為負。同時可以發現經濟政策不確定性對非國有企業、中小企業融資約束影響更大,進一步印證了上述假說。

四、研究結論與政策啟示

本文研究結論如下:(1)經濟政策不確定性的上升會加大企業的融資約束水平。(2)經濟政策不確定性對非國有企業、中小企業融資約束的影響水平大于國有企業、大型企業。(3)四類經濟政策不確定性對企業融資約束影響具有差異性。

基于上述研究結論,對政府、企業提出以下建議:(1)對于政府而言,應當降低政策改變的頻率,為企業提供穩定的融資環境。(2)對于企業而言,應當提升自身對于經濟政策不確定性的警惕性,通過加強自身管理降低融資約束水平。

參考文獻:

[1]HUANG Y, LUK P. Measuring economic policy uncertainty in China[J].China Economic Review,2020:59.

[2]MEYER JW, ROWAN B. Institutionalized organizations: Formal structure as myth and ceremony[J].American Journal of Sociology,1977(83):340-363.

[3]JENS CE.Political uncertainty and investment: Causal evidence from U.S. gubernatorial elections[J].Journal of Financial Economics,2017(124):563-579.

[4]HAN S, QIU J. Corporate precautionary cash holdings[J].Journal of Corporate Finance,2007(13):43-57.

[5]PáSTOR LU, VERONESI P. Uncertainty About Government Policy And Stock Prices[J].The Journal of Finance,2012:64.

[6]張杰,劉元春,翟福昕,蘆哲.銀行歧視、商業信用與企業發展[J].世界經濟,2013(9):94-126.

[7]葉康濤,祝繼高.銀根緊縮與信貸資源配置[J].管理世界,2009(1): 22-28+188.

[8]宋全云,李曉,錢龍.經濟政策不確定性與企業貸款成本[J].金融研究,2019(7):57-75.

[9]李鳳羽,史永東,楊墨竹.經濟政策不確定性影響基金資產配置策略嗎?——基于中國經濟政策不確定指數的實證研究[J].證券市場導報,2015(5):52-59.

作者簡介:劉光蘭,女,漢族,山東濱州人,中國海洋大學經濟學院,碩士研究生,金融學專業,研究方向:金融風險管理