冰上絲綢之路建設對我國經濟地理的重塑

2021-05-28 11:37:42郝大江初天天

社會科學研究 2021年3期

郝大江 初天天

〔摘要〕冰上絲綢之路建設對全球航運和國際貿易重大影響的日益顯現,對我國經濟地理格局形成重塑效應,觸發了產業分工與布局的新一輪調整。冰上絲綢之路會對亞歐、亞美國際貿易海運航線形成重要優化作用,東北亞地區與北歐、北美的國際貿易將因此首現相較于東南亞地區更具國際海運成本的比較優勢,從而促進我國與歐洲、北美的國際貿易相關產業積蓄巨大的北向空間轉移勢能。東北地區位于冰上絲綢之路的重要戰略節點,基于其產業承接力的測度及評價,以及對產業基礎、成長空間、產業競爭力、資源優勢等因素的統籌考慮,有序引導產業向東北地區轉移,推進東北地區構建亞歐、亞美國際貿易海運新航線上的經濟腹地,不僅有利于我國實現各地區間的平衡和充分發展,準確地根據世界格局的不斷變化,積極主動融入國際產業分工體系,優化產業布局,同時也將加快形成以國內循環為主,國內國際雙循環的新發展格局。

〔關鍵詞〕冰上絲綢之路;經濟地理重塑;海運航線;分工產業;產業北向轉移;梯度劃分;國內國際雙循環

〔中圖分類號〕F061.5〔文獻標識碼〕A〔文章編號〕1000-4769(2021)03-0041-10

〔作者簡介〕郝大江,海南師范大學經濟與管理學院教授、博士生導師,海南海口571158;

初天天,哈爾濱商業大學經濟學院博士研究生,黑龍江哈爾濱150028。

一、問題的提出

近年來,隨著氣候變暖、極地冰層融化,長期冰封的北極航道已具備商業性通航條件。2017年7月,由習近平主席與俄羅斯總統普京共同簽署的《關于中俄進一步深化全面戰略協作伙伴關系的聯合聲明》中正式宣布,兩國將開展北極航道合作,首次提出“冰上絲綢之路”合作愿景。2018年9月舉行的第四屆東方經濟論壇上,中俄領導人再次強調,兩國要積極開展戰略對接,加快推進冰上絲綢之路建設。打開世界地圖便不難看出,一旦建成,冰上絲綢之路所依托的北極航道將是穿越北極圈,連接東亞、北歐和北美三大世界經濟圈的國際貿易新航道。較之傳統的南向國際貿易海運航線,北向的冰上絲綢之路連接東亞與歐洲的海運航程平均縮短近4000海里,東亞與北美航程縮短近3500海里,通行冰上絲綢之路將使我國每年節省約千億美元海運成本。

回溯世界經濟地理格局變遷過程,世界經濟地理格局的演變與全球航線變遷是密切相關的。隨著冰上絲綢之路建設對全球航運和國際貿易重大影響的日益顯現,必然觸發世界與我國產業分工格局的新一輪調整,深刻地重塑我國的產業空間布局。基于冰上絲綢之路建設對我國經濟地理產生的重塑效應及其特征,本文接下來擬從理論的內在邏輯、歷史的發展演進與現實數據的測算三條主線切入,探討世界產業分工格局變遷過程中我國產業空間布局的調整與優化思路。這項研究不僅能為我國優化產業布局、全面實現區域協調發展厘清思路提供政策依據,同時也有利于從更開放的國際視角,根據不斷變化的世界局勢,恰當精準地融入國際產業分工體系,形成以國內循環為主,國內國際雙循環的新發展格局。

二、冰上絲綢之路建設與我國國際貿易海運航線的北向拓展

1.海洋航運、國際貿易與全球經濟的發展歷史

海洋運輸承載著全球貿易,創造著全球價值。歷史上,國際航運對世界經濟發展起到了至關重要的作用,以至于國際航運中心的地理變遷軌跡與世界經濟中心的地理變遷軌跡有著高度的一致性,這種一致性特征甚至可以追溯至15世紀。在15世紀初,意大利的威尼斯憑借地中海的航運中心地位,成為當時歐洲的經濟中心、世界的貿易中心。15世紀末至16世紀初,隨著葡萄牙里斯本至印度的“新航路”以及西班牙塞維利亞至南美“新大陸航線”的出現,葡萄牙和西班牙先后成為歐洲、亞洲、中美洲以及南美洲大陸國際貿易的中心和樞紐,并成為當時全球經濟最活躍的中心地區。到了19世紀初,隨著北歐英吉利海峽航運業的不斷發展,倫敦依托英國產業革命帶來的快速經濟增長及其優越的地理位置和港口條件而迅速地成為歐洲第一大港,大西洋兩岸因此成為國際貿易最活躍的地區。19世紀中期之后,美國運河的開通使得北美五大湖擁有了全年通行的航運水道,大西洋西岸的紐約也因此成為連接北歐與北美國際航運的樞紐。正是紐約世界航運中心的地位逐漸構筑了北美在世界經濟活動中的中心地位。自20世紀30年代起,亞太成為世界上經濟增長最快的地區,國際貿易中心開始向太平洋西岸移動。太平洋西岸擁有良好海運地理位置以及港口條件的城市如東京、新加坡、中國香港,不僅成為北美至亞洲東岸重要的國際貿易中心樞紐,更成為承接第二次和第三次國際產業轉移的主要地區,這也標志著世界經濟增長的重心開始逐漸向亞太地區轉移。

所以,從世界經濟地理的歷史變遷過程看,世界經濟的發展離不開國際貿易,而國際貿易中心的形成和發展既受制于海洋航運條件的約束和限制,也受益于海洋航運條件的支撐和保障。優越的地理位置和航運條件很大程度上正是國際貿易發展以及世界經濟中心形成的必要條件。從國際海運航線及其運輸格局的動態變遷軌跡看,每一次變遷都決定了國際航運中心的位移和交替,進而決定了國際貿易重心的空間位移以及世界經濟中心的發展走向。從產業空間布局看,全球產業空間格局同樣是圍繞國際海運航線中心進行布局的。世界各國海運航線的中心節點城市通常也是地區經濟發展最活躍、工業化程度最高、創新能力最強的區域。這種產業布局規律在美國東西海岸經濟圈、我國東部沿海經濟圈、歐洲北部經濟圈、非洲東部經濟圈的形成和發展過程中均得到充分的體現和驗證。

2.冰上絲綢之路建設與我國國際海運航線的優化

隨著20世紀70年代開始的國際貿易重心往亞洲東岸轉移,我國東部沿海地區抓住機遇快速實現了經濟發展,而國際海洋運輸能力的不斷提高則進一步強化了我國與歐洲、美洲、非洲的國際經貿合作。2019年,我國進出口貨物總額4.58萬億美元,其中,國際海洋運輸承擔了進出口貿易總量的72%,達3.3萬億美元,占世界貿易進出口總量的11.73%。①目前,我國國際海洋運輸航線主要包括8條:中國至紅海、東非、西非、地中海、西歐、波羅的海、北美以及中南美航線。可以預料,冰上絲綢之路建設對我國國際海洋運輸航線的布局和結構優化必將產生深刻影響。冰上絲綢之路所依托的航道是穿越北極圈連接東亞、北歐和北美三大經濟圈的北極航道,共有3條航線:第一條是東北航線。東北航線起于白令海峽,經俄羅斯北冰洋離岸海域,向西穿過新西伯利亞海、北冰洋巴倫支海直達荷蘭鹿特丹港,可經挪威北角環形對接大西洋和北冰洋航線,這條航線很大程度上會對我國現有至西歐、北歐波羅的海、地中海的3條國際海運航線形成替代性影響。第二條是西北航線,這條航線起于白令海峽,沿美國北冰洋離岸海域,向東穿過加拿大北極群島,經戴維斯海峽至達紐約港,并可經巴拿馬運河環形對接大西洋與太平洋航線。西北航線很大程度上可能對我國至北美以及中南美的國際海運航線形成優化和替代影響。第三條是經白令海峽,直接穿越北冰洋中心區域到達格陵蘭海或挪威的北極點航線。雖然北極點航線可分別對接我國至北美、中南美以及西北歐的國際海運航線,并且航程更短,但是由于北冰洋中心區域覆蓋著多年積冰,航行風險較大,我國商業性通航的北極航道主要是東北航線和西北航線,因此開通經北極航道至北歐、波羅的海、北美的國際海運新航線必然對我國現有的國際海運格局形成巨大的變革性影響。

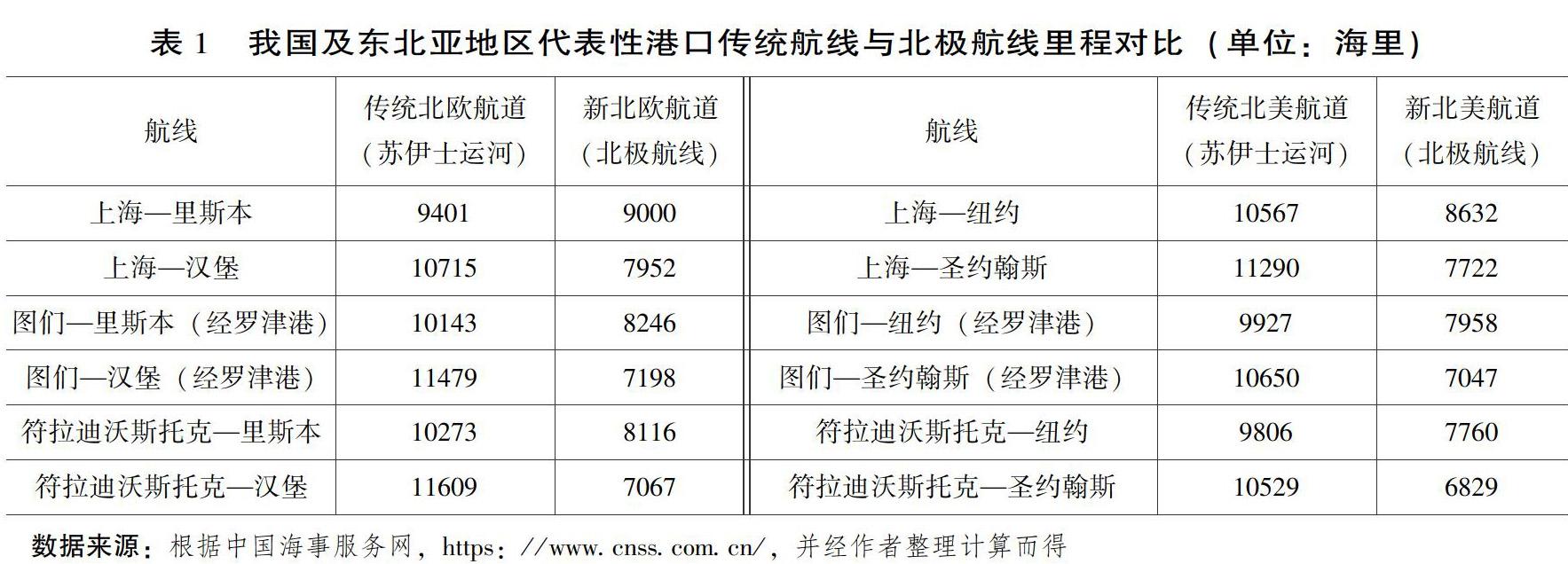

那么,該如何理解我國經北極航道至北歐的國際海運新航線將更具優勢?傳統上至北歐的國際海運航線一般是從我國東部沿海港口向南經馬六甲海峽,通過蘇伊士運河至達歐洲西部或北部各港口。而經北極東北航道至達北歐的國際海運新航線,將通過白令海峽直接進入北極圈,經由俄羅斯北冰洋臨岸海域,直達歐洲北部各港口。從海運航線里程上看,我國至北歐的國際海運新航線比傳統航線也具有更大的便捷性、經濟性。表1是我國及東北亞地區代表性港口經傳統國際海運航線與經北極航道新航線相同離/到岸港的里程對比。根據表1,上海港經傳統北歐國際海運航線至葡萄牙里斯本港的總航程約9401海里,而經新北極航線至里斯本的總航程約9000海里,縮短航程401海里,總航程節縮4.2%。上海港經傳統北歐國際海運航線至德國漢堡港的總航程約10715海里,而經北極航線至漢堡港約為7952海里,總航程縮短2763海里,節縮25.79%。

基于冰上絲綢之路建設將對我國東北地區甚至東北亞地區國際貿易與經濟地理格局產生的重大影響,本文還同時選擇了鄰國朝鮮羅津港和俄羅斯符拉迪沃斯托克港進行比照分析。根據表1,朝鮮羅津港經傳統北歐國際海運航線至歐洲里斯本港的總航程約10143海里,而經北極航線至里斯本港的總航程為8246海里,航程縮短1897海里,節縮18.7%。羅津港經北極航線至德國漢堡港則比經傳統北歐國際海運航線的總航程縮短4281海里,節縮37.29%。俄羅斯符拉迪沃斯托克港經北極航線至歐洲里斯本港比經傳統蘇伊士運河的北歐國際海運航線總航程縮短2157海里,節縮21%。符拉迪沃斯托克港至漢堡港,經北極航線比經傳統北歐國際海運航線總里程縮短4542海里,節縮39.12%。

通過對比分析,經北極航道至北歐的國際海運新航線開通之后,我國至北歐國際海運航線的便捷性將大幅提高。一般而言,我國各港口和歐洲國家各港口之間的海洋航運總里程同地理緯度具有相關性,維度越高,航運總里程的縮減幅度會越大,這意味著,經北極航線,我國北部港口至歐洲各港口的海洋運輸總里程比我國南部港口至歐洲各港口的海洋運輸總里程的縮減程度更顯著,其平均航線里程縮減25%,我國北方地區與北歐國家的國際貿易將比東部地區更具有國際運輸成本的比較優勢。同時從對世界經濟地理格局的影響看,東北亞地區與西北歐國家之間的國際貿易也將首次相對于南亞地區擁有國際運輸成本的比較優勢。

同樣,冰上絲綢之路建設也對我國至北美的國際海運航線形成優化效應。我國傳統上至北美的國際海運航線一般從東部沿海港口起駛向東經太平洋,通過巴拿馬運河至達北美各主要港口。而我國經北極西北航道至北美的國際海運新航線將通過白令海峽直接進入北極圈,經由美國北冰洋近岸海域,向東穿過加拿大北極群島,至達北美各大港口。從海運航線里程看,我國至北美的國際海運新航線比傳統北美航線具有更大的便捷性。根據表1,上海港經傳統北美國際海運航線至加拿大圣約翰斯港的航運總里程約11290海里,而經北極航線約7722海里,縮短航程3568海里,總航程節縮31.6%。上海港經傳統北美國際海運航線至美國紐約港的航運總里程約10567海里,而經北極航線約8632海里,縮短航程1935海里,總航程節縮18.31%。而朝鮮羅津港經傳統巴拿馬運河至北美加拿大圣約翰斯港的總航程約10650海里,經北極西北航線至圣約翰斯港的總航程則為7047海里,航程縮短3603海里,總航程節縮33.83%。羅津港經北極航線至美國紐約港比傳統航線的總里程也縮短1969海里,總航程節縮19.83%。俄羅斯符拉迪沃斯托克港至加拿大圣約翰斯港,經北極西北航線比經巴拿馬運河這一傳統航線的航程則縮短3700海里,總航程節縮35.14%。符拉迪沃斯托克港至美國紐約港,經北極西北航線則比傳統航線的航程也縮短2046海里,總航程節縮20.87%。

綜上分析,經北極航線至北美的國際海運新航線開通之后,我國至北美國際海運航線的便捷性將大幅度提高,但國內各港口至北美各大港口的國際海運航線會因北美國家不同港口所處的地理緯度有所不同,維度越高,其航運里程的縮減幅度越大。這意味著,我國北部港口至北美各港口的國際海洋航運里程比我國南部港口至北美各港口的縮減程度更為顯著,平均總里程縮減27%,而且東北亞地區與北美的國際貿易也首次相對于南亞地區擁有了國際運輸成本的比較優勢。這一研究表明,冰上絲綢之路建設對我國與北美的國際貿易布局將產生內在的變革動力,且這種變革動力中積蓄著我國國際貿易和產業重心北向轉移的巨大空間勢能。

三、國際海運航線新格局與我國國際分工產業的北向轉移

如上所述,國際海運航線格局決定并刻畫著全球國際貿易和產業布局的基本特征。由于北極航道對亞歐、亞美國際海運航線的優化,東北亞地區與北歐、北美的國際貿易首次顯現比東南亞地區更大的國際海運成本比較優勢。這種成本比較優勢的變化會對我國現有國際貿易和產業布局形成根本性的變革效應,不僅導致我國國際貿易與產業布局日漸積蓄北向空間轉移的勢能,也將決定我國國際貿易和產業布局再調整的內容和過程。

1.東北亞次區域合作與冰上絲綢之路經濟腹地的形成

盡管如上文所述,世界經濟中心轉移與國際航運中心轉移的空間軌跡具有高度一致性,但是考察國際航運中心的形成和發展也不難發現,具備同樣海運航線優勢的港口并不一定必然成為國際航運中心。在世界航運發展史上,安特衛普、阿姆斯特丹、利物浦等港口都曾與倫敦港地位相近,但是,同時期國際貿易中心在向北歐轉移的進程中卻只有倫敦發展成為國際航運中心。東京、釜山、高雄等港口在東亞至北美海運航線中的地理位置也非常相近,但是,同期東京港的航運地位卻遠遠高于釜山與高雄。事實上,良好的國際海運航線以及優越的地理位置只是國際海洋航運中心形成的必要條件,并不是充分條件。在國際航運中心的形成和發展歷程中,紐約、倫敦、東京、新加坡、鹿特丹等國際航運中心均承擔了洲際間的物流集散功能,同時也承擔了地區金融、技術、人員、信息等要素的流通、集聚和生產分配功能,并在此基礎上逐漸發展成為地區政治、經濟和文化中心,這一特征在隨著經濟全球化而進一步深化的同時,也促進國際航運中心愈來愈成為世界性的產業集聚中心。而且,產業集聚對資源的集中和高效使用,不僅帶來規模經濟,其集群內生產和交易成本的大幅下降也形成了強大的溢出效應,成為國際航運中心發展的強大內在推力,這種產業集聚特征又使得現代國際航運中心擁有了強大的腹地經濟,并在國際航運中心之間形成層次結構。具有強大腹地經濟支撐的國際航運中心逐漸成為世界或地區經濟中心,如東京、紐約、倫敦,缺乏腹地經濟支撐的國際航運中心,則僅僅聚焦于物流與服務業發展,如新加坡和中國香港。顯而易見,優越的海運航線和強大的腹地經濟二者結合是國際航運中心形成世界經濟中心不可或缺的重要條件。

隨著東北亞地區與北歐、北美的國際貿易首次顯現比東南亞地區更大的海運成本比較優勢,冰上絲綢之路沿線港口具備了國際海運航線的區位優勢,而優越的海運航線和強大的腹地經濟在國際航運中心的形成過程中二者不可缺一,尤其是在全球產業鏈集群化發展背景下,能否擁有強大的腹地經濟并能有效地集聚全球的金融、技術、人員、信息要素,進而形成強大的溢出和輻射效應,是支撐國際海運航線中心建設的重要基礎。我國東北地區位于冰上絲綢之路建設的重要戰略節點,連接俄羅斯、蒙古、韓國、日本、朝鮮等東北亞國家,區位優勢極其明顯。東北地區的現代農業、先進裝備制造、高新技術、礦產品深加工和能源采掘加工等產業,不僅在全國具有較強影響力和競爭力,而且已形成完備的產業基礎。如此良好的產業基礎、優越的自然資源和豐富的人力資源,使東北地區成為全面對接和支撐冰上絲綢之路建設的重要經濟腹地。東北亞還是全球發展最具活力的地區之一,積極開展戰略對接,建設開放型區域經濟,是東北亞各國的發展共識。冰上絲綢之路建設在為東北亞各國的合作注入新動能的同時,也為東北亞各國深化合作提出了更高的要求,而優越的海運航線和強大的腹地經濟則為各國開展次區域合作提供了歷史性的戰略發展新機遇。

2.中歐貿易、中美貿易與我國產業的北向空間轉移

歐盟國家是我國重要的貿易伙伴。近年來,中歐雙邊經貿合作水平不斷提高,貿易規模持續擴大。2011—2019年我國與歐盟的貿易總額年均超過6000億美元。其間雖略有起伏,但中歐貿易始終占我國對外貿易總額的14%以上。從我國與歐盟國際貿易的地區分布看,我國在歐洲的多邊貿易國家分布在歐洲的全部地區,如西歐的荷蘭,中歐的德國,東歐的俄羅斯,北歐的瑞典,南歐的意大利都是我國重要的貿易伙伴。分析2019年我國與歐洲的多邊貿易總額構成,雙邊國際貿易總額排名前六位的國家分別是德國、荷蘭、英國、俄羅斯、法國和意大利,貿易總額占中歐國際貿易總額的83.39%。②德國是我國在歐洲最重要的貿易伙伴。2019年中德雙邊進出口貿易總額達到1848.5億美元,是我國在歐洲的第一大貿易伙伴國家,我國出口德國排名第一的為機電產品,總額572.1億美元,占出口總額的70.2%。除此之外,賤金屬及制品、化工產品、光學鐘表及醫療設備也是我國出口德國的主要大類商品。③荷蘭是我國在歐洲的第二大貿易伙伴國,2013—2019年我國與荷蘭的雙邊國際貿易總額持續增長,年均增速為5.25%以上,2019年出口荷蘭最多的是機電產品,達699.2億美元,占我國出口荷蘭總額的94.6%,其次是家具玩具及雜項制品、紡織品及原料、賤金屬及制品、化工產品。④2019年中英兩國雙邊貿易總額862.7億美元,同比增加7.3%。出口英國排名前三的大類商品是機電產品、家具玩具和紡織品及原料,2019年出口額分別占我國出口英國商品總額(623.7億美元)的46.54%、13.85%和10.29%。賤金屬及制品、塑料橡膠和化工產品也是我國出口英國的重要商品。⑤中俄兩國經濟互補性強,雙邊貿易市場巨大,2019年我國與俄羅斯雙邊貿易總額達到1107.6億美元,同比增加3.4%。2019年我國在俄羅斯的機電產品、賤金屬及制品、紡織品及原料、家具玩具雜項制品、塑料橡膠、鞋靴、傘等輕工產品以及光學鐘表醫療設備七大類商品進口市場上的份額占據首位。⑥我國與法國雙邊貿易呈逐年上漲趨勢,2019年與法國的進出口貿易總額為655.3億美元。出口法國的機電產品、紡織品和家具玩具雜項制品為218.3億美元,占出口法國總額的66.3%。⑦我國與意大利雙邊國際貿易相對穩定,2019年中意雙邊貿易總額為548.9億美元,同比上漲1.2%,出口意大利的商品中機電產品占比最大,2019年出口機電產品總額達137.9億美元,占我國出口意大利商品總額(334.8億美元)的41.2%;此外,意大利對我國紡織品及原料的進口需求也相對較大,2019年出口意大利的紡織品及原料高達50.4億美元。⑧

綜合歐洲主要國家與我國的多邊貿易統計數據可以看出,中歐最具發展潛力的國際貿易商品主要包括:機電產品、紡織品及原料、家具玩具及雜項制品、賤金屬及制品、化工產品、光學鐘表及醫療設備、運輸設備、塑料及橡膠、鞋靴、傘等輕工業產品、食品飲料及煙草。這意味著,隨著冰上絲綢之路建設的不斷深入,如果上述商品貿易的相關產業調整布局在我國東北地區將獲得更大的國際海運成本比較優勢。

同樣的,北美國際海運新航線的開通不僅可大幅降低我國與美國貿易的運輸成本,而且隨著東北地區冰上絲綢之路經濟腹地的形成,我國與美國的貿易和產業分工也會發生相應的變化,進而引致國際貿易格局與產業布局的再調整。這一方面是由于國際貿易運輸成本下降,中美之間的商品和服務貿易將形成新的成本比較優勢,其產品貿易和服務貿易的種類和內容也會有相應的調整變化;另一方面,由于冰上絲綢之路對東亞至北美國際海運航線的優化效應,使我國東北地區與美國的國際貿易首次相較于東部地區顯示了國際運輸成本的比較優勢。這種比較成本的變化必然增加中美貿易相關產業集群的北向空間轉移勢能。厘清中美貿易的相關產業集群,科學評價相關產業集群的轉移規律,不僅是準確把握我國經濟地理格局變遷趨勢的客觀需要,同樣也是我國產業布局優化的內在要求。

中美兩國作為世界第一大和第二大經濟體,兩國間的國際貿易不僅為各自國家提供了良好的外部環境及市場支撐,也有力地帶動了世界經濟的整體發展和繁榮。多年以來,雖然中美兩國在國際貿易領域一直存在著一定程度的分歧和摩擦,但是兩國之間的國際貿易程度和整體水平仍然呈上升趨勢,彼此成為最重要的貿易伙伴,且兩國貿易領域不斷拓寬、合作水平不斷提高,形成了高度互補、利益交融的互利共贏關系。進一步分析中美兩國進出口商品結構顯示,2019年我國出口美國的商品主要集中在機電產品、家具玩具及雜項制品、紡織品及原料、塑料及橡膠、運輸設備、化工產品六大類,其中以機械器具為代表的機電產品出口最多,總額為1926.1億美元,占對美出口總額的46%,剩余5種商品的出口占比分別為12.1%、10.2%、4.6%、4.2%、3.3%。⑨在美國,我國的商品有著較大競爭優勢。2019年美國的輕工產品、機電產品、紡織品及原料、賤金屬及制品、塑料橡膠等商品第一進口來源國均為中國。但是本文根據我國產業集聚空間特征的分析結果卻顯示,上述商品貿易對應的產業布局多集中在東部地區。

由于冰上絲綢之路對亞美國際貿易海運航線的優化效應,我國東北地區比東部地區具有更大的國際海運成本比較優勢,這種成本差異客觀上構成了相關產業集群向東北地區轉移的空間勢能。需要說明的是,由于出口貿易商品統計與我國現行國民經濟行業分類并不完全一致,本文涉及的各行業出口額是通過將《中國海關統計年鑒》協調編碼制(HS)統計體系下的出口數據按照工業行業分類標準重新匹配加總得到的,具體過程參照了盛斌等(2002)整理的中國海關統計協調編碼貨號與中國工業行業的對應關系。⑩基于此,我國對歐洲、美國的出口貿易商品相應地劃至現行國民經濟行業分類統計中,如表2所示。

四、產業北向轉移與我國產業空間的布局優化

根據前文分析,冰上絲綢之路建設創造了我國國際貿易格局調整和重構的必要條件,相關產業因而存在著北向轉移的巨大空間勢能。根據我國的經濟地理格局,東北地區是北方經濟重心,也是東北亞經濟區的核心腹地,具有極其明顯的區位優勢以及發展活力。而良好的產業基礎、優越的資源稟賦和豐富的人力資源,使得東北地區具有承接冰上絲綢之路產業轉移的良好基礎和較高能力。然而需要指出的是,雖然冰上絲綢之路建設對我國經濟地理格局的重塑效應為東北地區產業振興提供了歷史性的新機遇,但是從全球三次產業轉移的成功經驗看,產業轉移勢能能否真正轉化為現實的轉移動能并對產業空間布局形成優化作用主要取決于產業轉入地區的工業基礎、要素稟賦以及產業承接能力和產業發展規劃等條件。因此,對接冰上絲綢之路建設,優化我國產業空間布局并通過產業轉移實現東北地區產業結構的優化調整,需要進一步對東北地區承接轉移產業的重點領域做好科學的測算、評價和分析。

1.東北地區產業承接力測度及評價

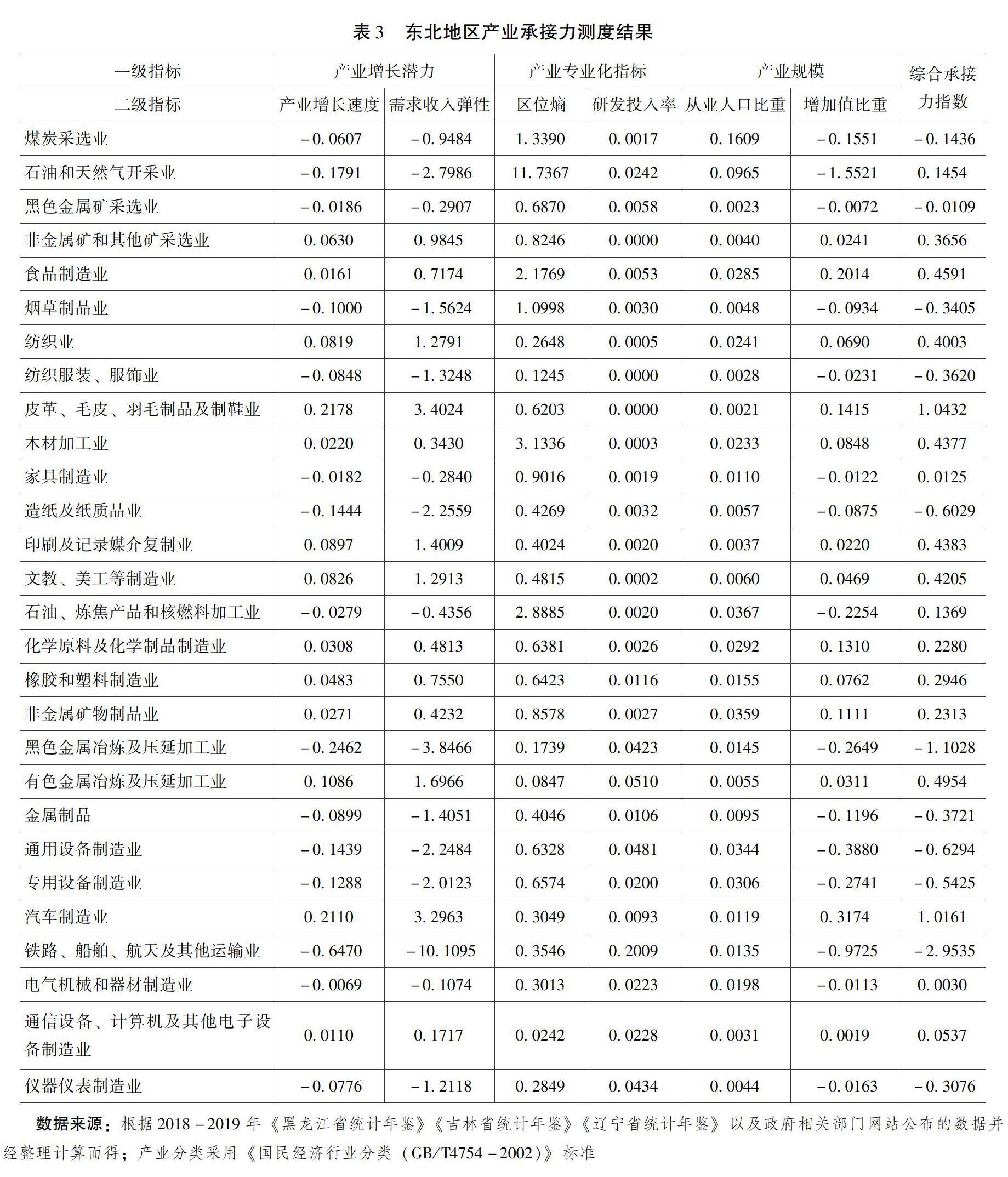

盡管國內外學者對產業轉移問題已有較為豐富的研究,但是關于產業轉移所涉及的承接能力和基礎條件的測度,尤其是科學評價產業承接力的指標體系至今仍未達成共識。在系統分析和整理現有產業承接力評價理論并總結實踐經驗的基礎上,本文綜合參考波特的產業成長理論(1985)B11、羅斯托的主導產業選擇理論等B12,構建了我國東北地區產業承接力評價指標。其中,一級指標:產業增長潛力、產業專業化指標、產業規模;二級指標:產業增長速度(權重系數0.2574)、需求收入彈性(權重系數0.2635)、區位熵(權重系數0.1033)、研發投入率(權重系數0.1101)、從業人口比重(權重系數0.0786)、增加值比重(權重系數0.1898)。需要說明的是,本文是通過“標準差率”變異系數法確定的上述各二級指標權重,由于各項指標在經濟發展中的貢獻不同,權重也不盡相同。進而本文通過對計算得出的指標權重做歸一化處理后,測度了東北地區重點產業承接力綜合評價指數,結果如表3所示。

本文對東北地區產業承接力測度結果顯示,東北地區具有良好的產業基礎且產業發展空間較大。其中,東北地區具有較高轉移承接能力的產業包括:石油和天然氣開采業、非金屬礦和其他礦采選業、食品制造業、木材加工業、家具制造業、印刷及記錄媒介復制業、石油、煉焦產品和核燃料加工業、化學原料及化學制品制造業、橡膠和塑料制造業、非金屬礦物制品業、有色金屬冶煉及壓延加工業、汽車制造業、電氣機械和器材制造業、通信設備、計算機及其他電子設備制造業。如果考慮單項產業承接能力指標,則東北地區的煤炭采選業、紡織服裝及服飾業、鐵路、船舶、航天及其他運輸業、儀器儀表制造業、金屬制品、通用設備制造業、專用設備制造業也具有較好的產業成長空間,擁有較好的產業承接潛力和發展空間。

2.東北地區承接重點產業轉移的梯度劃分及其思路

進一步地,通過冰上絲綢之路建設下我國產業北向轉移與東北地區產業承接潛力的對比分析可發現,我國具有北向空間轉移勢能的產業集群與東北地區具備承接能力和基礎條件的產業集群并不完全一致,需要根據產業增長潛力、產業專業化程度、產業發展規模等指標再進行具體的分析。本文大致將其分為優先承接產業與培育承接產業兩種類型(見表4)。其中優先承接產業是指冰上絲綢之路建設中具有較強轉移勢能,同時東北地區具備良好產業發展基礎,且在產業競爭力、產業規模等方面具備較強承接能力和水平的產業。對于優先承接產業,一方面東北地區應充分利用現有產業基礎,通過產業轉移、分工合作等形式積極主動與東部地區進行產業對接,通過頂層設計、政策引導,加速產業轉移的承接進程;同時充分利用冰上絲綢之路建設引致的我國與歐洲、美國國際貿易格局變化,積極開拓和形成穩定的國際市場,實現優先承接產業的開放型發展。而培育承接產業則是指東北地區具備一定產業發展基礎,在競爭力與發展規模等方面雖然尚不具備較強承接能力和水平,但是對東北產業結構轉型升級具有積極引領和輻射作用的產業。

一般而言,產業轉移伴隨著先進技術、先進管理方法、經營理念以及高層次人才等高級生產要素的轉移,這對于產業承接地區提高資源利用效率,實現產業結構優化和升級具有重要的引領、帶動作用。為此,東北地區應充分發揮市場經濟的作用,加大投入力度,支持和培育承接產業,通過制定產業發展規劃,有序地引導相關產業轉移,將承接重點放在有利于擴大特色優勢產業規模和有較強關聯性帶動性的產業上,充分發揮產業轉移對產業結構的優化、升級效應,建設東北地區優勢特色產業集群,積極配合冰上絲綢之路建設并形成強大經濟腹地。

五、結語及政策思路

回溯分析海洋航運、國際貿易與世界經濟發展的演進歷史,冰上絲綢之路建設對我國國際海運航線的北向拓展也必然對我國的國際貿易格局形成重大影響。本文認為,冰上絲綢之路海運航線將促進我國與歐洲、北美的國際貿易相關產業積蓄巨大的北向空間轉移勢能,由此觸發我國產業分工與布局的新一輪調整。冰上絲綢之路建設將深刻重塑我國的經濟地理格局。東北地區位于冰上絲綢之路建設重要戰略節點,其良好的產業基礎、豐富的人力資源以及連接東北亞國家的區位優勢,無疑成為全面對接和支撐冰上絲綢之路建設的重要經濟腹地。現階段,加快對接冰上絲綢之路建設,優化我國產業空間布局的重要任務是積極有序地推進東北地區承接冰上絲綢之路產業轉移,從更開放的國際視角,實現東北地區產業結構轉型升級和更深層次地融入國際產業分工體系,促進以國內循環為主,國內國際雙循環的新發展格局的盡快形成。

1.正確把握“冰上絲綢之路”產業轉移特征,科學制定產業承接指導目錄

產業轉移是優化產業空間布局、促進區域協調及持續發展的重要路徑,也是加快經濟增長方式轉變、提升經濟發展質量的重要手段。事實上,產業轉移對我國優化生產力空間布局,推進產業結構調整和促進區域經濟協調發展一直有著重要作用,尤其是自2008年華爾街金融危機以來,受生產要素成本上升影響以及經濟結構轉型升級需要,我國東部地區已有不少產業轉移至中西部地區。這種產業轉移對促進要素自由流動,實現東中西部地區逐步形成分工合理、優勢互補的現代產業體系起到了至關重要的作用。然而需要指出的是,冰上絲綢之路建設下東北地區的產業轉移承接與過往中西部地區的產業轉移承接,無論是在產業轉移性質、政府作用和產業類型等方面都有著根本性的不同。在產業轉移的性質上,過往的東部地區產業向中西部地區轉移的主要表現為東部地區比較優勢退化的產業向中部和西部地區的轉移,并通過提升中西部地區產業存量,優化生產力空間布局,促進區域協調發展。但冰上絲綢之路建設所觸發的轉移產業并不是比較優勢喪失的邊際產業,而是由于世界海運格局變化所導致的國際貿易比較成本優勢下的重構產業。在產業轉移的屬性上,冰上絲綢之路建設所觸發的產業轉移的根本屬性是產業空間布局的再調整和再優化,這決定了冰上絲綢之路建設下的產業轉出地區既包含東部地區也包含中部地區,甚至西部地區的部分產業也存在轉移的空間勢能。在產業轉移的內容上,傳統的東部地區向中西部地區的產業轉移多以勞動密集型或資本密集型產業為主,其目的是獲得更低的生產成本,而冰上絲綢之路建設下的產業轉移不僅可獲得更低的生產成本,同時也可獲得國際運輸成本的節約,因此,不僅包含勞動密集型、資本密集型產業,同時也有技術密集型產業,甚至包含戰略性新興產業,即產業轉移更具多元化特征,這是顯著區別于中西部地區產業轉移的最大特征。對此要求東北地區在對接冰上絲綢之路建設下的產業轉移時,必須堅持有所引、有所不引,緊緊圍繞產業轉型升級以及國際產業分工優化,確定其產業承接目錄,精準地引導產業有序轉移,推動東北地區形成重點突出、特色鮮明的高質量現代產業體系,從更開放的國際視角實現產業結構轉型升級,并且更深程度地融入國際產業分工體系。

2.加快建設冰上絲綢之路產業轉移承接示范區,讓市場決定資源配置

冰上絲綢之路建設觸發的產業分工布局調整是我國深化供給側結構性改革、優化區域協調發展格局的重要戰略機遇。產業布局的本質是生產力對比較優勢的尋求并在空間上的累積鎖定。根本上,產業布局是市場機制運行的結果,產業布局優化的動力是市場對資源利用效率的重新配置。在冰上絲綢之路建設的初期階段,尤其需要在充分發揮市場配置資源的決定性作用的前提下,發揮政府在優化產業空間布局中的前瞻性、科學性引導作用,更好地提高資源的綜合利用效益,更加有序地推進產業轉移。這需要有力的頂層設計和完善的制度保障。從地方政府層面看,過往我國東部地區向中部、西部地區的產業轉移,無論是東部地區的地方政府還是作為產業承接地的中西部地方政府都有較強的參與積極性。東部的地方政府出于自身產業升級考慮以及受生產要素成本上升的影響,有意愿積極推進產業結構調整,通過“騰籠換鳥”形式,主動推動邊際產業向中西部地區的轉出;作為產業承接地的中西部的地方政府則為了快速嵌入東部地區產業鏈,實現自身產業升級,有意愿積極承接產業轉移,甚至通過招商引資加快產業轉入的進程。然而與以往不同的是,冰上絲綢之路建設所觸發的轉移產業并不是邊際產業,多數是具有國際市場競爭優勢的主導產業和支柱產業,因此東部的地方政府推進產業轉出的意愿可能明顯不足,甚至很大程度上會形成產業轉移的剛性和粘性。對此可采取積極建設冰上絲綢之路產業轉移國家示范區的方式,通過建設國家級高層次產業承接平臺,在頂層設計上形成國家引導、地方政府參與的制度安排,充分利用冰上絲綢之路建設對產業空間布局的優化作用,推進我國各區域形成分工合理、特色鮮明、優勢互補的高質量現代產業分工體系。

3.同步統籌區域間和區域內產業布局,實現多層次產業聯動發展

冰上絲綢之路建設將重塑我國東中西部以及東北地區的區位條件、市場規模、區域功能。但是,讓東北地區承接東中部地區產業轉移,并不意味著要割裂轉移產業與東中部地區的聯系。東中部地區將始終是東北地區承接產業重要的支撐。為此需要進一步加強各地區之間在科技、金融、信息平臺等重點領域的合作,以及科技要素、人力資源、信用體系、市場準入、質量互認和政府服務等方面的對接,這是加快冰上絲綢之路建設,優化我國產業布局的基本前提和重要保障。尤其是在數字革命驅動下,5G融合(區塊鏈、大數據、人工智能)新一代信息技術與國民經濟各產業的垂直應用正日益明顯,5G融合的泛在空間特性將使得現實生產執行與產業運行所需要的各項服務支持、創新研發云端平臺實現“空間分離”。在冰上絲綢之路建設與新一輪科技革命觸發的全球經濟結構變革這一重大歷史機遇疊加過程中,強化東中部產業轉出地區與東北產業承接地區的合作與交流,對于進一步培育產業國際競爭新優勢具有重要作用。東北地區應統籌產業布局,實現區域內產業聯動發展,而承接冰上絲綢之路產業轉移,是東北地區內部產業協同發展的重要機遇,東北地區應充分評估區域內各省市生產力空間布局的基本特征以及資源環境承載能力,綜合考慮各地區產業基礎、交通網絡、比較優勢等因素,不做同質化競爭,通過統籌規劃產業轉移承接目錄,引導符合地區經濟發展的重點產業和特色產業集聚發展,形成優勢互補、錯位發展的區域產業格局,促進產業聯動發展。

4.加強中俄朝次區域合作,加速打造冰上絲綢之路經濟腹地

世界航運發展史表明,優越的海運航線和強大的腹地經濟是國際航運中心形成并發展為世界經濟中心不可或缺的雙重條件。在經濟全球化和產業鏈集群化發展的大背景下,能否擁有強大的腹地經濟并能有效地集聚全球的金融、技術、人員、信息等要素,進而形成強大的溢出和輻射效應,是支撐國際海運航線中心建設的重要基礎。作為冰上絲綢之路建設的重要戰略節點,良好的產業基礎、優越的自然資源和豐富的人力資源,無疑使得我國東北地區有條件、有能力成為支撐冰上絲綢之路建設的重要經濟腹地。而另一方面,朝鮮羅津港和俄羅斯符拉迪沃斯托克港同樣也是亞洲至北歐、北美國際新航線的重要戰略節點,但是上述港口的自身產業基礎薄弱,全面對接冰上絲綢之路建設的產業集聚能力明顯不足。從這個角度,冰上絲綢之路建設也為中俄朝深化次區域合作提供了歷史性的戰略機遇。我國東北地區憑其良好的產業基礎、巨大的市場規模,可為朝鮮的羅津港和俄羅斯的符拉迪沃斯托克港提供強大腹地經濟,而這兩個港口則可為東北地區提供連接亞歐、亞美的國際新航線。積極推進建設聯通中俄朝、輻射歐美亞的國家物流樞紐,通過建設跨境產業集聚區或邊境城市合作示范區,建成面向國際陸海通道的陸上邊境口岸型國家物流樞紐,進而形成冰上絲綢之路中俄朝次區域戰略合作平臺具有重要的戰略意義。

①2019年中國貨物進出口總額數據來源于國家海關總署,http://fangtan.customs.gov.cn/tabid/970/Default.aspx,2020年1月14日。

②中國與歐盟主要國家雙邊貿易數據來源于WTO數據庫,https://data.wto.org/,2020年6月14日。

③中國與德國雙邊貿易數據來源于歐盟統計局網站,https://ec.europa.eu/eurostat/web/main/news/themes-in-the-spotlight/trade-in-goods-2019,2020年10月15日。

④中國與荷蘭雙邊貿易數據來源于歐盟統計局網站,https://ec.europa.eu/eurostat/web/main/news/themes-in-the-spotlight/trade-in-goods-2019,2020年10月15日。

⑤中國與英國雙邊貿易統計數據來源于英國稅務與海關總署網站,https://www.gov.uk/search/all?keywords=China&order=relevance,2020年6月21日。

⑥中國與俄羅斯雙邊貿易統計數據來源于WTO數據庫,https://data.wto.org/,2020年6月18日。

⑦中國與法國雙邊貿易統計數據來源于歐盟統計局網站,https://ec.europa.eu/eurostat/web/main/news/themes-in-the-spotlight/trade-in-goods-2019,2020年10月15日。

⑧中國與意大利雙邊貿易統計數據來源于歐盟統計局網站,https://ec.europa.eu/eurostat/web/main/news/themes-in-the-spotlight/trade-in-goods-2019,2020年10月15日。

⑨中國與美國雙邊貿易統計數據來源于美國商務部,https://www.commerce.gov/bureaus-and-offices/ita,2020年11月24日。

⑩盛斌:《中國對外貿易政策的政治經濟分析》,上海:上海人民出版社,2002年,第470-480頁。

B11MichaelE.Porter,CompetitiveAdvantage:CreatingandSustainingSuperiorPerformance,FreePress,1998,pp.64-162.

B12W.W.羅斯托:《經濟增長的階段》,郭熙保、王松茂譯,北京:中國社會科學出版社,2001年,第4-17頁。

(責任編輯:張琦)