2021年第一季度河南省大豆市場運行走勢及后市展望

2021-06-01 04:45:14河南省農業農村信息中心閆曉榮

河南農業 2021年5期

關鍵詞:大豆

河南省農業農村信息中心 閆曉榮

一、一季度大豆價格走勢

(一)國內大豆價格走勢

2021 年一季度,國內大豆價格呈現先漲后跌的趨勢,整體上漲。1 月,東北產區黑龍江省多地突發新型冠狀病毒肺炎疫情,受交通管制的影響,大豆外發和收購遲緩,部分沒有封閉的產區裝車報價因此大幅提高,成交率明顯增大。加之春節前積極備貨刺激下,國產大豆市場下游采購量增加,價格持續上漲。2 月,國產大豆市場主要受春節假期影響,購銷總體清淡,行情穩中偏強。3 月初,在國際大豆價格上漲、國內連盤豆一期價持續上漲突破6300 元/t、復工復學豆制品需求旺盛等因素作用下,國產大豆價格強勢上漲,尤其是東北部分地區突破6000 元/t 大關。隨后,3 月8 日大豆升至6375 元/t 的歷史高位后持續回落,令市場追漲情緒降溫,加之氣溫升高,大豆儲存難度加大,市場主體出售熱情增加,國產大豆價格進入下行通道。截至2021 年一季度末,黑龍江省商品豆裝車價5700 元/t,較2020 年四季度末上漲200 元/t。

(二)河南省大豆價格走勢

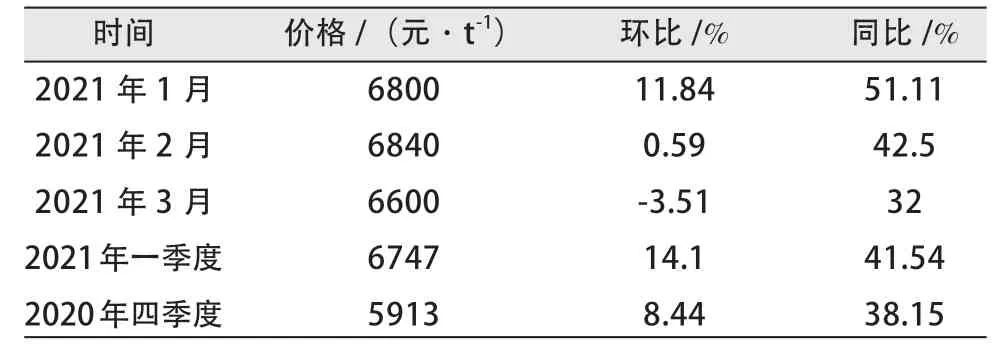

2021 年一季度,河南省內大豆價格亦先漲后跌,整體上漲。1 月,雖然省內新型冠狀病毒肺炎疫情形勢緩和,但在國內多地新型冠狀病毒肺炎疫情形勢嚴峻的影響下,市場主體擔憂大豆供應受到影響,加上春節備貨啟動,因此建倉補庫意愿較濃,采購積極性高漲,帶動省內大豆價格大幅上漲。2 月,受春節假期影響,省內大豆市場購銷清淡,行情穩中偏強。3 月,下游蛋白加工企業采購較為謹慎,收購意愿不足,加之后期連豆一期價下跌,下游市場觀望情緒更加濃厚,累及省內大豆價格下行。截至2021 年一季度末,河南省主要產區大豆裝車價基本在6600 元/t,較2020 年四季度末上漲520 元/t。(見表1、圖1)

表1 河南省大豆價格情況

圖1 河南省大豆價格走勢

二、一季度河南省大豆市場流通加工情況

(一)購銷情況

2021 年一季度,省內大豆購銷由熱轉冷。1 月,省內大豆余糧數量較少,整體走貨良好。經營商在恐慌心理狀態下大量增加庫存,恰在此時,各地副食品及蔬菜價格大幅上漲,拉動豆制品消耗快速提升,市場快節奏大批補庫。2 月,在春節影響下,市場購銷清淡。3 月,省內大豆剩余貨源庫存量很少,貿易商上量困難,收購難度比較大,市場總體走貨滯緩。同時,下游需求企業庫存較為充足,加之大豆制成品價格上漲幅度弱于大豆原料,企業利潤壓縮明顯,需求受到抑制,收購意愿整體不足。

(二)加工生產情況

2021 年一季度省內大豆加工企業開機率整體減少。1 月,在春節前豆油備貨的驅動下,省內油廠開機率整體呈現出增加的趨勢。2 月,省內油廠多數時間處在停機狀態,進入月底,才逐漸恢復開機生產。3 月,由于部分油廠出現豆粕脹庫停機、缺豆停機等情況,省內油廠開機率整體呈現減少的趨勢。3 月底,省內大型油廠新鄭中儲糧正常開機,日加工大豆3000t;周口益海前期一直停機,月底才恢復開機,日加工大豆1600t。整體看,截至2021 年一季度末,省內油廠整體開機率約在20%。

(三)下游產品

2021 年一季度省內豆油價格先漲后跌,整體上漲。1 月,豆油價格波動頻繁,整體下跌。1 月上旬,美國大豆期價持續上漲、國內豆油庫存下降,共同推升豆油價格。中旬開始,馬來西亞棕櫚油出口數據低迷,導致馬盤棕櫚油期價大跌,累及豆油行情下滑。2 月,美國大豆期價震蕩上漲對國內豆類市場帶來支撐,尤其是馬盤棕櫚油大幅上漲、國際原油價格大幅走高,對國內油脂行情帶來了極其有利的提振,加之國內豆油庫存仍處于歷史低位,共同推動豆油價格大幅上漲。3 月上旬,豆油行情仍在持續上漲。但進入下半月,美國大豆、美國大豆油、馬盤棕櫚油及國際原油期價下跌均對國內豆油市場帶來壓力,加之中儲糧開始拍賣進口大豆原油,增加市場供應,大豆油價格因此止漲轉跌。截至2021 年一季度末,省內油廠一級大豆油對外報價9360 元/t,較2020 年四季度末上漲510 元/t。

2021 年一季度省內豆粕價格先跌后漲,整體上漲。1 月上旬,美國大豆期價持續上漲至1400 ¢/BU 以上,加之在春節備貨需求刺激下豆粕提貨增加,價格因此大幅上漲。進入1 月下旬,非洲豬瘟令部分區域養殖戶拋售,生豬存欄量連續下降,豆粕需求疲弱,加之油廠挺油拋粕,豆粕價格因此持續下跌。直到3 月最后7 d,豆粕價格止跌轉漲。由于進口大豆到港量少,油廠開機率持續處于低位,豆粕庫存開始減少,油廠拋粕意愿增強。截至2021 年一季度末,省內43%蛋白豆粕對外報價3300 元/t,較2020 年四季度末下跌100 元/t。(見圖2)

圖2 河南省豆油、豆粕價格走勢圖

(四)進口形勢

海關總署公布數據顯示,2021 年1—3 月中國共進口大豆2119 萬t,較2020 年同期的1780 萬t 增長19.04%。

三、后市展望

總體來看,2021 年二季度河南省大豆市場預計將弱勢運行。主要原因如下:一是國家調控意圖明顯。商務部新聞發言人3 月25 日在新聞發布會上表示,商務部將密切關注主要糧油和副食品等商品的供求和價格變化,并根據市場的形勢,會同有關部門視情況做好中央儲備的投放,適時增加市場供給,確保國內農產品市場基本穩定。二是大豆下游需求預期不佳。二季度,常規類蔬菜集中入市,供應品種豐富,物美價廉,居民及集團性消費可選擇范圍較廣,豆制品需求預期減少,大豆將進入季節性消費淡季。三是大豆出貨意愿增加。由于春耕,基層農戶急需資金購置生產資料,售糧意愿將提升,加之貿易商挺價心理松動,出貨意愿增強,大豆供應將較前期增加。需注意的是,即使供應較前期有所增加,但國產大豆整體仍處供應緊張的格局,在新糧上市前,都將會對國產大豆市場底部帶來支撐,限制國產大豆市場跌幅。

從下游產品來看,二季度,南美大豆進入上市高峰期,利空國內油脂市場,且馬來西亞棕櫚油進入增產周期,馬盤走勢堪憂。同時,二季度進口大豆大量到港,加之政策性豆油庫存投放都將對豆油市場帶來壓力。因此,預計二季度豆油市場價格將弱勢運行。豆粕方面,雖然二季度非洲豬瘟的影響繼續存在,但隨著氣溫升高,水產養殖進入季節性消費旺季,豆粕需求將較前期增加,加之豆油價格預期走弱,將會令油廠產生挺粕拋油的心理,因此,預計二季度豆粕市場將震蕩趨強運行。

猜你喜歡

農業科技通訊(2023年1期)2023-02-12 07:09:18

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年7期)2022-08-31 01:29:28

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

農產品市場周刊(2017年4期)2017-03-03 19:40:05

兒童故事畫報·智力大王(2015年10期)2016-01-27 01:01:35

讀寫算(中)(2015年10期)2015-11-07 07:24:12