逆勢大增,2020年國內重卡銷售162.3萬輛,創歷史最高水平

——2020年重卡市場及行業重大事件簡析

2021-06-04 04:32:56任詩發

商用汽車 2021年1期

關鍵詞:企業

任詩發 文

2020年是極度不平凡的一年,在年初新冠疫情爆發、車市受挫、新能源汽車補貼退坡、出口市場下滑等一系列因素的影響下,國內汽車各細分市場大都受到了不同程度的影響。但也有意外,比如重卡市場,自復工復產后逆勢狂增,讓人們始料未及。

根據公開數據,2020年12月重卡大約銷售11.4萬輛,同比增長24%,與2020年4—11月的“8連漲”共同構成了2020年的“9連漲”;2020年重卡銷售高達162.3萬輛,同比增長近4成(38.23%),這是重卡市場有史以來取得的最“輝煌”的業績,也是重卡市場最為“榮耀”的一年。另外,2020年重卡行業發生了不少值得回顧的大事。那么,2020年重卡市場(行業)到底有哪些可圈可點的地方?下面進行扼要盤點。

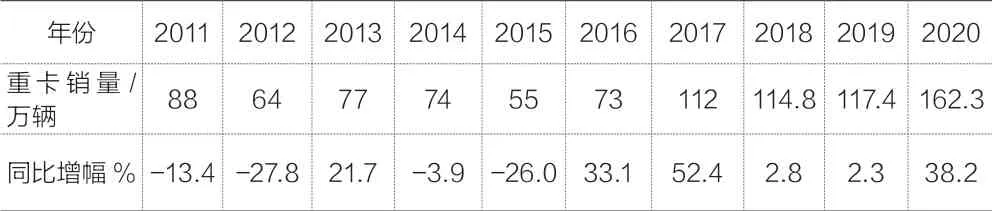

1. 2020年重卡銷量突破160萬輛,是近10年最高年份,同比增幅居第2高位,市場火爆程度“空前”

據中汽協數據及公開資料,近10年國內重卡銷量及同比情況如表1。

由表1可見,近10年重卡銷量中,2020年重卡銷量是最高年份,而且比近10年每年的銷量高出一大截(比往年最高年份的2017年還要高出將近45萬輛),可見2020年重卡市場是多么的火爆!不敢說“絕后”,但絕對可以稱得上是重卡歷史上的“空前佳績”。

從銷量同比看,2020年重卡銷量同比增長38.2%,在近10年中處于第二增幅,堪稱大漲。

2020年重卡市場能取得如此好的業績,主要與疫期電商/快遞物流超速發展、高速公路免收通行費、貨車開始按軸收費、許多地區加速淘汰國Ⅲ柴油車、治超力度加大、內循環經濟帶動新/老“基建”啟動、燃氣重卡暢銷等因素有關。

表1 近10年國內重卡銷量及同比情況

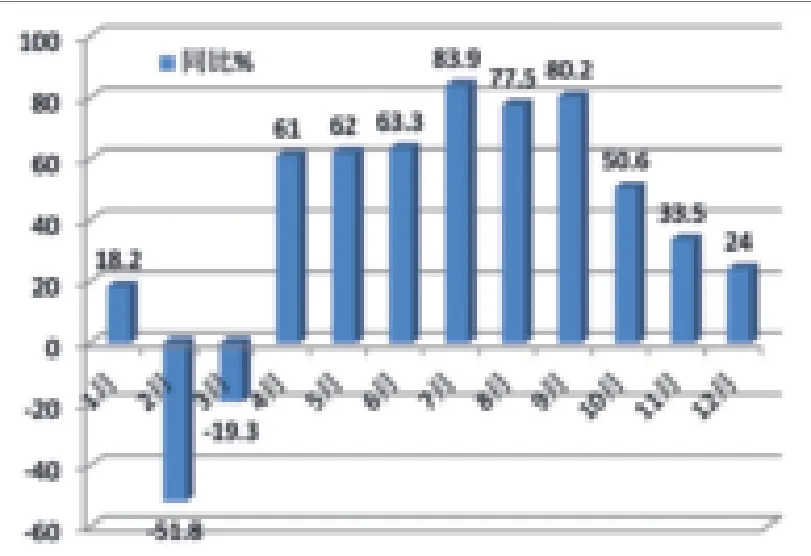

2. 2020年各月重卡銷量,4—12月“9連大漲”,這在重卡史上也是沒有過的;但漲幅從10月開始出現“跳水式”下降,意味著瘋狂漲幅可能會逐漸回歸理性

據中汽協及公開數據,2020年1—12月各月重卡銷量及同比情況如表2、圖1。

表2 2020年1—12月重卡各月銷量及同比情況

圖1 2020年1—12月各月重卡銷量增幅變化趨勢

由表2、圖1可見,2020年1—12月各月重卡銷量同比增幅呈現以下特征:

1月延續了2019年同期增長趨勢,同比增長18.2%;2、3月由于新冠疫情影響呈下降態勢;4月突然轉為正增長,而且是超6成的大漲;5、6、7月3個月呈穩步增長態勢;8、9月延續了7月的增長態勢,盡管呈現小幅波動,但仍然與7月增幅基本相同;到了10月,增幅變為50.6%,比9月80.2%的增幅收窄了近30百分點;11月增幅為26%,比10月50.6%增幅又收窄了23.4百分點,比9月增幅收窄54.2百分點;12月同比增長24%,雖然還在收縮(12月比11月漲幅收窄近10百分點),但還算得上是較大漲幅,也就是說:重卡銷量從2020年4月開始一直到12月均是連續大漲,構成了重卡市場歷史上史無前例的“9連漲”風景。

但是,10—12月漲幅均連續呈現較大幅度的收縮,甚至是在跳水式下降,這意味著重卡市場很可能要逐漸回歸理性。當然,這也是常理,總不能無休止地大漲下去吧?回歸到理性增長或者“有漲有跌”態勢,才是真正的市場常態。

3. 2020年主流重卡企業銷量,一汽解放仍占據老大位置;中國重汽增勢很猛(57.0%),大有追趕老大的趨勢;福田汽車增速最高(75.0%),發展后勁十足;前10名企業同比均為正增長,這在之前也是很少見的現象

據企業公開統計數據,2020年前10名重卡企業銷量及增長情況如表3。

表3 2020年前10名重卡企業銷量及增長情況

由表3可知,2020年主流重卡企業銷量呈現以下特點:

(1)解放銷售37.7萬輛,同比增長37%,市占率23.2%,位居TOP10榜首,但市場份額同比下降0.24百分點,說明后面的企業追趕得非常厲害,“吃掉”了一汽解放的部分份額。

(2)東風汽車銷售31.11萬輛,同比增長29%,市占率19.2%,位居第2,份額同比下降1.3百分點,主要是東風汽車2020年前期受湖北疫情的嚴重影響所致。

(3)中國重汽銷售30萬輛,同比大增57%,市占率18.5%,位居第3,且份額同比增加2.2百分點,是份額增加最多的企業,由此看出重汽的競爭力提升很快,大有追趕一汽解放的態勢。更為關注的是,重汽在2020年10、11、12月接連奪得“三連冠”,把解放的老大位置給擠掉了,這更加說明,重卡的頭部企業競爭非常激烈。

(4)陜汽集團銷售22.73萬輛,同比增長28%,市占率14%,位居第4,但市場份額同比下降1.1百分點。

(5)福田汽車銷售15.02萬輛,同比大增75%,是前10企業中銷量增幅最大的企業,市占率9.3%,位居第5,且份額同比增加2.07百分點,是份額增加第2多的企業。

總之,2020年TOP10企業銷量同比均為正增長,這在近年也是非常少見的現象,可見2020年重卡市場非常火爆,所有企業都賺得盆滿缽滿!其中重汽和福田表現最為出色。

4. 2020年重卡行業發生的大事件不少,對重卡市場2020年乃至今后都產生了較為深遠的影響

上文提及,2020年是重卡行業極不平凡的一年,從數據層面看,銷量非常亮眼;從資本重組、品牌推廣、行業新秀等方面來看,也有不少可圈可點的地方。主要有如下幾點:

(1)重卡老大一汽解放重組上市。

2020年4月24日,一汽轎車正式更名為一汽解放集團股份有限公司,標志著一汽解放完成重組并成功上市。一汽解放注冊資本由16.2 750億元增長至46.0 966億元。經營范圍變更為中重型載重車、整車、客車、客車底盤、重型卡車變型車等。

毫無疑問,一汽大解放重組上市,對重卡行業有著深刻的影響。解放可以更加集中資源研發重卡產品,穩固其在重卡行業的龍頭地位,這在2020年算得上是重卡行業的一件大事。

(2)中國重汽重啟“黃河”高端重卡品牌。

2020年9月16日,中國重汽在濟南奧體中心正式發布“黃河”牌全新一代高端物流重型卡車(牽引車),意味著黃河重卡將作為高端品牌參與重卡市場競爭;年內,中國重汽還推出了采用“無憂換擋”和按摩座椅的全新一代豪沃TH7重卡。這些都將給我國中高端重卡市場將帶來一定影響,不能不說是2020年重卡行業的一件大事。

(3)斯堪尼亞、梅賽德斯-奔馳均宣布在中國實現重卡產品的本地化生產, 國內重卡市場競爭會更激烈。

2020年,斯堪尼亞、奔馳等跨國企業相繼宣布國產化。2020年11月28日,斯堪尼亞在江蘇如皋獨資建立年產5萬輛重卡的生產基地正式揭幕;12月2日,福田戴姆勒在北京懷柔工廠生產國產化梅賽德斯-奔馳品牌重卡的計劃正式落地;12月24日,沃爾沃卡車也在媒體見面會上透露將在2021年公布在中國的本地化計劃。

隨著這些世界級重卡大佬即將在中國實現國產化,國內重卡市場競爭將進一步加劇,未來格局或會發生變化,這是2020年重卡行業的值關注的大事件。

(4)作為新秀,三一重卡發展迅速,銷量突破2萬輛,給傳統重卡“大佬們”帶來一定壓力和沖擊。

2020年三一重卡產銷迎來新高峰,銷量突破2萬輛。被稱為行業新秀和“黑馬”的三一重卡,不僅以創新的營銷模式,而且更以低價策略沖擊了傳統定價體系。這也是2020年乃至今后重卡行業值得關注的一個點。但三一重卡“坐享”行業產業鏈“紅利”和靠簡單拼湊造重卡的模式(據悉只有一個裝配線),一旦被行業覺醒,其產業鏈的可持續性難免會打上問號。

(5)歐曼AMT自動擋重卡銷售3.6萬輛,意味著國Ⅵ來臨后自動擋重卡將迎來大發展。

據統計,2020年福田-戴姆勒的歐曼AMT自動擋重卡銷量達到3萬6 216輛,同比增長574%,市占率高達75%,在國內AMT自動擋重卡市場排名第一。這可能意味著,國Ⅵ來臨后,自動擋重卡可能會迎來發展的高光時刻。

一是因為國Ⅵ重卡大部分配置了自動擋變速器;

二是國Ⅵ重卡需要注意的最重要的地方,是如何避免尾氣后處理器中毒,有一個重要的操作就是不能拖擋(換擋不及時),這時就需要自動擋加持;相對于手動擋,自動擋可以做到更精準換擋,故障率也低不少,這或許是大部分國Ⅵ重卡都配自動擋的原因之一。此外,如果采用手動擋,在觸發AEBS功能時,可能會因為車輛突然減速,造成車輛熄火,發生事故,而自動擋會很好地避免這類問題的發生。

因此,隨著國Ⅵ柴油重卡的全面來襲,自動擋重卡可能會迎來發展的小高峰,也可能會逐步顛覆之前大部分購買手動擋重卡的觀念,這也是2020年重卡行業一件不同尋常的大事。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26