“疫”常熱鬧的東南亞在線外賣市場,誰主沉浮?

2021-06-08 01:33:10李江玕

中國-東盟博覽(政經版) 2021年4期

李江玕

疫情下的2020年,東南亞的數字經濟快速發展。總部在新加坡、騰訊作為最大股東的冬海集團(SeaGroup)這一年在電商(Shopee)和游戲(Garena)領域都取得了不錯的發展,股價一年翻了5倍。

而根據墨騰創投(以下簡稱墨騰)2020年底發布的《東南亞外賣平臺報告》顯示,在線外賣行業在疫情的催化下獲得了將近200%的增長,總交易額(GMV)達到了119億美元。領先的平臺Grab在2021年年初宣布已經能夠實現正毛利了。這個行業的高速發展吸引來了各種新的玩家,包括冬海旗下的電商平臺Shopee,以及馬來西亞的亞洲航空(AirAsia)。

《東南亞外賣平臺報告》對整個東南亞外賣行業的發展、主要玩家的策略和市場占有率、以及行業遇到的機遇和挑戰做了比較深入的分析。墨騰認為,東南亞這個市場的基礎構建到了一個比較成熟的階段,生態在逐漸形成。當然,相對于美團主導的中國和三家分治的美國市場來說,東南亞外賣平臺還有很長一段路要走。走多快、過程中有哪些機會,都得看生態內的各路玩家怎么發揮了。

東南亞外賣平臺的玩家們

因為疫情的關系,墨騰在印尼的員工已經在家工作一整年了。而每周和大家視頻會議的時候,他們卻都很開心。其中一個重要的原因居然是每天都可以吃到便宜又好吃的各式餐食,并且能夠外賣到家。

2020年,東南亞外賣平臺市場的總交易額從2019年的42億美元增長了183%。看起來市場上有很多玩家,但是其實脈絡還是相當清楚的。

目前,東南亞主要的跨區域外賣平臺有Grab旗下的GrabFood,Gojek旗下的Gofood,以及美食熊貓。其中,GrabFood在東南亞6個主要國家(印、馬、菲、新、泰、越)都有業務。發家于印尼的Gojek雖然在這幾年嘗試進入了越南、泰國等市場,但是業務的大頭還是在印尼。在德國法蘭克福上市的外賣超人集團旗下的美食熊貓則在馬、菲、新、泰4國開展業務。而在泰國、越南和新加坡則分別有LineMan、Now和Deliveroo平臺。

從市場占有率的角度來看,GrabFood以59億美元的交易額占到了東南亞整體外賣平臺市場的半壁江山,并在除了越南以外的所有國家占據領先地位。其次分別是美食熊貓和GoFood。

值得注意的是,2018年Grab進入印尼外賣業務之前,Gojek的外賣在印尼的市場占有率是超過90%的。甚至在2016年,美食熊貓也因為沒辦法跟Gojek進行有效競爭而退出印尼市場。但兩年之后,GrabFood已經成功在印尼反超了Gofood,坐上了市場的頭把交椅。這里面除了這幾年從軟銀和其他投資人那邊獲得的資金加持之外,Grab本身有紀律的執行以及在產品技術和人才方面的優勢,也讓他們在和Gojek在印尼的競爭過程中游刃有余。

越南大概是比較例外的一個市場。首先,越南外賣平臺2020年的交易額為7億美元,市場體量是東南亞6個主要國家里最小的,但也是Grab和冬海直接“交火”的一個市場。Now是冬海幾年前全資收購的子公司,在業務上也和Shopee高度協同。目前,Now在越南的市場占有率最高,Grab緊隨其后。

而越南市場中新來的競爭者是來自韓國的Baemin(外賣民族)。Baemin的韓國母公司、運營韓國最大外賣平臺的“優雅兄弟”(Woova Brothers)在2020年宣布被外賣超人收購。有趣的是,Baemin是通過收購越南一家叫做Vietnammm的外賣公司進入越南市場的,而Vietnammm在2016年收購了當時退出市場的美食熊貓的越南業務。轉了一圈之后,又回到了外賣超人。

商業模式和發展歷程

東南亞外賣平臺市場的發展基本是從2012年開始的。我個人在2015年作為外賣平臺美食熊貓的CEO參與了這個行業的早期建設。在那之前尤其是英文比較普及的市場(馬來西亞、菲律賓、新加坡)訂餐平臺其實復制歐美的比較多,主要就是為餐飲企業提供流量。最后的配送、收款甚至客服很多時候還是要餐館自己負責。

這種平臺的一個很明顯的問題就是資源的匹配。要知道外賣的需求其實是高度集中的,尤其是在繁忙的午餐時間。這就帶來了一個問題——高峰期餐館把自己為數不多的送餐員派出去之后,就沒法再滿足新的訂單了。結果要么是消費者要等很長時間,要么就是餐館無法接單,損失收入。

東南亞市場雖然不缺餐飲企業,但是直到2019年只有13%的餐飲是通過連鎖方式經營的。獨立餐館沒有能力應對高峰期的需求。相對而言,北美餐飲的連鎖率達到了37%,而且很多連鎖快餐店在外賣平臺出現之前就已打造了自己的外賣系統和團隊。

解決這個問題的辦法就是把外賣從“商家—消費者”的兩方平臺轉變成“商家—物流—消費者”的三方平臺。中國國內的美團、餓了么和目前東南亞主流的外賣平臺Grab、Gojek還有美食熊貓都是采用這種模式。

Grab和Gojek這兩家業務高度重合、騎手都戴綠帽子的平臺,在外賣領域的發展歷程卻不盡相同。Gojek以前一直專注印尼市場,很早就開始做外賣。而在東南亞全面布局的Grab,直到2018年全面收購了優步在東南亞的業務之后,才開始認真發展外賣市場。前面提到,在資金、人才和技術上都有優勢的Grab,在兩年之間就把Gojek在印尼的市場占有率從超過90%打到不到一半。

而最早進入市場的美食熊貓,由德國互聯網集團火箭網孵化。火箭網在東南亞孵化的其他公司還包括后來被阿里巴巴收購的電商平臺Lazada。但是因為其西方化的產品、推廣策略和管理等問題,導致其在越南、印尼這兩個市場表現欠佳。2015年之前的這兩個市場,也是美食熊貓在東南亞6個主要國家里面,市場發展程度和客單價最低的。

在越南,美食熊貓最終宣布退出,把資產打包賣給了前面提到的Vietnammm。而印尼的業務則一直找不到合適的、接地氣的管理層。在Gojek的外賣業務占據市場份額達到90%的情況下,美食熊貓最終決定退出印尼市場,并最終保留馬來西亞、菲律賓、新加坡和泰國的業務。

值得注意的是,馬、菲、新這幾個國家的共同特點就是城市英文普及率高,消費者對外界和西方的東西接受程度高。而泰國、印尼和越南都是有自己獨特發展個性的國家。

市場特殊性和競爭策略

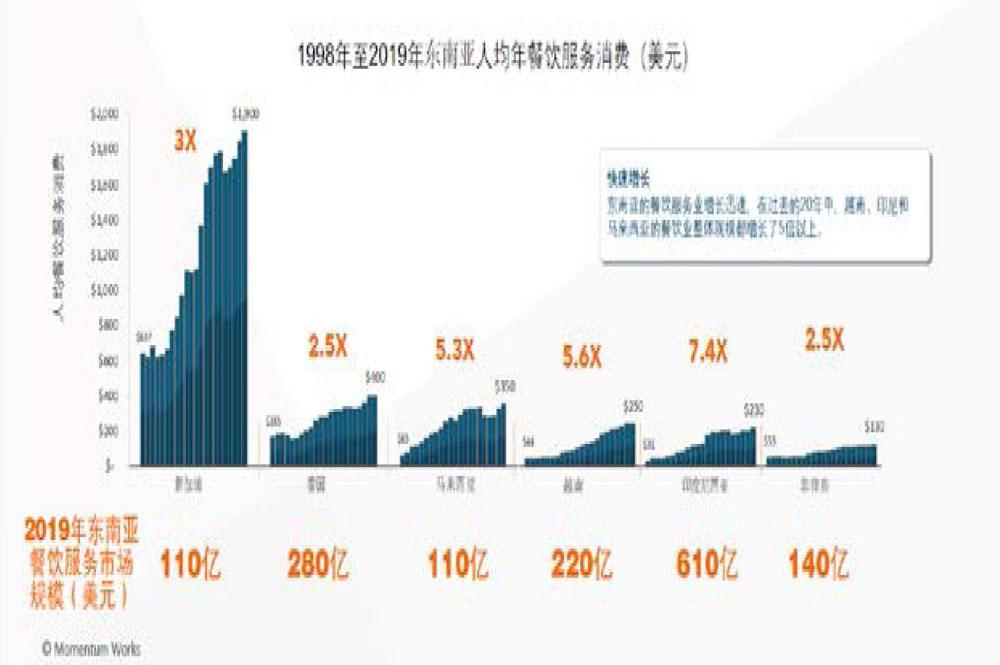

這么多玩家和資金進來,東南亞到底是一個怎樣、多大的市場呢?其實這個問題的答案不難找出。畢竟,外賣市場是整個餐飲服務市場的一個子集,餐飲服務市場整體發展的規模將決定前者最終的天花板。

墨騰在考察多方數據后得出的結論是,截至2019年,整個東南亞的餐飲是一個1500億美元的市場。其中,印尼不出意料地占據了40%。而且,過去20年,印尼、泰國和馬來西亞的餐飲服務市場整體都取得了超過5倍的增長。

而相較于歐美等發達國家,甚至和中國相比,除了新加坡之外,大部分東南亞國家的客單價都要低很多。3美元以下在東南亞幾個首都城市都能夠吃一頓像模像樣的午餐。這就意味著,東南亞外賣平臺對訂單規模和密度的要求比歐美的平臺還要高。而很多沒有經歷過舊城改造的東南亞國家,其城市結構和中國也不太一樣。比如,馬來西亞吉隆坡的人口相對比較分散,印尼雅加達基本就是大片大片的低矮居住區中有孤島一般的高密度公寓樓。

還有一個重要的背景就是,東南亞主要國家的城市分布和中美兩國不太一樣。中美都存在連接緊密的城市圈,但東南亞國家的資源、人口等往往都集中在特大城市,二線或以下的城市普遍規模不大。例如,大雅加達地區的人口占到了印尼總人口的12%;吉隆坡和曼谷大都市分別集中了馬來西亞和泰國將近1/4的人口;而在越南,預計到2040年將有40%的越南人居住在胡志明和河內兩個大城市的都市圈。

對外賣平臺來說,這就意味著因為基礎設施、支付環境等的差異,在東南亞各個國家有效占據外賣市場將十分考驗平臺的運營能力。加之6個主要東南亞國家各自在消費者、飲食習慣、法律法規等方面的差異,成功發展區域平臺并不容易。

此外,新加坡是其中需要特別看待的市場。人均GDP和美國差不多的新加坡,城市密度高、規劃工整、消費能力強、客單價高;但同時人力成本高、對外國人入境工作的限制等也導致了騎手的供給不足;此外,對疫情的有效控制讓線下餐飲恢復得很快……這些都讓新加坡和其他市場的考量以及運營重點很不一樣。

展望未來:能否盈利?

從投資人的角度來看,外賣平臺的模式有著巨大的吸引力,但是一直以來的疑問就是:建造這樣一個即時物流體系成本巨大,但是否能夠盈利卻很難預測——尤其是在東南亞普遍客單價較低的情況下。

在這個問題上,除了宏觀因素外,墨騰認為還有一些關鍵因素決定著外賣平臺的盈利能力,這包括:單筆訂單額和提成比率、訂單的數量與密度、配送運營的效率、獲客成本與留存率。

在東南亞的每個主要市場中,我們都可以得出成本收益率模型,其中各種因素的組合都不同。關鍵因素則包括:平臺如何控制其獲客/留存成本,平臺如何維持其單元經濟,是否有足夠的其他輔助營收機會。

基于此,墨騰對平臺的最終盈利其實是持樂觀態度的。雖然目前很多計算還是停留在理論層面,實踐中是否能達到,這考驗著平臺在競爭中的運營和成本控制能力。

在這個方面,東南亞平臺比較幸運的是他們有一個借鑒對象,那就是中國的美團。美團已經證明了在客單價也相對較低的中國,在線外賣業務能夠實現盈利,其發展過程中有很多經驗值得東南亞的外賣平臺學習。

其實,在美團實現外賣盈利之前,市場上也是有很多懷疑的聲音,認為美團就是一個美好的故事加不可持續的“燒錢”無底洞。但是美團外賣這塊盈利之后,整個估值邏輯都變了,龐大的即時物流網絡變成了無限的想象空間。而在同一個APP上涵蓋打車、支付和數字金融等多種業務的“超級應用”Grab,正是采取了這樣的策略。因此,從長遠來看,Grab的發展前景肯定要比只有單一外賣業務的美食熊貓更為樂觀。

在疫情逐漸緩和之后,2021年的在線外賣市場增速預計會比2020年放緩。這當中最大的變數就是剛剛入局印尼的冬海。在過去的幾個月中,ShopeeFood已經招募了數十萬騎手,并逐漸開始和Grab和Gojek展開正面競爭。

但好處就是,東南亞整個外賣平臺的生態被帶動了起來,這意味著現在到東南亞做餐飲品牌創業可能是個很好的機會。

責任編輯:黎敏